熱門資訊> 正文

跳出內卷,華為雲、阿里雲再戰東南亞

2022-10-08 17:57

- 阿里巴巴(BABA) 0

- 谷歌-C(GOOG) 0

- 谷歌-A(GOOGL) 0

文/吳俊宇

編輯/謝麗容

海外放開疫情管控,中國主流雲廠商重新加速海外雲市場的佈局。東南亞,正在成為阿里雲、華為雲2022年加速開拓海外市場的第一站。

今年9月,華為雲、阿里雲接連在泰國曼谷發佈了出海計劃,東南亞成為重兵出海的第一站。華為雲CEO張平安宣佈,華為雲近期將於印尼開服,併發布了「Go Cloud,Go Global」(上雲,走向全球化)生態計劃,宣佈要在東南亞開拓夥伴生態、人才生態,聯合當地政府、企業推動數字化轉型。阿里雲也宣佈,未來三年將投入70億元建設國際本地化生態,並在吉隆坡等全球市場增設6個服務中心。

中國雲廠商向海外擴張要追溯2017年。當時,中國雲廠商同時瞄準了美國、歐洲、東南亞三大市場。其做法是在全球重要節點開設數據中心,基於公有云的統一技術架構向全球市場擴張。歐美市場曾被視為出海關鍵,歐美市場成熟,客户需求旺盛。出海歐洲的中國企業也需要技術服務。雲廠商如果能在歐美高端市場獲得認可,也意味着容易打開東南亞、中東北非等其他市場。

2018年之后的貿易環境變化影響了中國雲廠商出海節奏。2018年歐盟《通用數據保護條例》(GDPR)生效。一位服務中國企業出海合規的法律人士對《財經》記者表示,條例要求數據不可出境,敏感業務需本地私有化部署,公有云業務的邏輯行不通。

國際政治環境也是另一個影響因素。2021年,美國政府則是以「TikTok可能威脅國家安全」為由,要求字節跳動旗下海外視頻Tiktok在美國停止使用阿里雲。2024年巴黎奧運會全球合作伙伴包括阿里雲,但法國政府部門對是否採用阿里雲存在顧慮。

多年來,東南亞是中國雲廠商出海的橋頭堡,2020年,由於新冠肺炎疫情,中國雲廠商在東南亞的腳步有所放緩。今年東南亞疫情放開之后,中國雲廠商進入東南亞市場是中國市場競爭加劇、歐美市場出海不順之后的自然選擇。

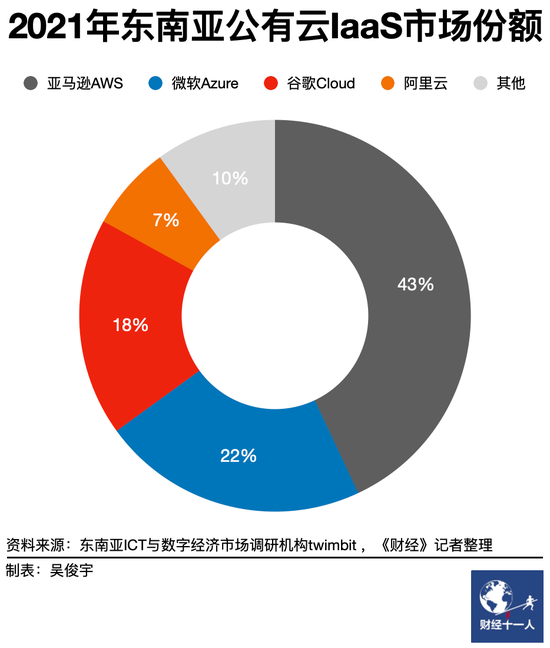

Twimbit是一家專注ICT與數字經濟領域的新加坡市場調研機構,業務範圍輻射東南亞市場。2021年9月Twimbit公佈的數據顯示,東南亞公有云IaaS市場份額,阿里雲佔比7%,位居第四,華為雲目前尚未進入頭部排行。

《財經十一人》多方瞭解到,阿里雲2021年海外市場營收超過20億元,東南亞在其中佔有較大份額。2021年阿里在投資者日上宣佈,阿里雲在東南亞市場的增速超過60%。一位阿里雲管理層今年初曾對《財經十一人》表示,海外是阿里雲增速最快的單元,但更多是自然增長的結果。

華為雲在東南亞整體份額低於阿里雲,但在泰國等個別市場取得了局部優勢。國際調研機構Gartner今年6月公佈的數據顯示,華為雲2021年在泰國公有云IaaS市場的份額為29.4%。值得注意的是,華為的5G網絡正在東南亞市場加速落地。雲業務作為5G等數字基建的組成部分,也在被帶入各國市場。

騰訊雲在中國大陸以外的市場主要可以分成兩部分。一部分是港澳臺企業,另一部分則是日韓、東南亞、歐洲的遊戲公司,因此不在此次討論範圍內。

從中國市場「內卷」,到東南亞市場「外卷」,中國雲廠商跨出了尋找增量市場的重要一步。

為什麼是東南亞?

2022年國內雲市場「內卷」加劇、增速放緩且盈利困難。互聯網市場天花板見頂,政企市場有增長卻利潤薄。上半年頭部雲廠商收入增速普遍降低至20%以下。二季度多家企業增速甚至低於10%,且仍處於微盈或虧損狀態。

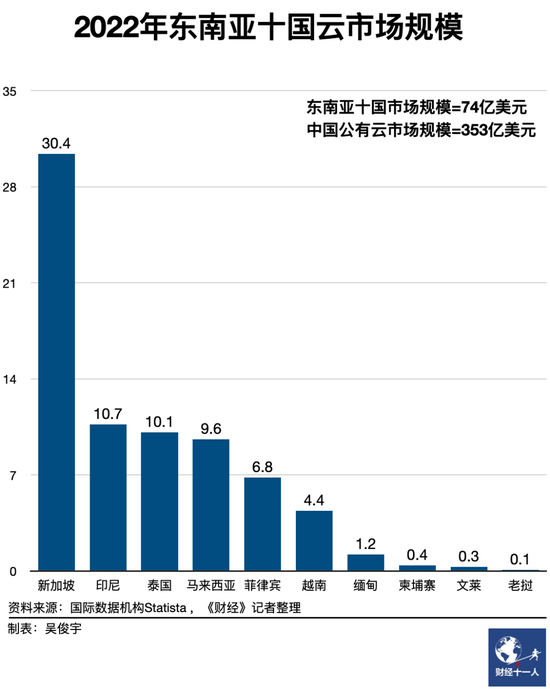

東南亞市場是距離中國最近的市場窪地,公有云市場約為中國市場的五分之一。國際數據機構Statista顯示,2022年東南亞十國公有云(IaaS/PaaS/SaaS)市場規模預計約為74億美元,當年中國公有云市場規模將為353億美元。也就是説,東南亞十國市場的理論規模是中國市場的21%。

具體到各國的市場規模,新加坡最大,約為30.4億美元、印尼10.7億美元、泰國10.1億美元、馬來西亞9.6億美元、菲律賓6.8億美元、越南4.36億美元、馬來西亞4億美元、緬甸1.2億美元,柬埔寨、文萊、老撾不足1億美元。

東南亞數字化市場增速也快。尤其是新加坡、印尼、泰國、馬來西亞四國,近幾年的公有云市場平均增速甚至高達30%。國際調研機構IDC在2021年的數據顯示,2025年東南亞公共雲服務市場總額預計將增長並達到110億美元,五年複合年增長率為21.5%。

東南亞雲市場增速快是商業、政策兩重因素造就的。東南亞的互聯網、科技創業催生了原生的雲需求,各國政府的IT投資與政策規劃加速了數字基建進程。

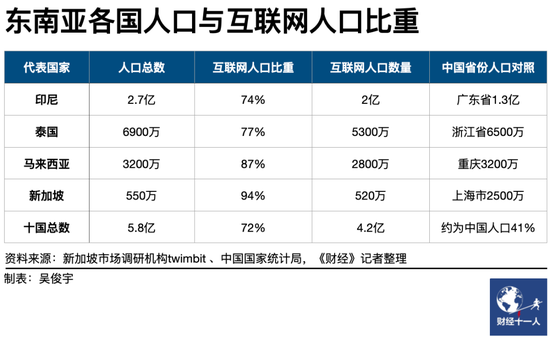

龐大的人口規模會帶來足夠的商業需求。東南亞十國人口為5.8億。其中互聯網人口超過4.2億,佔比高達72%。印尼人口是廣東省的2倍,泰國人口略高於浙江省,馬來西亞人口與重慶市齊平。

近年來,東南亞兩類創業潮正在高漲,一類是移動互聯網創業,另一類是人工智能、Web3.0、區塊鏈、虛擬貨幣創業。尋求美股退市風險、資金多樣化佈局的中國科技企業也推高了這一地區的互聯網進程。

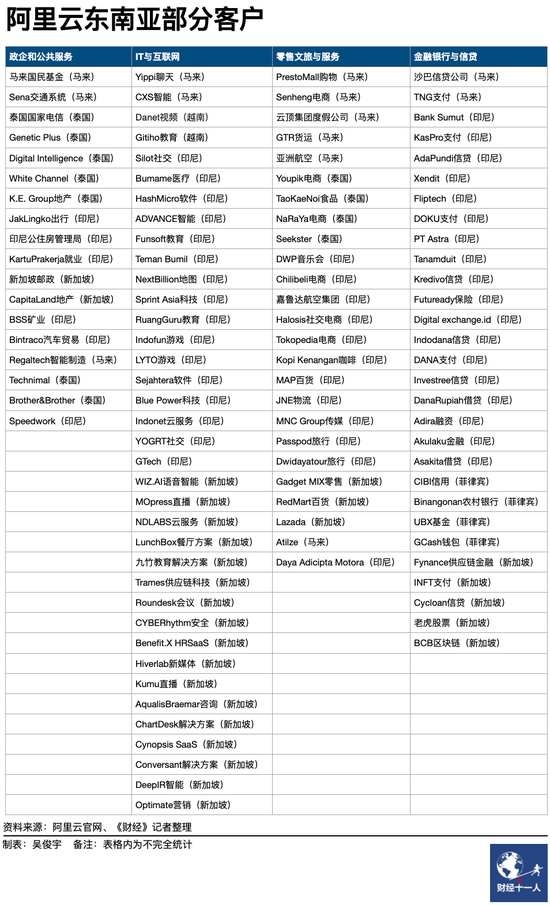

在這樣的背景下,雲的需求將非常大。東南亞網約車、外賣、電商、移動支付、直播產品領域均有采用中國雲服務的重要企業。阿里雲在東南亞部署了電商零售及倉儲業務,雲是零售體系的基礎設施,因此可以順勢獲得市場。比如,阿里雲的客户包括阿里控股的東南亞電商Lazada、零售企業REDMART,馬來西亞社交平臺Yippi、印尼社交平臺Silot。華為雲的客户包括東南亞直播電商MeOne、緬甸打車平臺GetRide。

人工智能、Web3.0、區塊鏈、虛擬貨幣也帶來算力需求。《財經十一人》查閲阿里雲官網發現,阿里雲在東南亞有大批AI相關的客户,比如WIZ.AI(語音智能)、DeepIR(人工智能)、CYBERhythm(安全)。此外,東南亞大批支付、錢包、網貸類型企業也在使用阿里雲。

2022年,中國企業出海東南亞加速了上述進程。《財經十一人》今年7月曾統計,新交所700多家上市企業中,大中華區的企業佔所有上市公司市值的15%。

近期湧入的中國企業有兩種:第一種是由於美股退市風險走高,尋求其他平臺避險、資金多樣化的中概股;第二種是有意進軍東南亞市場,看重新交所在東南亞地區和國際資金間的連接角色。

一位東南亞電商平臺Shopee工作的中國數據庫工程師對《財經十一人》表示,Shopee是騰訊控股的企業,採用了一部分騰訊雲和谷歌雲。中國的雲服務覆蓋東南亞的頭部互聯網企業Lazada、Shopee,對華人聚集的企業有吸引力。中國移動互聯網整體技術領先東南亞3年-5年,有一定「光環」。隨着中國的互聯網人才進入各個企業,採購中國的雲服務、軟件變得順其自然。

東南亞各國積極的數字化政策也產生了重要影響。新冠肺炎疫情在東南亞引發了居家辦公、遠程溝通及經濟復甦需求,這加速了各國政府對數字化的投入。中國「一帶一路」倡議帶動了中國國資背景企業在東盟國家建設土木基礎設施。一些國家也在引入中國的數字基礎設施——如雲計算、電信網絡。

印尼國際貿易總署官網顯示,印尼已經把推動ICT基礎設施(包括5G網絡、雲計算、數字政府項目等)建設確定為該國國家中期計劃(2020-2024)中的重要項目,預算約為435.2萬億印尼盾(約合311億美元),98%的資金將來自私營企業。類似涉及5G網絡建設、政府及大型企業數字化建設的計劃在新加坡、泰國、馬來西亞以及緬甸也存在。

目前,新加坡、印尼、泰國、馬來西亞乃至緬甸等國家均有中國公司參與建設的重要政企數字化項目。譬如,華為雲服務了新加坡地鐵、泰國國家石油公司等,阿里雲服務了泰國國家電信、印尼公住房管理局。

政府層面的合作進一步產生了示範作用,一批東南亞大型金融機構及民營企業也在與中國雲廠商合作。比如,新加坡郵政、馬來西亞亞洲航空公司、菲律賓Binangonan農村銀行選擇了阿里雲,泰國匯商銀行集團、柬埔寨航空公司選擇了華為雲。

與中國雲廠商一同出海的,還有部分中國軟件企業,其中包括用友(企業資源管理ERP)、銷售易(客户關係管理CRM)、PingCAP(開源數據庫)、聲網Agora(音視頻SaaS平臺)等。《財經十一人》瞭解到,用友目前在新加坡組建了一支接近百人的團隊。銷售易2021年在新加坡建立了東南亞團隊。聲網Agora多年前就已在中東、日韓、東南亞佈局。PingCAP開源數據庫覆蓋美國、日本、東南亞等市場。

銷售易、用友是華為雲出海東南亞的重要合作伙伴。其中,銷售易在新加坡建立了直銷團隊、服務和代理夥伴生態。目前在東南亞市場的客户包括印度尼西亞保險公司Prudential Mega Life、新加坡Web3公司GreaterHeat等。

窪地還是陷阱?

過去幾年,東南亞究竟是價值窪地,還是價值陷阱?這一問題常常被出海企業討論。

對中國的雲廠商、軟件廠商來説,也是如此。常見疑問是:

1、國內市場空間巨大尚未吃透,為何要進入比中國市場更小、更分散的東南亞?

2、東南亞市場即使可以帶來增長,但能否獲得足夠的利潤回報,投入產出比是否值得?

質疑者理由是,東南亞看似整體市場規模大,但各國市場本質是分裂和區隔的。印尼、泰國、馬來西亞、越南、菲律賓等各國都有各自的文化、語言和習俗。即使是同一個國家,內部也極為分散。

以印尼為例,該國共有2.6億人口,卻有100多個民族。市場分散意味着商業效率低於中國。在各國都需要建立本地團隊屬地運營。龐大而分散的市場同樣隱藏着未知風險,如政治、法律、社會風險等。

不過,對比過度「內卷」的中國雲市場,目前的東南亞競爭壓力更小,利潤空間更大。

阿里雲在國內市場盈利規模仍然有限,來自運營商雲的競爭還在加劇。此外,政企業務服務定製成本高,客户回款履約壓力大,無法創造健康的利潤。一位頭部雲廠商高管在今年年初曾對《財經十一人》表示,中國雲廠商在國內政企市場投入了過多的資源、精力和成本。海外市場並未認真耕耘。即使如此,海外市場仍貢獻了最高的業務增速。如果能把國際化作為嚴肅的戰略議題,投入產出比會遠高於國內政企市場。

泰國首都曼谷

泰國首都曼谷

華為的問題和阿里雲不一樣。非正常商業因素導致華為在歐洲、美國市場份額逐步降低。東南亞市場當前政治環境相對寬松,開拓難度比歐美市場低。還可以對過去幾年丟失的歐美海外業務形成補充。

事實上,中國企業在東南亞有比較優勢,價格優勢是一個核心優勢。中國企業相比亞馬遜AWS、微軟Azure、谷歌GCP等雲廠商,Oracle、SAP、Salesforce等歐美成熟軟件廠商價格更低。

價格差來自於產品、人力成本以及售后服務三個方面。一位頭部雲廠商技術人士對《財經十一人》表示,中國企業的雲服務、軟件產品並不差。但同等規格產品,阿里雲定價通常比AWS等企業低25%。中國企業在東南亞的交付、售后人員成本遠低於歐美工程師。歐美成熟軟件廠商售后按小時計費,費用高昂。中國企業可提供相對低價的售后服務,受到東南亞客户歡迎。

即使如此,中國企業在東南亞市場仍然可以獲得比國內更高的利潤。在東南亞既不需要像國內把價格殺到「地板價」,更不需要付出過高的定製成本、服務成本。一些產品淨利潤相比國內可高出10%-20%。

對中國SaaS軟件公司來説,潛在營收、利潤空間是出海東南亞市場的重要驅動力。

一個被多方認同的現實是,中國訂閲制SaaS軟件市場空間暫時有限。中國軟件廠商難以像歐美SaaS企業一樣,可以通過標準化的產品提供服務。《財經十一人》瞭解到,Salesforce在新加坡團隊人數超過1000人,甚至超過在中國市場的人數。

五源資本是PingCAP和聲網Agora的投資方,五源資本一位負責To B方向的投資人今年8月對《財經十一人》表示,中國軟件市場定製服務成本高,SaaS企業天花板低且利潤有限。目前年訂閲收入大於1億元的SaaS企業約為50家,年訂閲收入大於1億美元的企業不足10家,年訂閲收入大於3億美元的企業為零。五源資本偏好選擇出海的企業軟件,如以海外為主體的聲網Agora目前年訂閲收入超過10億元。

一位曾在等多家知名軟件廠商任職的中國SaaS公司高管向《財經十一人》解釋,中國國內市場過於激烈,企業利潤不高,對比之下,東南亞即便商業效率低,相對中國市場仍能拿到適當的利潤。一家中國SaaS企業,如果海外收入佔比30%,國內收入佔比70%。如果運營得當,海外收入可以為公司貢獻60%的淨利潤。

中國市場價格競爭激烈,定製成本、服務成本高,企業淨利率往往不足10%。《財經十一人》查閲多家知名軟件公司2021年淨利率數據發現,用友是7.6%、金蝶是-7.9%、廣聯達是12.9%、恆生電子是27.9%,更多創業期SaaS企業仍在虧損。

相比之下,成熟型國際知名軟件廠商淨利率通常接近20%。2021年Adobe淨利率是30.5%、Oracle是16.3%、SAP是19.3%、Salesforce是5.5%。Salesforce看似當年淨利率不高,這其實是受到收購協同辦公軟件Slack的影響。在2020年,Salesforce淨利率高達19.2%。

國際調研機構Gartner歷年在雲計算各產品領域的魔力象限報告對全球市場的產品選擇有重要影響力。銷售易在Gartner公佈的2022年銷售自動化魔力象限報告中進入利基者(特定領域和區域市場的領導者)象限,綜合排名在Salesforce、Oracle、微軟之后,在SAP之前,與美國知名客户服務SaaS軟件Zendesk平齊。

銷售易高級副總裁高建彬曾供職於Oracle等多家全球知名軟件企業,他也是銷售易海外業務負責人。他對《財經十一人》表示,在東南亞,中國軟件產品價格僅為Oracle、SAP、Salesforce等成熟國際企業的60%-80%,但卻仍有超出國內市場的利潤率。

如何下場耕耘?

耕耘東南亞同樣可能會形成價值陷阱。選擇合適的入場方式可以揚長避短,把東南亞市場做紮實。

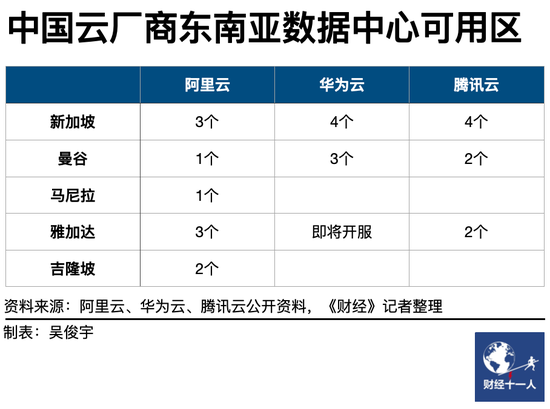

佈局東南亞首先需要有云基礎設施。阿里雲目前在新加坡、雅加達等5個城市開設了數據中心,共有9個可用區域。華為雲在2個城市開設了數據中心,共7個可用區域。騰訊雲在3個城市開設了數據中心,共8個可用區域。

今年7月,阿里雲全球銷售總裁蔡英華接受《財經十一人》專訪時曾介紹阿里雲佈局海外市場的思路。他介紹,國際化指資源和能力從總部向外面延伸,沒有去中心化。全球化是按照所屬區域的優勢特點來配置資源,包括銷售、研發、供應鏈、物流等,以便更好地匹配當地市場。阿里雲目前只做到了國際化,全球化是接下來的目標。

一個雲廠商、軟件廠商的共識思路是:在東南亞每個國家建立由本地人組成的團隊,以服務本地企業。

PingCAP是一家國內團隊創辦的全球知名開源數據庫創業企業。市場覆蓋中國、美國、日本。該公司的一位曾服務國內外多家頭部數字化企業的資深人士對《財經十一人》表示,耕耘海外市場,尤其是東南亞市場應該採用「Local to Local」的原則。「Local to local」指在針對每個市場建立由本地人組成的團隊,以此服務本地企業,而非用中國團隊服務外國公司。

他進一步解釋,印尼、泰國、馬來西亞、越南、菲律賓每個國家的語言、文化都不一樣,一些國家英語甚至無法通用。事實上,這也是PingCAP過去幾年耕耘美國、日本、東南亞市場的思路。

阿里雲總裁張建鋒近期宣佈,未來三年投入70億元建設國際本地化生態。后續將在各國推行差異化的產品和生態策略。今年,阿里雲的海外組織結構完成了新一輪升級,最為重要的是服務團隊、解決方案團隊逐漸實現本地化。

一位頭部雲廠商技術人士向《財經十一人》介紹,阿里雲正在重點投入東南亞,到各國組建本地化團隊。比如,與重點國家的電信公司合作。目前,阿里雲與泰國電信成立了合資公司。過去阿里雲在各國只有松散的銷售渠道,但未來生態合作會加深,銷售、交付、售后各環節會逐步完善。

華為入場東南亞則是採用了「5G+雲+數字化基建」的邏輯,一方面與東南亞各國政府合作建設標杆項目。另一方面則是帶中國軟件廠商出海,並與本地的IT服務、IT諮詢企業合作。今年華為獲得印度尼西亞電信運營商Indosat Ooredoo的5G設備訂單。該運營商稱,未來5G服務將為印尼工業發展和智慧城市提供基礎設施。

上述頭部雲廠商技術人士評價稱,華為這種自上而下的政府合作路線簡單實用,但阿里雲在東南亞民營經濟、科技公司、中小企業等領域更有優勢。

而對中國軟件企業來説,在東南亞市場的耕耘一方面需要依靠本地化團隊,另一方面則是需要借勢中國雲廠商。

《財經十一人》瞭解到,華為雲、銷售易聯合推出了一站式SaaS解決方案。銷售易目前還與新加坡、馬來西亞、印尼在地企業形成了戰略合作。銷售易高級副總裁高建彬對《財經十一人》表示,華為長期耕耘海外市場,在東南亞員工數超過1萬人,國際化合作生態相比其他企業更完整。銷售易期望華為雲可以帶來更多商機,而華為雲看重了銷售易的產品能力。

不過,無論是中國雲廠商還是中國軟件廠商,目前在東南亞仍處於起步期。東南亞會成為價值窪地還是價值陷阱,這考驗着每一家企業的智慧。

推薦文章

美股機會日報 | 局勢混沌!美伊第二輪談判仍迷霧重重;三大期指盤前齊跌;邁威爾科技盤前大漲近5%

智譜股價現漲超14% 擬斥資不超過約3.61億元收購北京市紅鑽科技

霍爾木茲海峽再陷僵局、油價飆升,特斯拉等巨頭財報本周來襲,市場能否延續「忽略戰爭噪音」模式?

新股申購 | 兩隻新股今起招股!光電混合AI算力獨角獸曦智科技一手入場費2775.71港元,邁威生物-B一手入場費6203.95港元

華盛早報 | 伊朗關閉霍爾木茲海峽!國際油價應聲高開5%,納指期貨跌近1%;國產光纖量價齊升!部分產品價格暴漲650%!

港股周報 | 特朗普稱對伊戰事將很快結束!科指周漲近4%重啟反彈勢頭;光模塊龍頭業績加速兑現,劍橋科技周內狂飆超55%

一周IPO | 中籤即躺賺!三隻新股首日齊大漲;思格新能一手賺逾3.3萬,成年初至今最賺錢「大肉籤」!

比特幣一度升至兩個月高點!中東局勢緩和提振風險偏好