熱門資訊> 正文

歌爾股價狂跌不止,發生了什麼?

2022-10-06 07:47

- 索尼(SONY) 0

- 蘋果(AAPL) 0

- 歌爾股份(002241.SZ) 0

上一篇文章《

海天醬油雙標事件發酵,全年業績恐雪上加霜

》引發了讀者的強烈反響,留言都超過了上百條。讀者們紛紛表示,不再購買海天的相關產品,甚至要扔掉家里的海天產品。

這種做法是不理性的,因為國產的大部分非零添加醬油都含有與海天一樣的添加劑,這是行業標準導致的,並非一家企業的問題。鑑於該事件持續發酵,10月10日股市開盤后,海天味業可能面臨暴跌。而千禾味業、中炬高新可能是受益者,投資者可密切關注。

聊完了海天味業,今天咱們聊一下蘋果產業鏈中的企業——歌爾股份。最近歌爾股份因字節跳動公司發佈VR眼鏡Pico4而熱度不錯,因為Pico4為歌爾代工。而Pico4的母公司青島小鳥看看本來就是歌爾孵化的創業公司,據說一年前被字節跳動收購。

雖然Pico4發佈帶來巨大的熱度,但是歌爾股價仍然下跌。有讀者向磐石之心提出三個問題,下面一一解答。

問題一:歌爾股價跌跌不休,業績到底如何?

2022年上半年,歌爾股份實現營業收入為436.03億元,同比增長43.96%,淨利潤20.79億元,同比增長20.09%。同時,歌爾還預告,前三季度扣非淨利潤預盈34.71億元-37.73億元,同比增長15%-25%。

説實話,在全球經濟低迷的大背景下,取得營收和利潤雙增,是非常不錯的。但是股價卻在9月30日跌到了2021年3月份的價格。跌跌不休的股價,與穩定的增長似乎是矛盾的,到底發生了什麼?

投資股票,其實就是投資企業未來。當期業績還不錯,如果未來不好,股價很難繼續漲。歌爾股份發佈的預測顯示2022年前三季度營收和利潤雙增,但是第三季度扣非后的淨利潤預計為14.57億元-17.59億元,同比減少9.32%-9.44%。

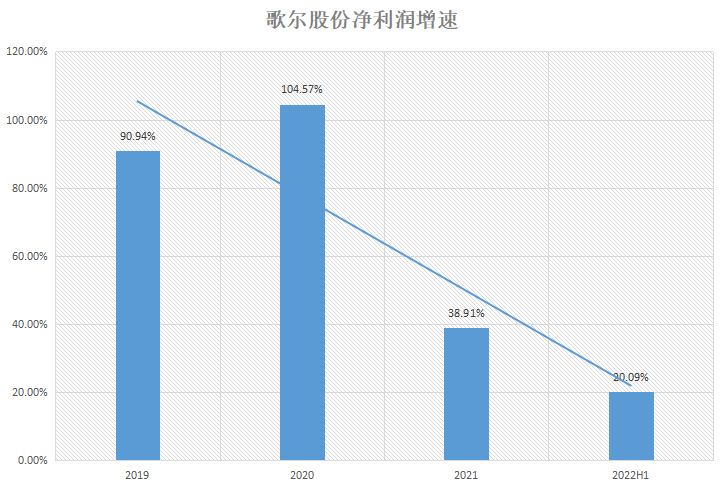

而且歌爾2021年全年營收增速為35.47%,扣非利潤增速為38.91%,這遠遠低於2020年的64.29%和104.57%以及2019年的47.99%、90.94%。

一句話,雖然歌爾股份的業績仍在增長,但是增速已經開始嚴重下滑,這已經無法支持股價繼續上漲。

問題二:歌爾的業績增速為何不斷下滑呢?

一句話就能概括原因,那就是「成也蘋果,敗也蘋果」。

從歌爾財報來看,其第一大客户的營收佔比一直超過40%,外界普遍認為該客户就是蘋果。

從2013年成為蘋果供應商以來,歌爾股份的營收和利潤一直飛速增長,這與蘋果iPhone、Airpods等產品的銷量持續增長正相關。而當蘋果的增長出現放緩之后,歌爾的增長速度也慢了下來。這與同行業的歐菲光、立訊精密等「果鏈企業」境況類似。

2021年Q2蘋果的營收增速54.07%,而2022年Q2蘋果的營收增速只有8.21%,這也導致「果鏈企業」增速嚴重放緩,比如,歌爾股份的營收增速從94.49%下降至43.96%。2022年上半年,精密零組件和智能聲學整機(TWS 智能無線耳機、有線/無線耳機、智能音箱等)的營收出現負增長,也反映出手機、平板電腦、智能耳機等設備銷量下滑。

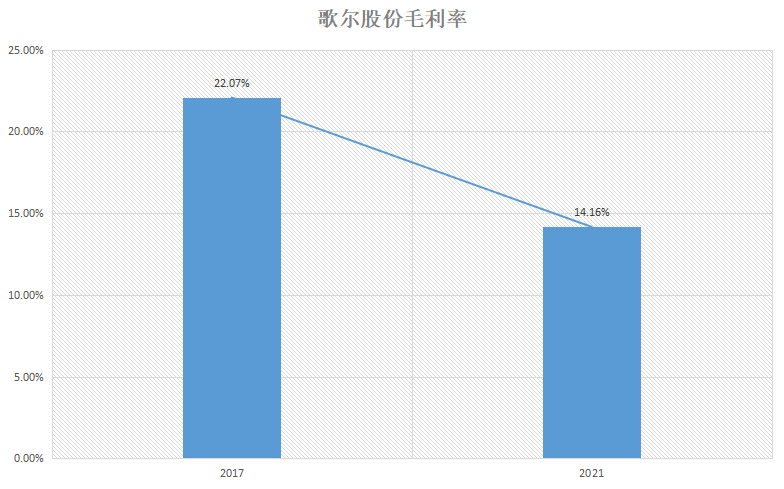

此外,歌爾股份的利潤也在逐年下滑。2019年的毛利率下降了3.35%、2021年下降了1.92%,為14.16%。相比2017年的22.07%更是下降了接近40%。歌爾股份稱,這是由於智能硬件業務本身毛利率偏低導致的。

最近,蘋果iPhone14傳出銷售數據不理想,將砍單10%。部分生產線轉向生產iPhone14pro系列。但是也有分析師認為,iPhone14系列整體銷量計劃仍不變,比iPhone13系列增加10%。

但是由於美銀下調了蘋果的評級,讓投資者相信創新和改動不大的iPhone14系列很難完成預計目標,所以「果鏈企業」的股價也隨之下跌。

問題三:VR和AR能否成為歌爾股份的新增長點?

從2022年中報,我們已經可以看到歌爾股份的業務發生重大轉變,與手機相關的精密組件佔營收比重從19.98%下降至13.03%,智能聲學整機的佔比從41.25%下降至28.3%,而智能硬件的佔比則從37.01%增長至56.9%,成為第一大營收來源。

從提供精密組件到生產智能硬件整機,歌爾的營收整體上在增長,因為零部件的貨值低於智能硬件整機。

而智能硬件板塊包括VR、遊戲主機、智能穿戴等,其中增長最快的要屬VR和AR虛擬現實類產品,歌爾是Meta、索尼等全球主要VR和AR產品零部件的供應商,這得益於超過10年的佈局。而且該業務板塊目前正處於飛速增長階段。IDC數據顯示,2022年一季度全球VR虛擬現實設備出貨量約為356.3萬台,同比增長約241.6%。

歌爾也在接受調研時表示,將把業務重心從消費電子行業向VR/MR/AR、智能穿戴等產品切換,這也是未來5到10年的重要增長機會。

目前,除了Facebook將公司名改為Meta,並投巨資做元宇宙佈局,持續更新Quest和虛擬現實的系統、軟件和生態外,字節跳動收購了歌爾孵化的Pico,還有傳聞稱蘋果將發佈VR設備,這都預示着虛擬現實大概率成為繼手機之后的新增長點。

但是VR、AR相關設備仍屬於非必需類產品,只是部分遊戲玩家、數碼發燒友在購買,2021年全球整體銷量1000多萬台,仍無法與手機年10億的銷量相提並論,所以短期仍然很難彌補手機、平板等產品銷量下滑導致的營利增速放緩。而且智能硬件產品的毛利率低於精密組件,該業務增長也拖累了歌爾整體毛利率。

瑞銀預測,今年全球手機銷量將下滑9%,蘋果是唯一實現增長的品牌,但是隻有2.3%的增長,其他手機品牌將都出現不同程度的下滑。

結語

通過以上分析,我們可以看到歌爾股份得益於手機行業的高速增長實現盈利快速增長,但是隨着手機發展瓶頸,行業進入衰退期之后,其營收和利潤都增速放緩。

但是歌爾提前佈局了AR虛擬現實行業,以及在智能穿戴領域的機會,這也讓其可以找到除手機之外的嶄新增長點。目前,股價出現不小幅度的下跌,磐石之心認為,這是歌爾轉型陣痛期的自然表現。

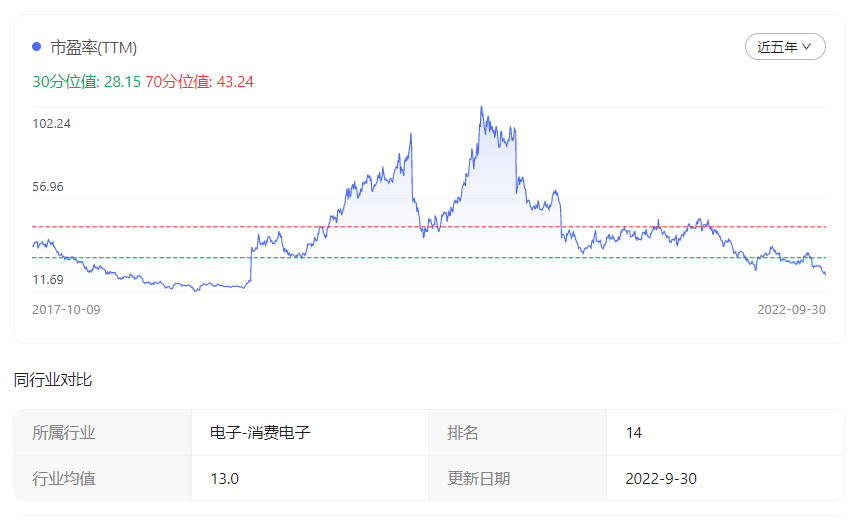

而且目前全球金融市場低迷,美聯儲加息導致全球股市下跌,歌爾股份雖然出現了不小幅度的下跌,其市盈率仍然高達20,距離2018年股災時的最低市盈率11倍還有不小的漲幅,因此在殺估值的時候,股價短期下跌沒什麼大驚小怪。隨着其智能硬件業務持續增長,總體營收和利潤若能出現回升,其股價自然會繼續上漲。

磐石之心,《解密小米》《互聯網黑洞 跨越邊界的中國式企業擴張》作者,評論人。

推薦文章

不止邁威爾科技!黃仁勛點名超30只「AI工廠」產業鏈公司,年內最高已搶跑480%漲幅

6月金股一圖睇完 | 騰訊領銜「科網老登」集體反彈?科指月內累漲4%,機構稱AI仍為核心增長引擎!

華盛早報 | 光通信利好連發!國產技術重要突破 + 邁威爾引爆美股+ 英偉達硅光量產;微軟聯手英偉達重新發明電腦;SpaceX擬定價135美元

6月3日外盤頭條:特朗普簽署AI行政令加強政府監管 微軟發佈全新AI模型 SpaceX要求壓低IPO承銷費率

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%

華盛早報 | 英偉達殺入PC芯片引爆產業鏈,ARM漲近16%;谷歌擬籌800億美元押注AI!伯克希爾重金入局;美團環比大幅減虧超百億

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜