熱門資訊> 正文

美國「大滯脹」再思考——兼論對當前資產價格的啟示

2022-10-02 09:42

- 美國能源(USEG) 0

- 標普500指數(SPX) 0

- 卡特(CRI) 0

本文來自格隆匯專欄: 鍾正生,作者:平安首經團隊

核心觀點

本文重温1970-80年代的美國經濟、政策和市場,並思考對當下的啟示。

一、高通脹的複雜性。1970-80年代美國高通脹的成因是極為複雜的:首先,財政和貨幣刺激過度,初步推升通脹;然后,粗暴的價格管制與猶豫的貨幣政策,未能有效澆滅通脹;再者,以兩次石油危機為代表的供給衝擊引發了成本推動型通脹;最后,長期超調的通脹率破壞了通脹預期的穩定,引發工資-物價螺旋,加深了通脹的頑固性。

二、美聯儲的「過」與「功」。1970-1979年,美聯儲緊縮不夠堅決,原因是多方面的:首先,美聯儲一度認為通脹是「非貨幣現象」;其次,當時美聯儲的首要目標是「充分就業」而非「物價穩定」;最后,美聯儲決策還受到政治因素影響。1979年以后,沃爾克領導的美聯儲吸收「貨幣學派」理念,將遏制通脹視為己任,堅定加息和控制貨幣供給。此后,美聯儲在較長時間里致力於穩定通脹預期,重塑了美聯儲的信譽。

三、「軟着陸」與「硬着陸」。1970-80年代美國共出現4輪經濟衰退,可分為兩次「軟着陸」(1970年和1980年)和兩次「硬着陸」(1973-75年和1981-82年),這是高通脹、高利率和供給衝擊共同作用的結果。但實現「軟着陸」的條件是較為苛刻的:首先,CPI通脹率或需在衰退初期及時回落;其次,美聯儲加息不能過於激進,甚至需要在衰退到來時及時降息;最后,若發生新的供給衝擊,「硬着陸」可能更難避免。

四、資產價格的線索。1970-80年代,通脹成為資本市場的風向標。美國CPI通脹率三次階段性觸頂,美股皆階段性觸底。但在此過程中,市場對通脹形勢以及貨幣政策邏輯都有一個理解與消化的過程。隨時間推移,美債市場更少地交易「衰退」、更多地交易「緊縮」。在1980年以后的「沃爾克時代」,貨幣政策開始成為資產價格的關鍵線索。「大滯脹」結束后,美元等避險資產仍在較長時間里表現積極。

五、對當下的新啟示。第一,本輪美國通脹成因與1970-80年代有諸多相似性,但整體壓力更為有限;第二,本輪美聯儲雖然也曾「犯錯」,但在抗擊通脹方面更佔據主動;第三,本輪美國經濟衰退幾成必然,且存在「硬着陸」風險;第四,本輪大類資產價格走勢與1970-80年代或有較強相似性:1)美股:通脹仍是核心影響因素,未來仍有調整壓力,但調整幅度或不會太深,反彈或待衰退兑現。2)美債:貨幣政策仍是核心影響因素,衰退兑現時也未必立即回落,需等到貨幣政策明確開始放松。3)美元:「強勢美元」可能持續較久,美元回落或需美債利率回落。

風險提示:美國經濟弱於預期,出現新的供給衝擊,非美金融風險上升等。

2022年以來,美國CPI通脹率一度升破9%,實際GDP連續兩個季度環比萎縮,經濟的(類)滯脹特徵更加鮮明,資本市場也經歷了大幅波動。8月下旬傑克遜霍爾會議以來,美聯儲在各類場合不斷提到「歷史經驗」,説明當前美國經濟環境與1970-80年代極為相似,而美聯儲也將充分借鑑當時的應對經驗,有所為而有所不為,以期幫助美國戰勝「滯脹」。

當前美國通脹壓力幾何?貨幣政策會如何應對?美國經濟是否還能實現「軟着陸」?資本市場何時迎來「春天」?在本篇報告中,我們帶着對當下的疑問,重温1970-80年代美國「大滯脹」時期的通脹、貨幣政策、經濟增長和資產價格表現,並嘗試理解其中的邏輯與規律,以期對判斷未來一段時間美國經濟、貨幣政策和市場走向有所啓發。

01

高通脹的複雜性

1970-80年代美國高通脹的成因是極為複雜的:首先,財政和貨幣刺激過度,初步推升通脹;然后,粗暴的價格管制與猶豫的貨幣政策,未能有效澆滅通脹;再者,以兩次石油危機為代表的供給衝擊引發了成本推動型通脹;最后,長期超調的通脹率破壞了通脹預期的穩定,引發工資-物價螺旋,加深了通脹的頑固性。

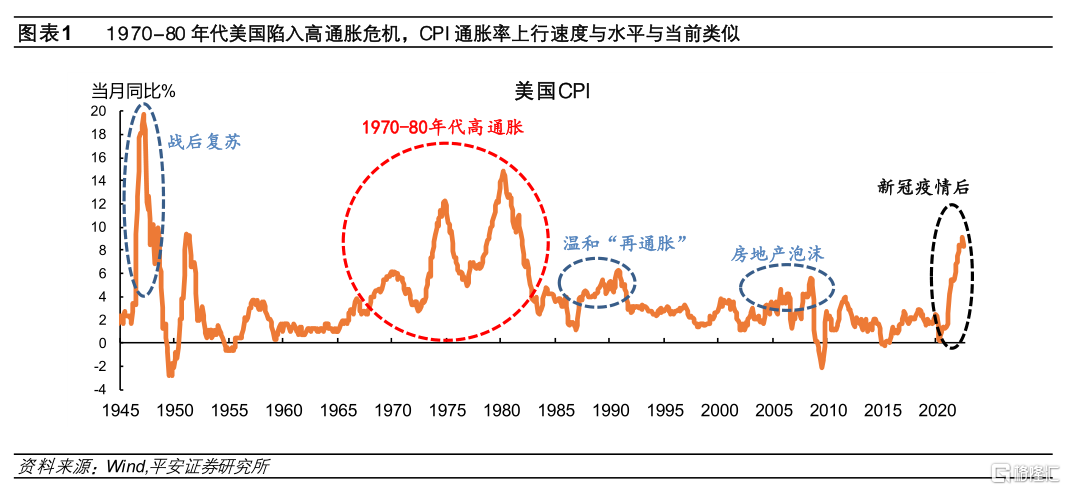

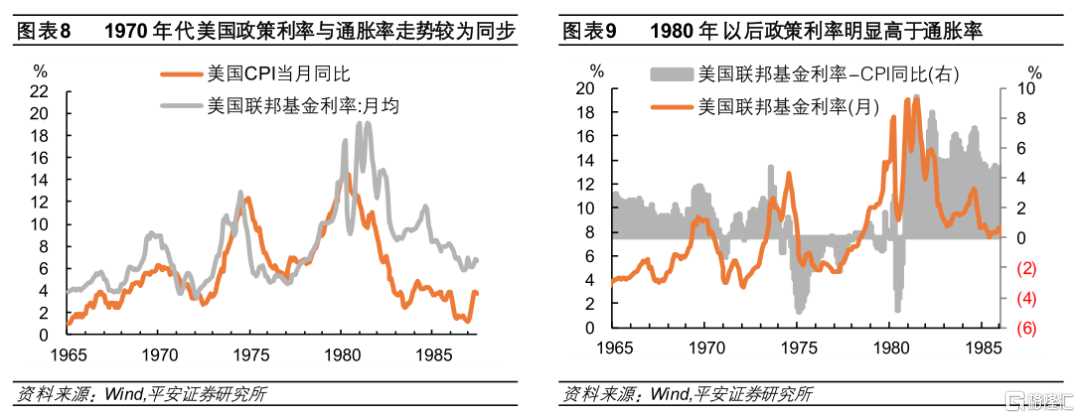

1969-1982年,美國陷入高通脹危機,CPI通脹率普遍高於5%,最高曾達到14.8%。美國CPI同比增速自1968年開始便以3%以上的速度較快上升,1969年3月CPI同比破5%,從此開始了長達13年的「高通脹」時代。在1969-1982年里,美國CPI同比增速走勢出現三輪波峰,峰值分別在1970年1月(6.2%)、1974年12月(12.3%)和1980年3月(14.8%)。1982年2月CPI同比回落至5%以下。

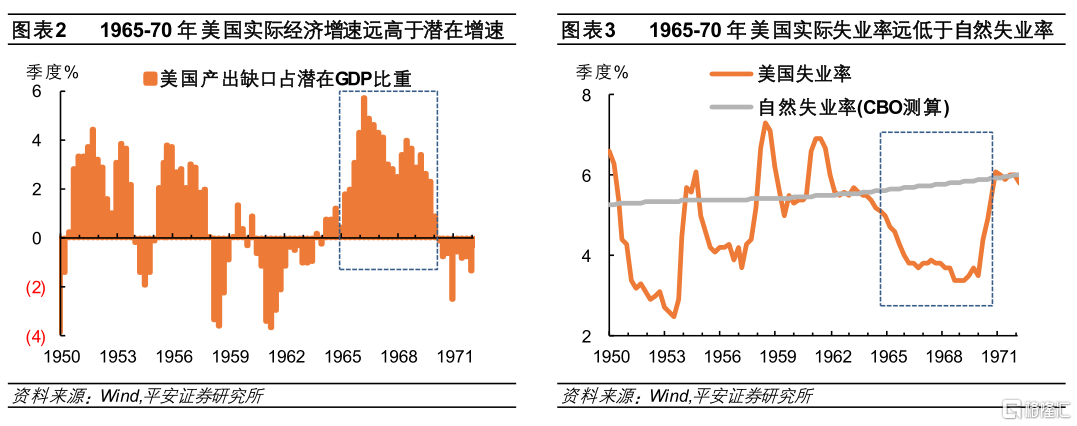

1965-70年,財政和貨幣盲目擴張,孕育通脹走高。隨着二戰后經濟重建告一段落,加上歐洲與亞洲經濟的興起,美國經濟增長動能趨弱,但政策層面盲目刺激,導致經濟明顯過熱。1965-1970年,美國實際GDP增速持續高於潛在增速水平,且產出缺口(實際GDP與潛在GDP差值)佔潛在GDP的比重高達3-6%。換言之,當時美國經濟增速中有3-6個百分點都是政策刺激出來的。這一時期,美國自然失業率在5.6-5.9%,但實際失業率基本保持在4%以內。在當時,財政刺激的角色強於貨幣。美國聯邦財政支出佔GDP比重由在1966-68年期間上升了3.2個百分點,赤字率由1965年的0.2%擴大至1968年的2.8%。1968年,美國政府開始擔心財政平衡問題,時任總統約翰遜6月簽署了「1968收支控制法」,通過加税補充財政收入。而美聯儲於同年8月「技術性降息」以對衝加税的影響,為經濟過熱添火助力。

1971-74年,粗暴的價格管制將「短痛」變為「長痛」。1971年8月,尼克松政府實行了為時90天的工資和物價凍結。但實際上,隨后價格管制的範圍不斷擴大,直至1974年美國政府才完全取消對物價的干預。這期間,除特殊情況外,所有商品和服務漲價都需要經過政府審批。1972年中,美國CPI通脹率回落至3%以下。這一次價格管制,被視為美國經濟史上和平時期政府全面干預價格的一個特例,也被認為是一次失敗的嘗試。這是因為,限價措施在抑制物價上漲的同時,也嚴重打擊了生產企業的積極性,造成社會商品供應不足,為后來通脹的惡化埋下伏筆。1974年尼克松因「水門事件」下臺,新總統卡特上臺,價格管制措施逐步失效。略顯滑稽的是,尼克松和卡特政府均嘗試通過口頭「勸誡」來管控物價。例如,卡特剛上臺時曾鼓勵民眾買「便宜貨」:「要敢於向他人炫耀,自己專挑便宜貨買,併爲此感到自豪」。這些勸誡對於管控物價幾乎是徒勞的,美國CPI通脹率自1973年4月重新破5%,此后一路上行並於1974年12月達到12.3%的階段高點。

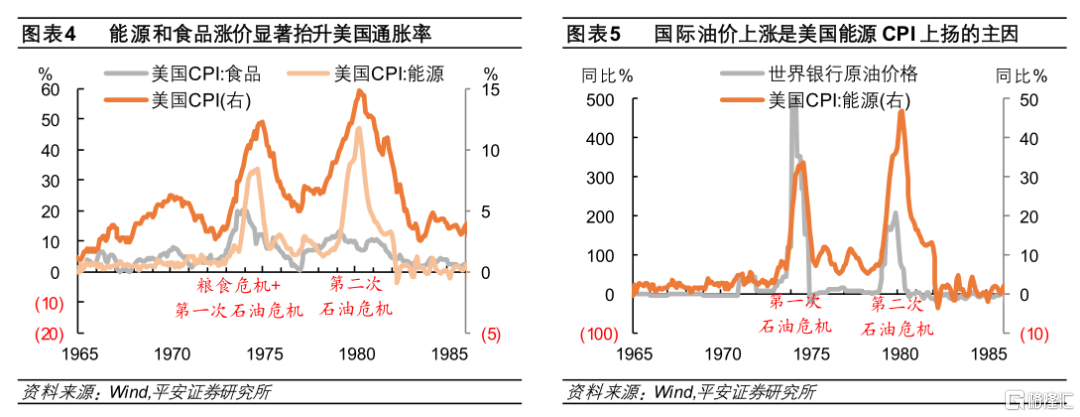

1973年和1979年的一次糧食危機和兩次石油危機,展示了供給衝擊對美國物價的破壞力。1973年,前蘇聯谷物受惡劣天氣影響而歉收,繼而進入國際市場大量購買糧食,引發了二戰以來最為嚴重的糧食危機。1973年末,美國食品CPI同比增速一度升破20%。1973年10月至1974年3月,第一次石油危機爆發:以沙特為首的石油輸出國組織成員國宣佈,對贖罪日戰爭期間支持以色列的國家實施石油禁運,美國首當其衝。世界銀行原油均價由1973年9月的2.7美元/桶,躍升至1974年初的13美元/桶,漲幅接近500%。1974年3-9月,美國能源CPI同比增速均超過30%。1979年初至1980年初,第二次石油危機爆發:伊朗爆發伊斯蘭革命,而后伊朗和伊拉克爆發「兩伊戰爭」,導致全球石油產量鋭減。世界銀行國際油價由1978年12月的不到15美元/桶升,至1979年11月的40美元/桶以上。1980年3月,美國能源CPI同比達到47.1%的峰值,美國CPI同比也隨即達到14.8%的頂點。

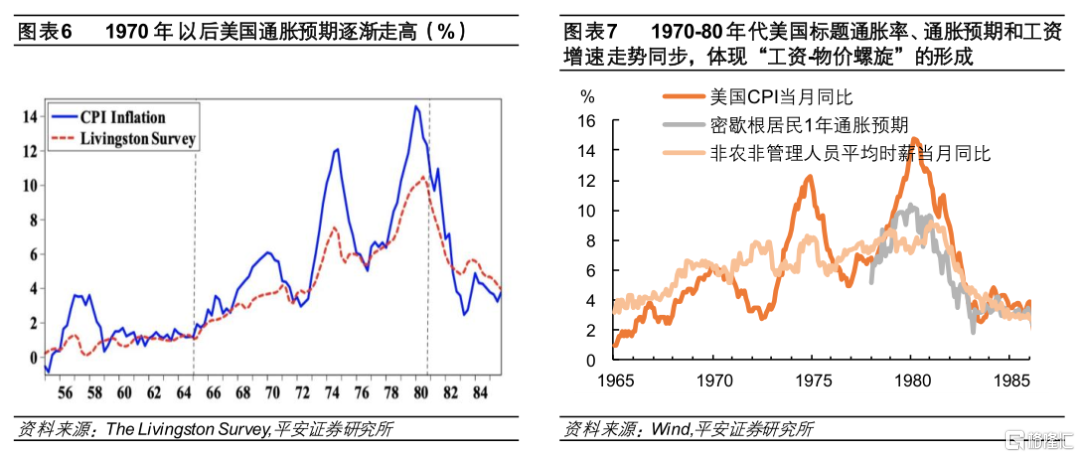

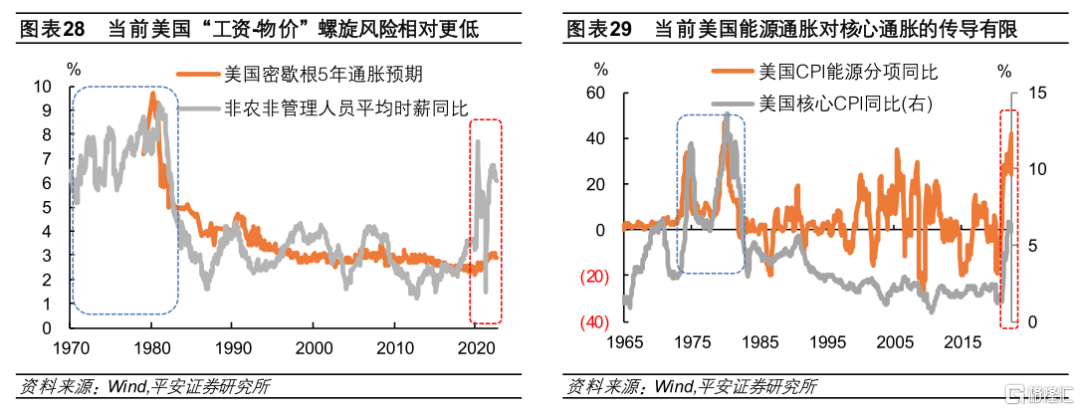

1970-80年,美國標題通脹率持續超調后,通脹預期失控,在工會力量助推下,「工資-物價螺旋」逐漸形成。在CPI通脹率連續多年高於2%、甚至高於5%后,美國居民對物價失去原有的信心,通脹預期上升。當時,無論是美聯儲還是市場,對於通脹預期的認知和跟蹤都比較有限。當下廣泛引用的密歇根大學調查和克利夫蘭聯儲模型預期,在1980年前后才陸續誕生。美國最早的通脹預期監測工具是1946年誕生的利文斯頓調查(The Livingston Survey),它總結了來自企業、政府、銀行業和學術界的通脹預測。該調查顯示,1970年以后美國通脹預期逐漸走高,尤其兩次石油危機后,通脹預期也隨標題通脹率陡然上升。通脹預期對於物價的反向影響主要通過工資傳導:勞工要求漲薪,繼而居民的消費能力與企業的成本壓力上升,同時促成物價上漲,即形成「工資-物價螺旋」。尤其是,1970年代美國工會力量龐大,工資訴求的傳導較為通暢:據美國勞工統計局(BLS)數據,當時美國工會成員佔社會總僱員的近三成,每年發生千人以上罷工運動高達200-400起(2000年以后這一數字已常年低於30起)。1976年中至1978年中,美國CPI通脹率回落至5-7%左右,但美國非農非管理人員平均時薪同比增速達到6-8%、持續高於CPI通脹率。工資上漲的粘性阻礙了通脹的進一步回落,併爲后來通脹的反彈做鋪墊。

1970-79年,美聯儲的政策應對較為消極,持續「落后於曲線」,未能有效遏制通脹。1980年以前,美國政策利率與通脹走勢呈現較強同步性,體現了美聯儲在較長的時間里都在「落后於曲線」、「追趕曲線」。1969年5月,在通脹率破5%后的第三個月,美國政策利率纔開始明顯上升並超過通脹率3個百分點以上,此后通脹率保持上升了半年左右纔開始回落。1973年下半年,美國通脹率仍在上升的情況下,美聯儲迫於經濟壓力而降息,繼而通脹率加速上升。1978年,美國政策利率與通脹率基本持平,並保持亦步亦趨地上升,直到1978年12月,聯邦基金月率升破10%並高出通脹率1個百分點,但很快政策利率又開始落后於通脹率。后來,當美國政策利率顯著高於即期通脹率后,通脹才明顯回落,美聯儲在遏制通脹方面纔算擁有了主動:1979年以后,沃爾克領導的美聯儲大幅升息抗擊通脹;1981年中,美國政策利率到達19%以上的高峰,同年10月CPI環比和同比同時下降;此后聯邦基金利率持續高於CPI通脹率4-9個百分點不等,通脹率持續回落。

02

美聯儲的「 過」 與「 功」

1970-1979年,美聯儲緊縮不夠堅決,原因既包括對通脹與貨幣政策的關係認知不足,也包括貨幣政策的獨立性缺失。1979年以后,沃爾克領導的美聯儲吸收「貨幣學派」理念,將遏制通脹視為己任,堅定加息和控制貨幣供給。此后,美聯儲在較長時間里致力於穩定通脹預期,重塑了美聯儲的信譽。

2.1

美聯儲猶豫的原因

1970-1979年,美聯儲持續「落后於曲線」,原因是多方面的。

首先,美聯儲一度認為通脹是「非貨幣現象」。當時,美聯儲對於高通脹的成因出現分歧,並傾向於認為通脹主要由非貨幣因素造成,繼而貨幣政策選擇消極應對。例如,1970年,伯恩斯領導的美聯儲認為,工會力量引發了成本推動型通脹,繼而主張動用「收入政策」調控,而不願收緊貨幣供給。這也推動了尼克松政府后來實施的工資和物價凍結。1974年,伯恩斯又認為,「不恰當的財政紀律」是導致通脹的主因。

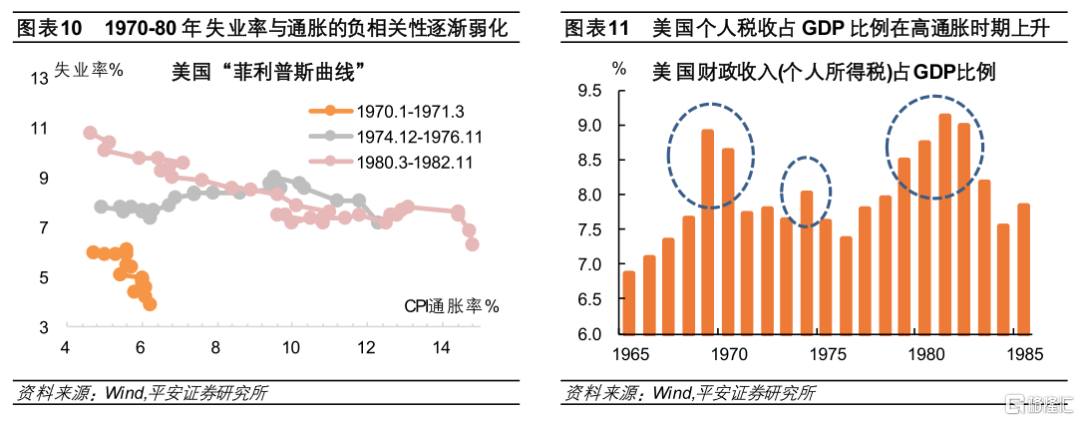

其次,美聯儲在當時的首要目標是「充分就業」而非「物價穩定」。1970年代以前,凱恩斯主義理念主導貨幣政策邏輯,美聯儲專注於總需求管理,並堅信菲利普斯曲線(失業率與通脹的負相關性)的存在。因此,美聯儲將貨幣政策的首要目標落腳在實現「充分就業」,希望維持較低且穩定的失業率水平,繼而當失業率上升時,貨幣政策的天平更向就業市場傾斜。當「滯」與「脹」同時發生時,美聯儲一度認為通脹不會繼續惡化。例如,1978-79年米勒領導的美聯儲認為,只要失業率在充分就業水平之上(5.5%以上),貨幣寬松就不會加深通脹。

最后,美聯儲決策還受到政治因素影響。1970-1978年擔任主席的伯恩斯、以及1978-79年任職的米勒,均受到時任總統的影響而缺乏獨立性,在平衡通脹與經濟增長的關係時搖擺不定。事后來看,1970年代美聯儲對通脹的容忍可能正是執政者所希望看到的:一方面,執政者不希望美聯儲因遏制通脹而破壞經濟增長、影響選票;另一方面,較高的通脹也被視為一種隱性的税收手段,因名義工資上漲提高了整個税收體系的累進程度,使財政收入大幅上升。數據顯示,美國個人所得稅佔GDP比重在1969-70年、1974年以及1979-83年的高通脹時期,均有明顯上升。

2.2

沃爾克時代的功績

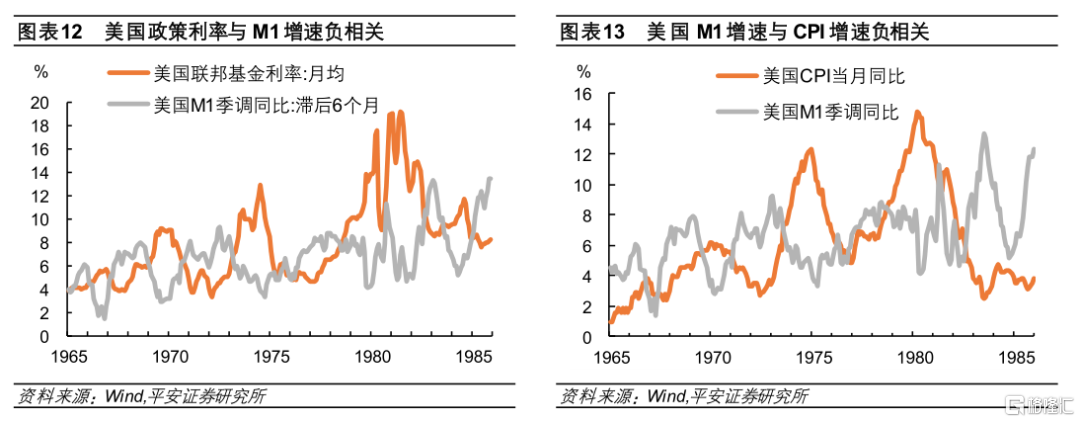

1979年以后,沃爾克領導的美聯儲吸收「貨幣學派」理念,將遏制通脹為己任,堅定地加息和控制貨幣供給,雖然「製造」了經濟衰退,但也最終戰勝了通脹。1979 年8月,沃爾克就任美聯儲主席,其採取了以弗里德曼為代表的「貨幣學派」觀點,其領導的美聯儲更加明確了貨幣政策對於物價穩定的核心地位,並將貨幣供給(M1)增速納入貨幣政策目標,繼而大幅加息,使聯邦基金利率高於CPI通脹率,以達到控制貨幣供給的目標。1980年3月,沃爾克曾實施了一次不甚明智但短暫的信貸控制試驗(「特別信貸限制計劃」),以期減緩加息幅度,但隨后又重啟貨幣政策緊縮,並最終在1981年中將聯邦基金利率一度推升至20%以上的峰值。大幅加息雖然帶來了經濟衰退,但最終幫助通脹回落。

此外,在沃爾克和格林斯潘時代,美聯儲建立了新的「名義錨」,以穩定通脹預期並重塑美聯儲的信譽,這也是日后美國物價迴歸長期穩定的重要背景。1980年代,在經歷「大滯脹」后,原本的物價穩定預期遭遇嚴重損害。即便在沃爾克時代,美聯儲明確了貨幣供給目標、堅定地提高了利率,但貨幣政策的可信度仍受質疑。公眾並不清楚美聯儲能否長期保持對通脹的重視,並有能力影響中長期物價走勢。因此,沃爾克和其下任聯儲主席格林斯潘,更致力於重構穩定的通脹預期,使其成為貨幣政策的「名義錨」,最終重新樹立貨幣政策的可信度。

這是一個複雜而漫長的過程:沃爾克戰勝通脹的經歷是良好起點,而后美聯儲由貨幣供給目標轉向「隱性通脹目標制」。實際操作中,美聯儲同時盯住「增長缺口」和「通脹預期缺口」,事實上通過泰勒規則制定政策利率,追求穩定的中長期通脹目標,實現穩定的經濟增長。在通脹預期管理上,美聯儲通過債券收益率變動來監測通脹預期,同時加強與資本市場的溝通,增強了貨幣政策的可信度與市場預期的穩定性。沃爾克時代后的貨幣政策框架,在物價穩定方面取得了長期性成果,造就了后來的大穩健時代(Great Moderation,1984-2007年)。

03

「 軟着陸」 與「 硬着陸」

1970-80年代美國共出現4輪經濟衰退,這是高通脹、高利率和供給衝擊共同作用的結果。高通脹對於消費產生直接的抑制作用,並驅使美聯儲加息、進一步抑制投資。因此,衰退的程度取決於通脹的嚴峻性以及貨幣政策的應對,實現「軟着陸」的條件是較為苛刻的。

3.1

經濟衰退的三大推手

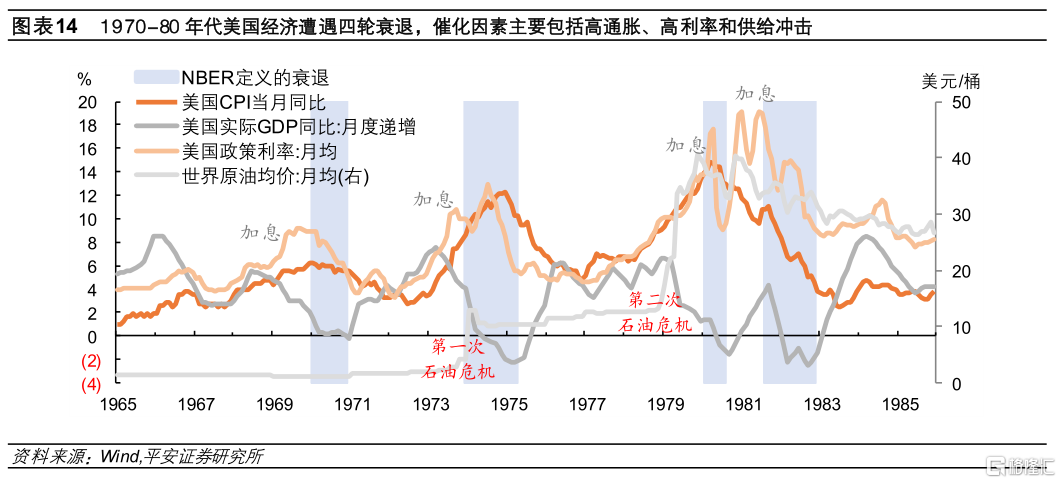

按照美國國民經濟研究局(NBER)的劃分,1970-80年代美國經濟共出現四輪衰退:

第一輪是1970年1月至11月(11個月)。美國實際GDP同比由1969年的3.2%下滑至1970年的0.2%,但經濟幾乎沒有萎縮。而美國失業率卻顯著攀升,由1969年12月的3.5%升至1970年12月的6.1%(階段高點),在此后的24個月里均保持在5%以上。

第二輪是1973年12月至1975年3月(16個月)。美國實際GDP同比由1973年的5.6%斷崖式下滑,曾連續5個季度同比萎縮,季度同比萎縮最深達2.3%。美國失業率連續31個月高於7%,由1973年10月階段低點的4.6%,一路走高至1975年5月的9.0%,此后緩慢下降。

第三輪是1980年2月至7月(6個月)。美國實際GDP環比折年率於1980年二季度大幅萎縮8%,不過同比僅萎縮0.8%。在這一時期,美國失業率由6.3%最高升至7.8%。1980年下半年,美國經濟立即開始復甦,四季度GDP環比大幅上漲7.7%,失業率於8月開始回落。

第四輪是1981年8月至1982年11月(16個月)。美國實際GDP曾連續4個季度同比萎縮、最深萎縮2.6%。美國失業率在1981年8月開始從7.2%的階段低點顯著回升,同年11月破8%,1982年11月達到10.8%的峰值,此后緩慢回落,1984年2月才降至8%以下。

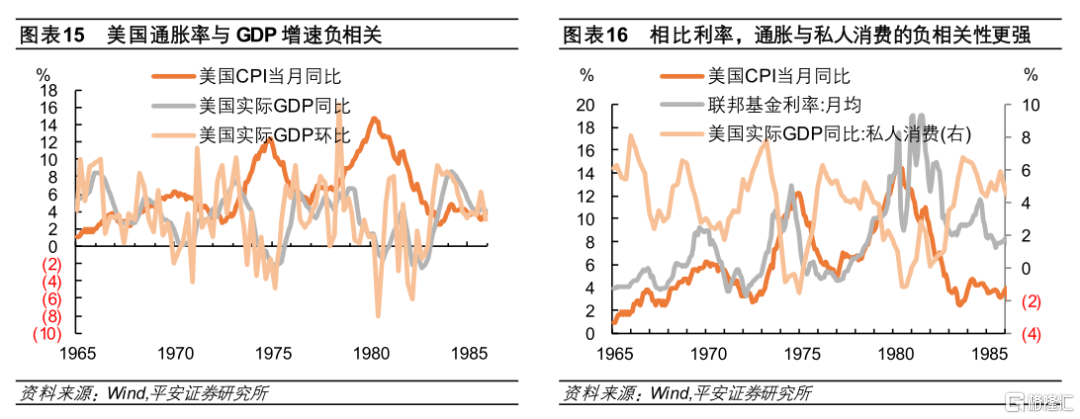

衰退推手之一:高通脹。比較當時的經濟與通脹走勢,二者呈現出十分緊密的相關性:美國經濟衰退發生的節點,均對應CPI通脹率上升或觸頂的時候。例如,1970年CPI通脹率觸頂時點,恰好是失業率反彈與經濟衰退的開端;1973-75年,這一輪失業率反彈和經濟被認定為衰退的時點,都在CPI通脹率破8%以后;1980年初,當CPI通脹率觸及14%以上的極高水平時,失業率顯著反彈、經濟開始衰退。如果衰退發生時,通脹率仍在上升,則美國經濟繼續下行;只有通脹率回落后,美國經濟纔開始復甦。例如,1970年末,直到通脹回落至5%以下,美國經濟纔開始復甦;1975年,當通脹率觸頂回落一個季度后,美國GDP環比增速轉正、失業率開始下降。

通脹對經濟的直接影響主要體現在消費上。相比政策利率,美國通脹率與私人消費增速的負相關性更為明顯。尤其在1980年代,當政策利率大幅躍升時,通脹率已經提早回落,當時私人消費也開始回升,説明通脹緩和對於消費回暖有明顯幫助。

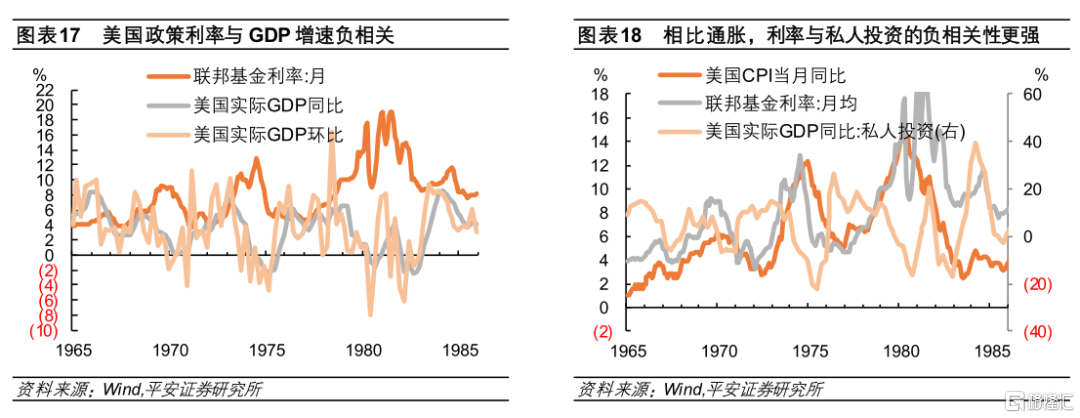

衰退推手之二:高利率。整體而言,當時美聯儲加息對經濟的降温效應是明顯的:當美國經濟處於過熱時,加息對經濟的降温效果可謂立竿見影:如1973年中,美國製造業PMI超過60,美聯儲加息使「過熱」的經濟快速降温。當美國經濟本身處於下行甚至衰退時,加息則深化了經濟萎縮的幅度:如1974年中,政策利率達峰后,美國經濟下行速度加快,三季度美國GDP環比大幅萎縮3.7%;1980年3-4月,聯邦基金月率達到17%以上的階段高點后,同年二季度美國GDP環比大幅萎縮8.0%。反之,降息可助力經濟復甦:1970年12月,當政策利率降至通脹率之下時,美國經濟立刻處於復甦狀態;1975年初,美聯儲降息並使政策利率低於通脹率近5個百分點,美國經濟於1975年二季度開始復甦。但是,在通脹未得到有效控制時過早地、不成熟地降息,可能會以「通脹反覆+更高幅度的加息」收場,從而釀至更大程度的衰退,或延緩本應更早開始的復甦:1974年初,美聯儲選擇降息,但由於通脹繼續走高、對經濟的負面影響持續,美國經濟仍步入衰退;1980年5月,聯邦基金月率已降至11%左右(輔以信貸管制),8月美國經濟暫時脱離衰退區間,但由於此后通脹反覆迫使美聯儲選擇更大力度地加息,1981年美國經濟陷入新一輪程度更深的衰退。

利率對經濟的影響主要體現在投資上。相比通脹,政策利率與私人投資(滯后1年)的負相關性更為明顯。1980年下半年,美聯儲短暫降息,一年后美國私人投資明顯反彈;1981年,當美聯儲重新大幅加息后,一年后的私人投資增速明顯下滑,但該時期通脹也已明顯回落,説明私人投資對利率走勢更為敏感。

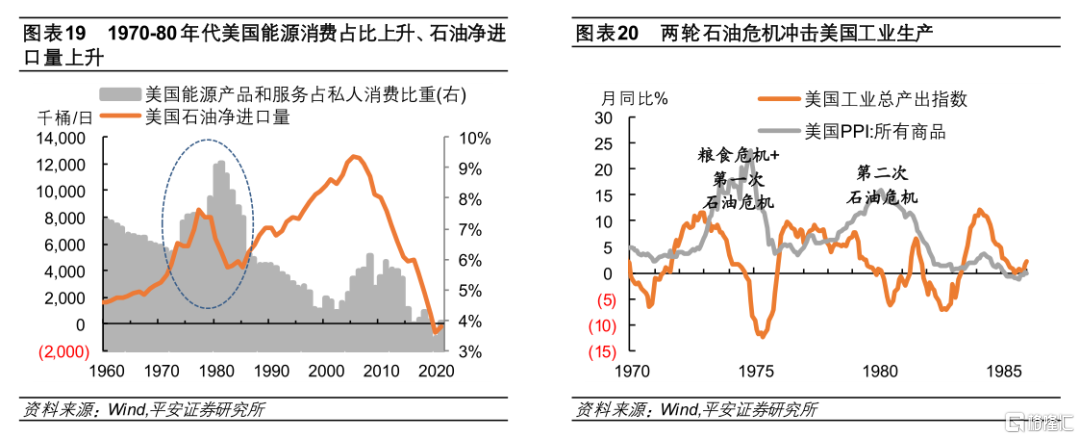

衰退推手之三:供給衝擊。1973年和1979年的糧食和石油危機,對美國經濟增長造成了多方面拖累,因此都引發了經濟衰退。第一,如上文提到,供給衝擊抬升了CPI通脹率,消費價格上漲抑制了總需求。尤其是,供給衝擊引發能源消費成本上升,並擠佔了其他消費。1974年以后,美國能源產品和服務消費佔私人消費比重,由衝擊前的6%左右上升至7-9%,直到1985年以后才明顯回落。第二,供給衝擊增大了美國石油進口成本,導致GDP「蒸發」。第一次石油危機導致油價上漲約10美元/桶,1974年美國石油淨進口量約為600萬桶/日。我們測算,石油漲價通過增加淨進口成本對美國GDP的拖累約為219億美元,拖累GDP名義增速1.4個百分點;類似地,第二次石油危機后,石油淨進口成本上升拖累了1979年美國GDP名義增速2.8個百分點。第三,供給衝擊引發原材料緊缺,削弱了美國工業生產能力。1970年代的兩輪供給衝擊后,美國工業生產總指數同比均出現大幅下降。對比兩次衝擊可以發現,第一次衝擊時,美國CPI通脹率較低、而PPI通脹率更高,繼而工業生產所受衝擊程度更深,這也體現了供給衝擊對經濟產出的影響更主要地表現在「供給端」。

3.2

衰退程度取決於什麼

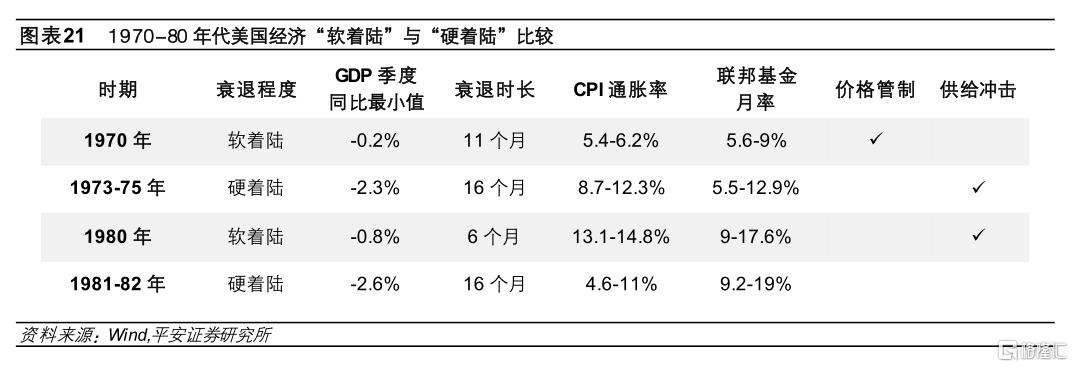

對於上述4輪衰退,按照GDP萎縮程度、以及衰退時長劃分,可分為兩次「軟着陸」(1970年和1980年)和兩次「硬着陸」(1973-75年和1981-82年)。

1970年「軟着陸」的背景是,通脹壓力相對有限。當時CPI通脹率最高僅為6.2%,繼而美聯儲也未大幅加息,政策利率最高僅為9%左右。而通脹有限,一方面是沒有遭受供給衝擊,另一方面也和尼克松政府的價格管制有關。

1980年「軟着陸」的背景是,通脹見頂回落、美聯儲及時降息。當時美國CPI通脹率一度達到14.8%的歷史高點,聯邦基金月率曾經達到17.6%,但當衰退開始時,美聯儲迅速降息,政策利率大幅下降至9%左右時,經濟很快開始復甦。

1973-75年「硬着陸」的主要原因是,供給衝擊下,衰退期間通脹率仍在上行,繼而政策利率也不得不跟隨通脹快速上升(即使政策利率並未顯著高於通脹率);

1981-82年「硬着陸」的背景是,美聯儲迫切希望遏制通脹,從而採取十分激進的加息措施(聯邦基金利率曾達到20%左右),雖然通脹率很快開始下降,但政策利率仍持續、顯著高於通脹率,使經濟復甦進程延緩。

由此,我們可以得出結論:「軟着陸」的要求是較為苛刻的——首先,通脹壓力不能太大,CPI通脹率或需要在衰退初期及時回落。其次,美聯儲加息不能過於激進,甚至需要在衰退到來時及時降息。最后,如果政府對價格進行過度干預,或者不幸發生了新的供給衝擊,那麼「軟着陸」可能只是暫時的,日后通脹可能反彈、「硬着陸」更難避免。

04

資產價格的線索

1970-80年代,高通脹是美國經濟和政策的「最大敵人」,因而通脹形勢也成為資本市場的風向標。在此過程中,市場對通脹形勢以及貨幣政策邏輯都有一個理解與消化的過程。在1980年以后的「沃爾克時代」,貨幣政策開始成為資產價格的關鍵線索。此外,「大滯脹」為經濟和市場帶來了長期傷痛,繼而美元等避險資產在較長時間里表現積極。

4.1

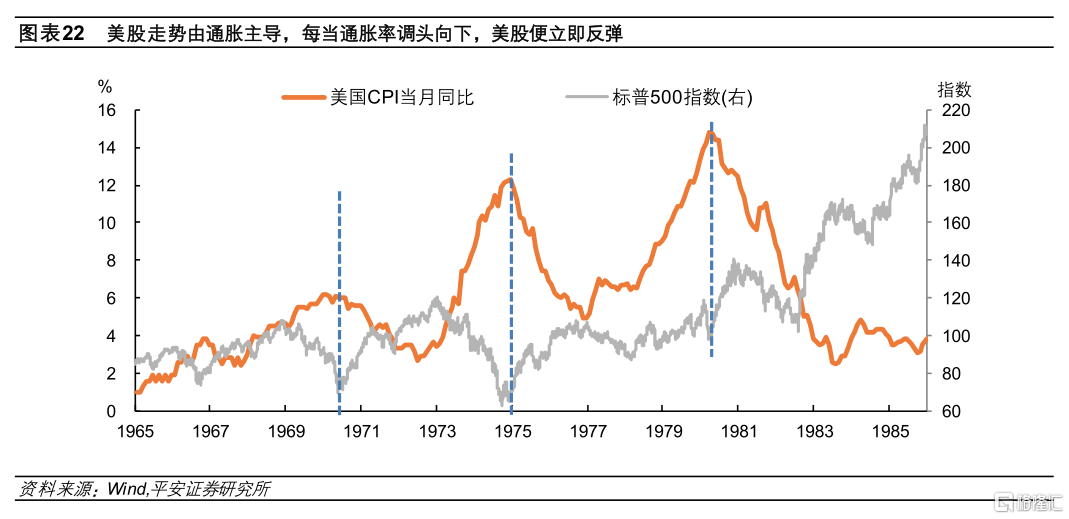

美股:通脹是最大的敵人

這一時期美股走勢由通脹主導,每當通脹率調頭向下,美股便立即反彈。1970年7月、1974年12月和1980年3月,對應着美國CPI通脹率的三輪頂點,同時也是標普500指數反彈的開端。這或説明,在高通脹時期,通脹走勢是市場最為關注的:只要通脹居高不下,美聯儲就有繼續緊縮的可能,美國經濟便受到高通脹和高利率的共同威脅;而只要通脹回落,即便經濟暫時疲弱,市場相信回落的物價有利於經濟復甦、且美聯儲緊縮有望放松,股市便計入復甦預期。

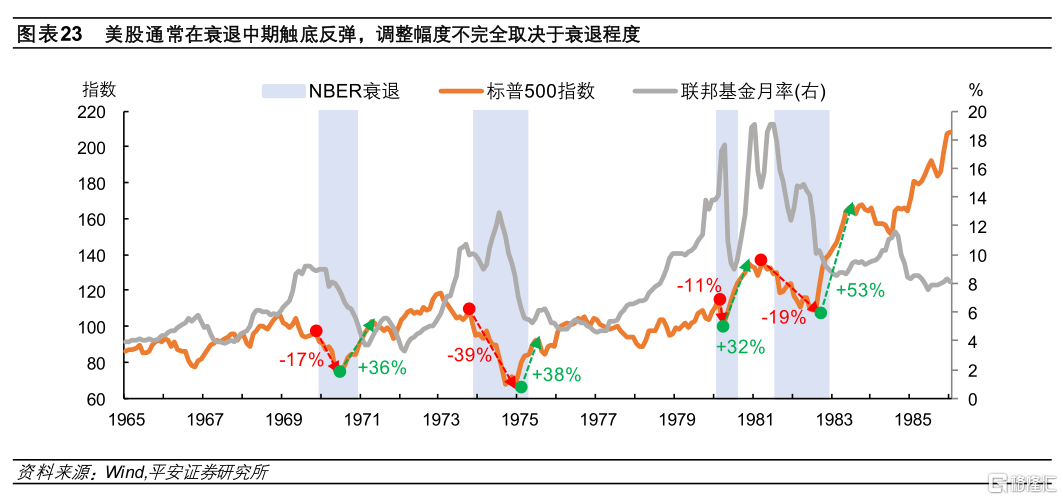

美股在衰退中期觸底反彈,調整幅度不完全取決於衰退程度。在NBER定義的4輪衰退初期,美股均承壓,但衰退尚未結束時,由於貨幣政策預期趨松、通脹壓力開始緩和,市場復甦預期增強,美股往往率先迎來反彈。換言之,「政策底」領先於「市場底」,「市場底」又領先於「經濟底」。從數據上看,標普500指數的底部均出現在衰退時期內。

不過,美股調整幅度並不完全取決於衰退程度:1970年和1980年的「軟着陸」中,以及1981-82年的「硬着陸」中,標普500指數跌幅均不超過20%;只有1973-75年的「硬着陸」中,標普500指數跌幅接近40%。從反彈幅度看,四輪衰退和美股調整后,美股反彈都是較為強勁的,標普500指數由低谷反彈的幅度均超30%。

其背后的邏輯或許在於:「軟着陸」后的市場整體保持樂觀,「硬着陸」后的市場雖然沒有那麼樂觀,但由於此前「基數」較低,美股的性價比仍能吸引資金流入。這意味着,無論衰退程度如何,只要找準底部適度「前傾」佈局美股,均有可能獲得不錯的收益。

美聯儲不是美股「永遠的敵人」。對比1970年后和1980年后的美股表現,即便1980年后美國CPI通脹率更高、美聯儲加息更為激進、衰退程度也不弱,但美股的整體表現顯著好於1970年代。1970年代,標普500指數在波動中幾乎保持橫盤,而1980年以后標普500指數維持震盪上行趨勢。尤其對比1973-75年和1981-82年,都是「硬着陸」,但后者美股下跌幅度更小、反彈幅度更大。兩段時期最大的區別在於,后者美聯儲緊縮力度更強,在「製造」衰退中可能發揮了更重要的作用。在美聯儲激進加息過程中,通脹率顯著下降:一方面緩解了高通脹對經濟增長的抑制,另一方面市場對於美聯儲更有信心,繼而令復甦預期更強、風險偏好更高。此外,1980年后,「里根經濟學」登上歷史舞臺,在市場充分而痛苦地出清后,美國生產率快速提升。因而,美股受到通脹可控后的政策利率下降、以及上市公司盈利增長的「雙輪驅動」,反彈更為強勁。從這個角度來看,通脹纔是美股「最大的敵人」,而美聯儲不是;有能力遏制通脹的美聯儲,反而最終成爲了美股的「朋友」!

4.2

美債:與貨幣政策「共舞」

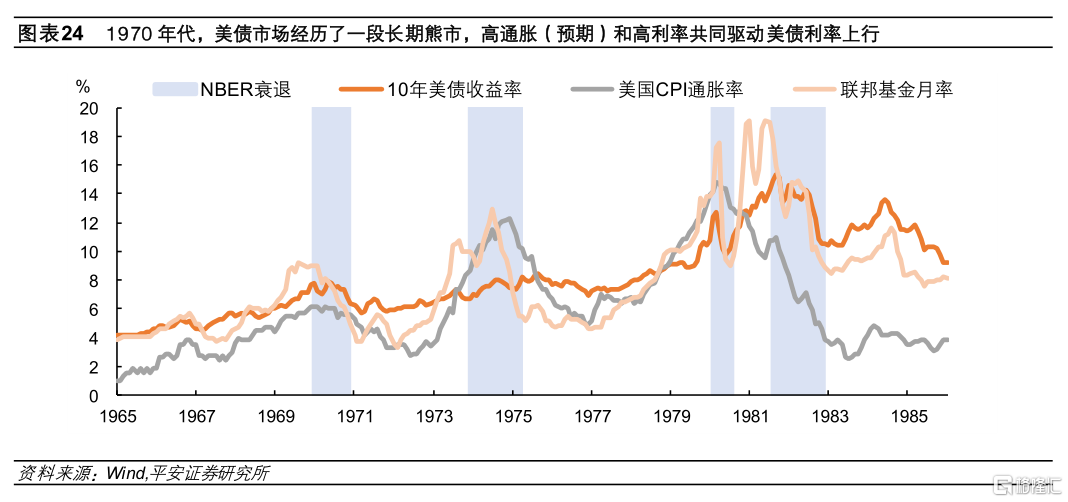

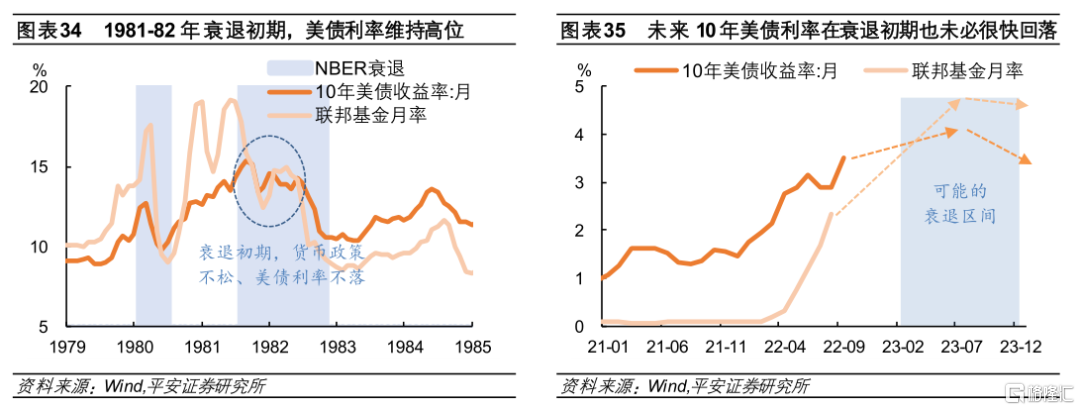

1970年代,美債市場經歷了一段長期熊市,高通脹和高利率共同驅動美債利率上行。但是,10年美債利率的波幅明顯小於CPI通脹率和政策利率的波幅。值得一提的是,美國經濟衰退與美債利率的相關性並不明顯:在1970年、1974-75年、1980年和1982年的四輪衰退前后,10年美債利率在第一輪有所回落,第二輪震盪上行,第三輪大幅走高,第四輪震盪偏強。這或體現了美聯儲貨幣政策邏輯的演進過程,即對通脹的重視不斷提高、對經濟的兼顧不斷弱化。繼而隨時間推移,市場更少地交易「衰退」、更多地交易「緊縮」。直到1982年三季度以后,當CPI通脹率低於5%、GDP同比萎縮時,市場相信美聯儲能夠心無旁騖地降息,美債利率才明顯走低。

1980年代,10年美債利率走勢與政策利率走勢更加緊密。1980-81年,美國CPI通脹率呈下行走勢,但10年美債利率快速上行,主要由貨幣政策強力緊縮驅動。1982年以后,10年美債利率與政策利率波動趨勢比較貼合,這體現了沃爾克時代貨幣政策改革的成效,即美聯儲對債券利率的驅動力顯著提升。

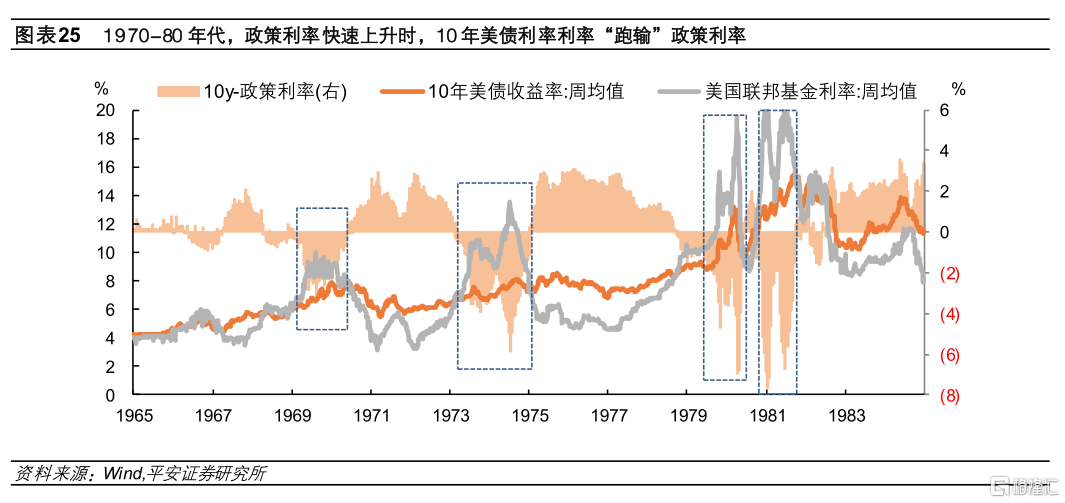

雖然10年美債利率與政策利率「共舞」,但波動幅度更小。1970年代以前,10年美債利率與聯邦基金利率的絕對水平和走勢都很相近。1970年代,當高通脹到來、美聯儲加息時,10年美債利率雖然也會上升,但上升幅度更小,繼而「跑輸」政策利率。原因在於:一方面,高通脹和高利率的出現,降低了市場風險偏好,美債發揮了一定避險屬性;另一方面,市場出於對經濟增長的擔憂,懷疑高利率的可持續性,繼而壓低了中長端美債利率(美債期限溢價為負)。當通脹回落、美聯儲降息后,10年美債利率雖也回落,但幅度仍然有限,使美債利率「跑贏」政策利率,這一現象的原因或許在通脹預期的上升。事實上,1983年以后,10年美債利率下降幅度不足,一度成為美聯儲面臨的新問題:美國通脹率已回落至2%附近,但由於市場通脹預期仍未及時回落,債券市場利率下降緩慢,阻礙了經濟復甦。后來,沃爾克領導的美聯儲開始將債券市場利率視為通脹預期的標尺,更加重視對通脹預期的管理,10年美債利率走勢才進一步貼合政策利率。

4.3

美元:多因素造就強美元

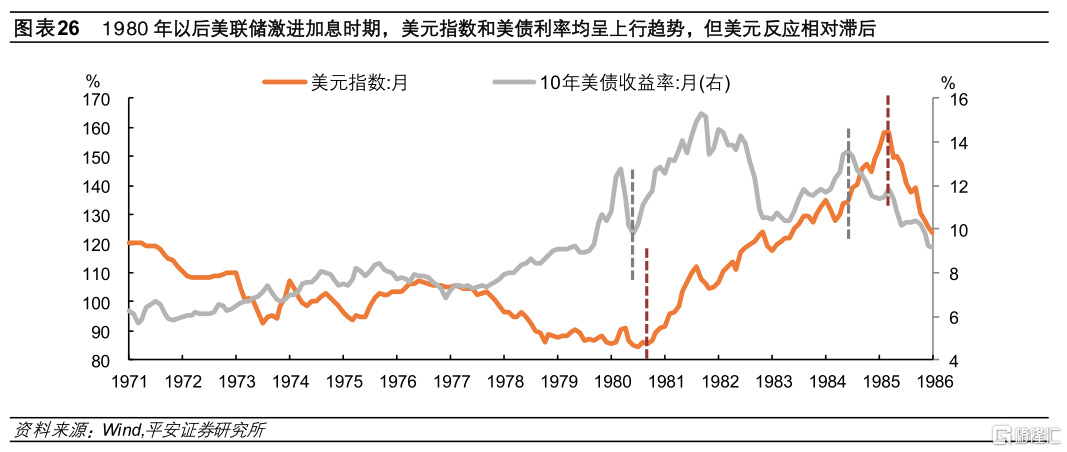

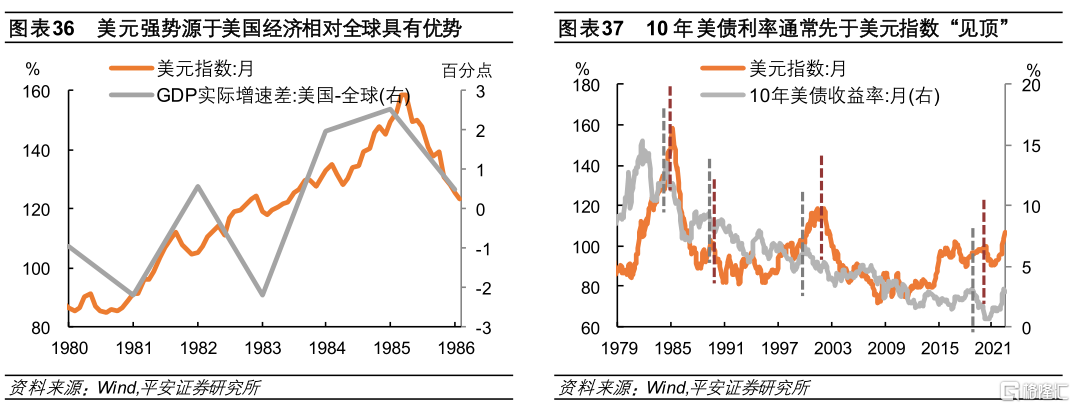

美聯儲加息、市場避險需求上升、非美經濟受衝擊等因素,共同造就了1981-84年的強勢美元。1970年代,佈雷頓森林體系崩潰造成美元匯率迅速貶值,這一時期的美元匯率與美國經濟和貨幣周期相關性不強。1981-84年,美元匯率持續走強,美元指數由1980年下半年的85左右,一度升破160的歷史峰值;直到1985年《廣場協議》簽署,強勢美元才得以終結。

如何理解這一時期的強勢美元?首先,1980年以后,沃爾克領導的美聯儲嚴格控制貨幣供給,美元的稀缺性上升;第二,1981-82年,美國經濟因美聯儲激進加息而陷入衰退,美股經歷明顯調整,經濟和市場風險激發了美元的避險屬性;第三,1983-84年,美國經濟告別了高通脹,步入強勁復甦,美聯儲政策利率和美債利率仍維持着相對高位。這一時期美元匯率仍在走強:一方面,市場對美聯儲的信心提升;另一方面,前期美聯儲緊縮對非美經濟的外溢效應顯現(如1982-85年拉美深陷債務危機),這使美元資產具備十足的吸引力。

值得一提的是,在美聯儲激進加息時期,美元指數和美債利率均呈上行趨勢。不過,美元匯率的反應滯后於美債利率:例如1980年6月,10年美債利率已經開始快速上行,而美元指數的上行滯后了3個月左右;1984年6月,10年美債利率受市場降息預期影響而開始回落,但美元指數的回落滯后了9個月。

05

對當下的新啟示

1、本輪美國通脹成因與1970-80年代有諸多相似性,但整體壓力更為有限。

類似1970年代,當前美國的高通脹同樣是貨幣和財政寬松、美聯儲行動迟緩、供給衝擊等多重因素交織的結果。但對比來看,我們傾向於認為美國通脹不會像當時那般失控:

第一,這一次美國政府並未像當年尼克松政府那樣實施粗暴的價格管制,價格信號對供需的平衡作用並未消失,降低了日后通脹反覆的風險;

第二,當前美國「工資-物價」螺旋風險相對更低,一方面得益於目前仍較穩定的中長期通脹預期,另一方面得益於美國工會力量的長期削弱;

第三,當前美國消化「石油危機」的能力更強,尤其2010年頁岩油革命后,美國能源消費佔私人消費總額的比重已下降,美國也從原油的淨進口國轉變為淨出口國,因此油價對美國核心通脹率的傳導下降。因此,即便當前美國CPI能源分項同比增速高達40%、達到1970-80年代兩次石油危機的程度,但核心CPI通脹率明顯低於當時。

2、本輪美聯儲雖然也曾「犯錯」,但在抗擊通脹方面更佔據主動。

貨幣政策的「反覆無常」,以及市場對貨幣政策缺乏信心,是1970-80年代滯脹反覆的重要背景。對比來看,美聯儲如今掌握更多主動,即便在2021年低估了通脹的可持續性(「通脹暫時論」),但這一錯誤或仍有挽回的余地:

首先,在認識和應對「滯脹」上,如今美聯儲已不再「摸着石頭過河」,貨幣政策早已明確「物價穩定」的目標。今年以來,美聯儲宣稱「物價穩定」是「最大就業」的前提,將遏制通脹視為貨幣政策的首要任務。

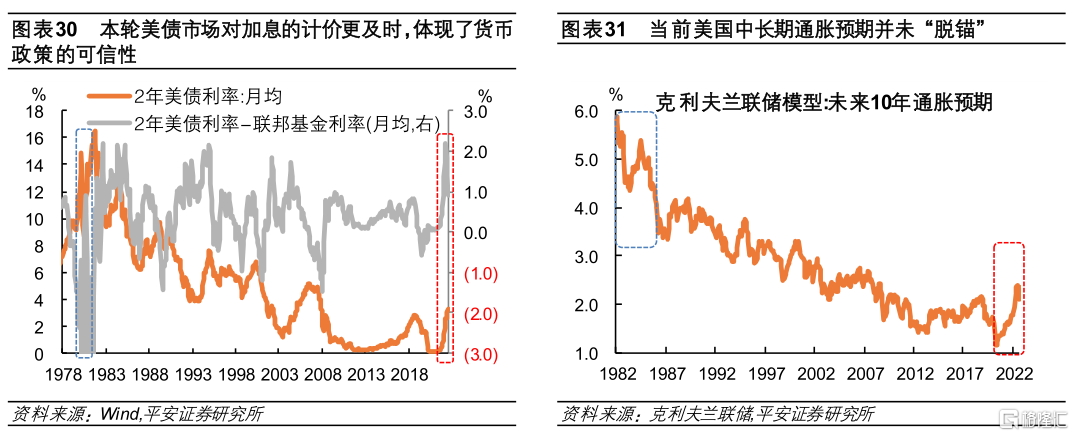

其次,沃爾克-格林斯潘時代后,美聯儲監控通脹預期的能力更強(如2000年以后通脹保值債券誕生),與市場溝通的效率更高,建立了較為良好的信譽。今年以來,美聯儲緊縮信號顯著抬升了美債名義利率,資本市場的敏捷反應折射出貨幣政策的可信性。當下美國通脹預期並未「脱錨」,克利夫蘭聯儲模型監測的十年通脹預期不超過2.5%,遠不及1980年代4-5%的水平。

最后,如今美聯儲的獨立性更強。當前,通脹是拜登政府和美聯儲共同面對的「敵人」,美聯儲緊縮受到總統的支持。即便未來經濟壓力加大、總統向美聯儲施壓,預計美聯儲也會較為堅定地捍衞信譽。正如鮑威爾領導的美聯儲曾在2018年四次加息,不顧時任總統特朗普的批評一樣。

3、本輪美國經濟衰退幾成必然,且存在「硬着陸」風險。

1970-80年代,當美國CPI通脹率升高至5%以上時,經濟衰退便如期而至。對比當前:

第一,今年美國CPI通脹率最高達到9.1%,不僅超過了此前觸發衰退的水平,且已超過1970年美國經濟「軟着陸」時期水平;

第二,當前美聯儲表現出很大決心遏制通脹,或將政策利率維持在「足夠限制性水平(sufficiently restrictive level)」較長時間,不惜付出經濟衰退的代價(參考我們此前報告《美聯儲信譽保衞戰》)。這意味着,類似1981-82年沃爾克時期,本次美聯儲緊縮力度可能足以「製造」一場衰退;

第三,目前尚不能排除未來通脹反覆的風險。如果未來不幸發生了新的供給衝擊,或者美聯儲實際緊縮力度不足(如未來當美國經濟切實進入衰退、政治壓力上升、或發生金融風險時,美聯儲過早停止緊縮甚至降息),那麼美國通脹仍可能反覆,從而釀至更大程度的衰退。

4、本輪大類資產價格走勢與1970-80年代或有較強相似性。

1)美股:通脹仍是核心影響因素,未來仍有調整壓力,但調整幅度或不會太深,反彈或待衰退兑現。

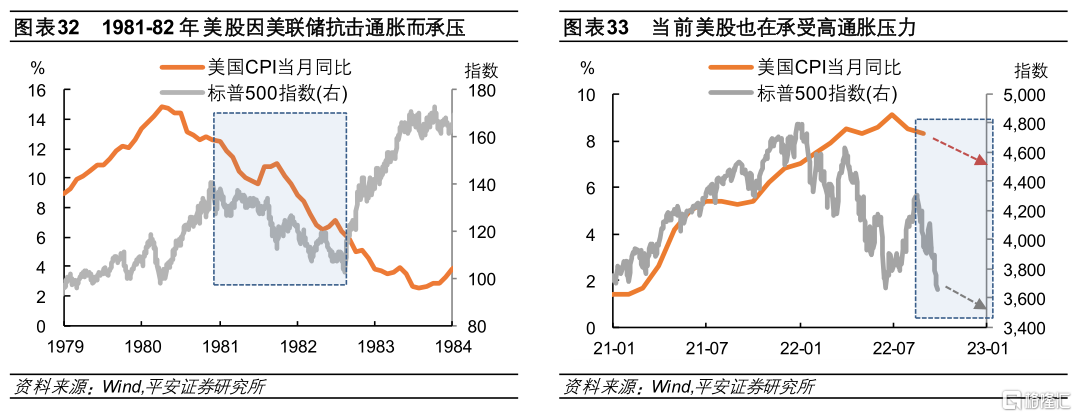

類似1970-80年代,當前通脹走勢與美股表現也有較強相關性。今年上半年,隨着美國CPI通脹率不斷上升,美股迎來一輪深度調整;6月中旬至8月中旬,大宗商品價格與通脹預期降温,美股階段性反彈;8月下旬以來,隨着高通脹的持續性超出預期,美聯儲政策取向更加強硬,美股對貨幣政策的關注加強,上演了新一輪「緊縮恐慌」。

未來一段時間美股市場或仍將承壓,類似1981-82年沃爾克抗擊通脹並「製造」衰退的時期。1981-82年,雖然美國CPI通脹率持續回落,但美聯儲緊縮對經濟和股市造成衝擊。類似地,當前美聯儲似乎想要重回「沃爾克時代」,勢必確保通脹回落,不惜付出衰退代價。目前,美國通脹仍處高位、經濟尚未實質性衰退,市場對衰退的計價尚不充分,后續美股或仍有調整空間。從歷史經驗看,美股在經濟衰退初期仍可能下跌,直到衰退中后期貨幣政策開始放松,美股才迎來持續性反彈。

不過,美聯儲不會是美股「永遠的敵人」,若美聯儲順利幫助通脹回落,美股調整幅度或不會太深。1981-92年沃爾克「製造」衰退時,美股調整幅度相對有限,並未跌破1980年初的底部。美聯儲大力抗擊通脹雖帶來「短痛」,但可避免通脹反覆的「長痛」。考慮到,本輪通脹形勢比1970-80年代還更樂觀一些,美聯儲行動也不算太過被動,這一輪美股調整幅度或不會太深、反彈也可能較歷史經驗更提前一些。

2)美債:貨幣政策仍是核心影響因素,衰退兑現時也未必立即回落,需等到貨幣政策明確開始放松時。

類似1970-80年代,當前10年美債利率的核心影響因素也是貨幣政策。1970-80年代的經驗是,債券市場在「衰退交易」和「緊縮交易」之間徘徊。但隨着美聯儲抗擊通脹更加堅決,債券市場更少地交易「衰退」、更多地交易「緊縮」。今年7月,因通脹預期降温、衰退預期升溫,10年美債利率明顯回落。但8月下旬以來,隨着美聯儲政策取向更加強硬,市場更加關注緊縮,因而近期10年美債利率持續反彈並已升破4%,超過6月中旬3.5%的階段高點。

如果美聯儲在衰退時也堅持緊縮,那麼衰退初期10年美債利率未必很快回落。正如在1981-82年美國經濟衰退初期,即便美國CPI通脹率已由高點明顯回落,但與2%的目標仍有很大距離,貨幣政策並未放松,10年美債利率保持在高位。我們預計,即便2023年上半年美國經濟開始衰退,但美聯儲可能選擇堅持緊縮、不會降息,債市可能也不會過早交易衰退。

10年美債利率下降或需政策利率實質性下降。1982年下半年,美國CPI通脹率回落至5%以下、經濟衰退程度較深時,美聯儲開始大幅降息,美債牛市才真正開啟。且注意到,當時政策利率下降的起點領先於10年美債利率、下降幅度也更深。這意味着,待貨幣政策明確開始放松后,10年美債利率或才能明顯下降。

3)美元:「強勢美元」可能持續較久,美元匯率回落或需美債利率回落

中周期看,當前「強勢美元」的邏輯與1980年代十分相似。1980-84年,美元指數走出了「歷史大頂」,即便期間美聯儲降息,美元匯率也長期保持強勢。當前,支撐美元的邏輯與1980年代十分相似:美國經濟相對非美地區有明顯優勢,美聯儲緊縮底氣強於其他發達經濟體。往后看,即便美國經濟由「滯脹」走向「衰退」,非美經濟金融風險也未必消除(這從今年歐洲、日本債券和匯率市場波動中便可窺見一斑),反而市場對美元資產的信任會增強(如當前比特幣等加密貨幣已然走弱)。因此,至少在未來1-2年,美元指數波動中樞有望持續高於新冠疫情前水平。

短周期看,美債利率或是判斷美元走勢的「領先性指標」。1980年,10年美債利率早於美元指數開啟上行周期;1984-85年,10年美債利率先於美元指數回落。事實上,過往的市場表現也基本印證了美債利率對美元指數的領先性:在10年美債利率觸頂回落后的1-3個月,美元指數通常也見頂回落。如前所述,本輪美債牛市的開啟或需等到衰退兑現且貨幣政策趨松,在此之后美元指數觸頂回落跡象或才能日漸清晰。

風險提示:

1、美國經濟韌性不及預期。雖然美國服務業復甦仍有空間,但高通脹和高利率環境下,居民消費信心不足或壓制實際消費,繼而使經濟增長狀況弱於基準預期;隨着美聯儲加息和需求降温,美國就業市場降温節奏或超預期。2、發生新的供給衝擊。如果未來新的供給衝擊發生,並再度抬升國際能源、食品等商品價格,美國「滯脹」壓力或將顯著抬升,美聯儲可能不得不「製造」衰退才能遏制通脹,市場情緒將轉為悲觀。3、美聯儲緊縮力度不足或過強。如果美聯儲緊縮力度不足造成通脹反覆,美聯儲后續治理通脹的成本更大;如果美聯儲緊縮力度明顯強於市場預期,市場波動風險或將上升並可能最終威脅實體經濟。4、非美地區經濟金融風險超預期等。當前歐洲、亞洲等大型經濟體的經濟金融風險出現上升跡象。如果未來發生大型經濟金融風險事件,美國經濟和市場或受到波及。

推薦文章

打新攻略 | IPO井噴!21只新股扎堆來襲!下一隻「大肉籤」在哪兒?(附一圖新股預告)

華盛早報 | 特朗普放話已簽署美伊諒解備忘錄!沃什首秀「放鷹」!年內加息概率達100%;市監總局出手,將整治外賣平臺「內卷」

美股前瞻 | 凌晨兩點!沃什美聯儲首秀正式揭幕;大空頭Burry最新發聲:很想做空SpaceX!

上市僅3日SpaceX暴漲49%!華爾街估值分歧跨度超3倍:是星辰大海還是估值泡沫?

華盛早報 | 北水年內搶籌港股超3000億港元!布油三個月來首次跌破80美元;DeepSeek首次融資落地,估值超3300億元

美股前瞻 | 存儲瘋漲!大摩警告:硬盤短缺至少持續到2028年;SpaceX盤前一度大漲超11%

美伊和平協議簽署在即!油價暴跌背景下,港美股后市如何演繹?

華盛早報 | 美伊達成臨時停火協議!19日將正式簽署;SpaceX市值超臺積電躍居美股第六;英偉達時隔5年再發債!