熱門資訊> 正文

巴菲特:我生長於熊市

2022-10-01 08:40

從古至今,關於「時勢造英雄」還是「英雄造時勢」的討論從未曾停止過,在變幻莫測的投資界,投資大師們與時代的互動,也從未停止。

巴菲特曾經多次表示,自己的投資業績與其所處時代密不可分,而巴菲特出生和成長的時代里,不乏關於低谷和艱難時刻的記憶。

50年代-60年代末生於熊市

1929年,美股大崩盤,全球經濟大蕭條,次年巴菲特出生,1930年至1932年,道瓊斯指數跌幅高達86%,或許巴菲特在后來回看這段歷史,也曾驚奇於世界以這樣的方式迎接他的到來。

1931年,巴菲特的父親開辦了一家股票經紀公司,巴菲特在家庭的影響下對證券產生了獨特的興趣,於11歲買入了人生第一隻股票。

20世紀50年代,巴菲特從商學院畢業,彼時美國的經濟發展強勁,美股持續走高。

其在這一時期的經典投資案例是西部保險。根據巴菲特當時的描述:「它的股價只有每股盈利的1倍多,還不到1952年86.26美元的每股淨資產的五折。尤為值得注意的是,隨着戰后的經濟增長,西部保險的盈利數據也出現了增長,普通股更是顯著受益。」

巴菲特的投資尚處於早期,1倍市盈率的公司,恐怕只存在於彼時的美股中,也讓巴菲特有機會遵循着老師格雷厄姆的「菸蒂法則」,當時菸蒂法則行之有效,其基礎正是在於市場的變化和信息的更迭速度遠未能趕上美國的發展速度,使得美股有不少「撿菸蒂」的機會。

60年代末-80年代初長於熊市

1968年5月,美股一路高歌,他發現人們開始不基於任何分析而僅通過所謂的「小道消息」炒高股票,巴菲特敏鋭的察覺到了危險,開始大量拋售股票。

巴菲特在1969年年初的致股東信中寫道:大量對於投資的專注已經導致市場的交易行為變得極度追求短期的利潤,市場的投機性大大增加。去年我覺得公司前景比以往任何時候都差,結果我們收益率卻是驚人的58.8%。事實證明我錯了,但這種結果完全是變態。

巴菲特在「撿菸蒂」時期,傾向於估值在10倍以內的公司,60年代末,擴張性財政貨幣政策將股市估值推向高位,1969年美股市場中PE在0-10倍的公司佔比僅有3.9%,「菸蒂股」的機會幾乎消失。

基於當時的市場情況及巴菲特對於自身的評估,其於1969年宣佈第一次退休,也正是市場短期瘋狂對其的衝擊,進一步加速了巴菲特投資策略的轉變。

1969年底到1970年,美股一瀉千里,很多股票股價腰斬。

70年代,「漂亮50」破滅疊加第一次石油危機爆發,1973年標普500下跌13%,次年,標普500下跌20%。

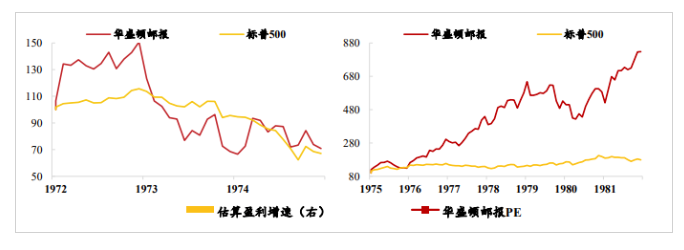

巴菲特趁勢「抄底」華盛頓郵報,並取得巨大成功。

1973年底巴菲特持有華盛頓郵報的平均價格為22美元,而次年,華盛頓郵報價格跌至17美元,直至1976年,華盛頓郵報才迎來業績拐點,儘管過程充滿波折,但對巴菲特而言,這一過程也更加堅定了其買入並長期持有優質資產的理念。

70年代末,第二次石油危機衝擊市場,市場估值進一步下滑,使其能在更為舒適的估值範圍內購買股票,其中最典型的便是蓋可保險公司(GEICO),GEICO的股價經歷了巨大的下跌,從最高時的61美元跌至2美元,巴菲特在約3美元時大量買入,到1981年時伯克希爾超一半的淨值增量源自(GEICO)。

巴菲特在熊市的表現可以用完美來形容,1973年第一次石油危機時標普 500指數下跌13%,巴菲特取得5%的正收益率;次年標普500繼續大跌20%,而巴菲特則取得6%的正收益;1977年第二次石油危機中,標普500指數下跌8%,巴菲特取得32%的業績;1981年保羅沃爾克採取「休克療法」壓制通脹,急速抬升利率近10%,標普500下跌7%,巴菲特收益率為31.8%,跑贏大盤38.8%。

巴菲特真正實現了,長於熊市,成於熊市。

20世紀進化於熊市

1991-2006 年間,受美國金融創新「資產證券化」聯動房地產超長景氣周期影響,金融股表現十分靠前。彼時,巴菲特的超額收益中,有大部分來自於金融和消費兩大行業。

2007年,資產證券化泡沫破裂,全球金融危機一觸即發。

在2008年金融危機發生前后,巴菲特對工業、能源、醫療保健和可選消費等行業資產增加,也是在這樣的契機下,巴菲特對於組合的分散程度及抗風險能力做了進一步調整和完善。

2009年,巴菲特在致股東的一封信中寫道:在過去兩年的混亂中,我們投入了大量資金。對於投資者來説,這是一個理想的時期——低谷期是他們最好的朋友。

他表示,當投資者情緒在很大程度上導致低迷時,好的股票也會貶值。這對投資者來説是一個以折扣價收購股票的機會。這就像在打折時購買名牌鞋——質量仍然存在,但價格更低。

在這樣的市場環境中,巴菲特強化了其在市場低迷期重倉優質標的的購買策略和應對低谷期的投資態度。

2000年至2021年,巴菲特繞不開的爭議來自於錯過與互聯網時代的共振。

也是在互聯網公司身上吃過的虧,讓巴菲特進一步拓展了其在科技成長型企業的能力圈,就有了后來人們津津樂道的巴菲特投資蘋果公司等投資案例。

2022年,巴菲特減持新能源賽道個股,引發市場爭議,人們開始重新審視新能源賽道估值。截至到現在,巴菲特未對減持進行公開表態,但有一點可以肯定的是,投資者所面臨的最大問題就是如何與變化共存,而兵無常勢,偉大投資者與時代的共振其實也是與變化的共存。

結語

今年93歲的巴菲特,經歷了美股的多輪牛熊變換,從美股大崩盤到石油危機,從漂亮50破裂到全球金融危機,面對低谷,巴菲特給人的感覺更多的是自如。

巴菲特曾多次在致股東的信中提到對於低谷期的看法。相信這些觀點,也能給我們不一樣的啓發。

當您閲讀標題為「投資者隨着市場下跌而虧損」時,請微笑。在你的腦海中將其編輯為「當市場下跌時,撤資者會虧損——但投資者會獲利。」

——1997年

無論我們談論的是襪子還是股票,我都喜歡在降價時購買優質商品。

——2008年

廣泛的恐慌情緒是您作為投資者的朋友,因為它提供了便宜貨。

——2016年

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?