原創精選> 正文

美元指數「氣勢洶洶」何時見頂,降息轉折點還有多遠?機構教你如何判斷

2022-09-30 22:55

核心觀點:

- 美元指數什麼時候見頂。高盛對通脹預期基本上是在8月跟9月就已經見底,從9月份、10月份以后通脹會進入一個加速回落的一個階段。2022年底,十年期美債收益率預期為3.75%,2023年為4%,2024年預期為3.75%,也就是説預期在2023年纔會降息。

- 四季度華爾街大行有何展望?美銀Q4依然看好能源與工業股;高盛則看好科技股標的,從近期的INFO TECH交易資金流向來看,近期科技股的已經轉為淨多頭頭寸,更確定的買點可能是在10月CPI數據之后。

- 高壓快充是機會嗎?最近陳曉鵬發佈G9,特斯拉也要推出自己的高壓快充的一系列產品。那這時候,高壓快充成為一個趨勢,第三代化合物半導體是否會迎來一個比較大的一個機會?如果半導體迎風起舞,那誰會深度受益?

一、鮑威爾化身通脹鬥士,美元指數何時見頂?

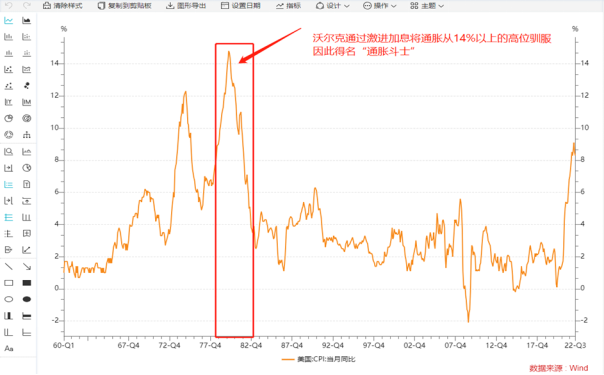

1. 九月份加息75BP,沃爾克時刻再臨

9月FOMC會議落地,加息75個BP,從點陣圖來看,加息終點利率提升,2022年底利率水平4.4%(3.4%→4.4%),2023年的利率水平也提升到4.6%(3.8%→4.6%),從點陣圖來看,這一次會議里點陣圖加息終點利率預期也是上調了,這一點是比較超出我們預期的。

如果鮑威爾真的要當沃爾克,那他維持高利率的時間會拉長,並且2023年預期不降息。GDP增速預期也在下調,9月份對未來四年GDP的預測值相比6月份的預測值都要低。從加息結果及記者會來看,鮑威爾猶如沃爾克一般,化身通脹鬥士,加息終點利率不斷提升。美元指數及美債收益率繼續飆升。市場仍然預期,如果明年下半年經濟下行,美聯儲會考慮降息。

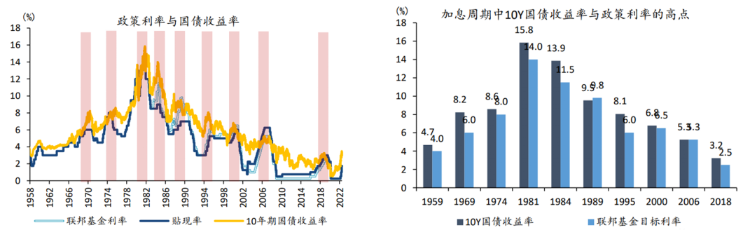

2. 加息周期的歷史啟示

歷史數據圖表表明,政策利率(聯邦基金利率)通常低於市場利率(US10Y利率):后期US10Y繼續上行的概率非常大。美債收益率的頂點與加息終點利率密切相關;歷次加息周期中,美債收益率的高點均會高於政策利率的高點。

歷史回溯來看,歷輪加息周期中:

1)在1982年以后,美聯儲將中介目標由數量型目標M2增速轉向價格型目標貨幣市場利率后,10年期美債收益率多領先政策利率約1個季度見頂;

2)10年期美債收益率的頂部均高於政策利率的高點,僅2006年兩者持平;

3)加息周期中,10年期美債收益率的上行幅度至少為政策利率上行幅度的一半。

根據聯邦基金有效利率數據圖表,儘管2022年美聯儲多次加息,但相比歷史水平,美國實際利息率仍然較低。目前為止,美聯儲升息對美國經濟的影響似乎還不能過高估計。

3. 英鎊成為攪動匯率市場的黑天鵝?

近期也發生了一件比較奇葩的事情,就是英國新任首相特拉斯的經濟政策。很多投資者可能也會持有類似的看法。

英國新任的首相特拉斯一上來就公佈了一個超大規模的減税計劃。但是這個階段英國的貨幣政策正在收緊以抗通脹,那麼其實這個就非常矛盾了。貨幣收緊而財政不收緊,兩個政策不一致,大家對英國通脹失去控制的預期就不斷提升了。這一市場預期就導致了昨天英鎊的快速貶值,推動美元指數進一步走高。而且英鎊在美元指數中的權重是11.9%,它的貶值對美元指數的影響是比較大的。所以英鎊就成了攪動匯率市場的一個黑天鵝。

4. 何時降息?

加息的影響已經在眼前了,不必言喻,所以大家可能會比較關注的是降息的問題,什麼時候能回到正常的經濟狀態和貨幣狀態中來。我們在這里也截取了一些高盛的預期,分享給大家參考一下。

高盛對通脹預期基本上是在8月跟9月就已經見底,從9月份、10月份以后通脹會進入一個加速回落的一個階段。2022年底,十年期美債收益率預期為3.75%,2023年為4%,2024年預期為3.75%,也就是説預期在2023年纔會降息。

具體什麼時候能降息,判斷開始降息的觀測指標有什麼?我們需要回溯歷史。在高通脹環境下,美聯儲通常需要看到CPI持續回落2個季度左右纔有可能結束加息;美聯儲的降息更為關注就業市場的變化,通常在失業率持續回升1個季度、0.5個百分點后,或在非農新增就業人數回落至10-15萬人時發生。

二、頭部機構對Q4有何看法?他們了配置什麼

美股市場里面,機構在日成交量當中佔據91%甚至更多的資金量,散户或者是個人投資者可能只佔據了7%,所以他們的投資佈局、投資策略對我們個人投資者來説是非常具有導向性和參考性的。那麼下一個季度這些投行大行怎麼配置和佈局?

1.美國銀行Q4依然看好能源與工業股

首先我們來看一下美銀,從數據上看,美銀仍然在佈局傳統周期性的行業,包括像能源、糧食這類大宗商品。從這個表可以看出,美銀Q4對於能源跟工業股的投資比例加起來就配了47%。但個人認為,工業股四季度還沒能完全復甦,離「比較好的狀態」還有很長的距離。

美銀的個股標的里面,也有一些成長股,比如Rivian和JD Health。這個和美國政策也有很大的關係。拜登政府近期出臺了像抗通脹法案、氣候支出法案之類的文件,美國的新能源車市場滲透率目前還處於5%到7%的區間,具備很大的擴張空間。另外美銀還有醫療健康方面的成長股投資。

2.高盛正在全面評估軟硬着陸對美股的影響

硬着陸的情況下,標普指數的下行可能會到3,400點,也就是説和目前3,600點相比大概有5%-10%的下行壓力。軟着陸的情況下標普今年會保持3,600點,明年會有所回升。今年內,市場態勢會保持更高的利率和更低的估值,將標準普爾 500 指數 2022 年底的目標下調至 3600 點。

高盛看好的科技股標的

高盛一如既往的在華爾街的大行中,對科技股較為看好,也給出了很多潛在的標的,包括SIC、雲計算、雲安全等領域的核心標的。具體標的包括碳化硅龍頭Wolfspeed,雲計算龍頭Snowflake、MongoDB,雲安全龍頭Cloudflare、CloudStrike等

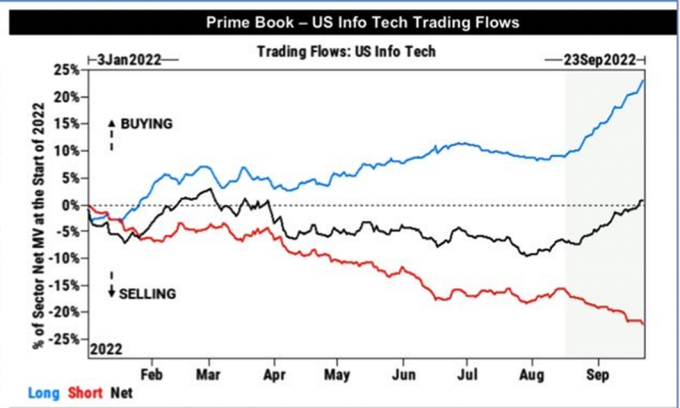

3.從資金面看納斯達克

紅線為淨賣出資金(空),藍線為淨買入資金(多),黑線為長空博弈后的最終資金流向。從近期的INFO TECH交易資金流向來看,近期科技股的已經轉為淨多頭頭寸,短空長多近期體現的十分明顯。四季度,納斯達克的估值已經回到10年估值20%分位數以下。

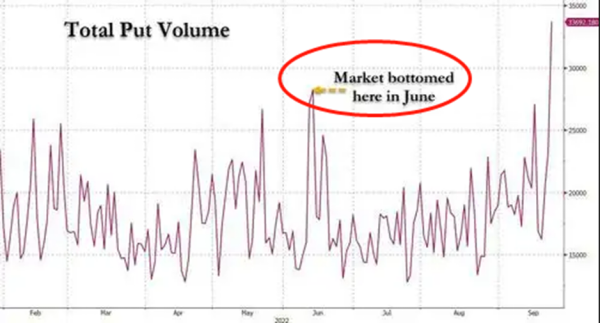

數據顯示,上周五,美股有超過3300萬份看跌期權交易,且追蹤標普500指數的全球最大交易所交易基金的看跌期權成交量也創出歷史新紀錄。在上周的極端賣空后,可能會階段性迎來一個物極必反的轉折點。更確定的買點可能是在10月CPI數據之后。上一個美股看跌期權成交量的高點發生在今年的6月13日,此后美股便開始了「夏日瘋狂」——標普500指數幾乎一路向上,反彈幅度最高超過15%。

四季度,如果困擾市場的核心變量:高通脹真的如期待回落,那麼成長股,尤其是本季度業績超預期的成長股將迎來較好的佈局機會。市場有望正式切換到:交易緊縮政策退坡的階段,這個階段,成長股表現更值得期待。

三、四季度,成長股行業與標的選擇

1.行業佈局概覽

①新能源:

新能源車的市場滲透率還很低,這意味着有很大的市場空間待挖掘。歐洲能源危機影響下,關於新舊能源的應用問題被凸顯了。未來10年,能源獨立迫切性會大大提高,全球會進入一輪由新能源驅動的朱格拉上升周期,行業會迎來非常多的機會。美國近期出臺很多相關政策法案,包括氣候法案、通脹削減法案等,這些作為催化劑,進一步帶動行業景氣度上行。

比較核心的標的有特斯拉和ENPH。ENPH是一個美國全球太陽能微逆變器龍頭公司,產品主要是用在光伏跟儲能這個領域。ENPH他今年抓住了英美等市場爆發的風口,業績亮眼。

②芯片

芯片行業,尤其是PC和手機領域,階段性面臨去庫存壓力,因此目前不太推薦重點佈局。相對佔優的是車載芯片領域,包括WOLF、ON等。

③雲計算

雲計算總體景氣度仍較好,Infra類、網安類、基於使用付費類的雲存在結構性機會核心標的:微軟、甲骨文、亞馬遜、SNOW、ZS、CRWD、PANW。

2. WOLFSPEED,高壓快充隨風起

①為什麼説高壓快充可能是趨勢?

新能源車的滲透率低於全球其他主要經濟體,高壓快充可以跟隨新能源汽車一同擴張。美國是一個活在車位上的國家,户均車用量很大。但是美國很多城市不是一個walking city,不適合步行,所以很多美國人在汽車選購上是很關注里程的。那要破除他們的里程焦慮,要不是大幅提高能量密度,這個目前不現實,另一個就是實現快充,減少充電時間。快充是相對現實的有效實現破除里程焦慮的方法。所以筆者較為關注高壓快充這個行業。像保時捷、特斯拉、寶馬奔馳之類的大型汽車廠商在明后年都在計劃推出高壓快充車型。

②Wolfspeed

高壓快充技術供應商有一個比較核心的標的,就是Wolfspeed。原名叫克里科技公司,是一家開發和製造半導體材料和設備的公司。該公司主要基於碳化硅、氮化鎵和相關化合物生產半導體材料。該公司的專長是生產發光二極管產品、照明產品、用於電源盒射頻應用的半導體產品。該公司於2021年10月5日公司名變為WOLFSPEED, INC.。

從2017年以來,它在不斷的進行業務領域的嘗試,前些年的營收一直是相對比較小的狀態,沒有找到自己真正的定位。等到19年特斯拉銷量爆發之后,公司纔在智能駕駛和新能源找到了自己的定位和風口。到2021年,公司的收入的revenue已經有24%的增長,然后在最新季度單季度增速已經到50%以上。那麼是什麼的因素在推動Wolfspeed的業績的上行?來回顧一下費城半導體近20年的歷史

費城半導體指數的三個階段

第一個階段:2000年-2011年:互聯網的黃金時間,移動互聯網尚未普及,半導體缺乏明顯增量。從走勢上來講,在十年的時間都在消化渴望泡沫的估值,沒有找到更好的行業的增量的情況下,指數是完全沒漲的甚至是跌的。

第二個階段:2012年-2017年:蘋果手機的推出帶動了整個智能手機行業的放量,緊隨其后,智能手機的芯片,像高通這些企業的芯片出貨支撐了半導體的走向。

第三個階段:2019年-2021年:2018年半導體行業智能手機總體放緩,但很快2B端數據中心芯片接過了接力棒,雲計算成爲了芯片主要增長驅動力。2021年數據中心所用的存儲芯片已經超過了手機。

半導體未來的增長驅動力在哪里

2B端數據中心芯片處在增長期,雲計算行業的增長也遠遠沒有到底。圍繞能源革命產生的光伏需求、HBT的需求正在增長。車載領域,也就是新能源車,對於芯片供應的需求相比燃油車大幅增加。未來的費城半導體指數階段會是由能源革命及新能源汽車驅動的增長

費城半導體疫情以來表現覆盤

在萬物互聯及數字化不斷加速的大浪潮之下,越來越多的生活及工業化場景線上遷移,芯片的應用場景越來越豐富,所產生的數據也越來越海量,而數據的存儲、傳輸以及處理都需要芯片來提供支撐,因此作為流量爆發邏輯的根本體現

數據中心芯片成長正處於加速期,未來繼續看好數據中心芯片相關公司,在行業庫存陣痛以后,長期繼續看好英偉達、AMD、邁威爾科技,此外上游的EDA雙寡頭CDNS、SNPS。

Wolfspeed股價表現覆盤

2013-2019:公司股價相較於費城半導體指數數倍的漲幅嚴重跑輸,核心在於產品尚未找到更好的應用場景,產能、良率等方面也存在重大問題

2020-2021:車載與能源領域,第三代化合物明顯放量,公司股價也明顯走強,但相較於行業β,α尚不明顯,核心在於市場對於業績持續性的擔憂

2022Q2至今:單季度業績大超預期,上調未來今年收入增長,股價再度走強,表現大幅度領先費城半導體指數,超額收益高達110%

Wolfspeed未來核心驅動

Wolfspeed的核心驅動力在於碳化硅器件。在400伏跟800伏的對比中,碳化硅材料對於高壓快充的適應性更強。相比於其他碳化硅行業的同行,Wolfspeed的競爭優勢很明顯:成熟量產工藝,良率60%左右領先;大尺寸量產能力行業領先;在手訂單領先;擴產進度領先

財務摘要分析

從財務情況來看,公司這個季度單季度營收增速已經到50%以上,單季度紅圈處已經實現淨利潤的一個提升,公司毛率的水平也在不斷上行。所以從財務的角度來講,公司也到達了一個相對比較好的狀態。

公司對於自己未來業績預測也給的相對比較樂觀,到2026年的遠景的毛率孕育期能達到49%-53%左右,GrossMargin會到50%以上的一個水平。市場規模將提升至2026年的105億美金,對應年化複合增速超過20%。尤其是器件領域,年化複合增速超過30%。其他,關注器件端標的,安森美ON、意法半導體ST

安森美半導體的業績和財務利潤也表現不錯。安塞美2025年收入保守估計會至少超過22億美元,在這樣的情況下,他未來的複合增速會超過30%,也同樣佔據了高壓快充行業中的一個風口。

以上就是直播的全部分享。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

一周IPO | 新股喜提「五連漲」!PCB龍頭勝宏科技首日大漲50%;超購近4670倍!曦智科技等3只下周來襲

美國司法部放棄對鮑威爾調查 為沃什領導美聯儲鋪平道路

美股機會日報 | 英特爾績后飆升近30%!Q1業績及Q2指引均炸裂;美伊談判再出利好,納指期貨漲超1%;亞馬遜獲Meta芯片採購大單

一周財經日曆 | 重磅大事扎堆!美聯儲將公佈利率決議;蘋果、谷歌及閃迪等明星股齊放榜;曦智科技等3只新股上市

華盛早報 | 美伊談判「陷入僵局」!伊朗稱重心已轉為徹底停戰;連漲17日!費城半導體指數再創新高

文件顯示SpaceX獲200億美元過橋貸款,對其債務進行再融資

美伊和平談判陷入僵局,霍爾木茲海峽局勢加劇

美股機會日報 | 美伊和談有戲?據報準備工作或取得突破,三大期指跌幅收窄;績優股普升,諾基亞、德州儀器盤前均漲超10%