原創精選> 正文

港股風向標 | 理想L8即將上市,股價或再升125%?大摩列美團為行業首選

2022-09-30 09:17

編輯:Judy

發仔導讀

結合市場資訊+公司財報+大行觀點,追蹤熱門港股,關注市場最新風向,發現更多投資機會,我們一起來看看本周風向標重點!

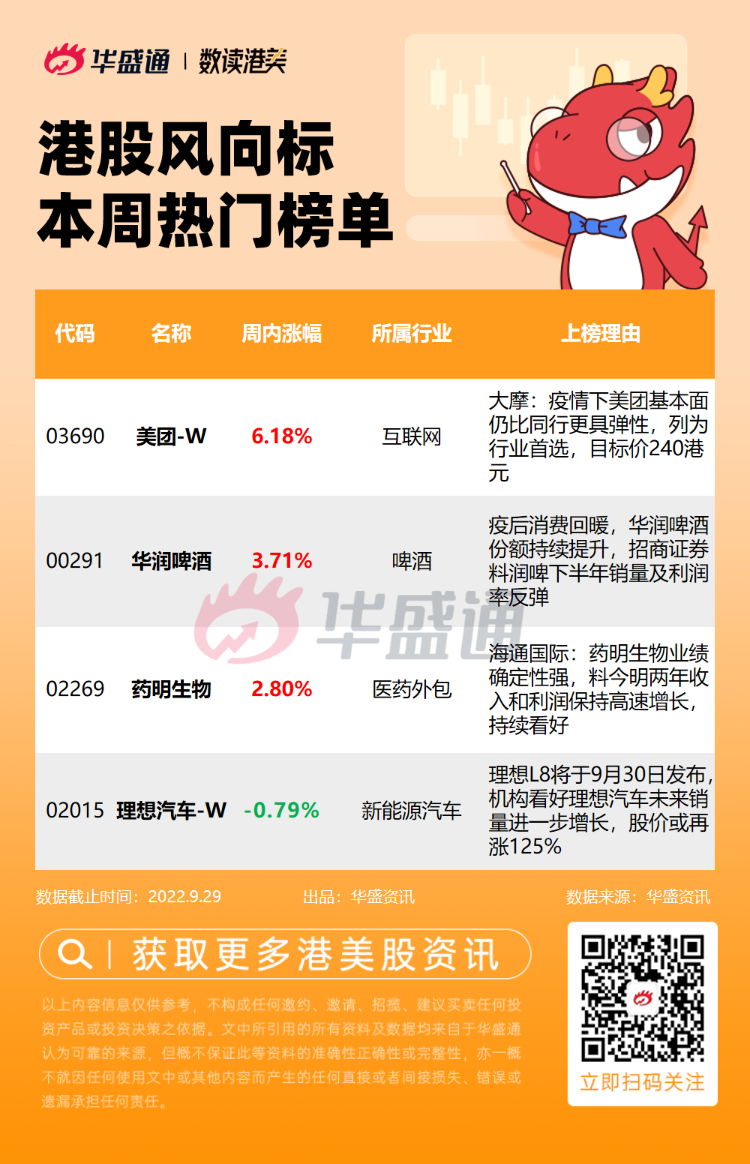

1、大摩:疫情下美團-W基本面仍比同行更具彈性,列為行業首選,目標價240港元;

2、疫后消費回暖,華潤啤酒份額持續提升,招商證券料潤啤下半年銷量及利潤率反彈;

3、海通國際:藥明生物業績確定性強,料今明兩年收入和利潤保持高速增長,持續看好;

4、理想L8將於9月30日發佈,機構看好理想汽車-W未來銷量進一步增長,股價或再漲125%。

美團-W $03690.HK

機會解讀:

- 美團是國內領先的生活服務電子商務平臺,公司擁有美團、大眾點評、美團外賣等知名應用,服務涵蓋餐飲外賣、打車、酒店旅遊、休閒娛樂等200多個品類。公司Q2淨利潤增加42.9億元同比轉正,餐飲外賣業務營收高於預期。

- 9月28日, 南向資金增持美團-W 55.84萬股,累計持有美團54922.89萬股,佔流通股8.87%。此外,9月港股ETF不斷獲得淨增持,美團亦在投資範圍內。

- 美團9月27日發佈的最新數據顯示,國慶假期前一周,「本地遊、周邊遊」等關鍵詞搜索量環比暴漲440%;分析指住宿、景區、交通等旅遊品類有望迎來新的預訂小高峰。

- 大摩發研報指,疫情下美團 $03690.HK 的基本面仍然比同行更具彈性,且集團正進行成本優化,重申集團為行業首選,維持目標價240港元及「增持」評級。

- 華泰證券表示,中長期看美團整體業務發展仍有三大超預期點,成長性依然充沛;看好外賣、閃購業務超預期發展,美團-W到店競爭格局或受挑戰。

風險提示:疫情影響;業務發展不及預期;監管力度超預期;競爭加劇等

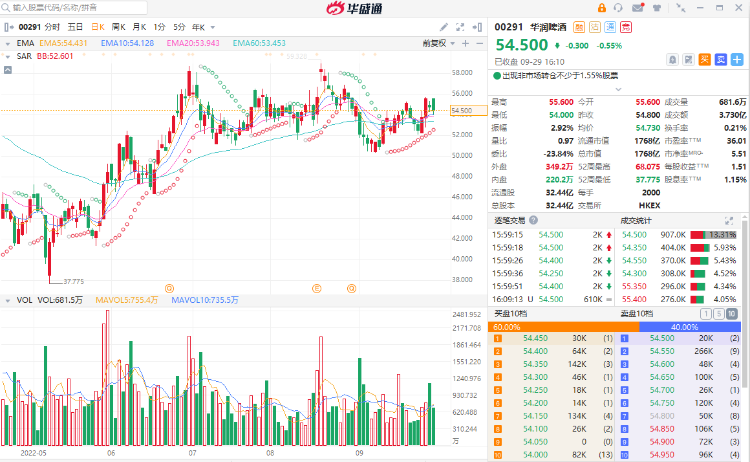

華潤啤酒 $00291.HK

機會解讀:

- 華潤啤酒專注於消費品業務,包括零售、啤酒、食品及飲品等,旗下旗艦品牌雪花是全球銷量最大的單一啤酒品牌。公司上半年業績超預期,報告期內實現營業額210.13 億元,同比增長7.02%,銷量629.5 萬噸。

- 數據顯示,8 月份啤酒單月產量393.3 萬千升,同比增長12%,旺季以來受益於高温下需求恢復以及疫情影響減弱,啤酒需求顯著回補,華潤啤酒份額持續提升。

- 業內人士分析稱,疫后消費回暖,尤其國慶假期以及11月馬上世界盃盛宴帶來的啤酒旺季,啤酒行業很可能會享受到「成本下降+銷量上升」的撈金機遇。

- 招商證券表示,今夏天氣炎熱,且公司此前於提價應仍對2022年下半年的利潤率產生同比正面影響,預計華潤啤酒下半年銷量和利潤率可能會反彈,維持「增持」評級,目標價66港元。

- 高盛報告中指啤酒公司Q2業績穩健,預期第三季復甦持續,明年實現基本面實質改善;列華潤啤酒「確信買入」名單。

風險提示:高端渠道能力提升速度不及預期;疫情反覆影響銷量;原材料成本上行等

藥明生物 $02269.HK

機會解讀:

- 藥明生物是全球領先的生物藥合同研究、開發及生產組織(CRDMO)平臺,業務遍及國內和海外市場。按2021年銷售收入計算,公司是全球生物藥研發服務外包市場第二大企業,市場份額為10.3%。

- 此前美國發布一項關於推進美國生物技術和生物製造創新行政命令,引發CXO板塊大跌。海通國際點評表示,短中期內,相關法案對藥明生物的影響有限,業績確定性強;預計22-23年,公司收入和利潤保持高速增長。

- 9月26日藥明生物宣佈,將動用購回授權,以不時在公開市場上以不超過3億美元總價格購回股份。公司董事會認為,當前股價未能反映其內在價值或本集團的實際業務前景。當日盤中一度漲超5%,南向資金增持520.33萬股,佔當日成交量比例為23.54%。

- 民生證券就表示醫藥多板塊觸底時刻已經到來,未來恢復性增長可期。從今年Q2情況看,創新葯和CXO板塊增速仍然十分靚麗,因此看好創新板塊底部崛起,拉動整個醫藥板塊長周期上升。

風險提示:市場份額增長不及預期;綜合性項目向前推進不及預期;國內創新葯研發進度不及預期;海外政策影響等

理想汽車-W $02015.HK

機會解讀:

- 9月22日,理想汽車官宣,理想L8將在9月30日15:00發佈會上公佈價格並開啟大定,L8 Pro和Max版本也將推出,11月初正式開啟交付。此外,家庭智能旗艦五座SUV——理想L7,將於2023年一季度發佈與交付。

- 中信證券發研報指,公司8月銷量低於預期,導致股價回調相對較多,預期理想 $02015.HK 9月份銷量有望重回萬輛級別,11月伴隨着L8的發佈和交付,未來銷量有望迎來進一步增長。

- 此外,理想汽車 $02015.HK 日前公佈稱,受供應鏈限制影響,預計三季度汽車交付約為25500輛,同環比+1.5%/-11.1%,不及此前發佈的27000至29000輛的交付量預期。

- 招商證券認為,雖然理想汽車下調三季度交付預期,但L9終端需求仍強勁,預計10-12月銷量過萬概率大;且L8推出時間早於預期,目前產品線切換基本結束,處於新產品周期的拐點,建議逢低吸納。該行維持其 $02015.HK 目標價213港元,較現價有125%上行空間。

風險提示:新能源汽車行業發展增速低於預期;芯片/電池等關鍵零部件供應鏈不穩定;新平臺車型推進不及預期等

以上就是本期發仔整理的熱門港股,祝各位投資順利!

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。