熱門資訊> 正文

興證策略:十一項市場底部指標看本輪調整及與4月對比

2022-09-28 18:33

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:XYSTRATEGY

引言:我們在4月29日發佈的報告《十一項指標看市場底部特徵》中從四個維度、十一大指標,通過與歷史上五次市場底部特徵對比,判斷4月底市場已經處於底部區域。7月以來,A股持續下跌,投資者普遍關注當前市場調整至何處、與4月相比如何。我們在此前基礎上進一步優化市場底部指標體系,對比當前與歷史歷次底部時各指標的位置,以供投資者參考。

一、宏觀指標

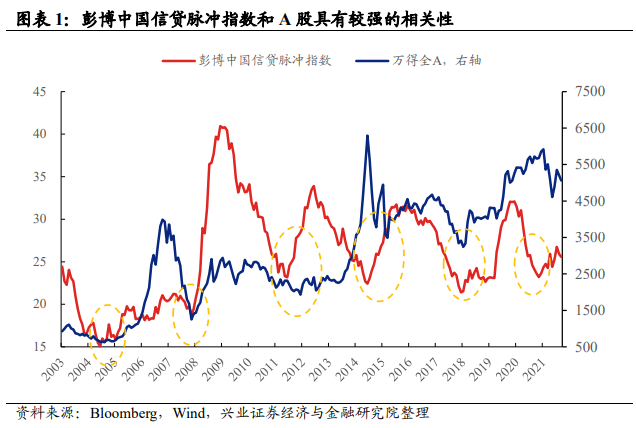

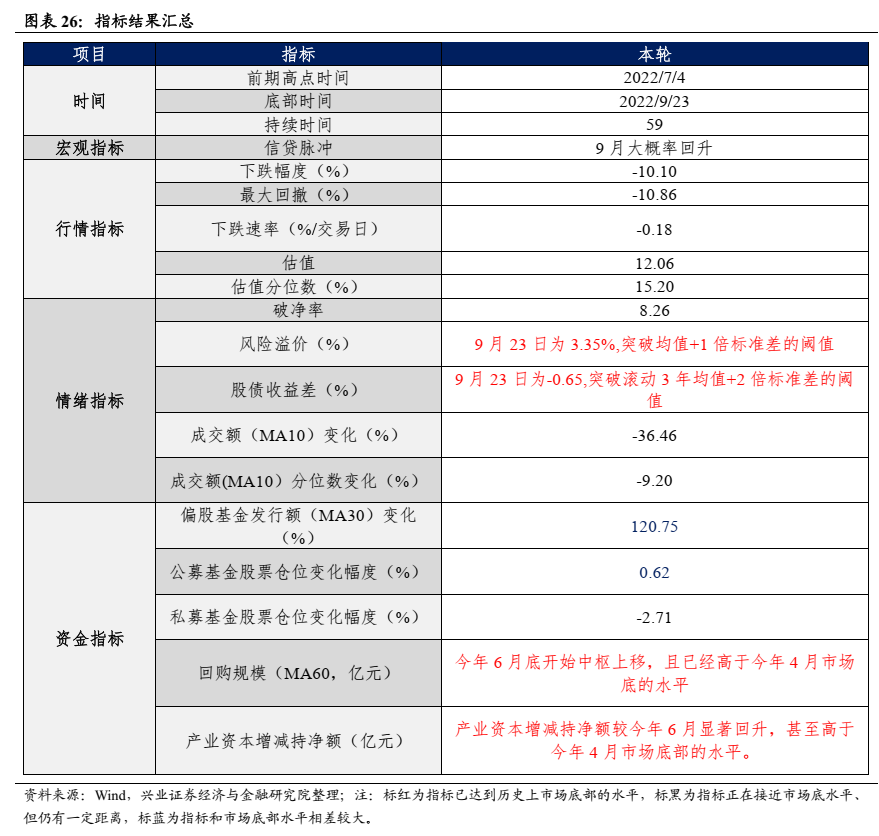

指標一:信貸脈衝

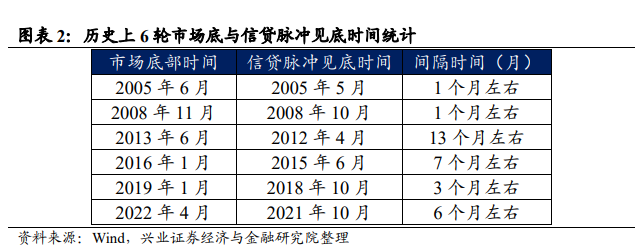

信貸脈衝回升意味着信用企穩,往往對市場底部有一定領先性。歷史上市場大幅下跌也往往伴隨着基本面的惡化,因此作為盈利的領先指標,隨着信貸觸底回升后,市場對盈利企穩的預期也將迎來抬升,股市也有望迎來修復。歷史上5次市場底里,中位數口徑下,彭博信貸脈衝指數觸底后4個月左右,市場觸底概率較大。

信貸脈衝逐漸觸底。自今年4月受疫情影響底觸底以來,我國信貸脈衝於5-6月明顯修復,但7-8月受「斷貸風波」和疫情等外生因素影響再度大幅回落。根據wind一致預期中對社融規模的預測,9月信貸脈衝大概率將回暖,即8月就是本輪信用底,后續市場亦將有望企穩。

二、行情指標

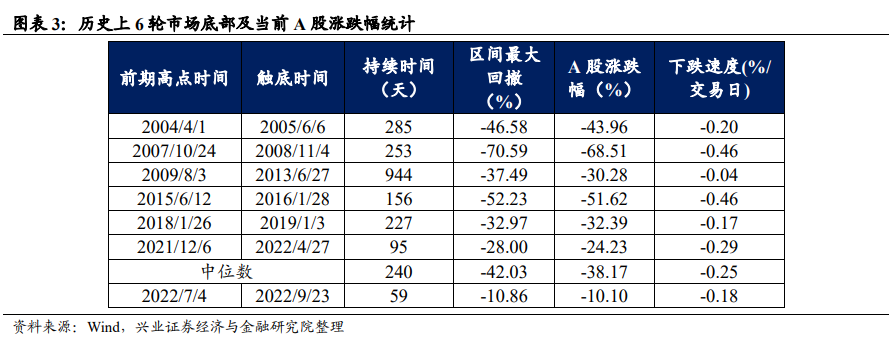

指標二:下跌幅度和速度

下跌幅度和速度往往代表市場調整的空間和時間,通過對比歷輪下跌幅度和速度一定程度上反應調整是否充分。歷輪市場大跌,中位數口徑下,跌幅為38.17%、下跌時間240天、下跌速度0.25%/交易日。

從下跌幅度和速度來看,本輪調整在時間、空間以及斜率上不及歷史平均。7月調整至今(截止9月23日),萬得全A已下跌10.10%,區間最大回撤為10.86%,下跌速度為-0.18%/交易日,尚未達到歷史上6次市場底部的中位數,但速率上已經達到了2004-2005年年、2009-2013年、2018年熊市的水平。

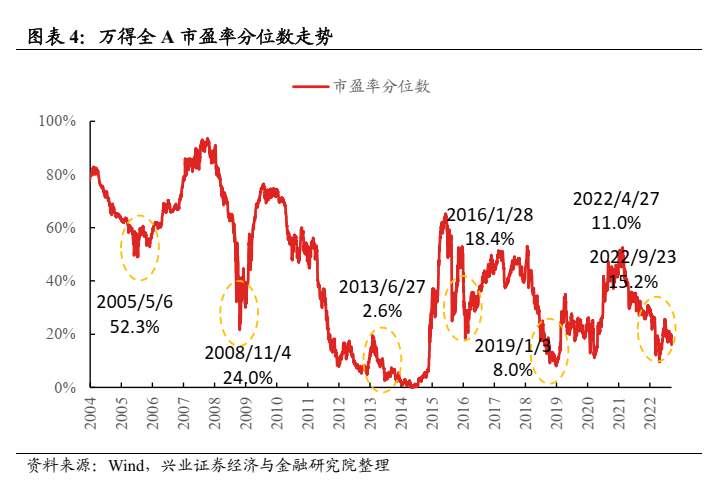

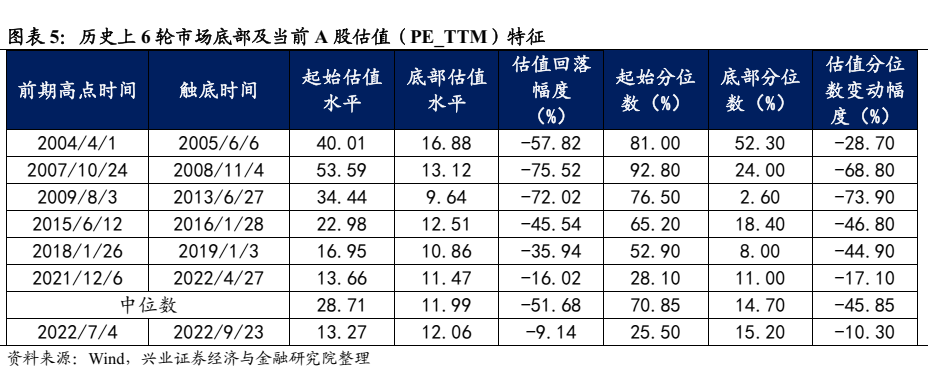

指標三:估值

估值可以反映市場的安全邊際和配置性價比。當A股估值處於歷史高位時,表明未來潛在的收益率降低、市場可能面臨回落的風險,而當估值回落至歷史低位后,配置性價比提升,市場上漲的可能性加大。歷輪市場底時期,A股PE估值中位數為11.99,底部時估值分位數為14.7%。

A股估值與估值分位數均與歷次市場底部接近。2022年7月至今,全部A股的PE_TTM由13.27下降9.14%至12.06,分位數也已下降至15.30%,均已接近歷次市場底部時的估值水平。

三、情緒指標

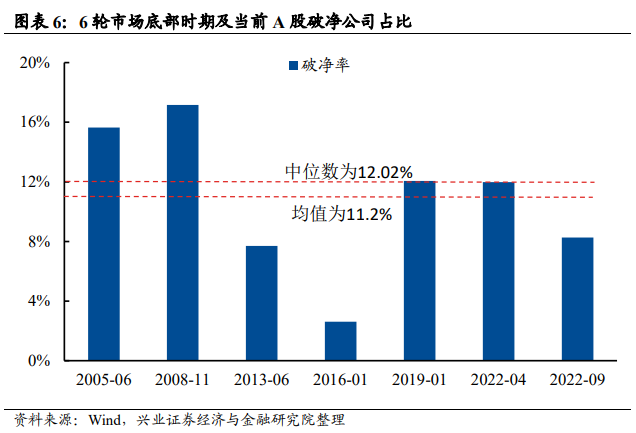

指標四:破淨率

破淨率與大盤走勢相關度高,在市場底部區域時,破淨率會大幅上升,尤其是在市場見底前后。從歷次市場底來看,破淨率中值為12.02%。

截止9月21日,A股市場的破淨率為8.26%,低於過去6輪市場底的破淨率的平均水平。

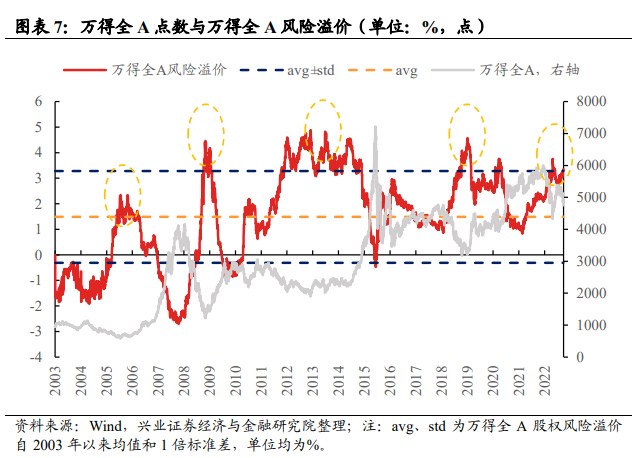

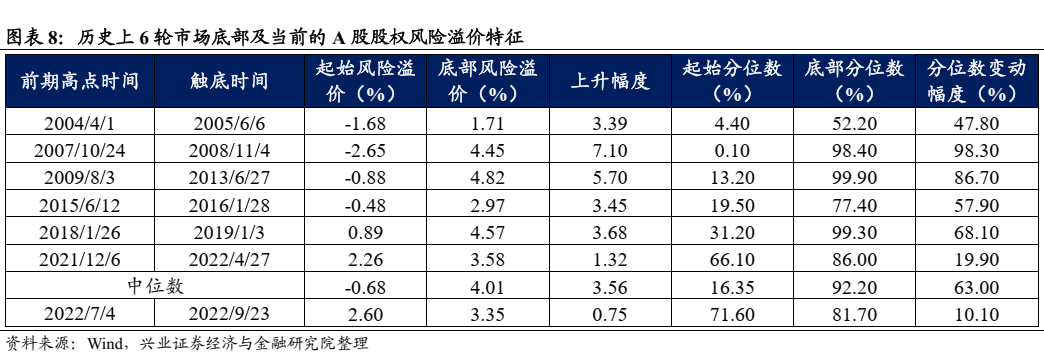

指標五:風險溢價

風險溢價與股市走勢負相關性較強,風險溢價的高點往往對應市場的拐點。股權風險溢價是市場投資組合(萬得全A)與無風險利率(10年期國債)收益率的差額。歷史上,風險溢價上升(下降)時,A股下跌(上漲)概率較大,其高點(低點)往往對應了市場的低點(高點)。歷史上市場底時,風險溢價中位數為4.01%,且往往突破均值+1倍標準差的閾值。

當前A股風險溢價略低於市場底部的平均水平,但已處於歷史上較高位置、接近今年4月的底部水平。截止9月23日,萬得全A股權風險溢價為3.35%,處於2003年以來81.7%的分位數,已經突破了歷史均值+1倍標準差,略低於過去6輪市場底部的中值,但已經接近今年4月底時期的水平。

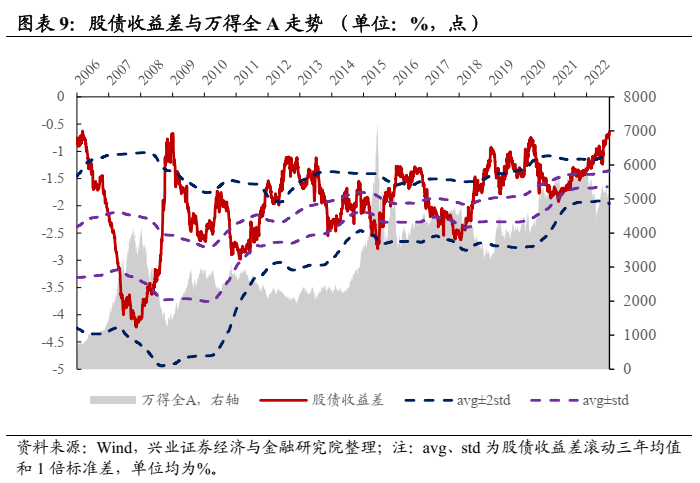

指標六:股債收益差

股債收益差對A股的拐點判斷有較好指示意義。股債收益差(萬得全A股息率TTM-10年期國債收益率)也是衡量股市配置性價比的指標之一,股債收益差上行意味着股市的配置價值增加。歷史數據顯示過去幾輪股市的築頂/觸底時期,股債收益差均突破3年滾動均值±1倍標準差,且期間的高點/低點能較好對應±2倍標準差的邊界。

股債收益差已突破閾值,處於歷史上極高位,高於歷史幾輪市場底部水平。近期,股債收益差持續上行,高於4月27日的前高和歷史上其他幾次市場底的水平,截止9月23日,該指標為-0.65,處於99.6%的歷史極高分位數水平,且已經突破了滾動3年均值+2倍標準差的閾值。

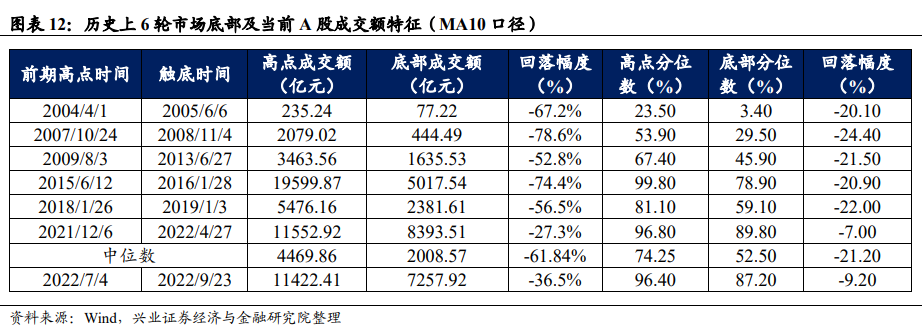

指標七:成交額

成交額是投資者情緒和市場活躍度的重要體現,對市場頂部/底部有較強的指示意義。成交額不僅體現了A股市場的流動性,更是投資者情緒和市場活躍度的重要體現,和市場走勢相關性較高, 2000年至今,成交額(MA10)及其歷史分位數與萬得全A的相關性較顯著。歷史上6輪市場底,成交額的回落幅度大多在50%以上,分位數的降幅也至少20%以上。

本輪成交額回落幅度較歷次市場底仍有一定距離,但高於今年4月的水平。7月4日至9月23日,市場成交額(MA10)下滑36.5%,歷史分位數回落9.2pct,回落幅度低於過去幾輪市場底部的中值水平,但已經超過了今年4月「市場底」的水平。

四、資金指標

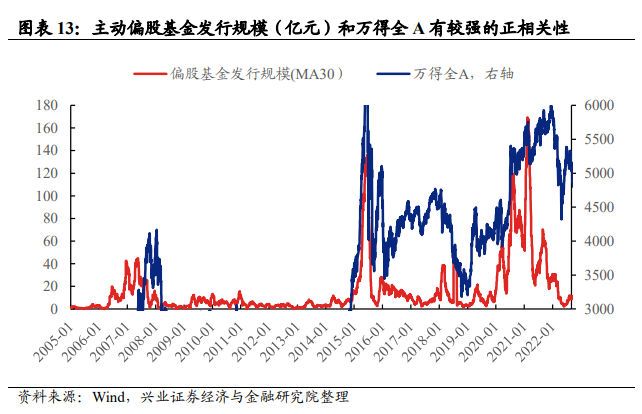

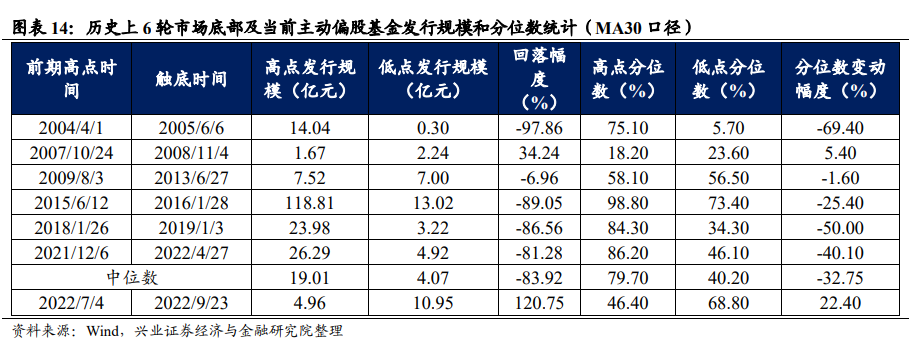

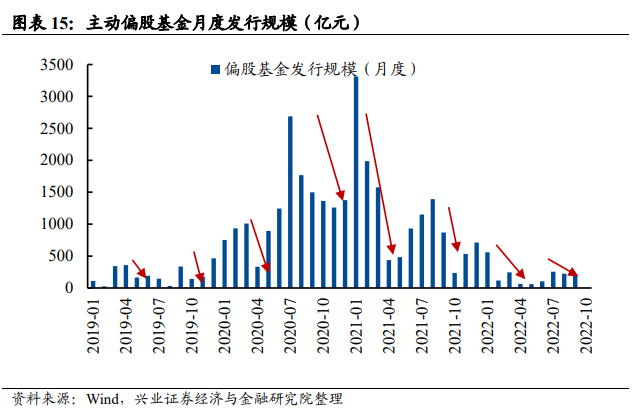

指標八:主動偏股基金發行規模

主動偏股型基金(普通股票+偏股混合+靈活配置)發行規模很大程度上會受到市場表現的影響。在市場表現較差、風險偏好較低的時候,投資者基金的申購熱情大概率降低。從數據來看,偏股基金發行規模(60MA)和萬得全A的相關係數為0.6,發行規模的階段性高點和低點與同期市場的階段性高點和低點基本能一一對應。此外,歷史上6次市場底中,主動偏股基金發行規模降幅超80%的概率較大。

本輪偏股基金發行規模有所上升。由於5-6月市場賺錢效應較好,而基金發行規模與上一個季度的業績有較強的相關性,所以7月至今的主動偏股型基金的發行規模依然有所提升。但值得注意的是,8月以來,基金發行規模正逐漸縮水。

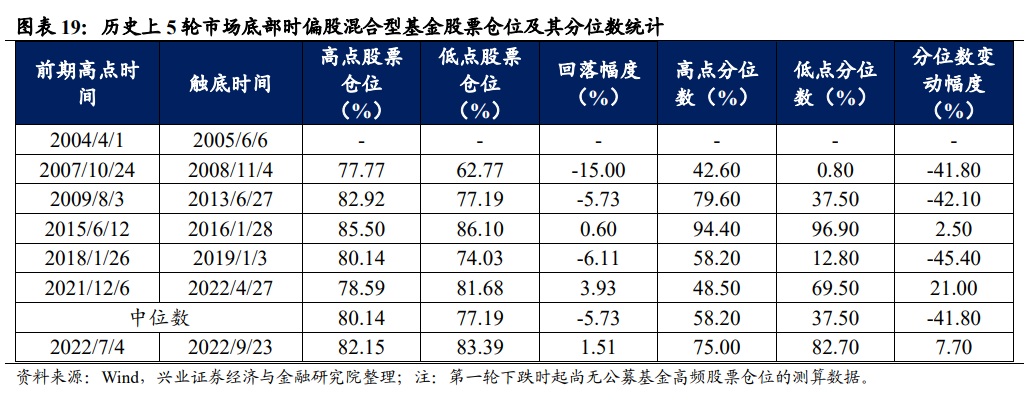

指標九:基金股票倉位

基金股票倉位與市場表現互為因果,與市場走勢相關度較高。一方面,作為市場最重要的機構投資者之一,基金加減倉會直接改變市場籌碼結構,進而影響A股表現;另一方面,市場漲跌也會反映到基金的持股市值和股票倉位上、也會影響投資者偏好,因此基金倉位與A股整體走勢較為同步,普通股票型基金和偏股混合型基金的權益倉位與萬得全A高度正相關,相關係數均在0.7左右。過去6輪市場下跌時期,股票倉位回落概率較大。歷史上6次市場底中,中位數口徑下,普通股票型基金和偏股混合型基金股票倉位的降幅為1.5%和5.7%。

本輪公募基金股票倉位繼續逆勢上漲,倉位絕對值和變化幅度均低於歷次市場底部的中值水平。截止9月23日,普通股票型和偏股混合型基金倉位為87.49%、83.39%,分位數分別為74.4%、82.7%,較7月初有所上升。

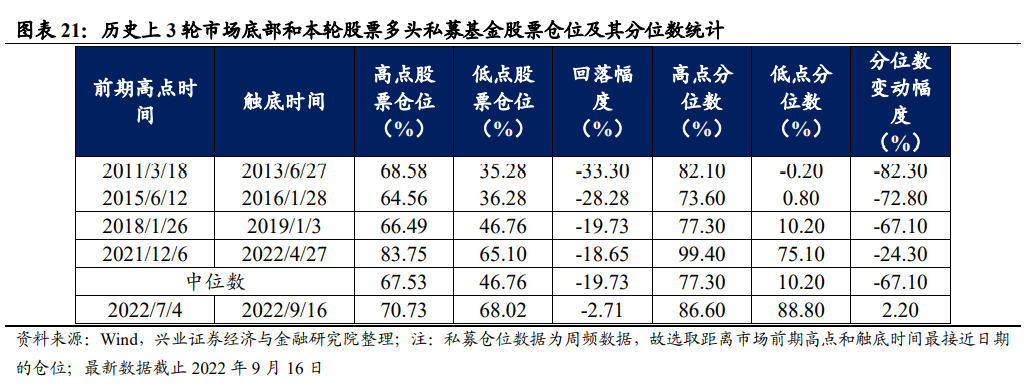

考慮到公募基金高倉位運行逐漸成為常態,或指向其倉位變化對市場行情的解釋力度逐漸減弱。因此,我們引入倉位變動更加靈活、且多以絕對收益為目標的股票多頭私募基金的倉位來衡量市場底部特徵。

私募基金股票倉位與市場表現互為因果,與市場走勢相關度較高。相比於公募而言,私募倉位波動更為明顯,尤其是2018年以來,私募的股票倉位與萬得全A的契合度更高。2016年以來的3次市場底中,中位數口徑下,股票多頭私募的權益倉位的降幅中位數為19.73%。

8月中旬開始,私募股票倉位加速回落。7月4日至9月16日,私募的股票倉位由70.73%下降2.71pct至68.02%,且實際上自8月中旬以來,私募倉位降幅為9.33%。

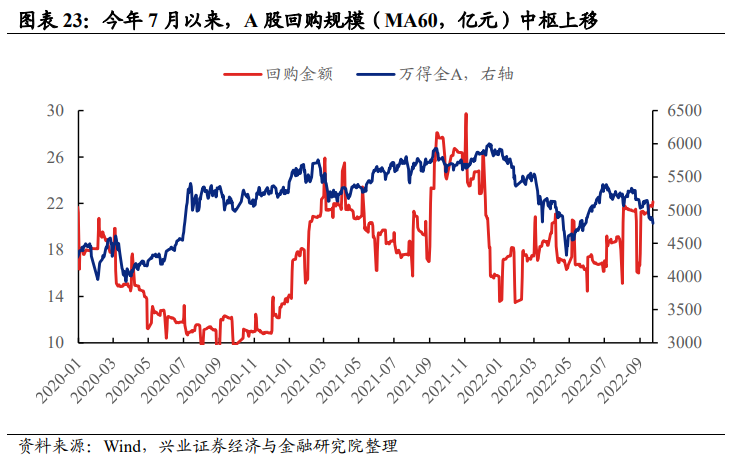

指標十:股票回購規模

回購規模增加對市場底具有一定領先性。回購規模的提升代表公司看好企業未來發展;並且,回購計劃可以向市場投資者釋放積極信號、提振市場情緒,有利於股市回升。因此,回購規模增加往往對應市場從底部回升。2013年5月回購放量后不到一個月,A股觸底;2018年8月起市場回購規模放量,2019年初A股進入的上行通道;即使在2019.8-2020.8回購規模趨勢性下移時期中,2020年3月A股觸底前后十余個交易日內,回購規模(60MA)也小幅上行。從歷史數據來看,A股回購規模和萬得全A的相關係數為0.57。2010年以來的4輪市場底時期中,回購規模大多都有所回升

A股回購規模於6月底開始中樞上移,當前處於歷史較高水平。7月以來,30日均回購規模已從16.2億中樞上移至22.14億元,回升幅度超30%,且已經高於今年4月市場底的水平。

指標十一:產業資本增減持規模

產業資本增減持淨額回升往往對應了股市回暖。在市場賺錢效應較低、情緒處於低位的時候,產業資本減持意願下降、增持意願抬升,對應淨減持金額下滑。歷史上,二者的負相關性較明顯,相關係數為-0.53。在2008年11月、2016年1月、2019年1月和2022年4月等幾次市場底時期,產業資本增減持淨額均達到階段性高點。

產業資本增減持淨額較今年6月顯著回升。8月以來,股東減持規模顯著回落。截止9月23日,9月產業資本淨減持79.35億元,較今年6月底535.85億元的淨減持規模顯著回升,甚至高於今年4月市場底部的水平。

五、總結

結合四大維度、十一個指標來看,大部分指標已經達到或者接近歷史市場底部水平,因此我們認為當前市場已經處於底部區域,從情緒和性價比上也接近今年4月的「市場底」水平。(1)估值、風險溢價、股債收益差、回購規模和產業資本增減持淨額等指標已經接近乃至超過今年4月或歷史上其他幾輪市場底的水平;(2)信貸脈衝、下跌幅度&速度、成交額、破淨率和私募股票倉位尚未完全達到歷史市場底部水平,但正逐步向市場底部靠近;(3)儘管偏股基金發行規模區間內顯示增長,但近兩個月已逐漸邊際放緩;(4)公募基金股票倉位依然逆勢上升,且仍處於歷史較高水平。

本文基於歷史數據分析,不構成對行業或個股的投資和建議。

注:文中報告節選自興業證券經濟與金融研究院已公開發布研究報告,具體報告內容及相關風險提示等詳見完整版報告。

證券研究報告:《十一項市場底部指標看本輪調整及與4月對比》

對外發布時間:2022年9月28日

報告發布機構:興業證券股份有限公司(已獲中國證監會許可的證券投資諮詢業務資格)

本報告分析師 :

張啟堯 SAC執業證書編號:S0190521080005

程魯堯 SAC執業證書編號:S0190521120004

研究助理:

陳恭懿

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?