原創精選> 正文

財報前瞻 | 美光科技年內股價「腰斬」,Q4業績已被定價?小摩:逢低買入

2022-09-28 23:30

美光科技將於9月29日收盤后公佈2022財年及四季度業績,美光財年度對應2021年9月3日至2022年9月2日。

根據彭博分析師預期,美光科技第四季度營收67.95億美元,同比下滑17.88%;經調整后淨利潤15.8億美元,同比下滑41.91%;調整后EPS為1.366美元,同比下滑42.85%。

預計2022財年度營收309.4億美元,同比增長11.68%;經調整淨利潤93.87億美元,同比增長60.16%;調整后EPS為8.284美元,同比增長58.39%。

美光是世界上最大的存儲芯片製造商之一,但是由於行業需求減弱,內存價格下降,美光科技的股價今年回撤了近50%。美光上季度表示行業需求已經減弱,但首席執行官Sanjay Mehrotra表示,他們正在採取行動,在2023財年減緩供應增長。Mehrotra還表示,對內存和存儲設備的長期需求有望帶來強勁的跨周期財務表現。

機構大行長期看好半導體存儲行業和美光科技,但是都下調了其目標價格,普遍認為其股價走勢已基本反映了市場的悲觀情緒。以現狀為錨點,美光科技四季度值得關注什麼?投資價值如何?

一、分析師:宏觀經濟與股價密切相關,美光「降庫存」過程艱難

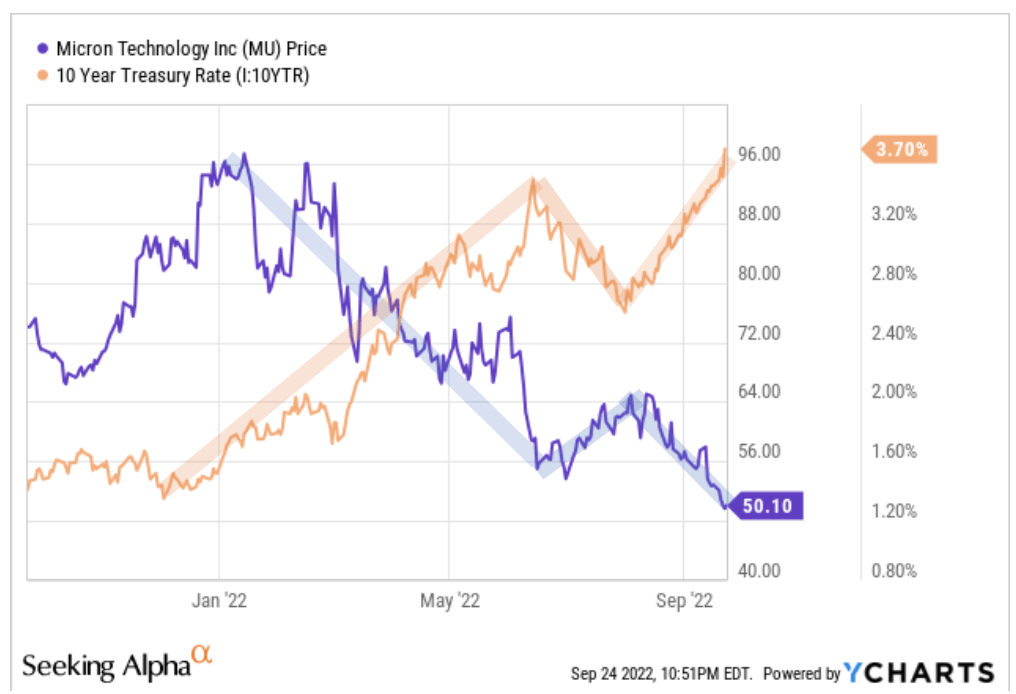

《Semiconductor Deep Dive》的分析師Robert Castellano展示了宏觀環境和美光科技股價走勢的關係。

Castellano指出,10年期美國國債收益率與美光股價之間存在密切相關性。自2021年12月17日以來,10年期美國國債利率上升,而美光的股價從2021年12月27日開始下跌。隨着利率上升,美國國債收益率已攀升至多年來的高點。

在今年6月14日,10年期國債利率達到峰值之后,美光科技的股價也在6月16日達到階段低點。這種相關性在2022年展示地淋漓盡致。

Castellano表示,宏觀經濟疲軟和行業需求周期性波動,是美光科技表現不佳的主要原因。

美國通脹率從2021年初開始迅速飆升,與此同時美國消費者信心指數急劇下降,呈現非常明瞭的反比關係。隨着商品價格上漲,消費者不得不在食品、汽油和電子產品之間做出選擇。顯然,電子產品並不是第一選擇。

投資諮詢公司Carbon Collective的首席投資官Zach Stein表示,即使預測當前通脹見頂,通脹也將在長時間內保持高位,因為全球供應鏈問題仍未解決。這也意味着電子行業的疲軟需求將保持相當長的時間。

而近兩年半導體企業包括美光科技,狂熱的供應也加重了行業供需失衡。

美光科技通過增加資本支出,以及技術轉移等成為行業領導者,但是在疫情以來由於全球供應鏈受影響,出現了「芯片荒」,因此半導體行業持續提高產能和供應,賺的盆滿缽滿。然而也給當前的局面埋下伏筆。

美光首席執行官Sanjay Mehrotra在三季度財報電話會中表示,在雲技術投資增長驅動下,預計下半年數據中心需求將保持強勁,但是一些企業客户仍然削減了內存訂單,因為其他組件短缺和宏觀經濟原因。

Castellano指出,宏觀經濟的影響已經從消費電子擴大到數據中心、工業和汽車市場,美光科技將不得不調整資本支出控制產能。Mehrotra表示將減少晶圓廠設備資本支出,但Castellano認為減少產能和庫存的過程是艱難的。該分析師給予「持有」評級,認為需要持續觀察。

二、小摩:美光估值已到周期底部,逢低買入

雖然宏觀經濟的疲軟和半導體行業需求惡化基本成為華爾街的共識,但是小摩分析師Harlan Sur從美光科技的估值角度出發,重申了對該公司的「增持」評級。

Sur在本周二的報告中指出,由於宏觀環境疲軟和需求趨勢惡化,美光的近期數據可能疲軟,「但鑑於強勁的風報比,我們將在回調時增持股票。」

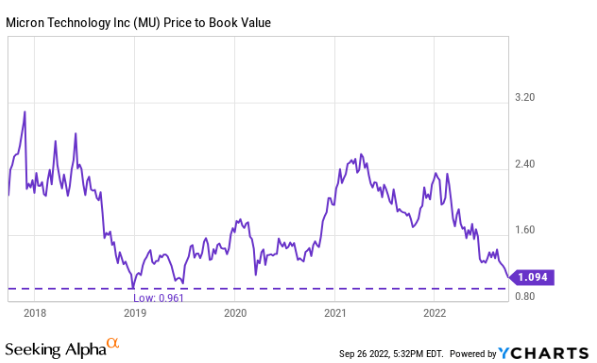

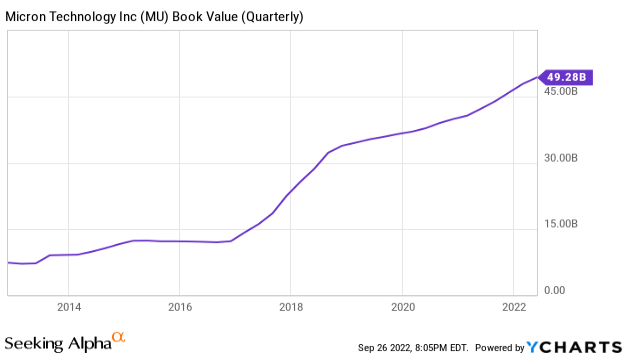

這位分析師表示,美光科技現在的市淨率接近之前半導體周期的底部。他認為美光削減 2023 年的擴張支出計劃,這將有助於未來的定價。

Techcache的分析師Joe Albano亦發表類似觀點,「對美光的投資就是對公司資產的投資,美光的股價距離賬面價值僅一步之遙。四季度的收益可能進一步下降,而這將加速美光形成底部的進程。」

Albano覆盤美光科技以往股價走勢和市淨率,該股曾在2018年低谷時期短暫跌破賬面價值。假如周四財報顯示美光的賬面價值回到44美元,則相對於2018年底部回報率56%,年化12.5%。換言之,若以賬面價值買入該股,即使在最糟糕的情況下仍然獲得年化12.5%的收益。而從歷史走勢看,即使營收利潤波動,市盈率回調,但賬面價值卻在螺旋式上行。

Albano表示,雖然這並不意味着美光一定不會跌破賬面價值,但是非常短暫也極少出現,當它出現的時候,也是購買股票的最佳時機。

三、機構大行下調目標價,整體評級偏向於「買入」

Rosenblatt Securities的五星級分析師Hans Mosesmann重申了買入和100 美元的目標價。他認為美光的營收和調整后每股收益將分別達到67億美元和1.24美元,與他的預期相符。但是他預計,由於物流問題,公司營收和毛利率將下降。他對美光在2023年削減資本支出表示懷疑,但是對其宣佈投資150億美元建設高端內存製造工廠感到鼓舞。

Cowen & Co.分析師Krish Sankar在美光公佈財報前重申了買入評級,該分析師對該股的目標價為70美元,意味着該股較當前水平有43.2%的上漲潛力。Sankar認為,該公司可能會在電話會議上宣佈進一步削減23財年的預算。缺乏近期催化劑對美光的發展造成了不利影響,但Sankar相信該股的長期價值定位。

Wedbush分析師Matt Bryson將美光的目標價從85美元下調至65美元,同時維持買入評級。Bryson認為,管理層對22年第四季度財務年度的展望不夠保守,沒有考慮到最近雲計算需求的減弱。

Evercore ISI分析師C J Muse將該公司的目標價從75美元下調至70美元,但維持買入評級。Muse認為,美光公佈的第四季度業績將低於預期區間的下限值。此外,他預計管理層給出的23財年第一季度業績將低於普遍預期。

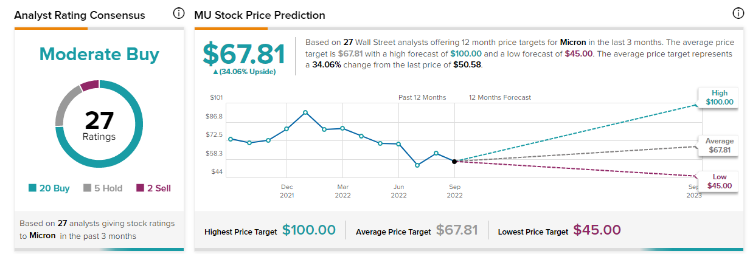

根據Tipranks的統計,27位分析師對美光科技進行了評級,其中20位給予「買入」評級,5位給予「持有」評級,2位給予「賣出」評級,平均目標價67.81美元,較周二收盤價有34.06%的上漲空間。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號