原創精選> 正文

今年股價翻倍,機構稱仍低估!長飛光纖光纜還能再「飛」?

2022-09-29 15:46

作者:Simon

今年5月,恆生指數二次探底后有嘗試過一次反彈修復。到6月底,區間最高漲幅達到12%。但這種狀態未能延續,隨着美聯儲不斷激進加息,恆生指數自6月底后再次開啟下行,並在近期創下了年內新低,跌破18000關口。

在極端弱勢的大盤之下,港股基本上也是泥沙俱下,跌多漲少。除了部分周期股、資源股等保持強勢外,有一隻港股卻在今年5月開始啟動,且並沒有跟隨大盤下跌,反而在9月創下了近3年半的新高,4個月漲幅高達98%!與弱勢大盤形成了鮮明對比。

這隻股票就是長飛光纖光纜 $06869.HK 。

長飛疊加恆指走勢 來源:華盛通

不僅如此,近期公司再迎政策利好。發改委日前表示,將指導電信運營企業統籌佈局5G和光纖網絡建設。完善國家算力網絡佈局,促進區域協同和集約共建。

有機構人士分析稱,隨着全球5G網絡整體逐步部署光纖光纜升級等建設需求,海內外市場有望保持增長趨勢,預計光纖光纜量價齊升有望延續。

一、行業走過低谷,有望迎來新一輪景氣周期

民生證券通過覆盤過去十余年光纖光纜行業快速發展的歷史,發現由於供需錯配導致了整個行業具有較強的周期性:

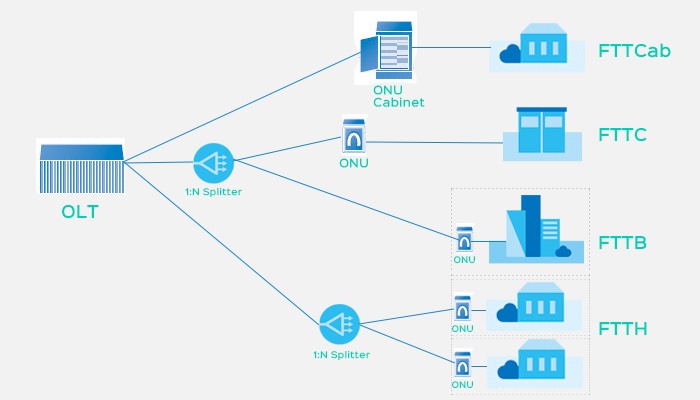

①2009-2012年:FTTH(光纖到户)滲透疊加3G建設周期開啟,光纖光纜需求穩定增長。

「光進銅退」成為固網運營商對接入層網絡部署的主要理念,FTTB(光纖到樓) 和 FTTH 建設大規模開展,09 年 3G 牌照發放,3G 建設拉動光纖光纜需求進一步提升。據 CRU統計,國內光纜需求量從 09 年 0.7 億芯公里增長至 12 年 1.16 億芯公里,年均複合增長率達 18.21%,持續供需格局偏緊背景下,國內廠商紛紛開啟擴產進程。

來源:網絡

②2012-2015年:4G建設初期,產能快速釋放導致供過於求。

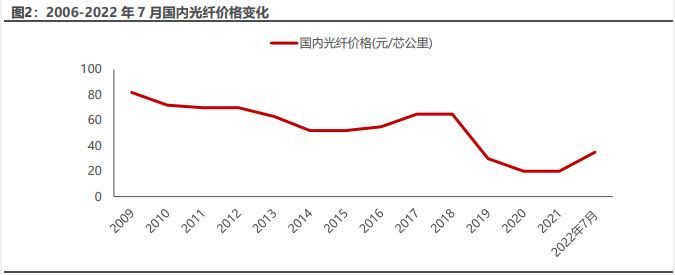

需求側,「寬帶中國」政策發佈疊加 4G 建設周期開啟,寬帶城鎮鄉普及和提速帶動行業需求穩步增長;供給側,上一階段產能釋放疊加 13 年 4G 牌照發放進一步刺激市場供給,使國內整體供給增速高於需求增速,供過於求局面加劇,13 年國內廠商光棒開工率下降至 77%,14 年供需比率達到 1.95:1,國內光纖價格由 12 年的 70 元/芯公里下降至 15 年的 52 元/芯公里,降幅達 26%。

③2015-2018年:海外光棒供給受限,4G疊加FTTH建設帶動量價齊升。

14-15 年,需求側,以中國移動為代表的三大運營商大力發展固網寬帶建設,FTTx 穩步推進,疊加 4G 網絡建設對傳輸網的擴容,光纖需求大幅增長,截至 18 年,我國 4G 基站建設總數達 372 萬個,4G 用户總數達 11.7 億户。供給側,商務部陸續對原產於印度、美國、日本的進口光纖、光纖預製棒徵收反傾銷税,國內光纖過剩產能得到快速消化。由於光棒供給不足,國內光纖、光纜價格均大幅上漲,15-18 年,國內光纖價格由 52 元/芯公里漲至 65 元/芯公里,高毛利與樂觀預期催化下,國內廠商紛紛開啟新一輪擴產。

④2019-2021年:4G/FTTH基本建設完成而5G未至,需求鋭減行業被迫去產能。

需求側,19 年 FTTH 與 4G 建設步入尾聲,但5G 建設尚未開啟,19 年國內光纜需求同比下降 14.0%;供給側,16-17 年擴充的產能於 18 年起集中釋放,根據 CRU 數據,18-20 年,中國幾乎佔全球預製棒「過剩」產能的 79%,19 年,中國的庫存水平超過了多個國家和地區的年度需求,國內供過於求狀況進一步加劇。

來源:民生證券

但事實上,自2021年開始行業又再度迎來拐點,電信運營商對光纖光纜需求有了明顯回升。2021年中國移動普纜招標均價達到約64.9元/芯公里,較2020年40.9元/芯公里漲幅超過50%,且海內外散纖價格同樣明顯回升,2022年7月歐洲市場已經達到6.3美元/芯公里,而去年Q3時價格還不到4美元/芯公里。

背后主要原因5G時代數據流量需求陡增,5G項目大力建設開啟。在數字經濟、東數西算、千兆寬帶普及等系列需求持續催化下,行業有望開啟新一輪景氣周期。

二、行業領軍企業,高成長可期待

長飛光纖光纜是中國唯一A+H兩地掛牌上市的光纖光纜企業,成立於1988年,至今超過30年。作為國內最早的光纖光纜生產廠商之一,長飛實現了「光纖預製棒——光纖——光纜」全產業鏈佈局,具備核心技術優勢。

長飛發展歷程 來源:民生證券

公司主要生產各種標準規格的光棒、光纖、光纜,基於客户需求研發發光模塊、特種光纖、海纜等產品。公司擁有完備的集成系統、工程設計服務與解決方案,有能力提供5G承載網、軌道交通、數據中心、智慧應用等多種解決方案。

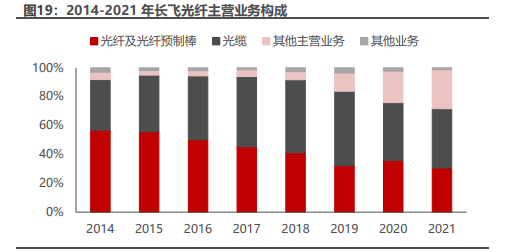

公司多年來立足於光纖光纜業務,棒、纖、纜業務收入比重穩定保持在70%以上。但經過19年行業低谷期后,公司持續完善多元化佈局,逐漸進入光模塊及光器件、AOC、海上風電、半導體材料等領域,2021年其他業務收入佔總營收比例已經高達27%。

來源:民生證券

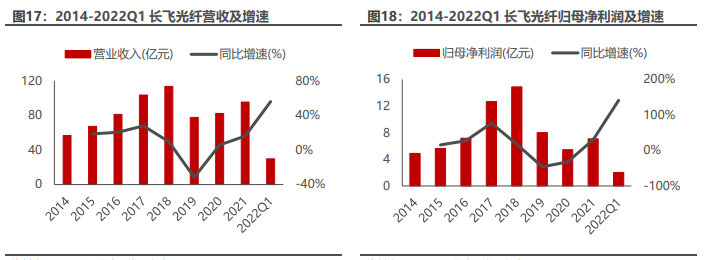

作為行業龍頭,長飛的業績走勢與光纖光纜行業景氣高度一致。比如在上面我們説的兩個周期內,15-18年行業步入上行周期,長飛的營收也由14年的56.8億元增至18年的113.6億元,年複合增長率達到18.9%。16年-18年歸母淨利潤則從7.17億升至18年的14.89億元,達到公司歷史業績峰值。

19-20年行業跌入下行周期,20年疫情影響導致行業利潤進一步承壓,公司歸母淨利潤僅為5.44億元。但2021年以來,海外光纖光纜需求提升,公司積極尋求產能釋放出口與創新多元業務,出口業務佔比達到歷史最高值。21年公司營收恢復至95.36億元,同比增長15.99%,實現歸母淨利潤7.09億元,同比增長了30.32%。

到2022年上半年,三大運營商集採量價齊升,長飛當期營收達到29.82億元,同比增長了55.95%,歸母淨利潤2.94億元,同比增長141.03%,顯示行業再度進入高景氣度,而公司的高成長性也得以顯現。

來源:民生證券

三、掌握核心工藝,產能、份額均領先

光纖光纜產業鏈的利潤主要集中在上游光棒側,中國工程院院士趙梓森表示,光纖預製棒由於生產技術壁壘較高,佔據了產業鏈70%的利潤。

而長飛光纖掌握的「PCVD+RIC」光纖預製棒生產技術處於世界領先水平,也是其主要的光纖預製棒生產方式。由於較高的壁壘,全球光纖光纜行業份額主要集中在擁有光纖預製棒自研技術的企業,寡頭壟斷格局明顯。

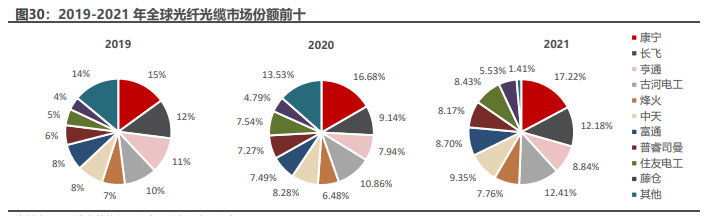

根據CRU報告,全球僅20家左右廠商掌握光纖預製棒製備工藝。根據網絡電信信息研究院《全球光通信最具競爭力企業10強》榜單,CR10的市場份額從2019年的86%升至2021年的98.59%。2021年,長飛以12.18%的份額位列國內第一,全球第三,相比2020年提升2.04個百分點。

來源:CRU、民生證券

產能方面,國內光纖預製棒產能主要集中在長飛光纖等5家企業,產量位居全球前十。而長飛憑藉產能優勢,在國內運營商集採中一直保持着較高的份額。以2018-2022年中國移動普通光纜集採項目為例,除2019年外,長飛在集採中份額一直保持在首位。

而長飛光纖旗下子公司長飛信越在2017年產能即達到了500噸,到19年上半年,長飛信越二期預製棒項目竣工投產,年產能再次擴張600噸。子公司的提前擴產,對長飛整合優質資源、積極優化產能佈局具有戰略性意義。伴隨着本次光纖光纜景氣周期來臨,公司有望以較充足的產能充分享受行業紅利。

四、H股顯著低估,機構推薦買入

鑑於行業步入新的上行周期,民生證券看好長飛未來盈利表現。預計2022-2024年歸母淨利潤或達到12.67/18.27/23.77億港元,同比增長55.8%/44.2%/30.1%,當前市值對應的PE倍數約為10x/8x/6x。

選取光纖光纜行業頭部企業亨通光電 $600487.SH 、中天科技 $600522.SH 作為可比公司,兩家公司2022-2024年的PE均值為19x、15x和12x。同時考慮到作為國內光纖光纜市佔率第一的龍頭地位以及半導體、光器件等創新業務的成長性,民生證券認為長飛光纖光纜當前價值仍被顯著低估,給予「推薦買入」評級。

當然,由於股價已經大幅上漲,短期風險可能顯現。另外,如果光纖光纜行業景氣度不及預期、長飛自身海外業務的拓展和創新業務發展不及預期順利的話,是公司股價面臨的較大風險點。

欄目簡介:

盛言牛熊:華盛通美港股觀點類欄目,精選主流財經媒體和意見領袖評論。即時分析行情熱點,揭示投資機會,縱論宏觀大勢。

作者簡介:

Simon,華盛資訊觀察員,專注於全球交易市場的頑強小韭菜。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

打新攻略 | 中籤即賺1.7萬港元?深演智能三日暴漲逾700%!天辰生物等火熱招股中,下一隻爆款新股是誰?

華盛早報 | 美伊據悉再延長休戰60天!Anthropic H輪估值9650億美元反超OpenAI;戴爾AI收入暴增,績后飆升近40%

5月29日外盤頭條:Anthropic新一輪融資后估值達9650億美元 機構料美伊達成協議概率較高

美股機會日報 | 4月PCE數據將出爐!通脹或創近三年新高;特朗普擬入股無人機公司,UMAC盤前狂飆30%;軟件股盤前集體反攻

一圖看懂 | 小鵬汽車Q1營收同比下降17.6%,Q2交付和營收預期強勁,預計Robotaxi、人形機器人年內實現量產