熱門資訊> 正文

市場估值調整到哪里了?

2022-09-26 09:18

本文來自:宇觀策略,作者:光大策略研究團隊

要點

無論是A股整體,還是行業及基金重倉個股層面,當前的估值均處於歷史較低水平,從投資性價比的角度來看,值得積極佈局。

當前A股整體估值已經反映了哪些悲觀因素?

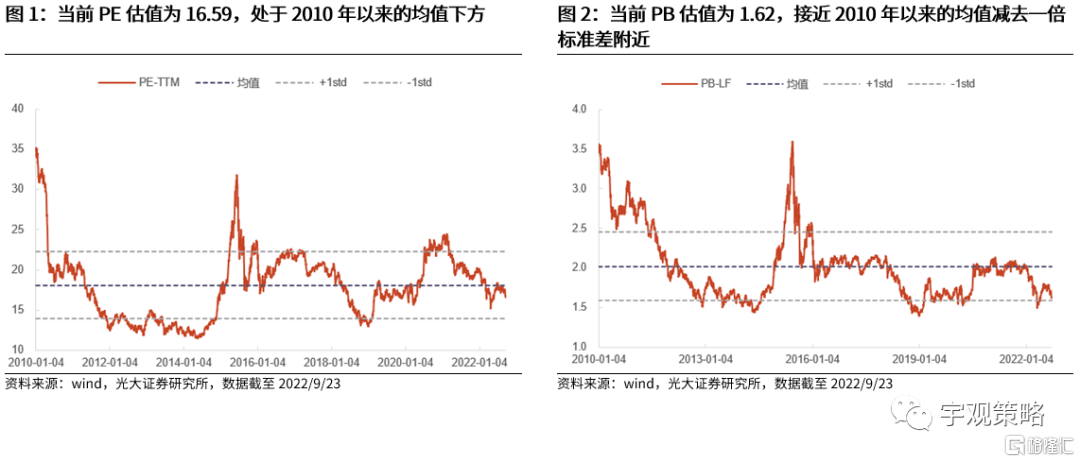

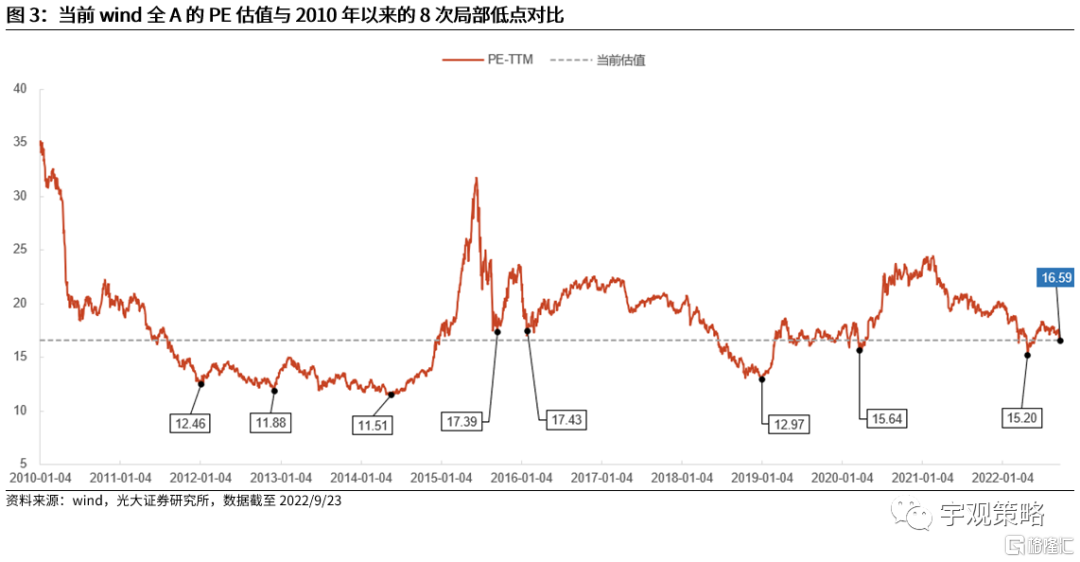

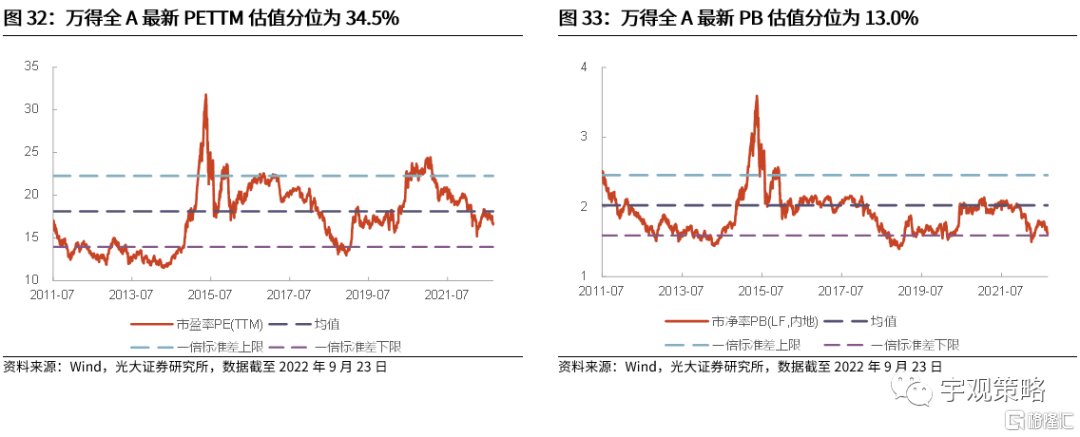

A股整體估值處於歷史偏低水平,2010年以來市盈率分位數為34.5%,市淨率分位數為13.0%。當前wind全A的PE-TTM為16.59倍,和2010年以來的8次局部低點相比,當前的估值低於15年9月及16年初的最低點,與今年5月初、20年疫情剛發生時的水平接近,但要高於14年及19年的低點。

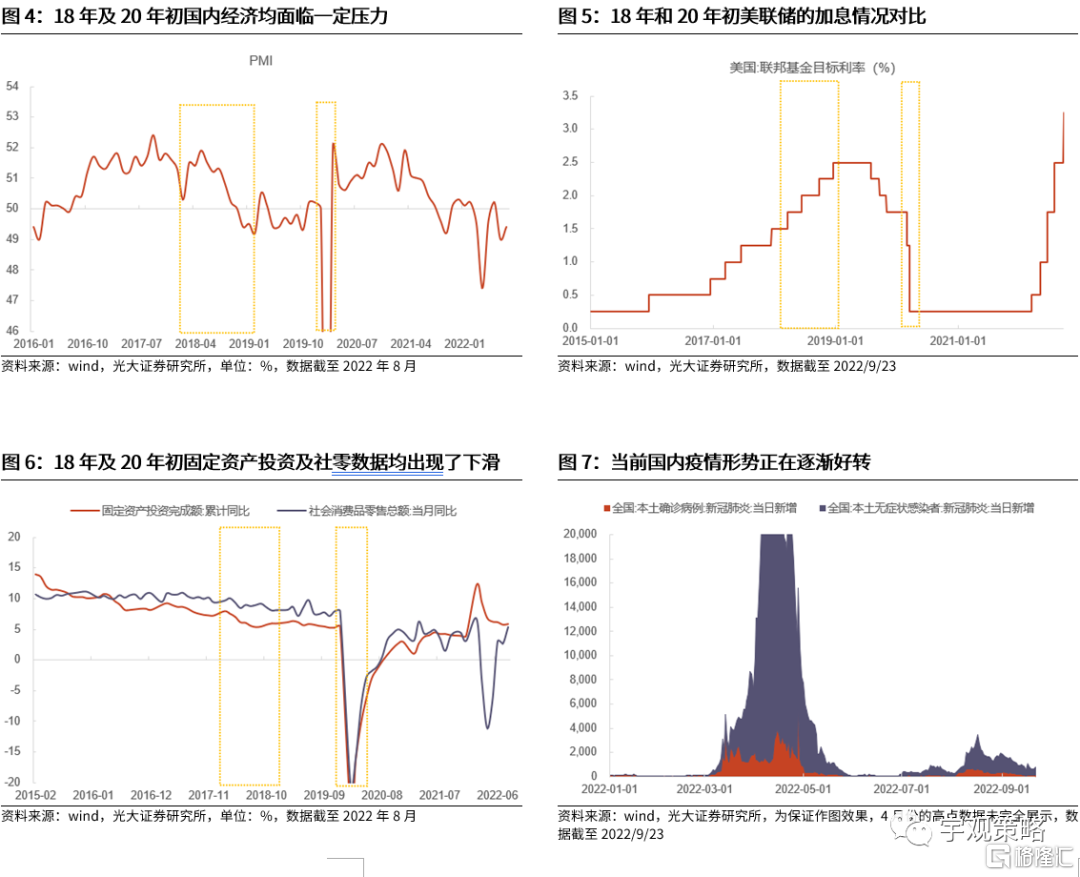

哪些年份對於現在的情景來説更加可比?當前來看,今年以來估值的持續調整既與疫情的持續擾動、國內經濟具有下行壓力有關,也與海外美聯儲持續緊縮、俄烏局勢緊張有關。對於疫情的影響,我們可以參考20年疫情發生時的情況,而對於國內經濟下行壓力加大以及海外的擾動,則可以參考18年時期。

綜合來看,當前估值已較為充分地反映了包括疫情、經濟下行壓力、美聯儲加息等國內外的多重負面因素。A股的PE估值相比於21年2月19日的高點,已經下降了32.2%。考慮到當前疫情形勢逐漸好轉、穩增長政策持續發力、中美關係緩和等積極因素的影響,同時類比18年及20年時期的調整幅度,預計當前估值已較為充分地反映了多重負面因素,未來發生顯著調整的可能性相對較低。

行業方面,估值大多已回落至歷史低位

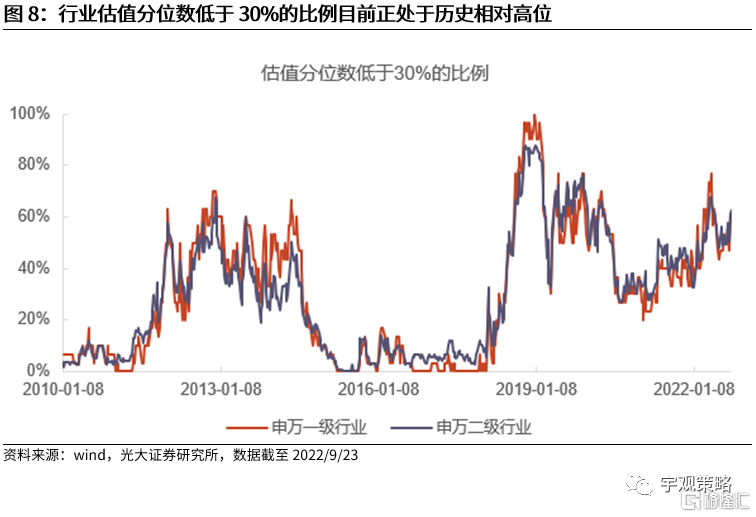

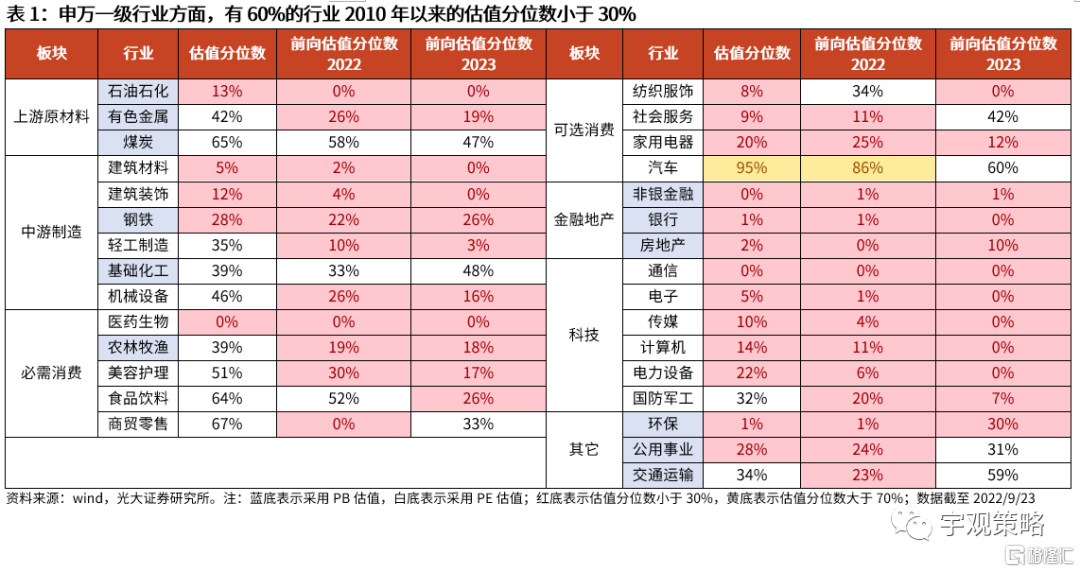

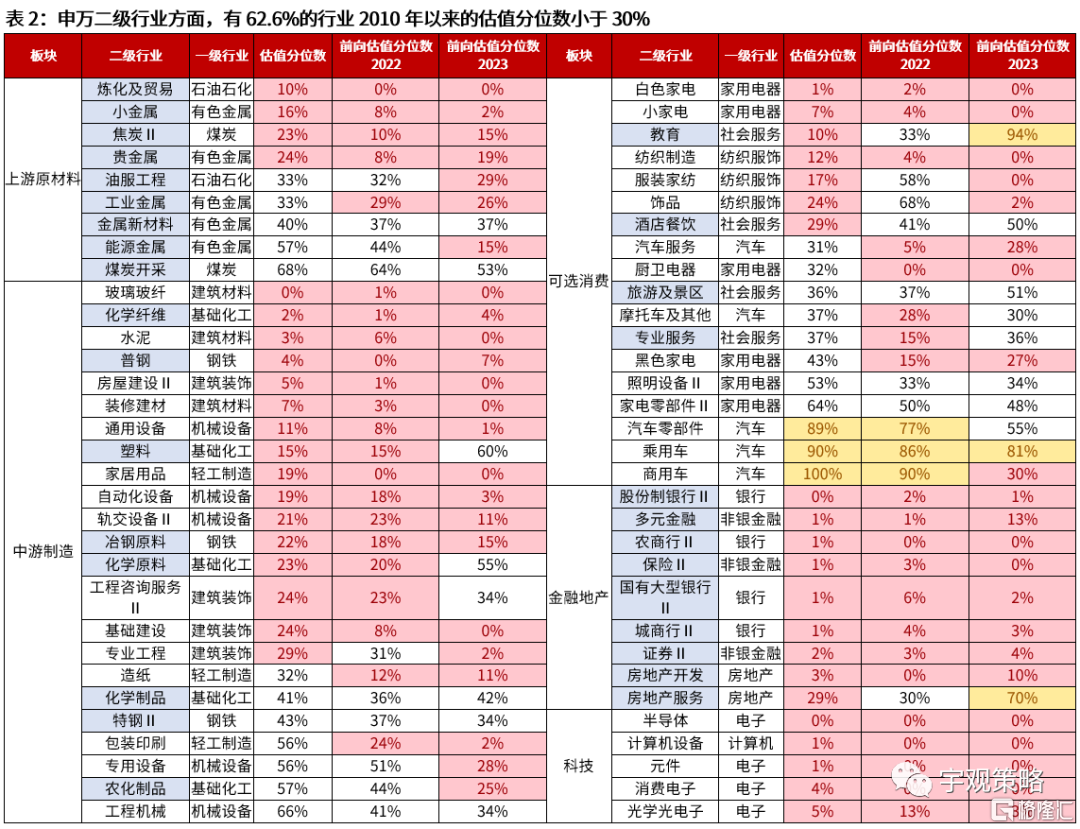

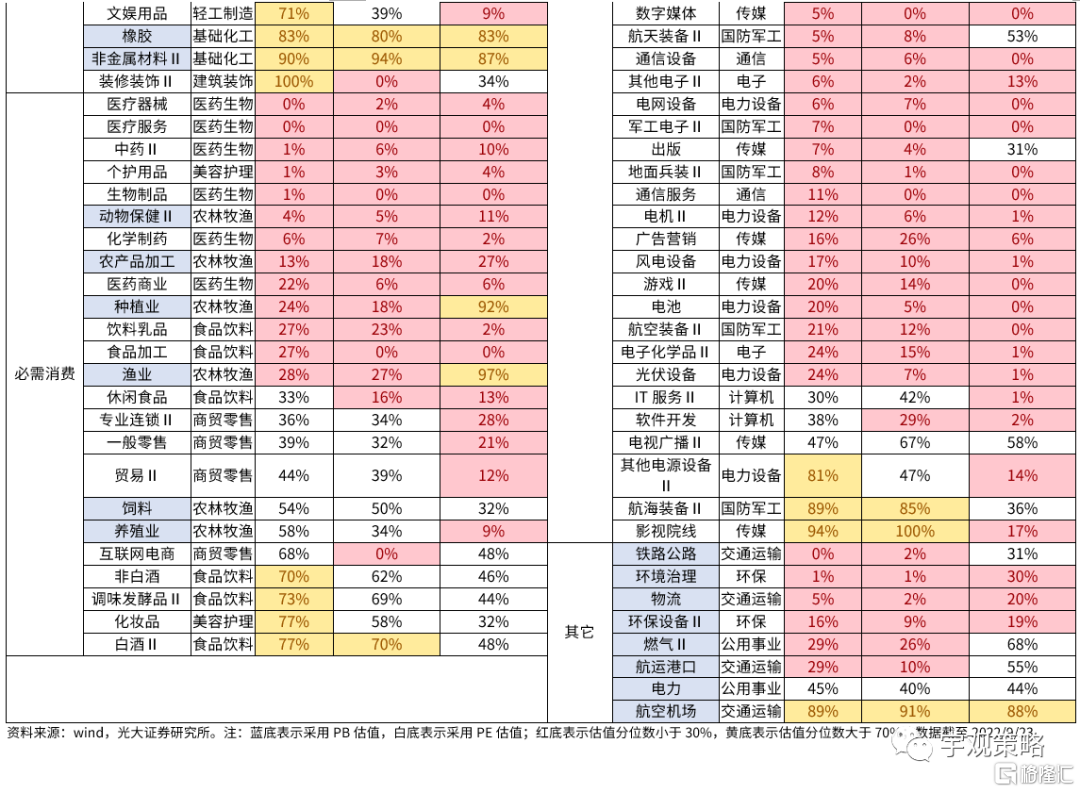

從整體情況來看,行業估值分位數低於30%的比例較高,與歷史情況相比,當前的低估值比例也是處在相對高位。一級行業方面,30個行業中,有18個行業的估值分位數低於30%。如果將今年的業績增長考慮在內,則有25個行業的估值分位數低於30%;二級行業方面,也有62.6%的行業估值分位數低於30%。

分板塊來看,上中游行業的估值普遍處於中等或偏低水平,必需消費大多處於中等水平,可選消費、金融地產及科技等行業普遍處於歷史低位。

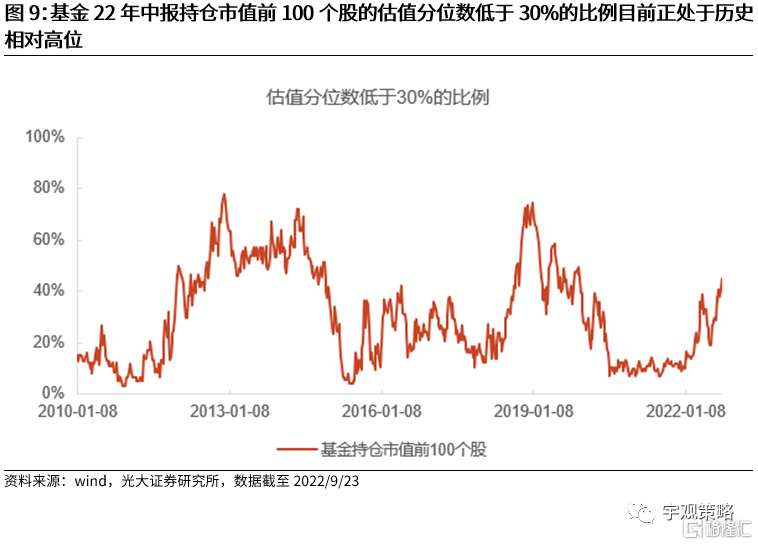

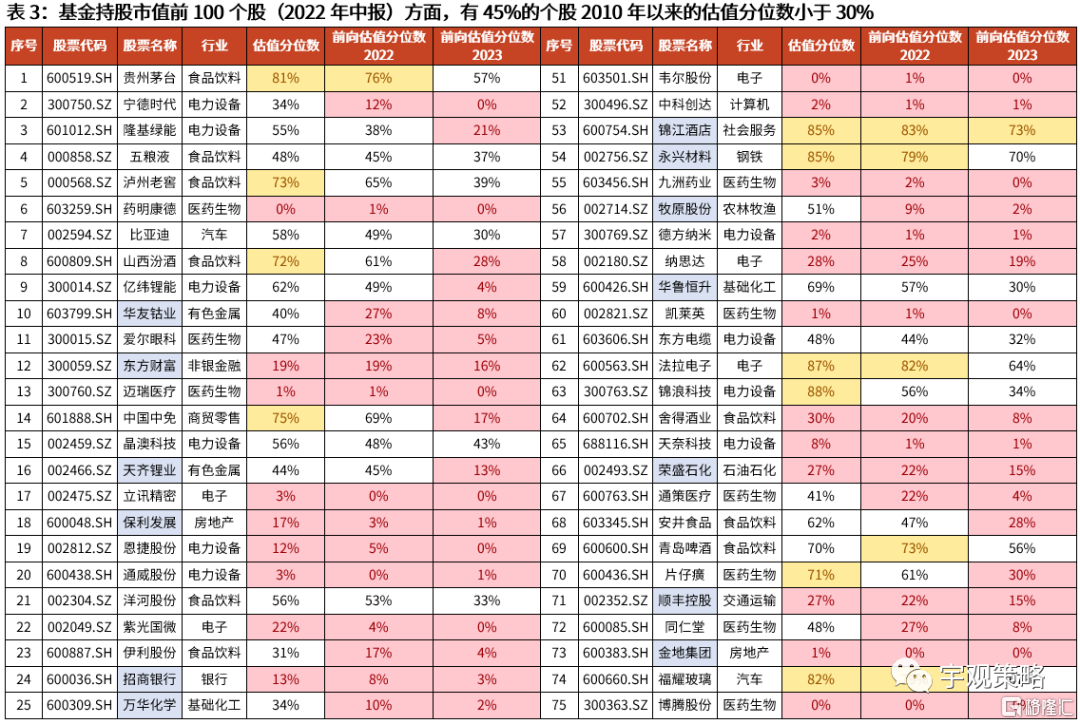

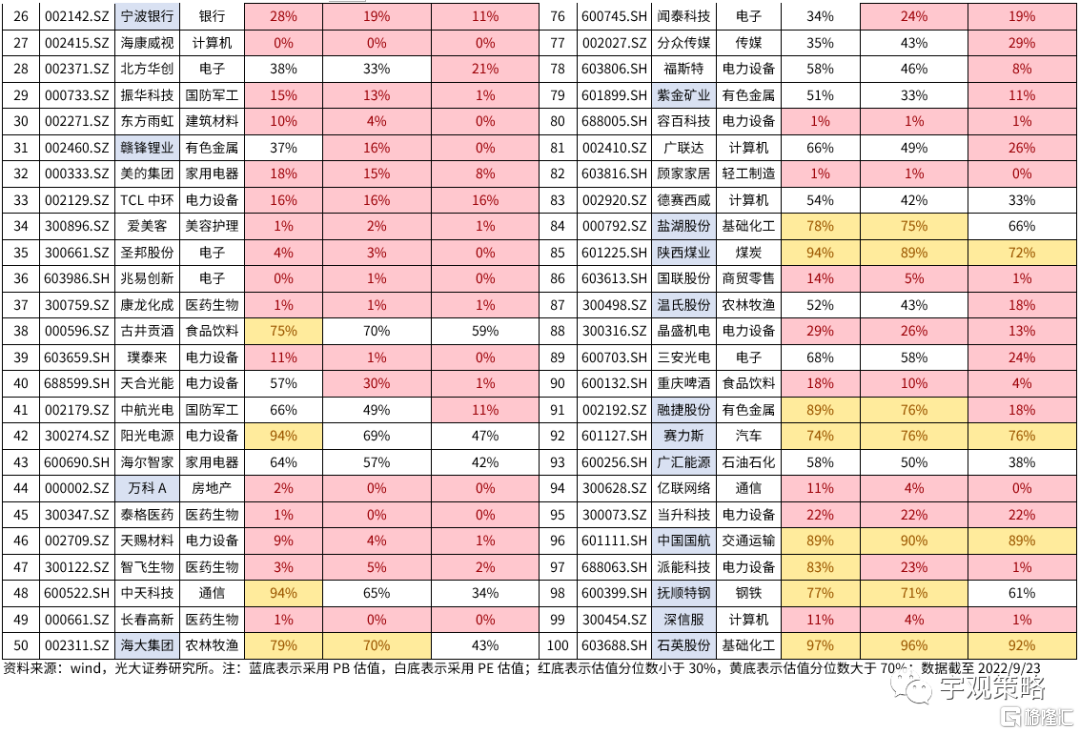

基金22年中報持倉市值前100個股低估值比例已超越了今年4月末時水平

基金持倉市值前100個股中,有45只個股的估值分位數低於30%,低估值比例已超越了今年4月末水平。以當前的估值情況來看,已經有接近一半的個股估值分位數處於歷史低位,包括藥明康德、東方財富、邁瑞醫療、立訊精密等45只股票。如果將今年的業績增長考慮在內,則有57只個股的估值分位數低於30%。

其中,部分個股估值已處於歷史極低水平,值得投資者持續追蹤關注。目前,有22只股票的估值分位數低於歷史5%水平,估值處於極低狀態,具體包括藥明康德、邁瑞醫療、立訊精密、通威股份、海康威視、愛美客等。

把握佈局窗口期,關注風格與結構的切換

把握佈局窗口期。「二十大」 之后,我國的防疫政策可能會進一步的放松,而隨着疫情對於經濟的擾動逐漸減弱,居民對於未來的收入預期將趨於穩定,屆時,地產銷售與居民消費數據很可能均會出現大幅好轉,並持續推動市場上行。

自上而下角度,建議關注消費及港股恆生科技指數;自下而上角度,建議關注白酒、儲能、醫藥生物、汽車、互聯網傳媒等行業。

風險分析:1、經濟增速水平大幅不及預期;2、中美關係大幅惡化。

正文

01

市場估值調整到哪里了?

1.1、當前A股整體估值已經反映了哪些悲觀因素?

A股整體估值處於歷史偏低水平,市盈率分位數為34.5%,市淨率分位數為13.0%。截至9月23日, wind全A的PE-TTM為16.59倍,和2010年以來的8次局部低點相比,當前的估值低於15年9月及16年初的最低點,與今年5月初、20年疫情剛發生時的水平接近,但要高於14年及19年的低點。

哪些年份對於現在的情景來説更加可比?我們認為20年之前和20年的情況有所不同,20年的底部主要與疫情有關,而20年之前的歷次底部則要更加複雜一些。當前來看,今年以來估值的持續調整既與疫情的持續擾動、國內經濟具有下行壓力有關,也與海外美聯儲持續緊縮、俄烏局勢緊張有關。對於疫情的影響,我們可以參考20年疫情發生時的情況,而對於國內經濟下行壓力加大以及海外的擾動,則可以參考18年時期。

18年,市場同時面臨着國內經濟下行壓力加大以及海外的擾動,估值調整幅度為37.3%。國內方面,投資增速下滑、消費增速放緩,海外方面,中美摩擦升溫、美聯儲持續加息。在海內外的雙重壓力下,A股估值持續下滑,PE-TTM從18年1月25日的相對高點到19年1月3日的相對低點,共下滑37.3%。

20年,市場面臨的壓力主要為疫情衝擊,估值調整幅度為14.2%。受新冠疫情發生的影響,國內經濟遭受了一次較為明顯的衝擊,各類經濟指標均出現了下滑。在疫情衝擊下,A股的PE-TTM從20年2月21日的相對高點至20年3月23日的相對低點共下滑了14.2%。

綜合來看,當前估值已較為充分地反映了包括疫情、經濟下行壓力、美聯儲加息等國內外的多重負面因素。A股的PE-TTM估值相比於21年2月19日的高點,已經下降了32.2%。考慮到當前疫情形勢逐漸好轉、穩增長政策持續發力、中美關係緩和等積極因素的影響,同時類比18年及20年時期的調整幅度,預計當前估值已較為充分地反映了國內外的多重負面因素,未來發生顯著調整的可能性相對較低。

1.2、行業方面,估值大多已回落至歷史低位

鑑於各行業經營特點差異,我們對金融地產及周期性較強的板塊採用PB估值,對其它行業則採用PE估值。我們將申萬行業分為上游原材料、中游製造、必需消費、可選消費、科技、金融地產等七大類,由於不同行業往往適用於不同的估值方法,為保證各行業估值的合理性,在本報告中,我們對金融地產及周期性較強的板塊採用PB估值,對其它行業則採用PE估值。此外,對於發生虧損無法使用PE估值的行業,也採用了PB估值。

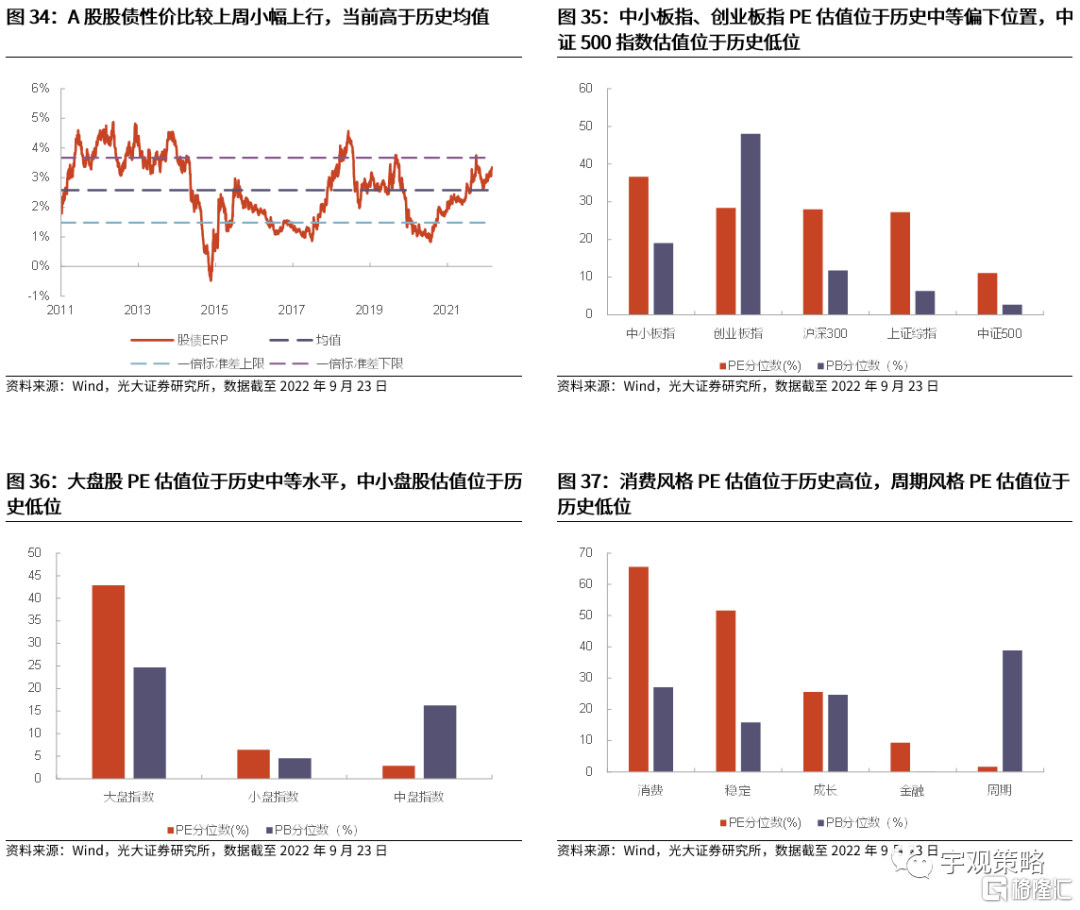

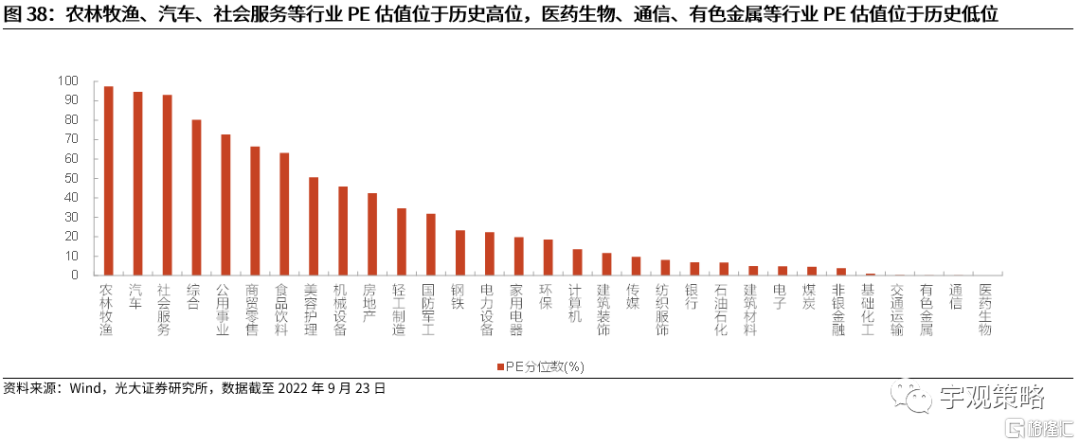

從整體情況來看,行業估值分位數低於30%的比例較高。申萬一級行業方面,在30個行業中(排除綜合行業),當前有18個行業的估值分位數低於30%。如果將今年的業績增長考慮在內,則有25個行業的估值分位數低於30%。相比之下,估值分位數高於70%的行業僅有汽車這一個;申萬二級行業方面,也有62.6%的行業估值分位數低於30%。這意味着有大量的行業已經極具投資性價比。

與歷史情況相比,當前的低估值比例也是處在相對高位。行業估值分位數低於30%的比例比2010年以來的絕大部分時間均要高,當前正處於歷史相對高位,這一比例與12年至14年時期、以及19年時期的高點較為接近,而與今年4月時的高點比則略有差距。

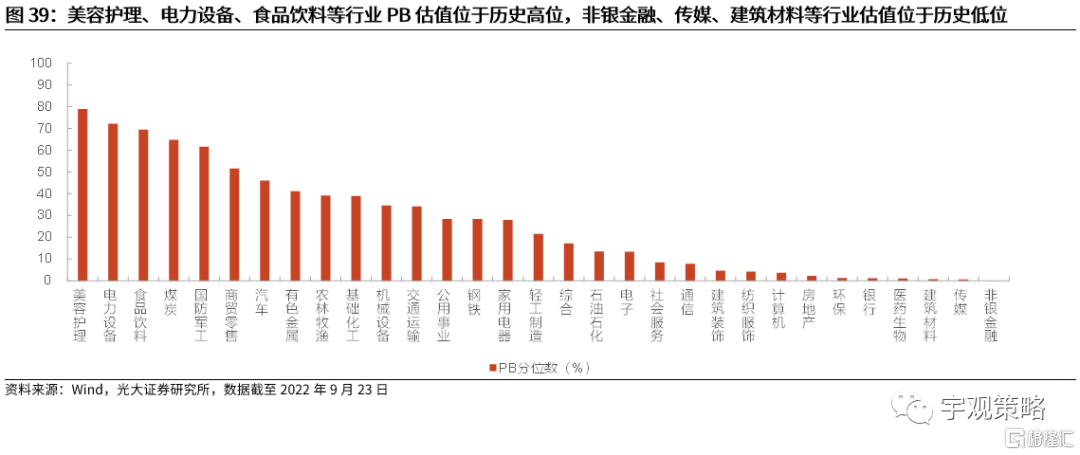

分板塊來看,上中游行業的估值普遍處於中等或偏低水平,必需消費大多處於中等水平,可選消費、金融地產及科技等行業普遍處於歷史低位。上游和中游方面,除煤炭估值分位數大於50%,其它行業的估值分位數均小於50%,其中建築材料、建築裝飾及石油石化的估值分位數相對較低,分別為5%、12%及13%;必需消費方面,醫藥生物當前估值分位數處於歷史極低水平,為0%,而其它行業的估值分位數則普遍處於中等水平,農林牧漁、美容護理、食品飲料及商貿零售的估值分位數分別為39%、51%、64%及67%;對於可選消費、金融地產及科技等板塊,除了汽車、國防軍工及交通運輸外,其它行業的估值分位數均小於30%,處於歷史較低水平。

1.3、基金22年中報持倉市值前100個股低估值比例已超越了今年4月末時水平

與前文類似,對於不同行業的基金重倉個股 ,需採用不同的估值指標來刻畫其估值水平。我們對於金融地產及周期性較強的板塊個股採用PB估值,對其它行業個股則採用PE估值。此外,對於發生虧損無法使用PE估值的個股,也採用了PB估值。

基金22年中報持倉市值前100個股中,有45只個股的估值分位數低於30%。以當前的估值情況來看,在基金持倉市值最多的前100只個股中,已經有接近一半的個股估值分位數處於歷史低位,包括藥明康德、東方財富、邁瑞醫療、立訊精密等45只股票。如果將今年的業績增長考慮在內,則有57只個股的估值分位數低於30%,新增的個股包括寧德時代、愛爾眼科、通策醫療等。

低估值比例已經超越了今年4月末水平。基金22年中報持倉市值前100個股中,估值分位數低於30%的比例同樣也正處於歷史的相對高位,這一比例已經超越了今年4月末的高點,與15年至17年時期、以及20年疫情發生時期的高點較為接近,但是要低於12年、14年及18年的高點。

其中,部分個股估值已處於歷史極低水平,值得投資者持續追蹤關注。目前,有22只股票的估值分位數低於歷史5%水平,估值處於極低狀態,值得投資者持續追蹤關注,具體包括藥明康德、邁瑞醫療、立訊精密、通威股份、海康威視、愛美客等。

1.4、把握佈局窗口期,關注風格與結構的切換

三季度市場將處於佈局窗口期。市場近期已經出現調整,但經濟與盈利的弱勢可能仍將給市場帶來一定的壓力。在較弱的經濟修復前景之下,市場選擇了結構的景氣,但是中報一定程度上證明了前期市場預期高景氣的方向同樣面臨壓力。預計未來這些板塊的業績預期也將出現持續的調整,考慮到三季度經濟的壓力,這樣的調整可能會持續到三季報之后。在這樣的情況下,我們認為市場仍將震盪蓄勢。

從估值角度看,當前也非常值得積極佈局。正如上文所述,無論是A股整體,還是行業及基金重倉個股層面,當前的估值均處於歷史較低的水平,從投資性價比的角度來看,值得積極佈局。

11月前后市場或將迎來中期拐點。對於之后的市場,基本面的二次拐點將至關重要,而基本面的主要壓制因素在於地產及疫情。在「二十大」 之后,我國的防疫政策可能會進一步的放松,而隨着疫情對於經濟的擾動逐漸減弱,居民對於未來的收入預期將趨於穩定,屆時,地產銷售與居民消費數據很可能均會出現大幅好轉,並持續推動市場上行。

自上而下角度,建議關注消費及港股恆生科技指數;自下而上角度,建議關注白酒、儲能、醫藥生物、汽車、互聯網傳媒等行業。

關注風格與結構的切換,積極佈局消費。考慮到4月底以來市場反彈的過程中,製造風格及小盤板塊的反彈幅度要明顯更大,在市場震盪蓄勢的過程中,預計市場風格或將轉向消費風格及大盤板塊。此外,考慮到人民幣匯率未來可能還存在一定的貶值壓力,而從歷史情況來看,貶值期間消費板塊的表現普遍也較好。

下半年消費景氣度的回升將是核心看點。在經濟壓力較大的情況下,預計消費絕對景氣度近期難以迅速超過前期高點。「二十大」 之后,我國的防疫政策可能會出現進一步的放松,居民的消費意願有望邊際回升,並帶來消費板塊,尤其是線下消費板塊景氣的回升。

從相對的角度而言,消費今年的優勢可能會凸顯。消費板塊整體業績彈性較低,這使得消費在業績高增長時期,景氣度通常不佔優勢。2021年就是如此,目前消費板塊與科技製造板塊的業績差距已經出現了明顯下降,而上一輪經濟高增長的2017年前后,消費相對景氣同樣面臨較大的壓力,不過隨着經濟的下行,消費的相對景氣也出現了顯著的提升。展望未來,經濟下行壓力之下,消費業績的穩定性優勢將會繼續體現,相對景氣優勢將會進一步凸顯。

在具體的細分行業方向上,綜合考慮估值、景氣度與基金配置比例,我們認為未來消費內部有三條細分主線值得關注:1)景氣確定性高,基金底倉的白酒與醫藥;2)受益於促消費政策的汽車、家電;3)景氣有望修復的社服、商貿零售。

恆生科技指數方面,2022年以來政策措辭有所緩和,預示政策風口轉暖,行業估值有望持續修復。自2022年1月以來,監管多次提出「促進健康發展」,監管重點偏移預示政策風口轉暖。平臺經濟相關企業已取得一定先發優勢,且已開始積極進行戰略調整與佈局,因此預計未來平臺經濟仍將取得進一步發展,建議關注其中市值較高且經營較為穩健的公司,其在中長期有更高的概率獲得超額收益。

中美雙方開展審計合作有望解決中概股審計監管問題。8月26日,中國證監會、中國財政部與美國公眾公司會計監督委員會(PCAOB)簽署審計監管合作協議。早在2022年4月,中國證監會已經對《關於加強在境外發行證券與上市相關保密和檔案管理工作的規定》進行了重新修訂。首次明確了境外證券監督機構可以在中國證監會的合作協助下對轄區內的上市公司開展調查。而這一積極信號在8月被審計監管合作協議正式落實。

02

市場表現與核心數據

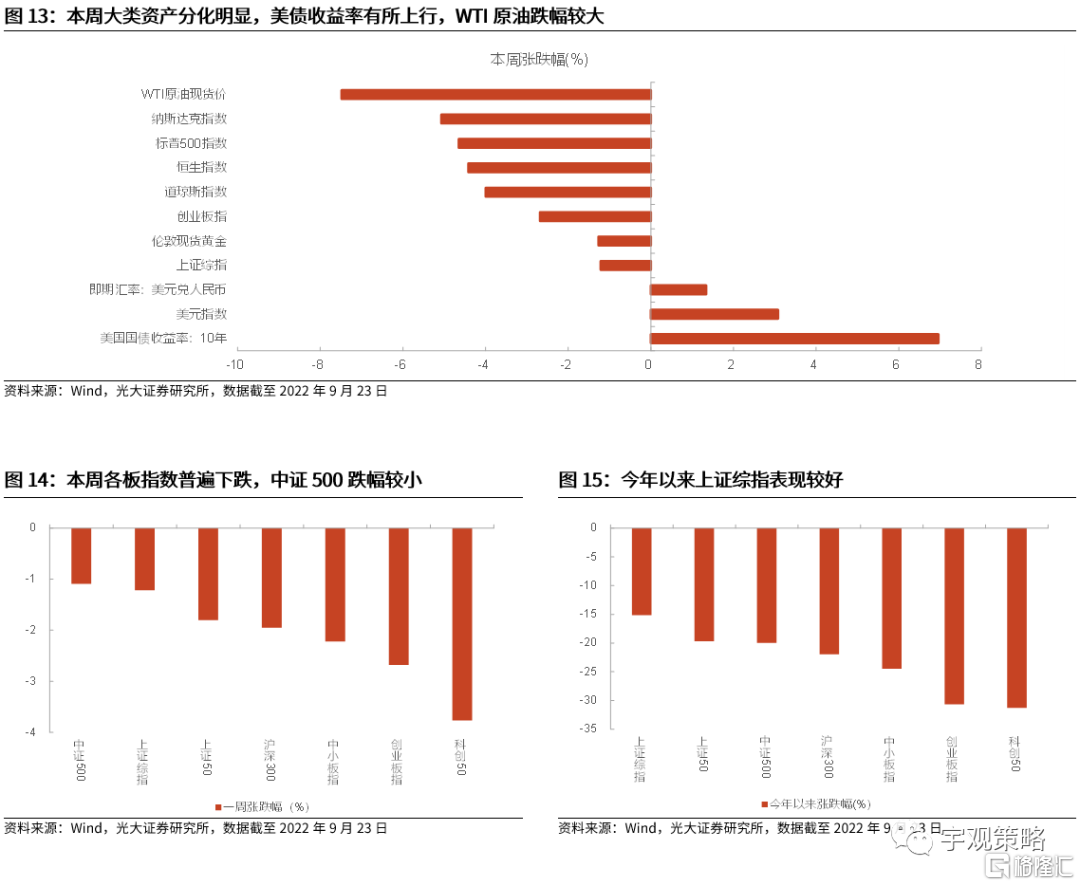

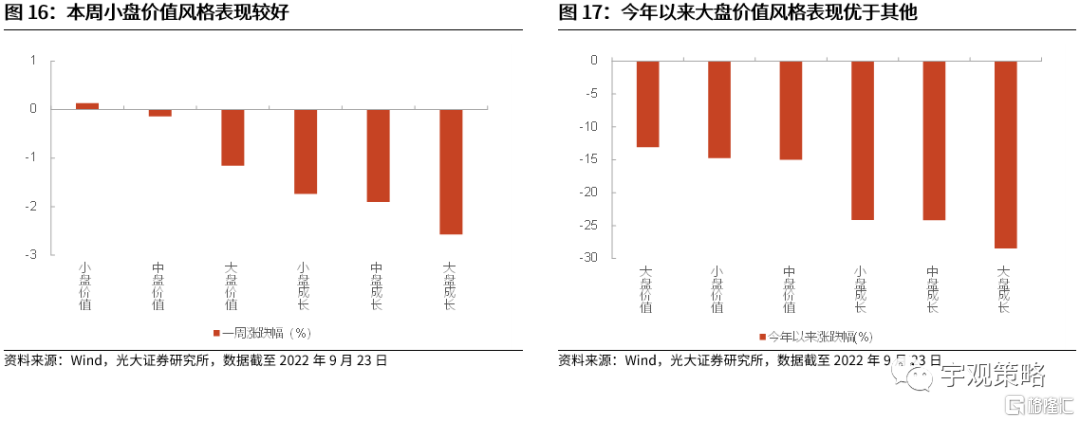

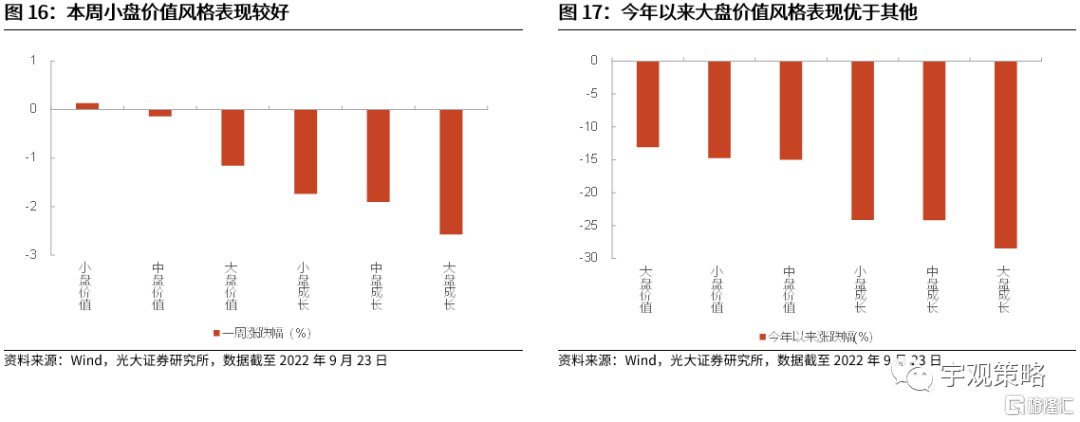

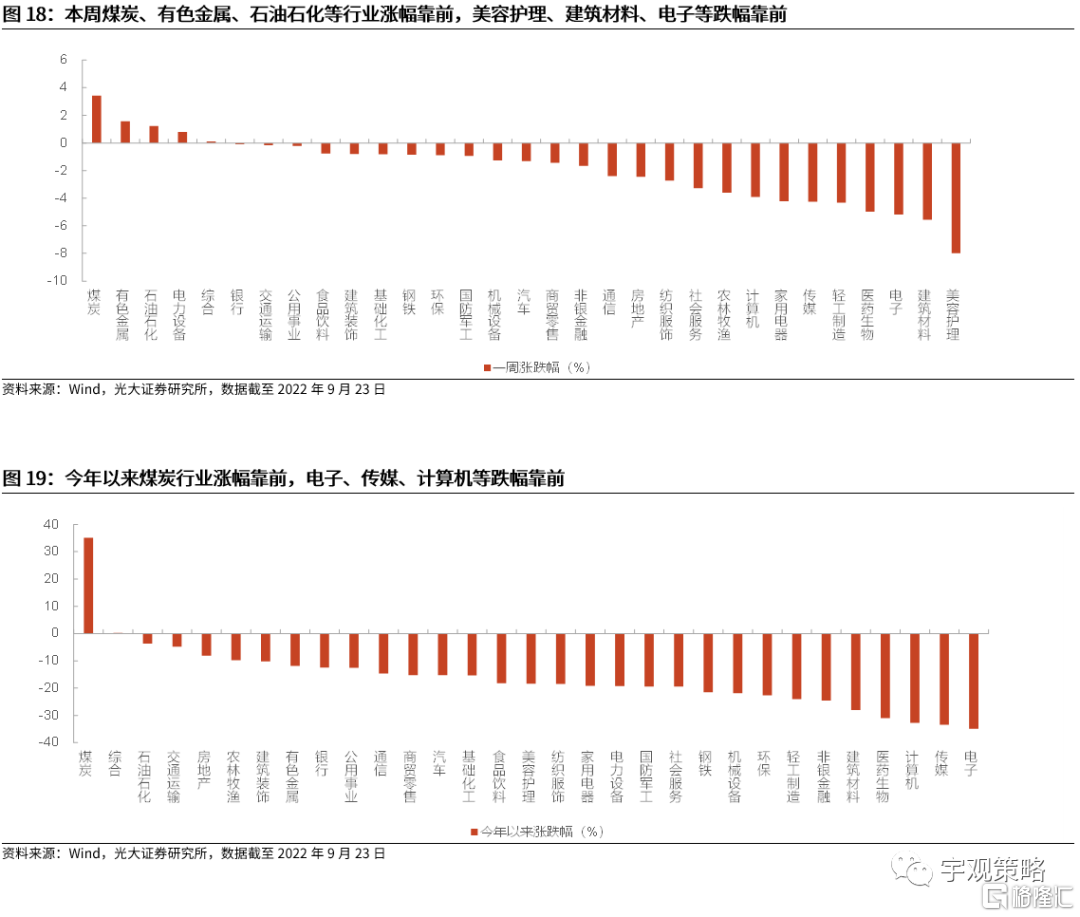

2.1 市場表現回顧

2.2 資金與流動性概覽

2.3 板塊盈利與估值

風險分析

1、經濟增速水平大幅不及預期;2、中美關係大幅惡化。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?