熱門資訊> 正文

日本央行被迫縮表,節奏比美聯儲更快!哪些資產縮水了?

2022-09-25 04:30

一.日本央行驚現縮表

今年以來,美聯儲加息引發全球金融環境收緊,日本央行卻始終置身事外,逆勢堅定維持寬松貨幣政策,還承諾加大無限量購債力度捍衞收益率曲線目標上限,但實際行動方面,日本央行竟然悄然開啟了縮表,且進度顯著快於美聯儲。

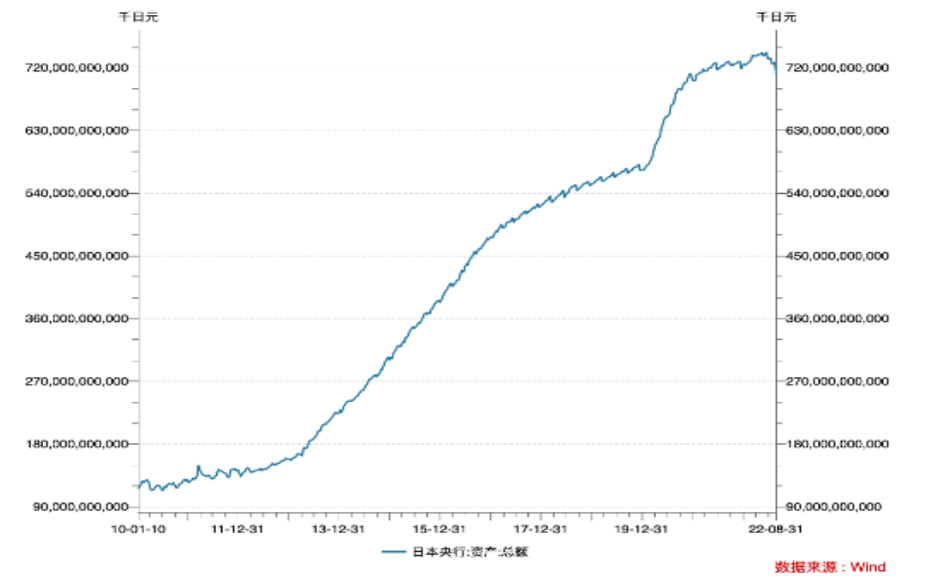

截至8月31日,日本央行資產負債表上的總資產為709.25萬億日元,較6月中旬減少了33萬億日元,目前處於2021年1月以來的最低水平。

以美元計算,日本央行過去兩個月總資產減少了超過2300億美元,顯著快於號稱兩個月要縮表950億美元、卻"雷聲大雨點小"的美聯儲。

這令人感到驚訝,因為過去幾個月日本央行爲了將10年期國債收益率保持在低於0.25%的水平,實施了鉅額的量化寬松政策,日本央行放棄大規模的資產購買了?縮表究竟又是怎麼回事?

二.哪些資產縮水了

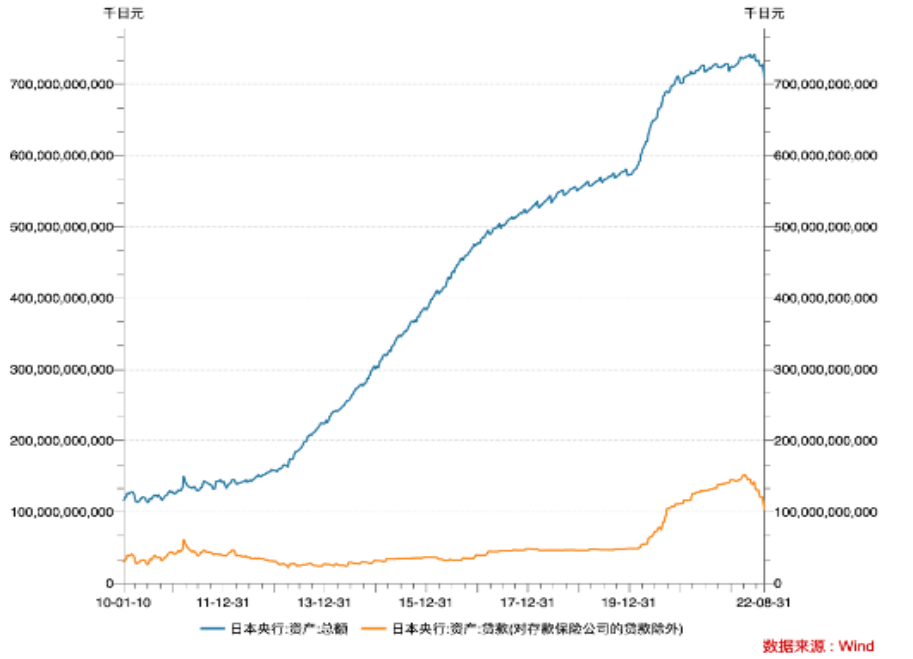

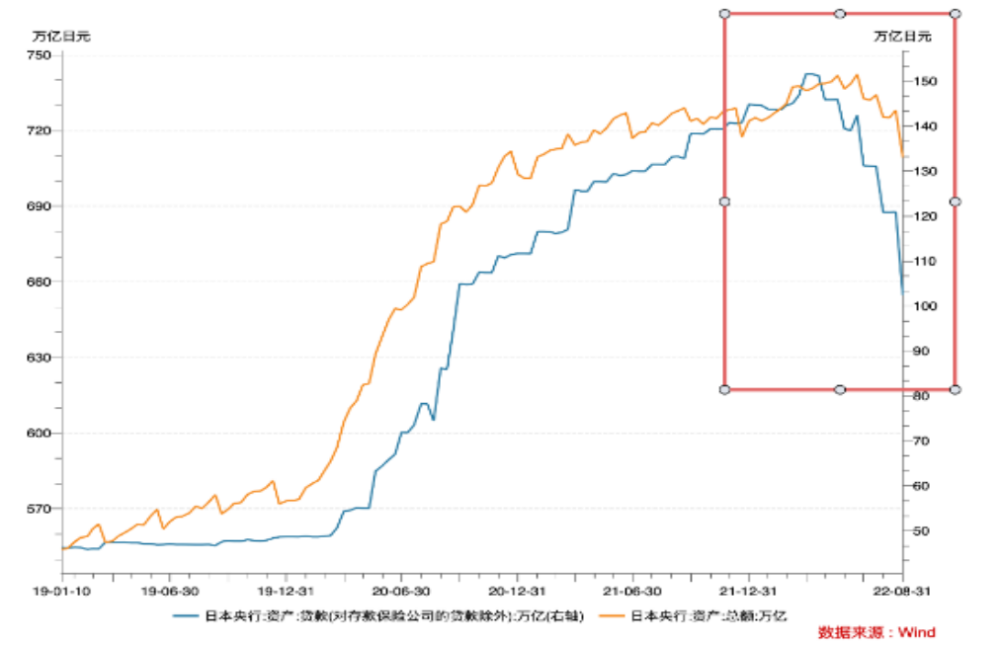

這兩個月日本央行縮表33萬億日元,主要是資產項中貸款減少,同期貸款下降了40萬億元至102.42萬億日元,降幅超過整體。

貸款是日本央行資產負債表上僅次於政府證券的第二大資產,佔其總資產的14.4%,也是日本央行寬松貨幣政策工具中量化寬松的一部分,自疫情爆發以來持續增長,2020年3月至今增加了兩倍多,但今年4月起開始下降。

貸款下降並不是因為私人部門的貸款需求疲軟,在大宗商品價格居高不下、經濟重新開放之際,公司和家庭都在借錢以應對原材料成本上漲的衝擊。

日本央行最新數據顯示,7月日本四大類銀行持有的未償貸款達到創紀錄的588.232萬億日元(4.36萬億美元),同比增長1.8%,高於6月1.2%的增速。

7月主要和地區銀行的貸款總額同比增長2.1%,也高於6月的1.5%,創下2021年5月以來的最快同比增幅。

日本央行資產端的貸款下降與危機時期的貸款計劃到期有關。2020年5月日本央行為支持企業融資,通過公開市場操作向金融機構提供更多資金,支持銀行面向中小企業貸款,總規模為30萬億日元。

根據該計劃,小企業可以從日本金融機構獲得高達3000萬日元的零息無擔保貸款,日本央行以零利率向金融機構提供最長一年的貸款,且還將就新貸款的貸款金額向金融機構支付0.1%的利息,因此這些貸款實際上帶有0.1%的負利率。

這項中小企業融資優惠政策將在2022年9月底到期,此前發放的貸款也在逐步償還,造成日本央行「貸款」項出現大幅回落。

此外,三大央行中,美聯儲表態將繼續加息,在8月通脹續創新高的背景下,歐央行也在追趕加息,日本央行堅持不加息下只能被迫選擇縮表,控制日元供應量,勉強跟上美歐的緊縮節奏。

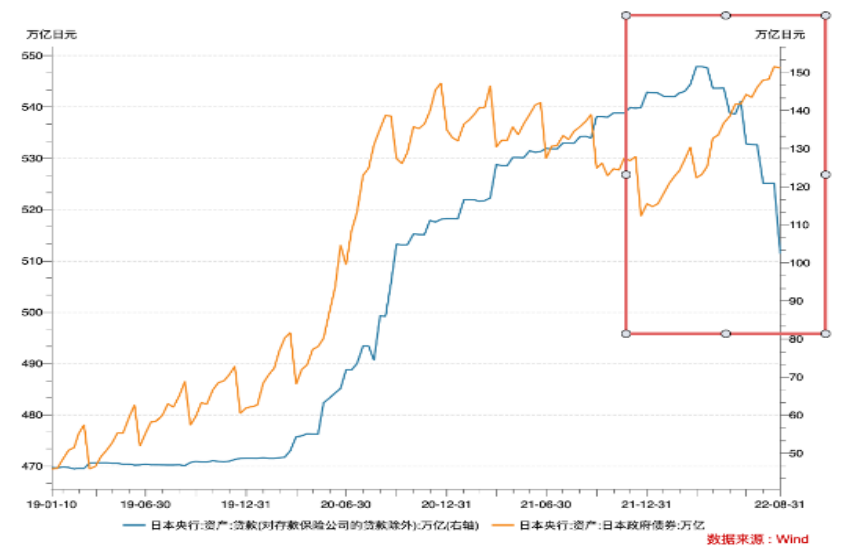

但縮表的同時,日本央行仍在為維持超低利率而瘋狂購買債券,截至8月31日,日本央行持有的日本政府債券量高達547.61萬億日元,據估計已超過未償政府債務的一半。

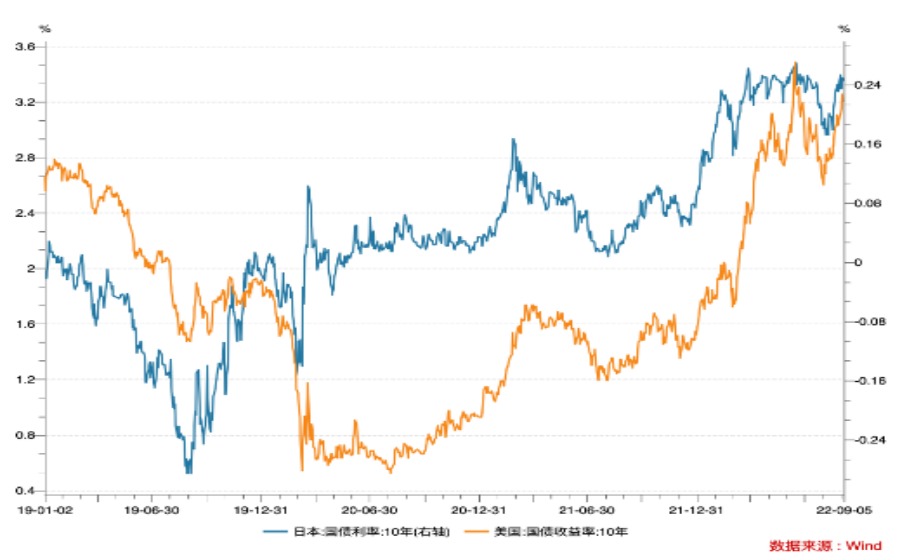

值得注意的是,在海外長期利率上升拉動日本國債利率走高的背景下,日本央行或還將承接更多的國債。

8月22日10年美債利率升破3%,帶動10年日債利率在8月29日再次衝破0.25%這一日本央行設定的上限,顯示海外投資者繼續做空長期日本國債,9月5日日債利率小幅回落至0.245%,但「破位」仍近在咫尺。

三.日元或繼續承壓

日本央行通過大幅減持「貸款」起到了實際縮表的效果,很大程度上抵消了購買日債引發的貨幣寬松,但隨着9月底貸款支持到期,結合日本央行持有國債規模仍在上升,日本央行的總資產規模或將開始回升,這意味着日元貨幣供給再度增加,或給日元匯率造成進一步的壓力。

在日美貨幣政策差異下,9月1日美元兑日元跌破140大關,創下了日本泡沫經濟崩潰后陷入金融危機的1998年8月以來約24年新低,但此前分析過,即使日元大幅貶值,日本央行的貨幣政策依舊是易松難緊。

因為相比匯率,日本債務對利率更敏感,只要日本長期利率水平(10年國債收益率)維持在0%附近,可以無限發行無成本的新債券去償還舊債券,日本就不會發生債務違約,因此日本只能「保債棄匯」,通過寬松貨幣政策維持債務不破滅。

但日本央行擴大購債、日元貨幣供給增加會使得匯率進一步貶值,結合日本高度依賴能源進口,本幣貶值會加劇輸入性通脹。

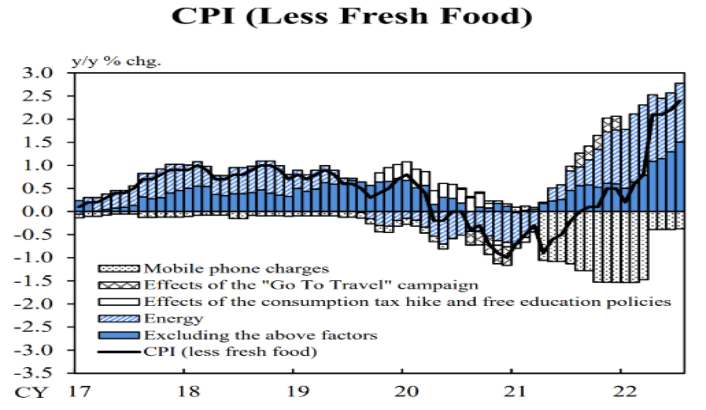

受能源價格大幅上漲推動,7月日本去除生鮮食品的核心消費價格指數(CPI)同比上升2.4%至102.2,連續11個月同比上升.

通脹的影響也在逐步傳導至其他商品領域,若高通脹持續下去,這不僅將動搖日本超寬松貨幣政策的合理基礎,也會再度推升利率,迫使日本央行進一步加大政府債券的購買力度,陷入惡性循環。

或許日元亟需要一次大幅貶值,一次性透支之后的貶值壓力,結合量化寬松壓低通脹,才能打破這一循環。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成核心看點,這輪財報季能否助力恆科「反彈」?

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周財經日曆 | 下周重磅大事齊襲!特朗普政府或攜黃仁勛訪華;中概科網股財報季打響!騰訊、阿里同日放榜

美股機會日報 | 「TACO」已經過時?華爾街瘋狂湧入「NACHO」交易;今晚20:30!美國4月非農或創年內最大落差?

華盛早報 | 美伊突發交火!特朗普密集發聲施壓;英偉達官宣入股,IREN盤后一度暴漲27%

5月8日外盤頭條:美國計劃本周重啟護航行動 特朗普給予歐盟至7月4日批准貿易協議 OpenAI與博通芯片豪賭遇冷

CoreWeave一季度末簽約總電力容量3.5吉瓦 年內股價漲近80%

馬斯克再下注:SpaceX IPO倒計時 擬投1190億美元建Terafab芯片廠