熱門資訊> 正文

粉筆科技再衝港交所 裁員降薪、撤城關店后能順利「上岸」嗎?

2022-09-23 18:27

- 職業教育(CECO) 0

- 騰訊控股(00700.HK) 0

- 花旗銀行(C) 0

出品:新浪財經創投Plus

作者:shu

「雙減」政策落地一年,猿輔導仍在新消費賽道上摸索。

繼去年10月成立消費公司入局羽絨服生意后,猿輔導近日又頻頻傳出跨界咖啡領域的消息。據公開報道顯示,新品牌Grid Coffee首家實體店已經在王府井銀泰in88商城落地,目前處於試營業階段。運營主體北京單一起源咖啡有限公司由猿輔導母公司關聯公司原力控股有限公司全資控股,管理層大多為猿輔導創始團隊成員。這頭曾稱霸全球在線教育行業的「超級獨角獸」,困在155億美元估值中,焦慮地尋找新出路。

同樣焦慮的,還有2020年從猿輔導分拆獨立運營的職業教育公司粉筆科技。母公司猿輔導自顧不暇,2021年A輪融資獲得的3.9億美元消耗殆盡。9月2日,粉筆科技再次向港交所遞交主板上市申請,由花旗、中金公司和美銀證券擔任聯席保薦人,這是公司今年2月首次遞表失效后的再次申請。

據最新招股書顯示,粉筆科技拆分后引入了猿輔導當時股東的股權。換而言之,近10年間聯手為猿輔導注資超40億美元的IDG資本、經緯創投、騰訊投資、高瓴資本、DST Global等一眾國內外知名VC/PE投資機構們,正擠在粉筆科技的股東列表上翹首以盼,希望能借此成功「上岸」。

來源:招股書

來源:招股書

營收同比下降 扭虧全靠裁員降薪

宇宙的盡頭是考公,公考卻是千軍萬馬過獨木橋。

國家公務員局發佈的相關數據顯示,2022年國考通過資格審查人數和計劃錄用數之比約為68:1,而2020年和2021年同指標分別為60:1、61:1。競爭日益激烈,公考培訓成為教培行業新風口。據不完全統計,2022年上半年,職業教育領域共完成25筆融資,披露總融資金額超7億元。

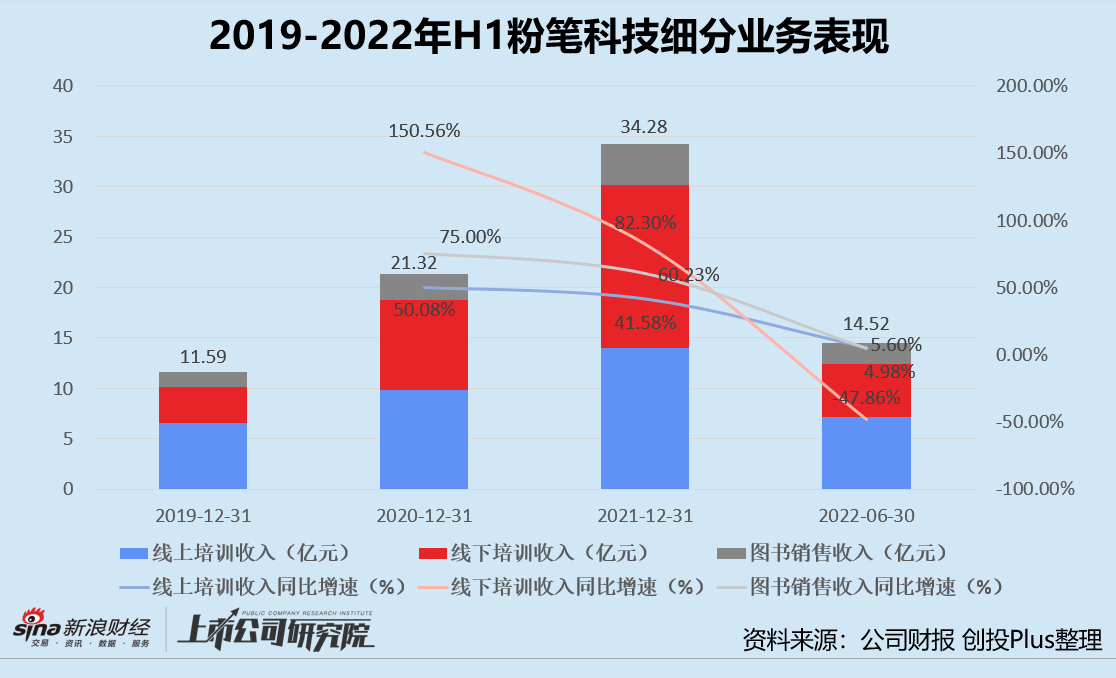

據招股書披露,粉筆科技主要提供公職人員考試、事業單位僱員考試和教師資格考試等培訓服務,其中公職人員考試和事業單位僱員考試培訓收入常年佔比總營收八成以上。2019-2021年,公司總營收分別為11.67億元、21.33億元和34.36億元,年複合增長速度超70%。不過漂亮的戰績在2022年上半年折戟,報告期內實現14.62億元營收,同比下降22.49%。

公司細分業務可大致分為圖書銷售、線上培訓和線下培訓三類。細究往期變動不難發現,2022年上半年的業績下滑主要由線下業務收入減少造成。報告期內,公司線下培訓業務收入約為5.24億元,較2021年同期的10.05億元近乎腰斬。線上培訓和圖書銷售業務雖然仍保持增長,但增速也已遠不及2020年巔峰時刻,僅維持了個位數增長。

營收顯露疲態,粉筆科技的虧損狀況卻出人意料地有所改善。2019-2021年,公司累計淨虧損23.76億元,僅2021年一年就創下鉅額虧損20.46億元。2022年上半年,公司淨虧損約為3.92億元,同比收窄58.57%。經調整后淨利潤扭虧為盈,錄得1425萬元。

成功達成盈利目標,離不開公司大刀闊斧的降本增效。

據招股書披露,截至2022年6月30日,粉筆科技旗下共有員工7388人,較2020年年底最高點減員超5400人。18個月內,行政運營人員減少61.23%,講師及教學人員減少46.88%,製作教材及輔導資料人員減少41%。短期內如此大幅度的人員流失,是公司主動裁員的結果。據社交平臺顯示,2021年6月初「粉筆裁員」話題曾登上熱搜,不少試用期新員工、實習生反映被要求主動離職且沒有賠償。

留下的員工也不好過,薪酬下限一降再降。師資崗位工資結構改為基本工資和課時補貼,非師資崗位則發放70%基本工資和30%績效工資。截至2022年6月30日,雖然各個崗位的月平均工資並未顯著減少,銷售、行政運營和內容技術開發職能月均工資甚至呈增長之勢,但工資下限下降是不爭事實。

報告期內,講師及其他教學人員的每月工資最低值僅為3100元,較2019年同指標減少52.31%。銷售及營銷每月工資範圍整體下降26%-66%,行政運營、內容技術開發和教材輔導資料製作人員每月工資下限降幅皆超50%。

來源:招股書

來源:招股書

不算體面的裁員降薪,令粉筆科技的口碑出現裂痕,但短期內財務效果顯著。2022年上半年,粉筆科技的教職員工、人力資源外包、行政管理人員和銷售人員工資薪酬同比減少近5.59億元。

線下業務大幅收縮 OMO模式前景未明?

以線上培訓業務發家,粉筆科技2020年5月起將觸角延伸至中公、華圖兩大公考培訓機構盤踞的線下腹地。公司的優勢在於,可以通過價格較低的線上培訓課程吸引龐大用户羣體,識別有線下培訓需求的目標客户並轉化為價值更高的線下生源,再在培訓過程中為線下學員推薦合適的線上產品及課程,從而實現線上線下(OMO)協同效益。

據招股書披露, 2019-2021年,粉筆科技的線下課程付費學員中分別有85.6%、74.9%和67.5%由線上付費學員轉化而來,而這些轉化的學員中又分別有79.2%、77.5%和71%會復購線上產品。2022年上半年,線上付費學員中約有68.8%購買線下服務。

線下培訓課程費用高、需求大,加之線上課程積累了千萬級別用户基礎,全國大範圍內開展后粉筆科技一路高歌猛進。但線下業務的弊端也顯而易見,一方面,受重資產運營拖累,公司利潤空間承壓。另一方面,多地疫情突發,容易造成考試延期、門店不定期關閉等情況,為公司運作增加難以準確預估的風險。

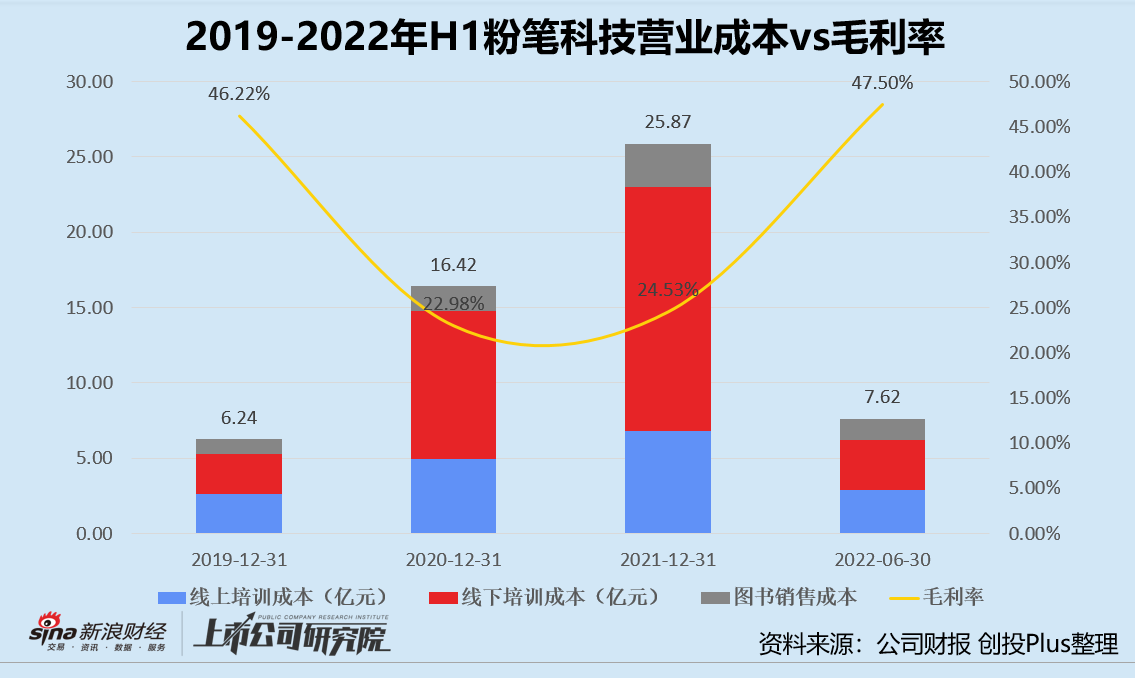

招股書顯示,2020-2021年線下培訓業務營業成本分別是線上培訓業務的1.99倍、2.39倍,同比增速遠超收入增速。與之相對應,公司整體毛利率約為22.98%和24.53%,不及2019年的46.22%。

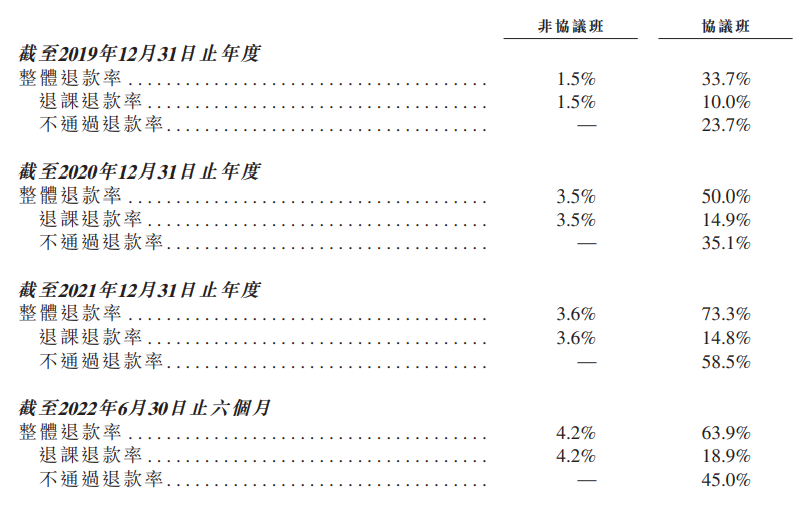

此外,線下培訓課程中大部分是可以部分或全額退款的協議班。協議班是市場激烈競爭的產物,前期課程費用作為預收款項雖然會抬高業績,卻只能被記作合約負債,唯有學員完成課程且不申請退款的部分才能真正轉為收入。

招股書顯示,協議班的退款率普遍遠高於非協議班,且逐年攀升。2019-2021年協議班退款率分別為33.7%、50%、73.3%。2022年上半年退款率小幅下降,約為63.9%。其中退課退款率約為18.9%,不通過退款率為45%。這意味着,協議班六至七成的收入存在被退款的風險。

來源:招股書

來源:招股書

爲了保證盈利、降低風險,剛嚐到甜頭的粉筆科技只能忍痛放棄線下門店和協議班。2022年上半年公司已撤出近40個城市,關閉87個線下運營中心。與2021年第一季度的峰值相比,線下團隊減員超3400人。2021年下半年,公司減少全額退款協議班。撤城閉店后雖然整體毛利率刷新2019年以來新高,達47.5%,但線下培訓業務收入也同比下降67.48%,連累總營收下滑22.49%。

招股書中粉筆科技並未透露,線下業務收縮是權宜之計還是長期方向。在線上獲客成本升高的情況下,線下擴張受限或將導致線上轉化的學員需求無法滿足、服務體驗變差,從而進一步對OMO盈利模式造成影響。

責任編輯:公司觀察

推薦文章

新股申購 | 青梅零食龍頭溜溜梅今啟招股,一手入場費4401.96港元

華盛早報 | 黃仁勛訪韓行程曝光!盯上機器人賽道;臺積電魏哲家:數年內都無法滿足芯片需求;微信聯手華為、榮耀推出A2A功能

港股5月回購透視:合計回購220億港元 京東健康、藥明康德等年內首度回購

美債市場「野獸」咆哮迴歸 凸性對衝恐加劇波動

高盛預測:SpaceX人工智能業務2030年營收將暴漲100倍

Redwire獲Astrobiome Space合同 將發射世界首個商業太空温室

「超級IPO浪潮」來襲!SpaceX定於下周五上市,投資者該如何把握歷史性機遇?(附股)

比特幣價格接連創出新低,堅定持倉大户開始拋售離場