原創精選> 正文

11年新高!美債收益率刷新歷史紀錄,有何投資機會?

2022-09-21 20:04

- 三倍做空20年期以上美國國債ETF-Direxion(TMV) 0

- UltraPro 20年以上美國國債ETF-ProShares(TTT) 0

- 兩倍做空20年期以上美國國債ETF-ProShares(TBT) 0

編輯:Jack

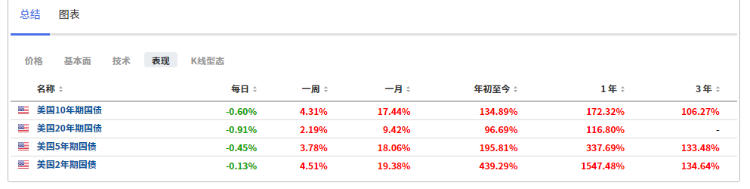

近日,美國國債收益率大幅飆升,不同周期的國債收益率先后刷新年來的新高。美國2年期國債收益率今年已經漲了439.29%,與此同時,美國2/10年期國債收益率進一步倒掛;現在2年期的收益率即超過10年期的,表明投資者更願意把錢投給未來而不是當下,都更信任長期的經濟狀況,而不是短期的,市場對於經濟的預期較為悲觀。

在不同周期的美國國債里,投資者聽説最多的還是美國10年期的國債,美國10年期的國債的收益率也被叫做「資產價格之錨」,重要性也就不言而喻。

今天這篇文章就帶大家瞭解美國國債的發行機制 ,國債收益率的形成機制,美國債務,以及結合美聯儲最新的政策做一個解讀,希望大家對了解美債有所幫助。

1、從「放水」説起

美國疫情期間狂印鈔,其實是通過發過債「借」出來的。財政部會印一批債券出來,並且在公開市場上拍賣。

買方肯定是希望利率越高越好,因為到時候能拿到更多的利息;但是財政部是希望到時候還的利息越少越好,這時候財政部會把報價由低向高排,每個報價都有對應的購買金額,當總購買金額到了本次發債的額度,其余的報價就不接受了;爲了防止有人壟斷,規定單個客户不能購買超過總額度的35%。

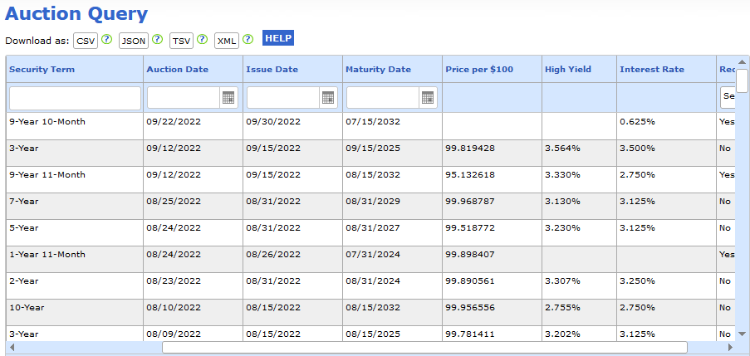

拍賣的結果投資者都可以去查得到。

以上圖為例,10年期國債票面拍賣最高最高利率為2.755%,而比較短期的2年期國債最高票面利率就是3.307%。按照正常的邏輯,2年期的拍賣利率應該是要比10年期的要高一點,但是近期的拍賣結果恰好相反,這也反映了市場對於經濟的預期較為悲觀。

賣不出的債券怎麼辦?還有美聯儲兜底,這樣錢就源源不斷地創造出來了,這也是美聯儲擴表的一個過程。

2、美債價格與美債收益率

債券價格會隨着發行利率的變動密切變動。新發行債券的利率上升會帶來老債券的拋售,拋售帶來債券價格下降,而價格下降帶來到期收益率的升高。(獲得同樣的利息,以前要99美元買到,現在只要95美元買到,對於95元買到的投資者來説,到期收益就提升了)。新債利率上升會帶來新債買的人多,從而價格上升,到期收益率下降。

經過在市場上的交易,舊債收益率上升,新債收益率下降,最終會導致新債老債同時期的到期收益率一致,就是我們看到的N年期國債收益率了;這個收益率實際上是市場博弈出來的結果。

以10年期國債收益率為例,是市場上所有剩余期限為10年的國債如果按照現有的價格持有到期的實際收益率,這個跟當初發行的幾年期國債沒有關係。例如30年前發行的30年期國債,已經過了20年,還剩10年到期,我們現在看到的十年期國債收益率,也是包含了這個周期是30年的國債的。

這里要注意區分一下票面利率跟到期收益率。票面利率是一開始就固定的,取決於當時整體的一個利率水平。到期收益率是交易過程中二級市場確定的,隨市場行情變化,是票息+價格變化的綜合收益。

這里也就非常明顯了,國債收益率和國債價格呈現相反的走勢,隨着國債收益率上升,國債的價格下跌,而隨着國債收益率下降,國債的價格上漲。

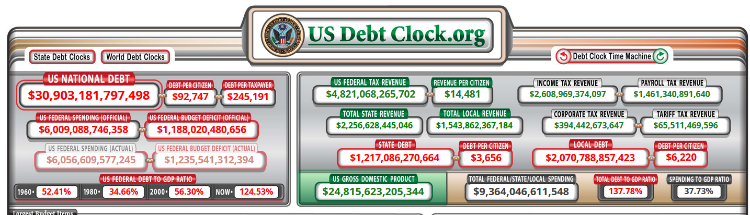

3、美國龐大的債務

美國邦政府的債的總額已突破30萬億美元,佔比美國GDP的124.53%,遠遠超過歷史上二戰時的最高記錄120%。

從2000年到2022年期間, 美國政府借的錢從5.6萬億爆升到30萬億美元,但是借錢所付出的利息,僅從約3600多億美元,上升到約5600多億美元,借的錢翻了5-6倍,需要付的利息卻未翻一倍;原因就是美國有「妙招」,長期來看,會盡力將利率控制在較低水平。比如上世紀90年代克林頓時期,債務規模為4萬億美元,年利率高達7.25%,而到2021年年底,債務雖然近30萬億,但利率卻只有1.42%。所以,債務規模雖然上漲,但利率下降,那支付的利息就變化不大。

今年的債務規模增加相對較少,只增加了近1萬億美元,這已經是相對比較剋制了,原因我們也提到了,加息周期美國不會隨意增加自己的財政負擔。

被譽為「寡婦交易」的日債交易也是同樣的道理,空頭在市場下注日本央行會打破日債兜底的行為,雙方的博弈十分精彩。

未來美國的這套「把戲」還能否繼續奏效,還是有待觀察;國會預算辦公室的預測顯示,未來30年的利息支出總額最終可能接近66萬億美元,最終在2052年佔聯邦總收入的近40%。在未來幾十年,利息成本也將成為最大的「計劃」,超過2029年的國防支出、2046年的醫療保險和2049年的社會保障。

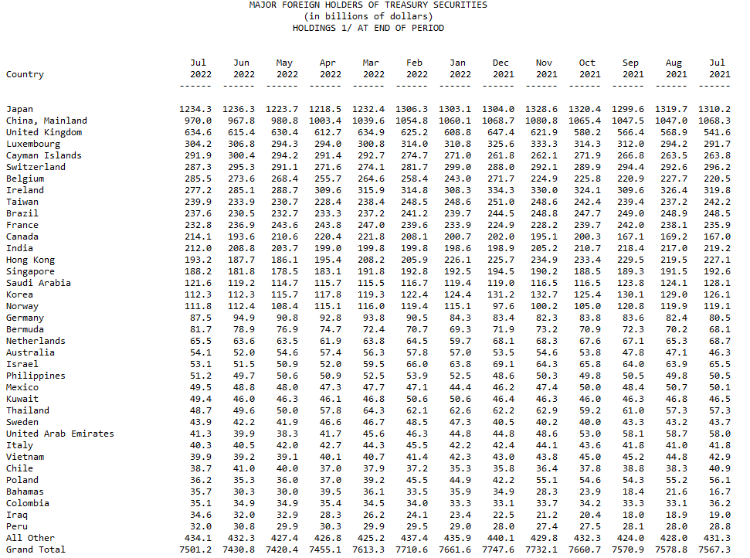

4、美債持有者

美債70%以上是美國國內的各個基金持有的,剩下30%海外國家持有,以前中國是最大的持有者,現在是日本。

即使國外投資者拋售國債,這個量也是很小的,可能會對美債產生一定的衝擊,但並不致命。這也可以看出來美債的安全等級比較穩定,也因此而被作為資產「價格之錨」。

但是,美債現在沒有之前受追捧了,2020年疫情期間發的特別國債,國外都不買,都是美國國內機構在買,今年中國連續7個月減持美債,持有額度創12年新低,日本、德國、法國同樣也在賣出。

而且美國國內通脹高企,經濟衰退預期升溫,疊加美聯儲縮表,美債在市場實際上是供大於求的狀態,這或許是近期美債收益率走高的一個重要原因。

5、投資乾貨

機會解讀:

- 上周二,「新債王」岡拉克再次表達了他對美股的擔憂,岡拉克表示,在10月份中旬之前,標普500指數可能會再次下跌逾20%;同時他建議投資者買入長期美國國債,理由是現在通縮的風險要比過去兩年要高。

- 據美國財政部發布的最新國際資本流動報告(TIC)顯示,在經歷此前7個月連續減持后,中國再度增持美債。華爾街大型宏觀經濟型對衝基金經理則認為:7月中國增持美債,或與中國調整美債持倉投資策略有着某種關聯。具體而言,隨着美聯儲持續大幅加息令長短期美債收益率倒掛,中國增持短期美債的綜合收益率不亞於持有長期美債,因此中國相關部門或在7月做了相應美債持倉調整。

- 國際資本流動報告(TIC)還顯示,7月美債市場仍延續海外官方資本減持、私人資本持續買入的格局。分析師EdwardMoya表示:私人資本則擔心歐美經濟衰退引發股票等權益類資產劇烈下跌,紛紛加倉美債避險。

想要抓住最近這波美債大行情有哪些投資工具呢?我們整理了一些交易品種,僅供投資者參考。

- 直接交易國債,如圖所示:

- 投資國債期貨,例如:10年美債主連 $ZNmain 、5年美債主連 $ZFmain 、2年美債主連 $ZTmain ,30年美債主連 $ZBmain (期貨交易屬於高風險槓桿交易,投資者需要經過專業風險評估后根據實際情況參與)

- 投資相關ETF:3倍做空長期國債-Direxion,ProShares UltraProS20+美國債,2倍做空長期國債-ProShares,Proshares超級做空7-10年期國債,Direxion每日7-10年國債做空三倍股份,做空長期國債-ProShares,SPDR彭博巴克萊短期國債ETF,嘉信中期美國國債ETF,嘉信短期美國國債ETF。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

新股申購 | 多光譜AI技術龍頭海清智元今起招股,一手入場費3636.31港元

華盛早報 | 中東戰火重燃!納指跌近2%,伊朗關閉霍爾木茲海峽;黃金已跌去今年所有漲幅;甲骨文績后大跌10%

績后大跌!甲骨文交出靚麗財報,但鉅額融資計劃引擔憂

6月11日外盤頭條:特朗普宣佈立即打擊伊朗 美國5月退還220億美元關税 Anthropic呼籲強制測試AI模型

SpaceX上市倒計時:聚焦史上最大IPO 華爾街熱捧與質疑交織

騰訊AI加速「建群」

美股機會日報 | 警報拉響!納指期貨跳水跌1.6%,特朗普或繼續對伊軍事打擊;美國5月CPI料重回「4字頭」

SpaceX上市倒計時!這7個ETF將第一時間納入,特斯拉被「合併」的可能性有多大?