熱門資訊> 正文

【專題報告——合成橡膠】合成橡膠上市系列專題(二):順丁橡膠篇

2022-09-21 14:15

感謝您抽出

.

.

來閲讀本文

報告日期:2022年9月20日

★順丁橡膠產業鏈概況:

順丁膠是以丁二烯為單體,採用不同催化劑和聚合方法合成的一種通用合成橡膠,具有彈性好、耐磨性強、耐低温性能好、抗龜裂性及動態性能好等優點,在輪胎、高抗衝聚苯乙烯和ABS樹脂改性、膠帶膠管及膠鞋等橡膠製品生產中具有廣泛應用。順丁膠產業鏈自上而下可分為上游丁二烯單體供應商,中游順丁膠生產商和下游應用終端用户。

★供給:行業集中度高,國內產能格局呈「三足鼎立」

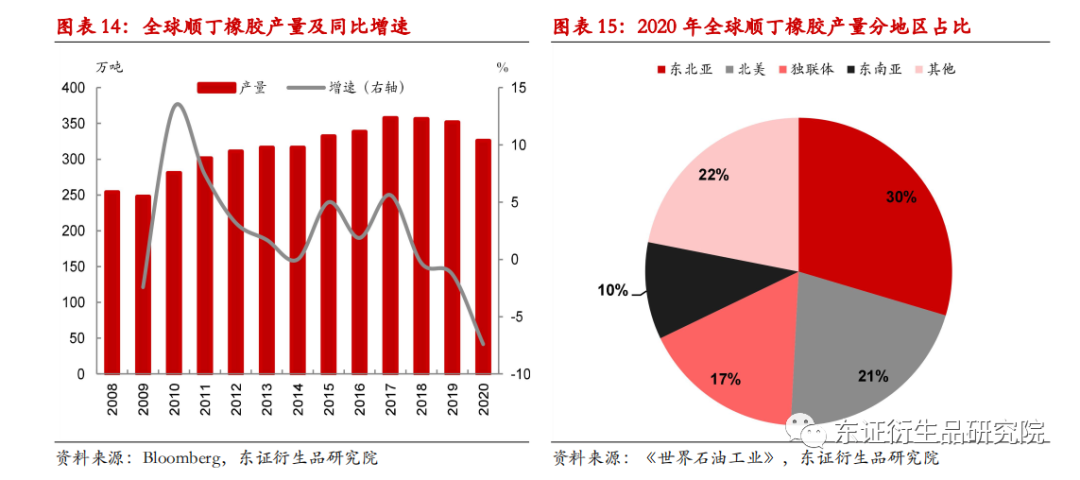

近年來,全球順丁橡膠產業重心逐步向亞洲地區轉移。東北亞是順丁橡膠產能增長最快的地區,產能佔比由2010年的16%增加到2020年的26%。受全球資本競相投資影響,2020年東南亞地區順丁橡膠的產能佔比提高到了10%。目前我國是全球最大的順丁橡膠生產國,產量佔比超過30%。

★需求:主要應用輪胎生產,常與天膠並用改善膠料性能

順丁膠最主要的下游應用領域是輪胎生產。全球順丁橡膠用於生產輪胎的消費量佔順丁橡膠消費總量的比重接近80%,我國順丁橡膠用於輪胎製造業的消費量佔總消費量的比重也在70%左右。目前全球順丁橡膠消費主要集中在東北亞、北美、印巴及東南亞地區。過往亞太經濟高速發展,也帶動了順丁橡膠市場供求量的不斷擴大。目前我國是全球最大的順丁橡膠消費國,消費佔比在30%以上。

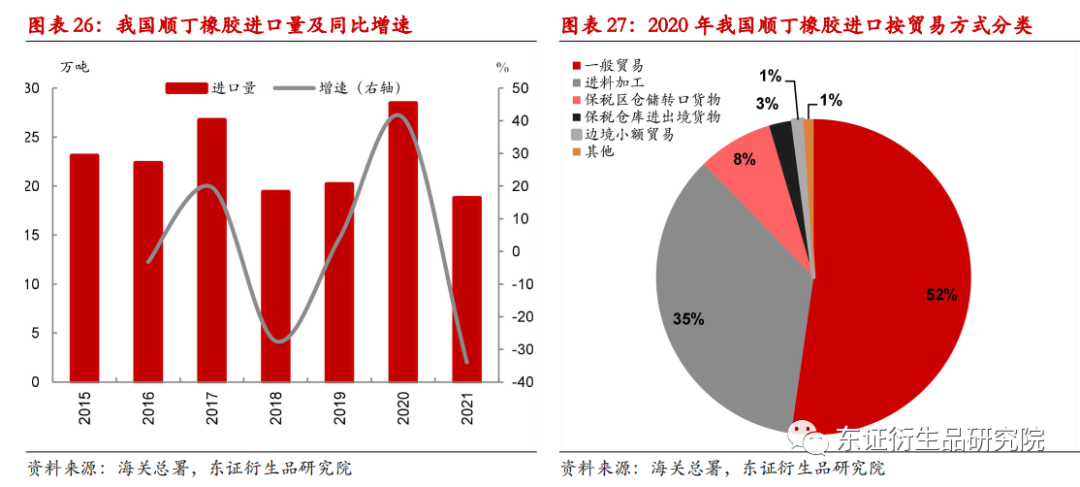

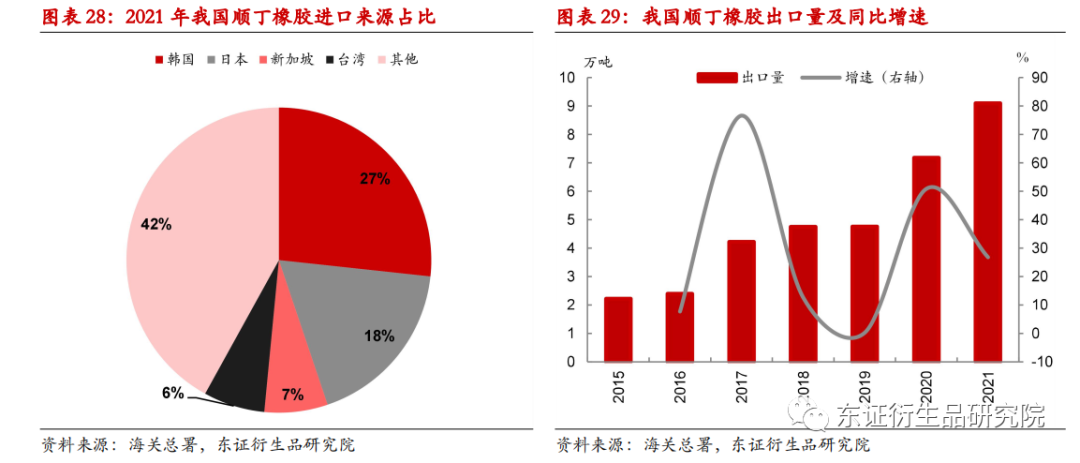

★貿易:進口基本穩定,出口顯著增長

15年以來我國順丁橡膠年度進口量基本維持在20萬噸以上。2020年以前我國順丁橡膠年度出口量未超過5萬噸,近兩年順丁橡膠出口量持續大幅增長。

★四季度順丁橡膠行情展望:

從供給角度,隨着9月茂名石化順丁膠裝置預期恢復生產,齊翔順丁膠新產線運行正常,疊加山東益華順丁膠裝置試車運行,預計9月底國內順丁膠開工率將有所提升。目前國內順丁膠廠家生產利潤較前期低點已經回升較多,在沒有生產意外事故發生的情況下,加上新產能投產,預計四季度行業產量水平將偏高運行。從需求角度,四季度國內輪胎廠家開工率上行預計會繼續受限,順丁膠需求短期難有明顯改觀可能。在此背景下,國內順丁膠企業庫存仍有繼續增長壓力,四季度國內順丁膠價格存在繼續下探可能。

★風險提示:

順丁膠裝置意外停車或檢修。

1

順丁橡膠概況

順丁橡膠(BR)是順式1,4-聚丁二烯合成橡膠的簡稱,是以丁二烯為單體,採用不同催化劑和聚合方法合成的一種通用合成橡膠,具有彈性好、耐磨性強、耐低温性能好、抗龜裂性及動態性能好等優點,在輪胎、高抗衝聚苯乙烯和ABS樹脂改性、膠帶膠管及膠鞋等橡膠製品的生產中具有廣泛應用。

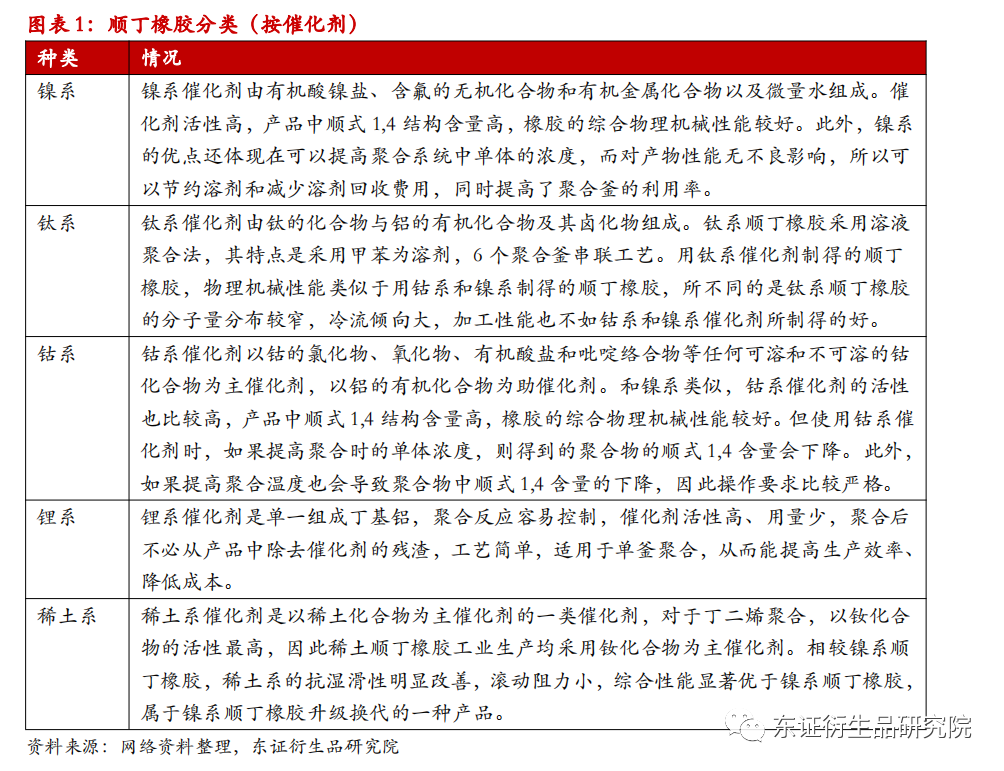

順丁橡膠主要有三種分類方式:按聚合方法分類,順丁橡膠生產工藝可分為溶液法、溶乳法及氣相法,目前全球順丁橡膠生產大部分採用溶液法;按催化劑分類,順丁橡膠生產採用的催化劑主要有鎳系、鈦系、鈷系、鋰系、稀土系(釹系)等;按聚合物的微觀結構分類,可分為高順式、中順式、低順式、中乙烯基、高乙烯基等各種聚丁二烯橡膠。

用鋰系製得的聚丁二烯其順式1,4含量只有35%-40%,故稱為低順式順丁橡膠;用鈦系製得的順式1,4含量在90%左右,稱為中順式順丁橡膠;由鈷和鎳催化體系製得的順丁橡膠,順式1,4含量高達96%-98%,稱為高順式順丁橡膠。高順式和中順式順丁橡膠主要用於生產輪胎,低順式順丁橡膠的物理機械性能較差,加工較困難,冷流傾向大,一般只和聚苯乙烯樹脂等混煉作改性樹脂使用。

順丁橡膠產業鏈自上而下依次可分為上游丁二烯單體供應商,中游順丁橡膠生產商和下游應用終端用户。

1.1、產業鏈上游環節

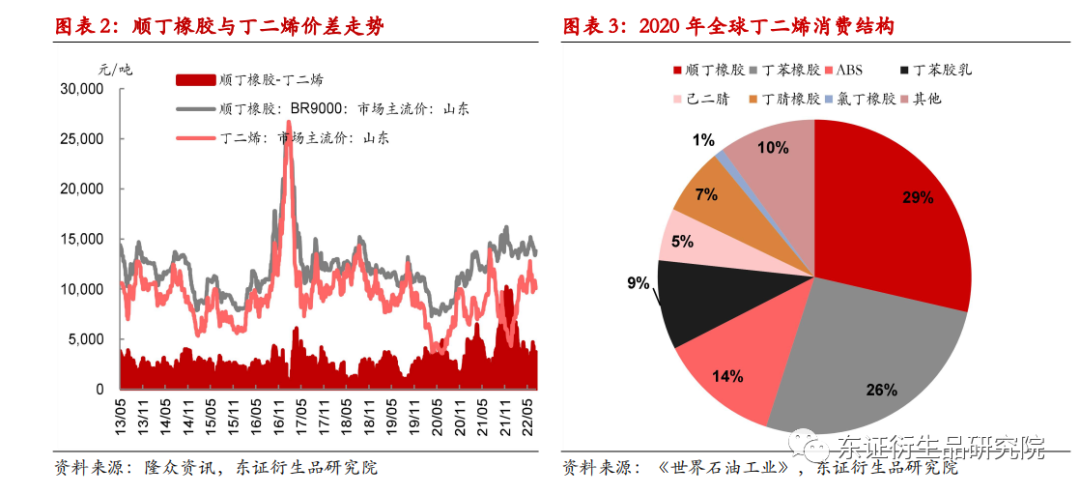

順丁橡膠產業鏈的上游為丁二烯單體供應商。丁二烯是生產順丁橡膠的主要原料,順丁膠生產成本構成中,丁二烯的佔比在80%左右。其他成本如催化劑、人工費用、設備維護和折舊費用的佔比約20%。我們在系列報告一《合成橡膠產業格局解析》中提及丁二烯與順丁橡膠價格的相關性較高,從歷史數據看,大多數時候兩者價差維持在3000-5000元/噸。

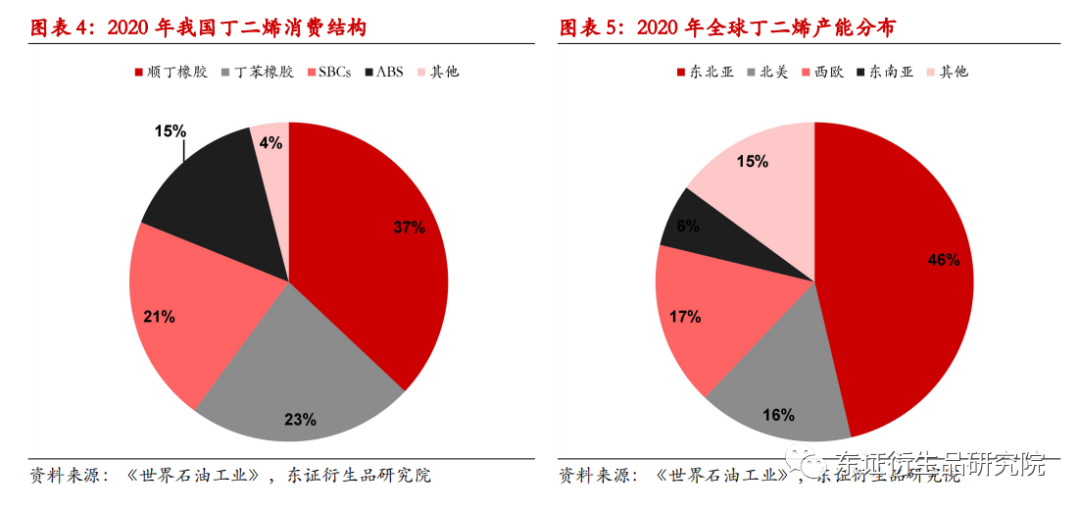

全球丁二烯主要用於生產合成橡膠、ABS和己二腈等,2020年用於合成橡膠的消費量在丁二烯消費總量中的佔比高達72.1%。其中,順丁橡膠是全球丁二烯最大的下游應用領域,2020年消費佔比在29%左右。我國丁二烯消費領域主要包括順丁橡膠、丁苯橡膠、熱塑性彈性體(SBCs)、ABS等。其中順丁橡膠仍是第一大消費品,2020年順丁橡膠消費量佔我國丁二烯消費總量的37%。

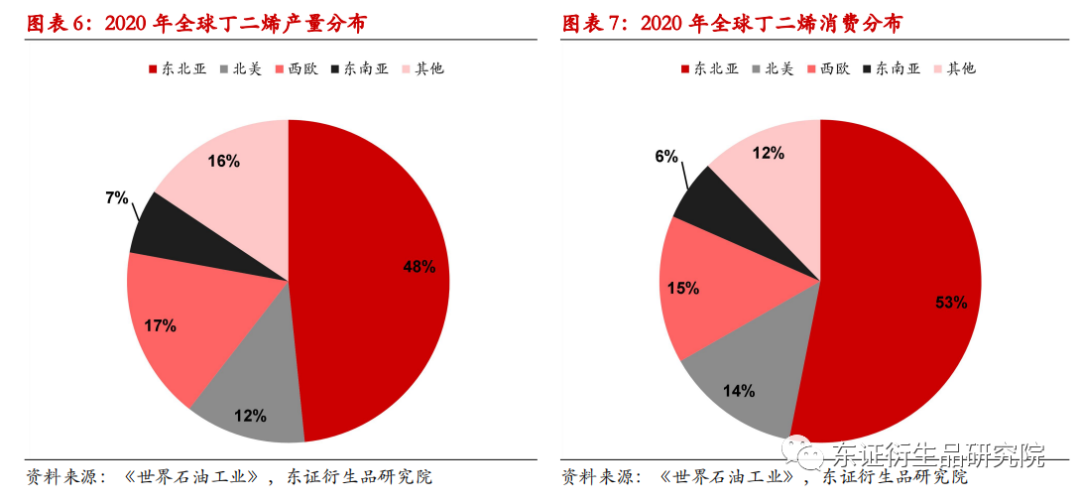

全球丁二烯生產和消費主要集中在東北亞、西歐和北美地區。2020年,東北亞、西歐和北美地區的合計產能佔全球總產能的78.7%;產量佔全球總產量的77.9%;消費量佔全球消費總量的81.6%。近年來,亞太地區經濟的高速增長促進了合成橡膠產業的發展,帶動了合成橡膠市場供求量的不斷擴大,全球合成橡膠生產及消費向東北亞地區集中。受此影響,丁二烯的生產、消費及貿易也向該地區集中。

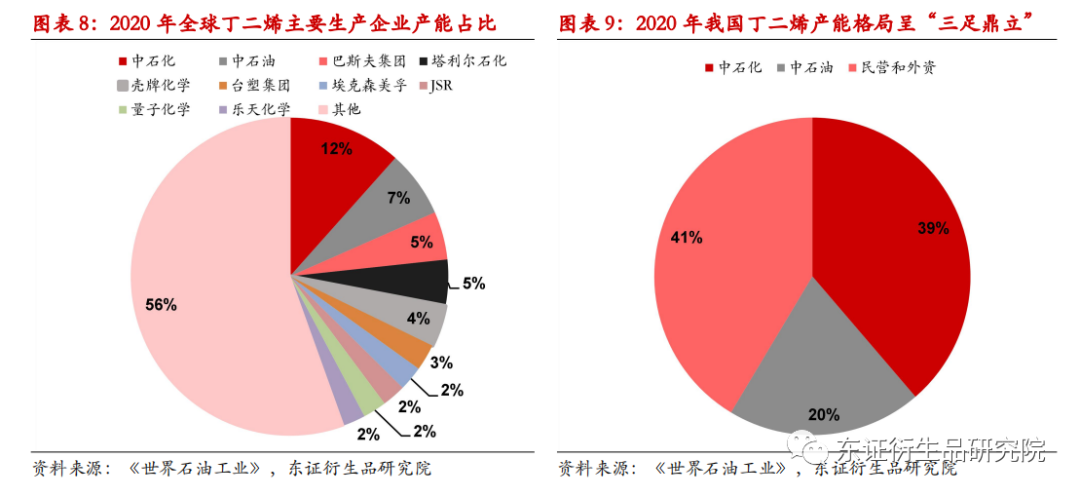

丁二烯的行業集中度較高。2020年,全球前十大丁二烯生產企業合計產能佔全球總產能的44.5%。其中,中石化產能居全球之首,佔總產能的11.6%;中石油和巴斯夫集團分別居第二和第三位。從我國丁二烯產業的競爭格局看,中石化、中石油、民營和外資等構成了我國丁二烯生產的三大板塊。2020年,我國丁二烯主要生產企業約37家。其中,中石化產能佔我國總產能的39%左右;中石油產能佔總產能的20%;民營和外資等其他企業約佔總產能的41%。

1.2、產業鏈中游環節

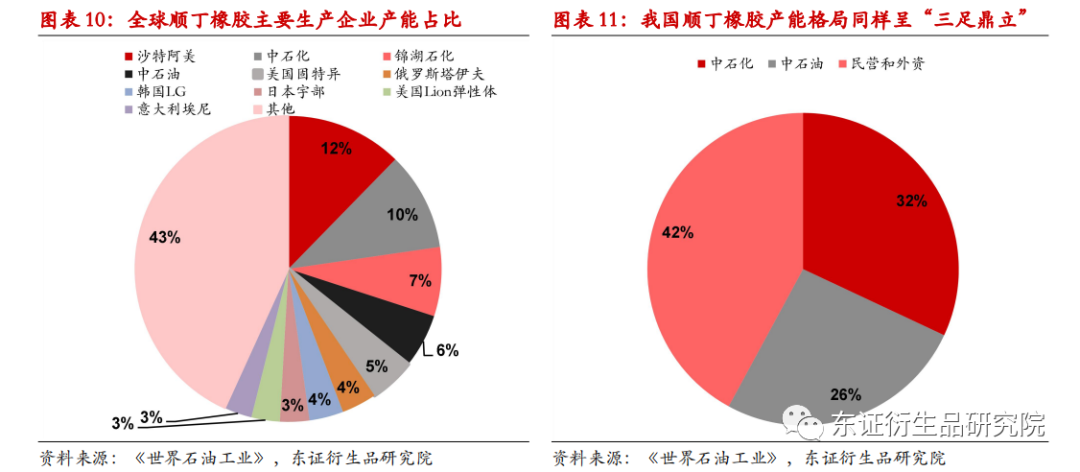

順丁橡膠產業鏈的中游是各大順丁橡膠生產商。由於順丁橡膠行業是資金和技術雙密集型行業,行業內形成了一定的資金和技術壁壘。由於行業壁壘較高,順丁橡膠的行業集中度也比較高。2020年,全球前十大順丁橡膠生產企業產能合計爲308.8萬噸,佔全球總產能的57%左右。其中,沙特阿美公司產能居全球之首,佔總產能的12.3%;中石化和錦湖石化分別居第二位和第三位。與丁二烯一樣,我國順丁橡膠生產企業產能格局同樣呈「三足鼎立」之勢。2020年,我國順丁橡膠主要生產企業約20家。其中,中石化產能佔總產能的32%左右;中石油產能佔總產能的26%;其余產能來自民營和外資企業。

1.3、產業鏈下游環節

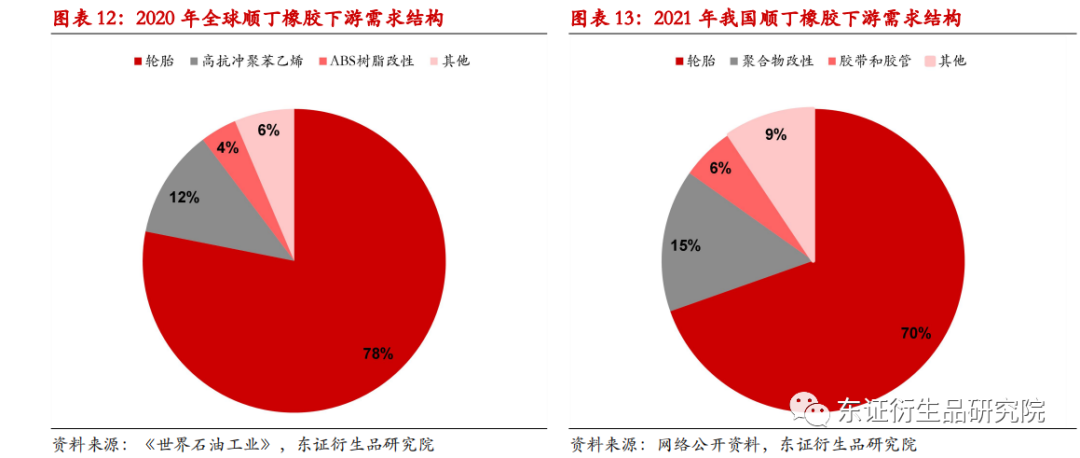

全球順丁橡膠主要用於生產輪胎、高抗衝聚苯乙烯和ABS樹脂改性等,2020年用於生產輪胎的消費量在消費總量中的佔比高達78.1%。我國順丁橡膠主要用於輪胎、聚合物改性、膠帶和膠管等方面,其中輪胎製造業的需求量約佔總需求量的70%,是國內順丁橡膠最大的消費領域。

2

供給:行業集中度高,國內產能格局呈「三足鼎立」

2009年至2017年,全球順丁橡膠產量整體維持正增長態勢,2017年全球順丁橡膠產量達到頂峰,隨后開始逐年下滑。產量下降的主要原因在於需求增長乏力,近年來全球順丁膠需求下滑對其供給端形成持續負反饋。全球順丁橡膠產能主要集中在東北亞、北美、獨聯體及東南亞地區,以上地區2020年順丁橡膠合計產量佔全球總產量的78%左右。近年來,全球順丁橡膠產業重心逐步向亞洲地區轉移。東北亞是順丁橡膠產能增長最快的地區,產能佔比由2010年的16%增加到2020年的26%。受全球資本競相投資影響,2020年東南亞地區順丁橡膠的產能佔比提高到了10%。

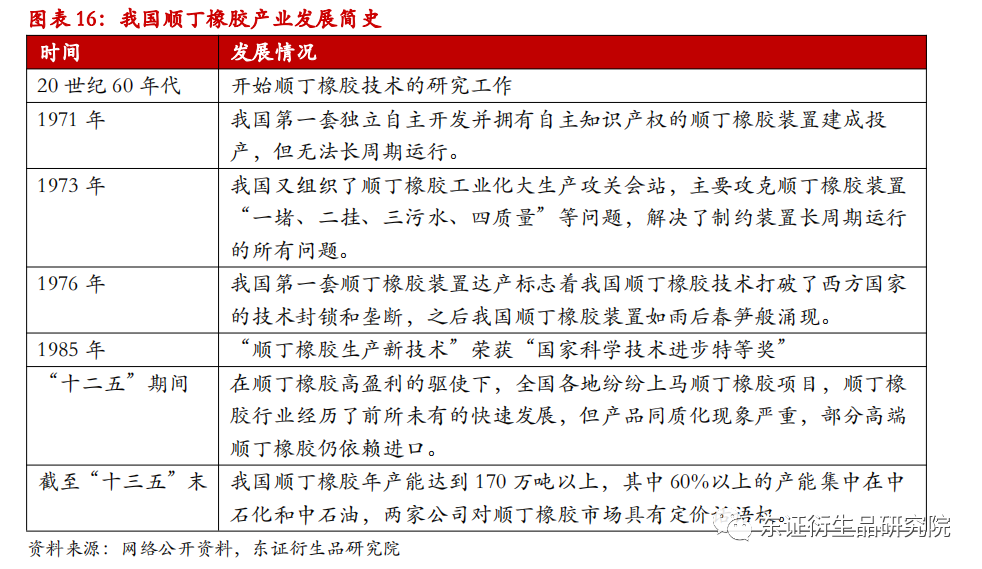

順丁橡膠是我國合成橡膠中採用自主開發技術生產的膠種之一,由於國外順丁橡膠生產企業對我國實施技術封鎖,我國於20世紀60年代開始順丁橡膠技術的研究工作。1966年我國曾組織順丁橡膠生產技術的開發攻關會戰,範圍包括單體、聚合、凝聚乾燥、溶劑回收等,涵蓋了順丁橡膠工業化生產的全過程。

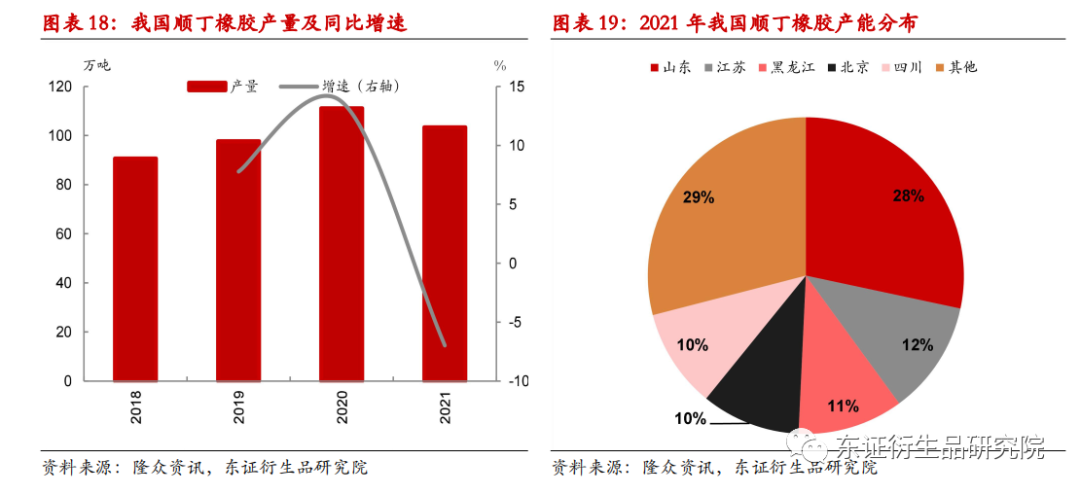

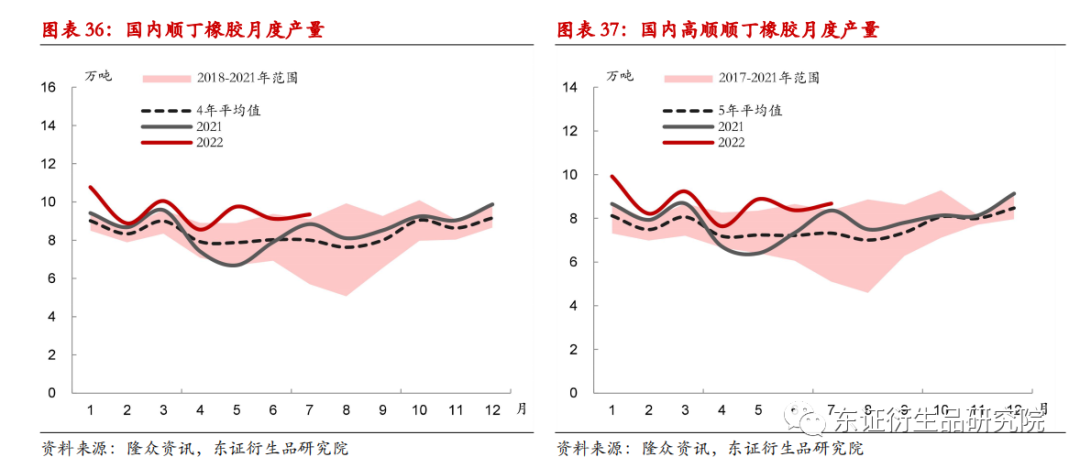

我國順丁橡膠年產量在2018年至2020年間維持正增長,在2021年有所回落。雖然2021年我國順丁膠行業盈利情況明顯改善,且總產能未發生變化,但由於年內停車檢修的裝置數量較多,導致2021年我國順丁膠產量出現一定程度的下滑。目前我國是全球最大的順丁橡膠生產國,產量佔比超過30%。分地區來看,我國順丁橡膠產能主要集中在山東、江蘇、黑龍江、北京、四川等省份。

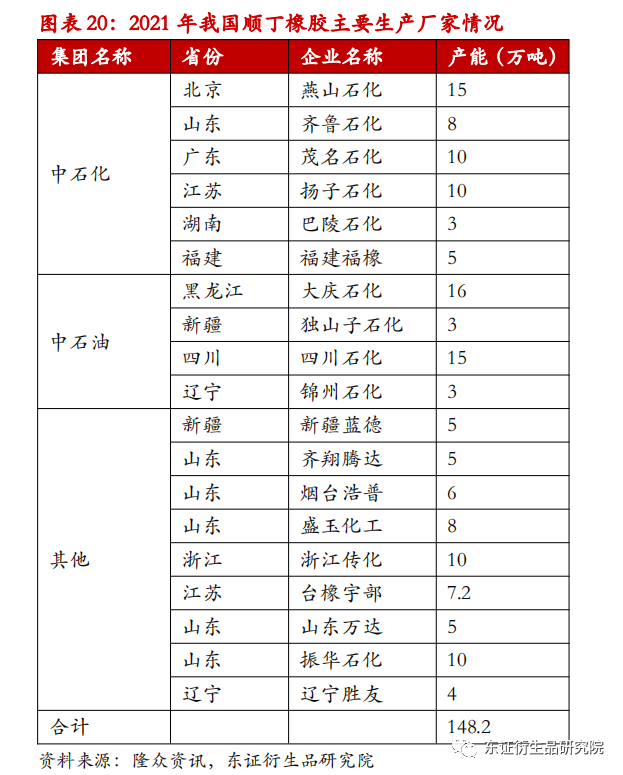

順丁橡膠行業因存在行業壁壘,因此行業集中度較高。目前我國順丁橡膠生產企業呈中石化、中石油以及其他民營和外資企業為主要格局分佈的「三足鼎立」之勢。在產品同質化嚴重的情況下,高負荷開工率是順丁橡膠廠商最核心的競爭力。其中,中石化和中石油的開工率最高,民營企業的開工率最低。隨着這幾年環保監管日益嚴格,加上民營企業沒有原料來源和價格優勢,大批順丁橡膠裝置處於長期停車狀態。近年來,我國順丁橡膠行業開工率基本在75%以下運行。

截至2021年我國順丁橡膠產能在148萬噸左右。22年我國順丁橡膠產能或較21年增加25萬噸左右,新增產能投產集中在三季度末和四季度。

3

需求:主要應用輪胎生產,常與天膠並用改善膠料性能

順丁橡膠最主要的下游應用領域是輪胎生產。全球順丁橡膠用於生產輪胎的消費量佔順丁橡膠消費總量的比重接近80%,我國順丁橡膠用於輪胎製造業的消費量佔總消費量的比重也在70%左右。因此,研究順丁橡膠需求端需要重點關注輪胎行業。

2009年至2017年,全球順丁橡膠消費量整體呈現正增長,2017年全球順丁橡膠消費量達到頂峰,隨后開始逐年下滑。分區域看,目前全球順丁橡膠消費主要集中在東北亞、北美、印巴及東南亞地區,上述地區2020年順丁橡膠合計消費量佔全球消費總量的80%以上。其中東北亞地區既是全球順丁橡膠產能佔比最大的區域,也是消費佔比最大的區域。過往亞太經濟高速發展,也帶動了順丁橡膠市場供求量的不斷擴大。

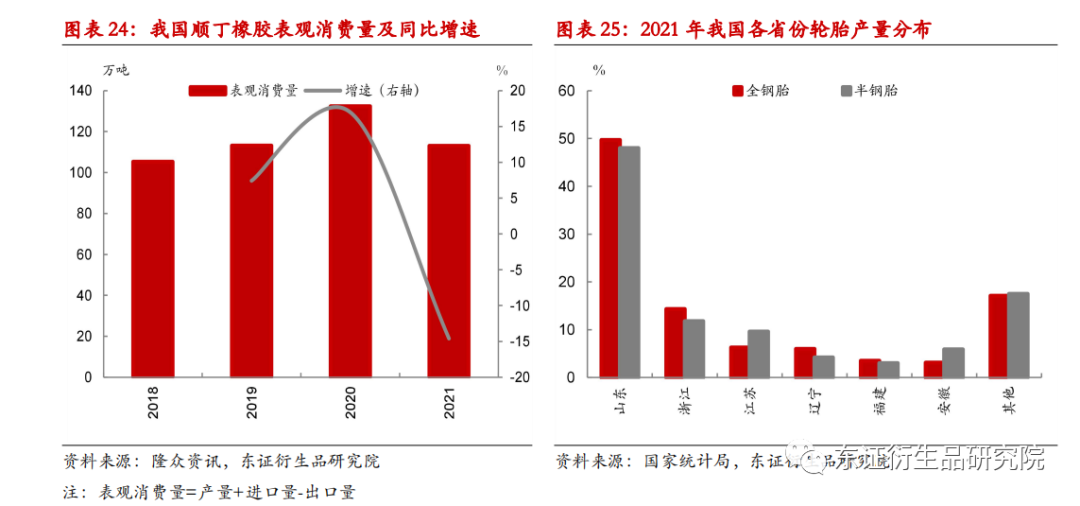

以表觀消費量看,我國順丁橡膠年消費量在2018年至2020年間維持正增長,2021年出現回落。值得注意的是,2021年順丁膠表觀消費量下滑主要是受到該年國內順丁膠產量下滑影響。目前我國也是全球最大的順丁膠消費國,消費佔比在30%以上。由於國內順丁膠主要用於輪胎生產,而山東省是我國的輪胎生產大省,無論是半鋼胎還是全鋼胎的產量均接近國內輪胎生產總量的50%,因此山東省也是我國順丁橡膠最主要的消費地。

我們在系列報告一《合成橡膠產業格局解析》中提及過,合成橡膠的兩大主流膠種丁苯和順丁橡膠常與天然橡膠並用製造輪胎。值得注意的是,目前全鋼胎領域已經大幅減少丁苯橡膠的使用,不少規格用量甚至減至零;半鋼胎領域中丁苯橡膠主要用於胎面,出於對抗濕滑性要求,仍保留丁苯橡膠使用。

目前用於輪胎生產的主要是高順式順丁橡膠,具有彈性高、耐磨性好、耐寒性好、生熱低、耐曲撓性和動態性能好等特點。以天然橡膠為主要原料的橡膠製品在生產中適量添加順丁橡膠,可進一步改善天然橡膠製品的耐寒性、耐磨性、彈性和動態性能等。而在順丁橡膠中摻用天然橡膠可以改善順丁橡膠的輥筒行為,增加粘性,進一步提高硫化膠的撕裂強度和拉伸強度。整體來看,天然橡膠與順丁橡膠並用可以改善膠料的工藝性能與使用性能,使用共混膠料製作的成品在機械強度、耐磨性、抗撕裂性能、耐老化性等指標上表現得更加優異。此外,雖然天然橡膠和順丁橡膠均主要用於輪胎生產,但與研究天然橡膠需求端重點關注全鋼胎市場不同,研究順丁橡膠需求端要重點關注半鋼胎市場,半鋼胎對順丁橡膠消費端的影響程度更大,相關分析我們在系列報告一中已有提及,此處不再贅述。

4

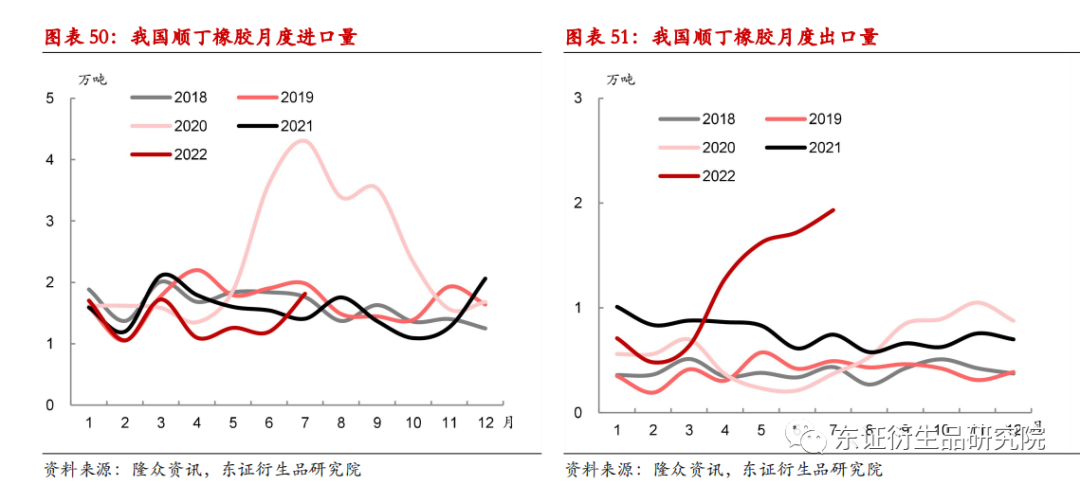

貿易:進口基本穩定,出口顯著增長

15年以來,我國順丁橡膠年度進口量基本維持在20萬噸以上。按貿易方式分,國內順丁橡膠進口以一般貿易和進料加工貿易為主。2020年,我國順丁橡膠一般貿易進口量佔進口總量的一半以上,表明國內順丁橡膠進口主要用以滿足國內需求。其次是進料加工貿易,貿易量佔進口總量的35%左右。

按進口來源地統計,2021年我國進口的順丁橡膠主要來自韓國、日本、新加坡、臺灣等地,從以上國家或地區的進口量佔進口總量的近60%。

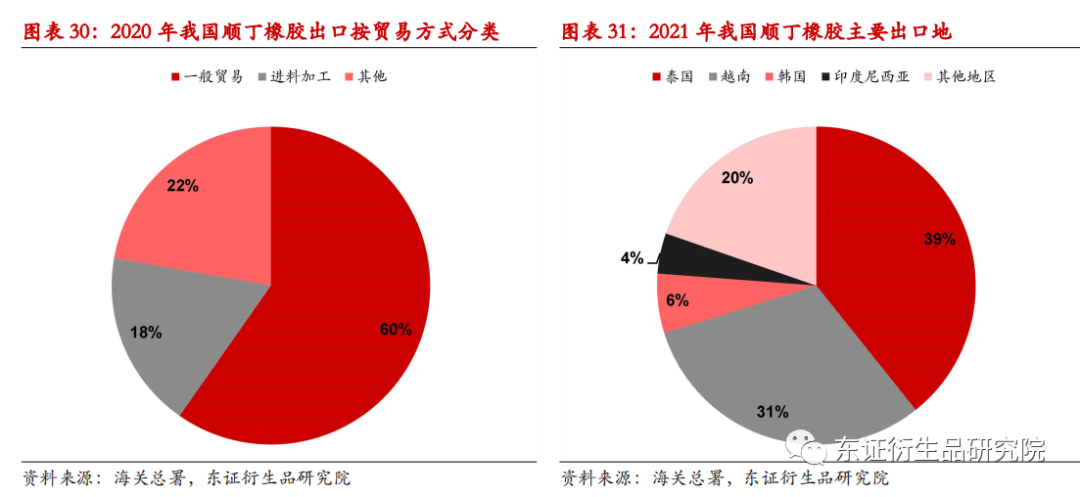

出口方面,2020年以前,我國順丁橡膠年度出口量未超過5萬噸。2020年我國順丁橡膠出口量較2019年大幅提升近51%,2021年出口量繼續大幅增長。近兩年順丁橡膠出口量顯著增長的原因主要有三點:1)2020年3月,財政部、税務總局聯合發佈公告,再次提高部分合成橡膠產品出口退税率,大部分合成橡膠產品可享受13%的出口退税率;2)2020年以來我國以加工貿易的形式自泰國進口原料丁二烯並向其出口順丁橡膠,顯著增加了出口量;3)國內輪胎企業加速產業的全球化佈局,尤其是東南亞地區的輪胎項目提振了國內順丁橡膠的出口量。從貿易方式看,我國順丁橡膠出口同樣以一般貿易和進料加工貿易為主。從出口目的地看,我國順丁橡膠出口量前三位的國家分別是泰國、越南和韓國。

5

四季度順丁橡膠行情展望

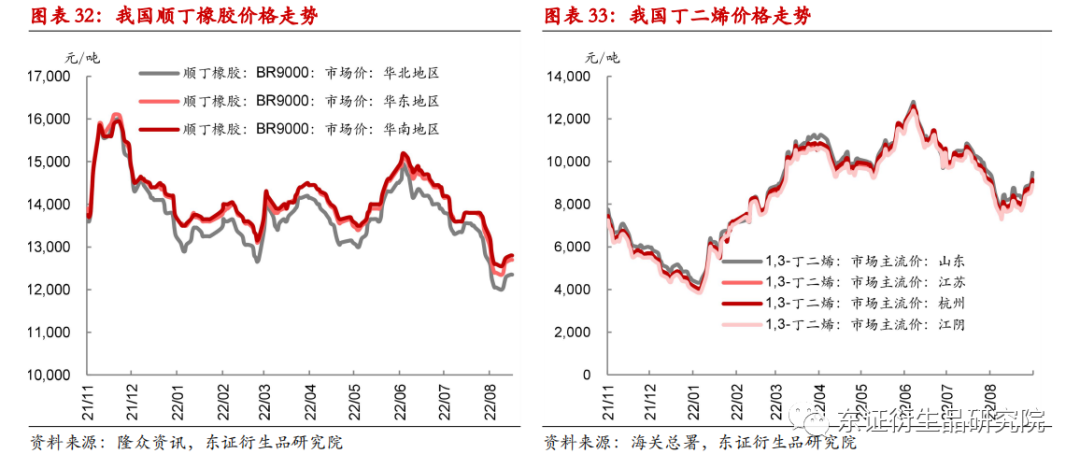

年初至2月中旬,國內順丁膠價格震盪走高。一方面源自原料丁二烯價格上漲帶來的成本支撐,另一方面,市場對節后工業品需求復甦的預期樂觀,大宗商品價格普遍上行,也帶動順丁膠價格走高。2月中旬后,雖然成本端支撐依然存在,但由於下游復工進度不及預期,需求承壓下,順丁膠現貨成交價重心不斷下移。

3月上旬,受油價大幅上漲影響,丁二烯價格表現強勢,順丁膠市場氛圍亦被明顯提振,中間商詢盤積極,支撐順丁膠價格明顯走高。3月中旬開始國內多地疫情發酵,廠家物流運輸受限,此外下游開工率也開始下滑,需求走弱導致順丁膠價格高位回落。3月下旬后,由於丁二烯價格仍處高位,順丁膠利潤收窄,部分民營裝置開始降負運行,加上部分裝置停車檢修,供應收窄推動順丁膠價格回升。

4月上旬,順丁膠價格繼續堅挺,茂名裝置突發意外,供應持續收窄,支撐順丁膠價格上探。4月中下旬開始,受疫情影響,多地物流運輸受限,終端需求持續偏弱,此外丁二烯價格也出現回落。需求弱勢、成本支撐減弱疊加順丁膠廠家開工率回升,順丁膠價格承壓下挫。進入5月份,順丁膠價格先跌后漲。5月上旬受假期影響,國內輪胎企業開工率下行,順丁膠價格低位徘徊。5月中旬開始,下游輪胎企業陸續復工,開工率有所提升,加上丁二烯價格再度大幅上揚,市場成交氛圍好轉,順丁膠價格也開始走高。

6月中旬,順丁膠價格達到年內高點,此后開始大幅回落。一方面,受油價下跌影響,丁二烯價格跌幅較大,成本支撐明顯減弱;另一方面,下游輪胎企業開工率持續低位運行,輪胎廠成品胎庫存壓力較大,原料採購心態偏謹慎。受上述因素影響,順丁膠價格持續下探,8月中旬時跌至年內低位。8月中下旬以來,順丁膠價格出現小幅回升,主要是丁二烯重回升勢,且漲幅較大,也帶動了順丁膠市場氛圍。但值得注意的是,期間下游需求並未出現明顯好轉,成交跟進有限。雖然已經進入「金九銀十」傳統旺季,但由於市場對后市信心不足,目前仍以謹慎備貨為主,輪胎廠家庫存壓力不減。

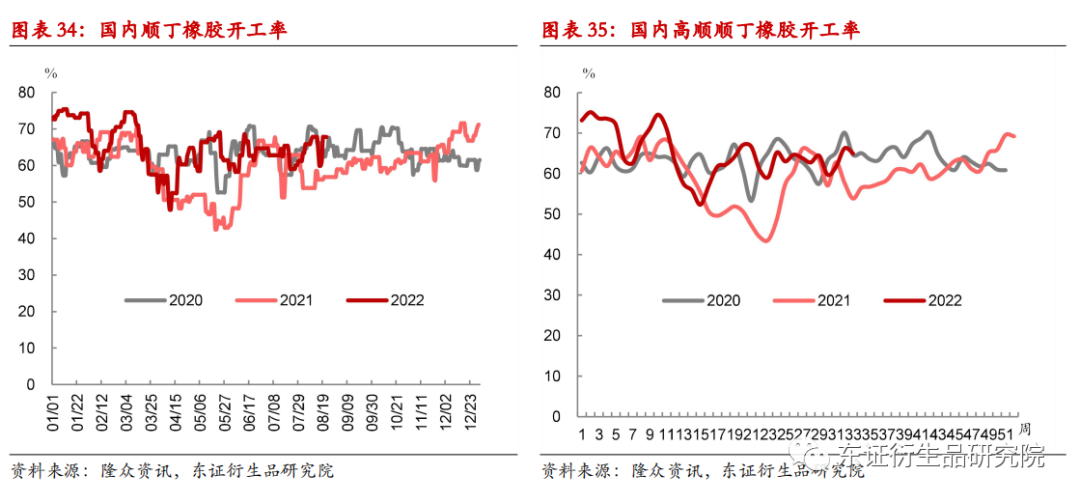

今年3月中下旬至4月中旬,順丁膠開工率一度大幅下滑。一方面是丁二烯價格持續走高導致順丁膠利潤明顯收窄,部分民營裝置降負運行,加上部分裝置停車檢修,供應收窄;另一方面是4月上旬時茂名裝置突發意外,開工率進一步下滑。4月中下旬順丁膠開工率開始探底回升,下半年以來行業開工率基本圍繞在65%附近波動,運行較為穩定。

9 月份揚子石化、福橡化工、巴陵石化等順丁膠裝置延續長期停車,茂名石化順丁橡膠裝置重啟中,預期9月份恢復生產,其他民營順丁橡膠裝置暫無停車檢修計劃。此外,9月份齊翔順丁橡膠新產線運行正常,疊加山東益華順丁橡膠裝置計劃9月底試車運行,預計9月底國內順丁橡膠開工率或較 8 月份提升3-4個點。目前順丁膠廠家生產利潤較前期低點已經回升較多,在沒有生產意外事故發生的情況下,加上新產能投產,預計四季度行業產量水平將偏高運行。

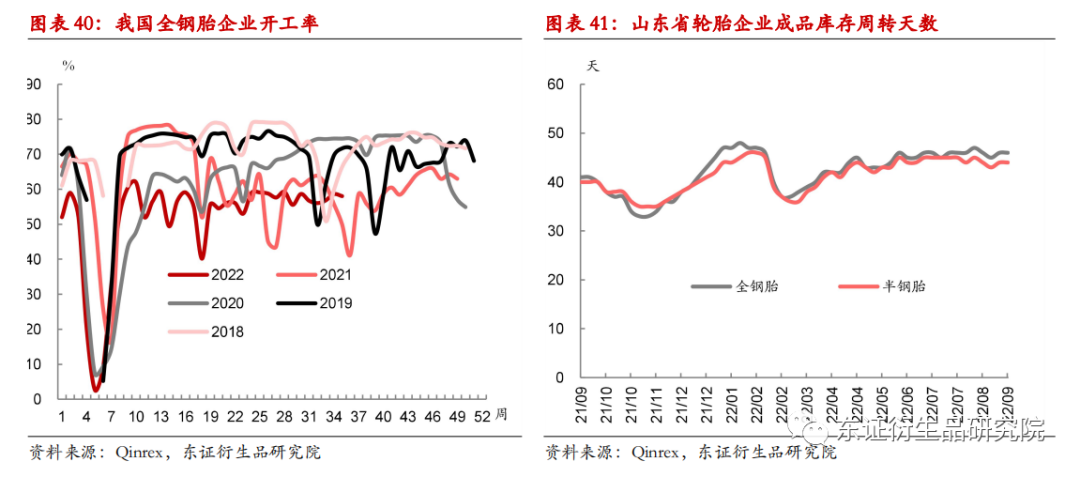

需求方面,由於今年春節過后輪胎市場終端需求啟動不佳,3月份國內輪胎企業開工率開始走低。國內多地疫情頻發影響了居民出行和物流運輸,無論是全鋼還是半鋼胎的終端需求均表現弱勢。輪胎廠家出貨不暢、成品胎庫存壓力持續高企對開工率形成了明顯負反饋。

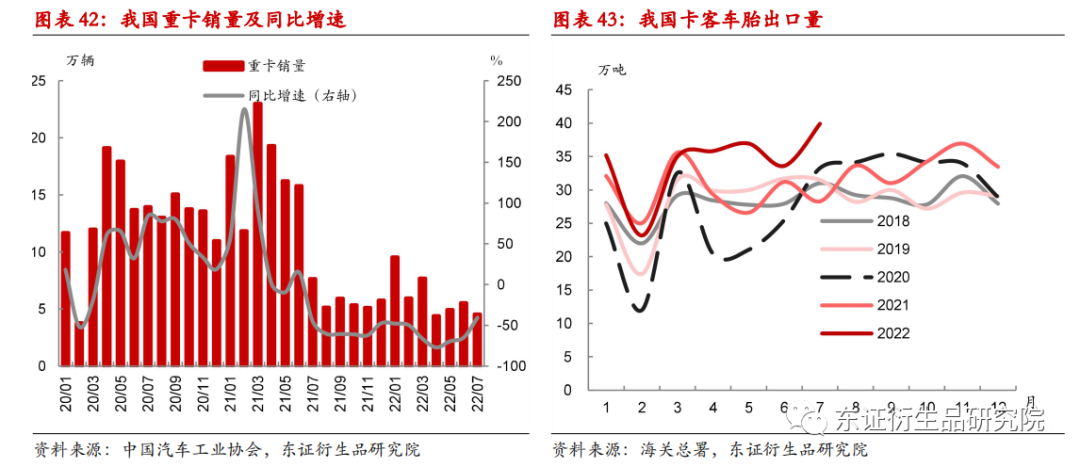

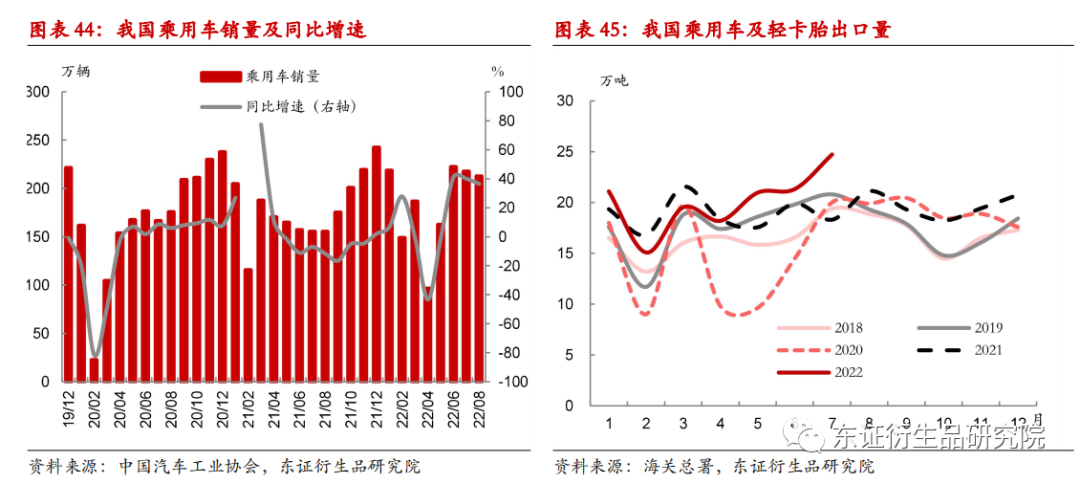

今年以來公路貨運量不足、運費低迷、政策刺激后重卡新車保有量過高等因素持續壓制國內重卡新增需求,1-7月份重卡銷量較去年同期下降了62%,對卡客車配套胎需求構成了明顯拖累;此外,大宗貨物和中長途貨物運輸的公路運輸需求不足也導致卡客車替換胎市場需求明顯減弱。雖然今年以來我國卡客車胎出口需求韌性猶存,但由於內需表現不佳,加上疫情階段性擾動下部分輪胎企業會被迫停限產,今年以來國內全鋼胎企業開工率持續偏低運行。

相較全鋼胎行業,今年以來國內半鋼胎行業所受影響相對較小。一方面是1-7月份我國乘用車銷量較去年同期增長了8%,另一方面今年以來我國乘用車和輕卡胎的出口呈現良好態勢。國內乘用車銷量增長主要受益於政策刺激,隨着針對燃油車的購置税減徵政策超預期落地,疊加地方補貼政策出臺,6、7月份國內乘用車銷量加速復甦。值得注意的是,8月份開始政策刺激效果有所減弱,雖然在去年的低基數效應下同比增速仍比較高,但增長已經開始出現后勁不足的現象。政策刺激只能起到短期提振作用,由於市場對未來經濟和收入的悲觀預期尚未扭轉,乘用車行業的復甦邊際上也較難繼續強化。

此外,雖然今年以來乘用車胎的配套和出口端均表現較好,但受疫情影響,替換胎銷量下滑較多,因此國內半鋼胎企業開工率持續受到壓制,上行明顯受限。

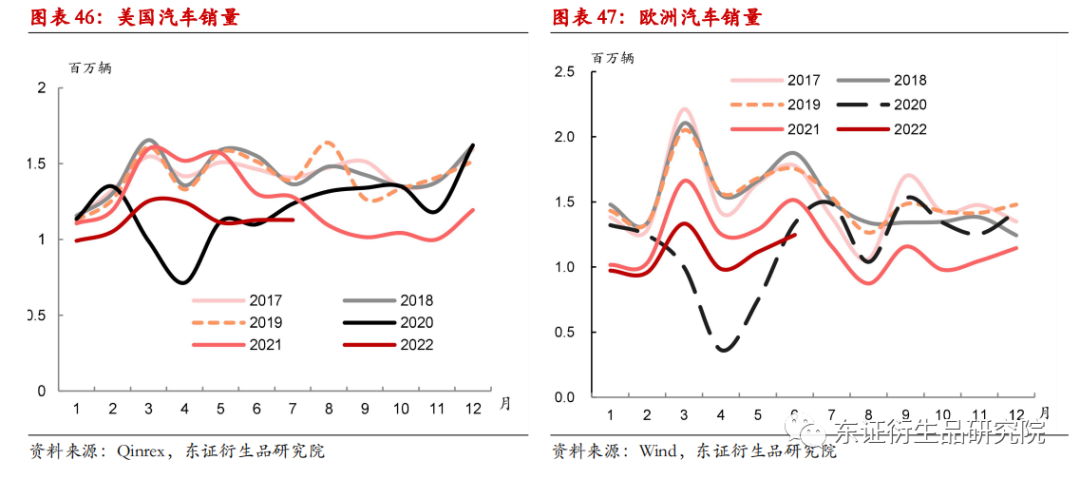

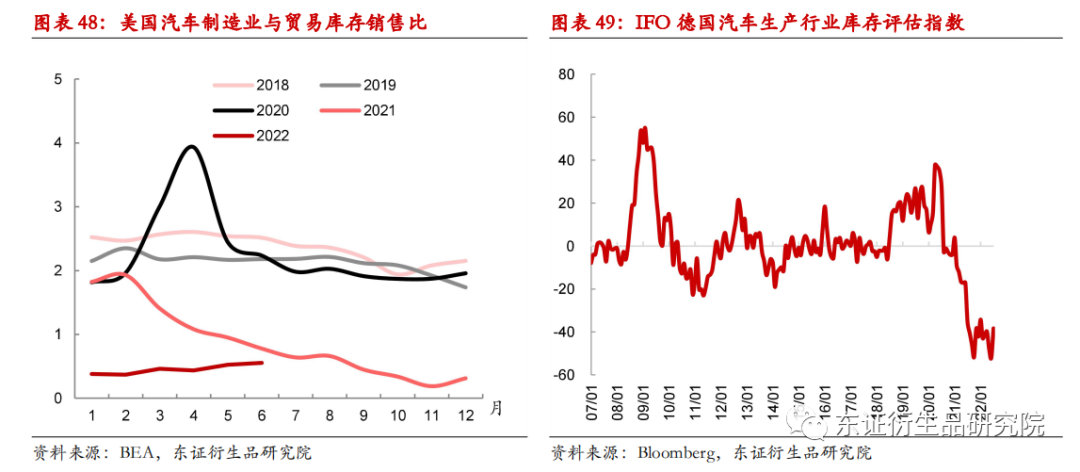

值得注意的是,儘管我國輪胎出口自21年以來表現較為景氣,但主要是因為我國輪胎產品性價高,加上海外疫情嚴重凸顯我國產業鏈優勢。從海外需求本身看,21年下半年開始海外汽車行業持續遭受芯片短缺的影響,行業生產受阻,渠道庫存降低,消費需求被抑制。今年以來,芯片短缺問題尚未得到根本解決,俄烏衝突又加劇了汽車芯片供應偏緊局面,海外汽車產銷維持低迷態勢。目前影響外需復甦的關鍵仍在於汽車芯片供應,只有在芯片供應短缺問題逐步得到解決后,海外汽車產業鏈纔有望進入補庫存階段。在此之前,輪胎外需預計將持續受到壓制。

當前雖然已經處於金九銀十傳統旺季,但輪胎市場終端需求並無明顯改善。出於對后市的悲觀預期,相關代理商仍以剛需進貨為主。預計四季度輪胎廠家開工率也較難明顯上行,一方面國內多地疫情時有發酵,而整體封控力度不減,對輪胎需求形成持續壓制,此外當前輪胎廠家成品胎庫存壓力高企,也制約了開工率上行空間;另一方面,海外緊縮態勢下,需求已經開始實質性大幅收縮,加上海外汽車芯片短缺問題依然存在,后續國內輪胎出口需求存在回落風險。

進出口方面,今年以來,我國順丁橡膠進口波動不大,月度進口量保持在1-2萬噸之間。而3月以來出口量呈明顯走高態勢,主要原因是東南亞等地需求向好,而國內需求持續低迷,因此國內廠家積極尋求出口。但因國內順丁膠出口體量較小,此種程度的出口需求增長並不能在短期有效抵補內需端口的減量。

相較去年,今年以來我國順丁膠企業庫存量整體處於高位。9月底國內順丁膠開工率預計將有所提升,目前順丁膠廠家生產利潤較前期低點已經回升較多,在沒有生產意外事故發生的情況下,加上新產能投產,預計四季度行業產量水平將偏高運行。而需求端短期難有明顯改觀可能,在此背景下,四季度國內順丁膠企業庫存仍有繼續增長壓力。

6

總結

順丁橡膠是以丁二烯為單體,採用不同催化劑和聚合方法合成的一種通用合成橡膠,具有彈性好、耐磨性強、耐低温性能好、抗龜裂性及動態性能好等優點,在輪胎、高抗衝聚苯乙烯和ABS樹脂改性、膠帶膠管及膠鞋等橡膠製品生產中具有廣泛應用。順丁膠產業鏈自上而下可分為上游丁二烯單體供應商,中游順丁膠生產商和下游應用終端用户。

供給方面,近年來,全球順丁橡膠產業重心逐步向亞洲地區轉移。東北亞是順丁橡膠產能增長最快的地區,產能佔比由2010年的16%增加到2020年的26%。受全球資本競相投資影響,2020年東南亞地區順丁橡膠的產能佔比提高到了10%。目前我國是全球最大的順丁橡膠生產國,產量佔比超過30%。

需求方面,順丁橡膠最主要的下游應用領域是輪胎生產。全球順丁橡膠用於生產輪胎的消費量佔順丁橡膠消費總量的比重接近80%,我國順丁橡膠用於輪胎製造業的消費量佔總消費量的比重也在70%左右,因此研究順丁橡膠需求端需要重點關注輪胎行業。目前全球順丁橡膠消費主要集中在東北亞、北美、印巴及東南亞地區。東北亞地區既是全球順丁橡膠產能佔比最大的區域,也是消費佔比最大的區域。過往亞太經濟高速發展,也帶動了順丁橡膠市場供求量的不斷擴大。目前我國是全球最大的順丁橡膠消費國,消費佔比在30%以上。

貿易方面,15年以來我國順丁橡膠年度進口量基本維持在20萬噸以上。2020年以前我國順丁橡膠年度出口量未超過5萬噸,近兩年順丁橡膠出口量持續大幅增長。

展望四季度,從供給角度,隨着9月份茂名石化順丁膠裝置預期恢復生產,齊翔順丁膠新產線運行正常,疊加山東益華順丁膠裝置試車運行,預計9月底國內順丁膠開工率將有所提升。目前順丁膠廠家生產利潤較前期低點已經回升較多,在沒有生產意外事故發生的情況下,加上新產能投產,預計四季度行業產量水平將偏高運行。從需求角度,四季度國內輪胎廠家開工率上行預計會繼續受限,一方面國內多地疫情時有發酵,而整體封控力度不減,對輪胎需求形成持續壓制,此外當前輪胎廠家成品胎庫存壓力高企,也制約了開工率上行空間;另一方面,海外緊縮態勢下,需求已經開始實質性大幅收縮,加上海外汽車芯片短缺問題依然存在,后續國內輪胎出口需求也存在回落風險。整體來看,順丁膠需求端短期難有明顯改觀可能。在此背景下,四季度國內順丁膠價格存在繼續下探可能。

推薦文章

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

打新攻略 | 中籤即賺1.7萬港元?深演智能三日暴漲逾700%!天辰生物等火熱招股中,下一隻爆款新股是誰?

華盛早報 | 美伊據悉再延長休戰60天!Anthropic H輪估值9650億美元反超OpenAI;戴爾AI收入暴增,績后飆升近40%

5月29日外盤頭條:Anthropic新一輪融資后估值達9650億美元 機構料美伊達成協議概率較高

美股機會日報 | 4月PCE數據將出爐!通脹或創近三年新高;特朗普擬入股無人機公司,UMAC盤前狂飆30%;軟件股盤前集體反攻

一圖看懂 | 小鵬汽車Q1營收同比下降17.6%,Q2交付和營收預期強勁,預計Robotaxi、人形機器人年內實現量產

財報前瞻 | 股價跌跌不休!美團Q1財報能否驗證拐點逆轉行情?機構料「至暗時刻」已過!

港股異動 | 智譜午后漲勢擴大至9%!總市值逼近7000億港元