熱門資訊> 正文

人民幣貶值最快階段或已過去

2022-09-21 15:55

本文來自:宏觀芝道,作者:周君芝、吳彬

要點

8月中旬以來,人民幣匯率持續貶值,9月中旬離岸和在岸人民幣先后跌破7這一重要關口,人民幣匯率波動加大,引發市場對匯率貶值的擔憂。

當前匯率貶值幅度和節奏比今年4月份緩和

8月以來,人民幣雖在持續貶值,但客觀來看,人民幣貶值壓力不如今年4月:

第一,8月人民幣貶值幅度約為4月的一半;

第二,8月人民幣匯率的波動率弱於4月,期權隱含波動率並未飆升。

逆周期調節因子或已重啟,此番人民幣匯率貶值對金融市場影響有限

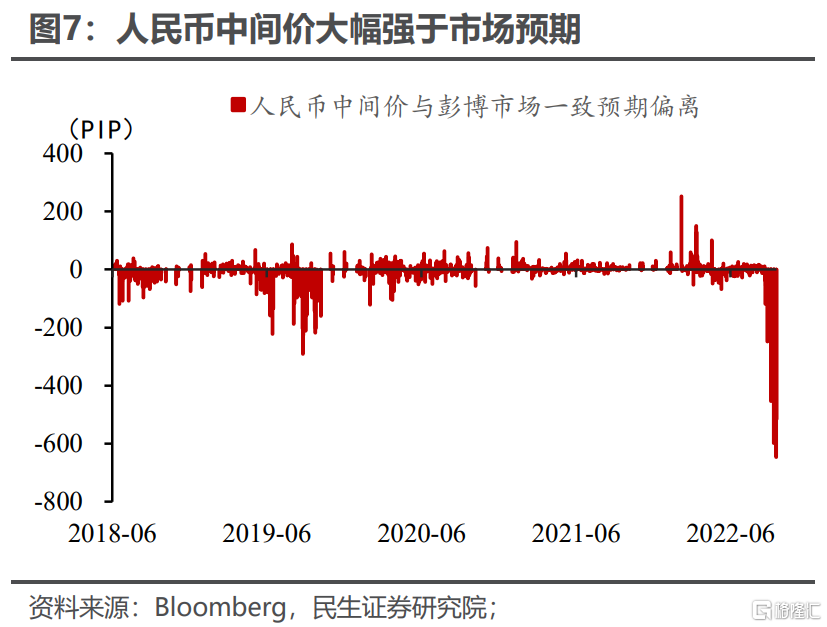

中間價持續偏強,逆周期調節因子或重啟。人民幣中間價連續21個交易日強於Bloomberg調查的市場一致預期值,二者偏離程度也創2018年以來的新高。

北上資金並未大幅流出,人民幣貶值對金融市場尤其股票市場衝擊較為緩和。儘管當前人民幣貶值,但北上資金並沒有出現類似於上半年的持續大幅流出的情況,整個股票市場對匯率貶值反應較為平淡。

能源短缺和聯儲偏鷹導致美元偏強,這是8月人民幣貶值的主因

和今年4月不同,4月人民幣走貶主要是國內因素;近期人民幣貶值主因海外緊縮預期調整所致。

首先排除國內降息對近期人民幣匯率的解釋力。8月15日MLF、OMO利率調降當天,美元兑在岸人民幣收盤價相比上一個交易日下降8個基點。另外,今年5月,5年期以上LPR利率單獨下調時,當日人民幣並沒有貶值反而升值,可見國內降息並非觸發貶值的直接原因。

海外緊縮預期調整纔是引發人民幣走弱的關鍵。8月下旬以來,歐洲能源問題愈演愈烈,美聯儲發言持續偏鷹,美元指數持續走強,非美貨幣集體走弱,這是人民幣持續走弱的關鍵。

出口也是人民幣匯率走弱的一個原因,但不是主要原因

出口增速下降但貿易結售匯狀況依然良好,企業逢高結匯積極性高,跨境資金流入仍強。

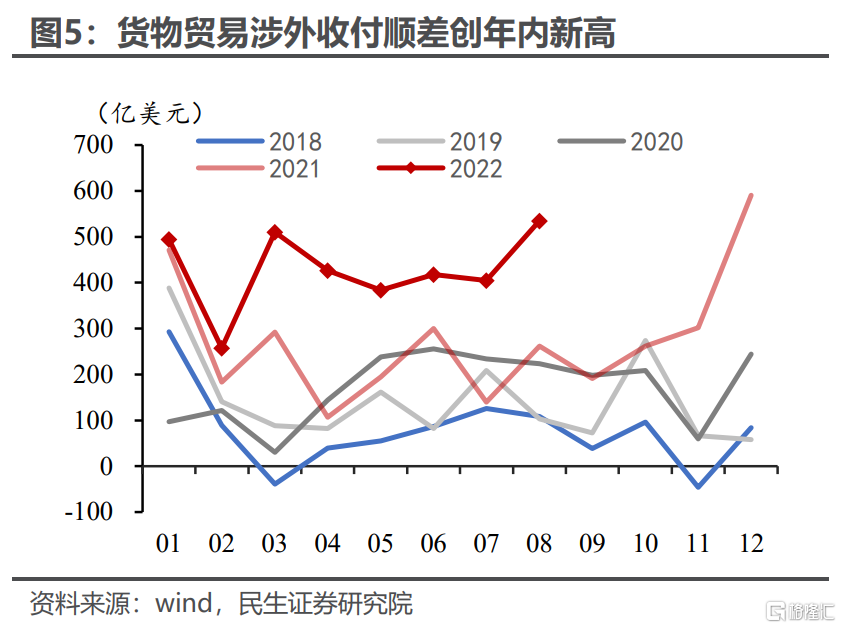

其一,貨物貿易收付順差創歷史次高。8月出口增速有所下滑,但銀行代客貨物貿易收付順差535億美元,創年內新高,也是歷史第二高值。雖然同比增速走弱,但當前出口仍是跨境資金的重要支撐項。

其二,企業逢高結匯的積極性高,企業外匯存款下降,起到了緩衝作用。

匯率貶值最快的時期或已過去

我們認為,當下匯率貶值主要觸發因素在於美聯儲加息節奏調整以及出口增速急跌,9月上旬人民幣快速破7正是二者同時作用的結果。年內兩大因素再次形成共振概率不大,短期內人民幣貶值最快的時期或已過去。

9月FOMC標誌着美聯儲已經完成對市場利率曲線追趕,加息預期糾偏已告一段落。

8月出口增速相較於7月已經下滑超10個百分點,年內再大幅急跌的可能性不大。

正文

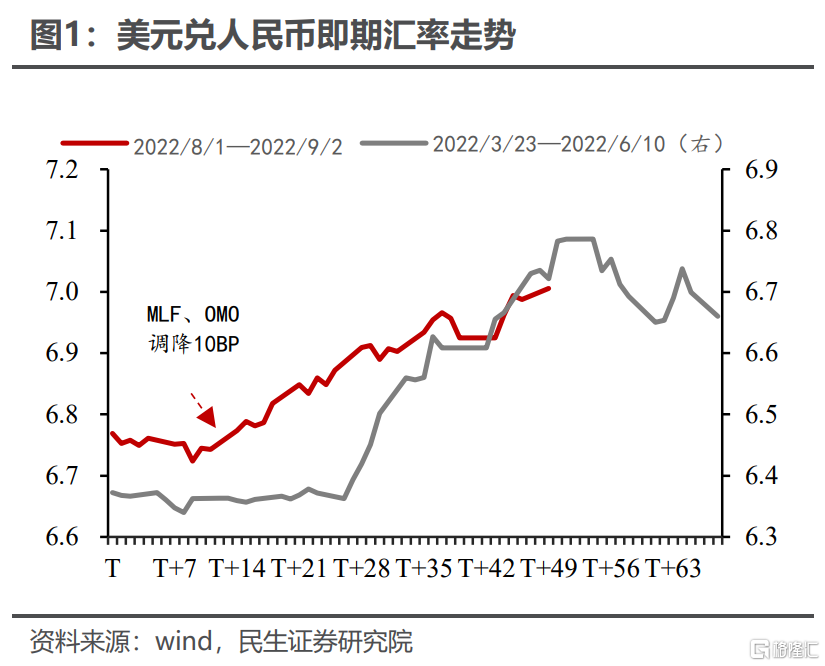

一、本次匯率貶值節奏和幅度比今年4月份緩和

8月以來,人民幣進入新一輪貶值趨勢,一路跌破7的重要心理點位。尤其是9月以來,人民幣走勢波動明顯提升,引發市場對匯率的擔憂。

但本次人民幣貶值的節奏和幅度要比今年4月份緩和。

首先是貶值幅度。8月人民幣貶值幅度約為4月貶值幅度的一半,另外4月曾出現過連續5個交易日大幅貶值的情況,甚至出現單日貶值超600基點的情況,創2015年以來最快的貶值速度。而8月以來,人民幣貶值速度並沒有如此之快,較少出現短期快速大幅貶值的情況。

其次是波動率。USDCNY衍生品市場,8月中旬以來,儘管USDCNY1個月期權的隱含波動率有所回升,但仍不及上半年的高位。

二、海外緊縮預期加劇是主因,企業逢高結匯緩衝貶值壓力

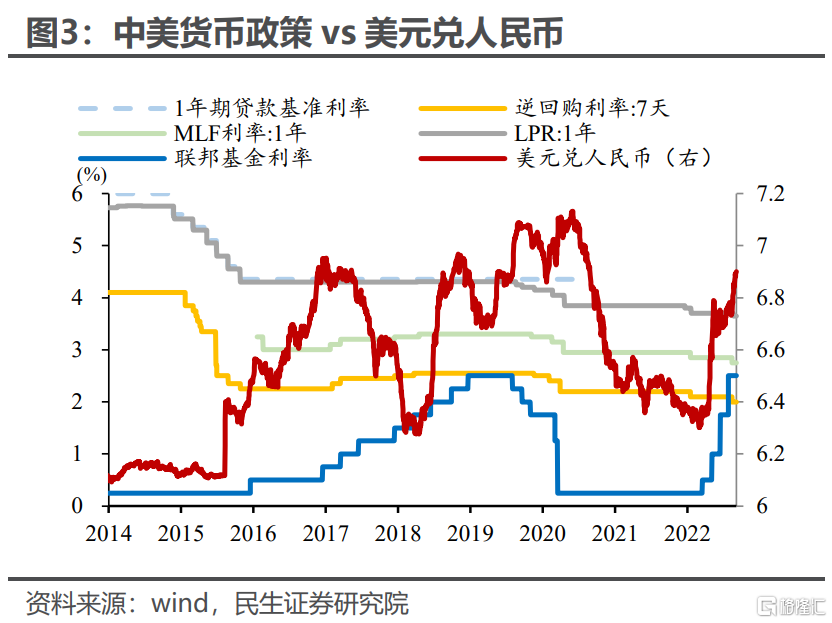

今年4月的一輪快速貶值主要是因為國內疫情,導致經濟基本面走弱,引發匯率調整。當前最大的不同是,人民幣貶值主要是受海外緊縮預期調整所致,並不是國內因素導致。

MLF、OMO調降並不是引發匯率調整的導火索。

8月15日,央行「意外」下調OMO和MLF利率各10BP,當日美元兑在岸人民幣收盤價相比上一個交易日下調8個基點。另外,今年5月,5年期以上LPR利率單獨下調時,當日人民幣並沒有貶值反而升值。由於國內金融體系與海外金融體系聯動程度並不高,央行政策利率下調並不直接引發匯率大幅波動。

美聯儲加息預期再調整纔是引發人民幣走弱的關鍵。

8月下旬以來,歐洲能源問題愈演愈烈,以及美聯儲持續偏「鷹派」的發言,引發美元指數持續走強,非美貨幣集體走弱,是人民幣持續走弱的關鍵。

尤其是Jackson Hole會議,美聯儲主席鮑威爾關於「終點利率」的表述,強調了堅持緊縮的決心,並打破「經濟指標走弱,美聯儲就會停止加息」的邏輯。

8月美國CPI超市場預期在短期內都引發了非美貨幣短期內快速貶值,意味着前期市場關於「美聯儲將在 2023 年降息」的預期落空,本輪美聯儲加息周期持續時間或將大超此前市場預期。

境內美元流動性轉緊,人民幣對美元指數更加敏感。

5月以來,美元兑人民幣和美元指數的走勢明顯提高,4月大幅貶值的過程中,導致人民幣和美元指數出現脱鈎的套息交易因素開始大幅消退,使得當前人民幣匯率走勢對美元指數更為敏感。在美元指數創近20年新高的情況下,人民幣很難獨善其身。

出口增速下降但貿易結售匯狀況依然良好,企業逢高結匯積極性高,對匯率形成緩衝。

其一是,貨物順差創年內新高。8月出口增速有所下滑,但銀行代客貨物貿易收付順差535億美元,創年內新高,也是歷史第二高值,帶動7月結售匯順差強勢走高,儘管出口數據走弱,但當前出口對跨境資金的平衡作用仍然顯著。

其二是,企業逢高結匯的積極性高,起到緩衝作用。二季度結售匯數據反彈,還得益於企業在人民幣逢高結匯,最顯著的表現爲企業存款下降,這一情況可能持續。2020年以來,高景氣出口帶來的持續外匯存款,當前正在發揮緩衝墊的作用。

三、逆周期調節或已重啟,貶值並沒有引發金融市場資金大幅流動

8月中旬以來,人民幣貶值導致當前逆周期調節因子或已經重啟,本輪貶值對金融市場的衝擊可能較為緩和。

中間價持續偏強,逆周期調節因子或已重啟。

自8月24日以來,人民幣中間價連續21個交易日強於Bloomberg調查的市場一致預期值,其中8月30日甚至一度偏離249個基點,創自2020年以來的最大偏離幅度。儘管出口仍強,但出口收匯率偏低,或反映了企業和居民對人民幣貶值預期,此時若開展逆周期調節,也可以抑制外匯市場羊羣效應出現。

北上資金並未出現大幅流出現象,人民幣貶值對金融市場尤其是股票市場衝擊較為緩和。

3月份人民幣貶值的同時,北上交易型資金和配置型資金都一度持續大幅流出,但當前儘管人民幣貶值,但北上資金並沒有出現類似於上半年的持續大幅流出的情況,整個股票市場對匯率貶值反應較為平淡。預計在國內經濟基本面不出現大幅波動的前提下,即使后續人民幣繼續貶值,對股票市場的影響也不大。

四、匯率貶值最快的時期或已過去

我們認為當下匯率貶值的主要觸發因素在於美聯儲加息節奏和出口增速急跌,9月上旬人民幣快速破7正是二者同時作用的結果,而年內兩大因素再次形成共振概率不大,人民幣貶值最快的時期或已過去。

其一是,9月FOMC標誌着美聯儲已經完成對市場利率曲線追趕,加息預期糾偏已告一段落。

9月FOMC會議預計將大幅調整點陣圖,也將標誌美聯儲對市場加息預期的糾偏已告一段落,美聯儲或重新領先市場利率曲線。從更長的角度上看,在CPI讀數見頂回落的過程,聯儲更追求加息的持續性。單次超市場預期的力度加息不再是適宜的選擇,因為這與美聯儲反覆強調的「更堅定更長期抗爭通脹,以實現經濟軟着陸」的思路相悖。

其二是,8月出口增速相較於7月已經下滑超10個百分點,年內再次急跌的可能性不大。

8月出口增速下滑主要是對美出口大幅回落,我們認為需求驟降的可能性較小,同比讀數異常是讀數波動與短期擾動因素的疊加。今年上半年,儘管美國國內消費讀數與中國對美出口月度波動較大,但美國需求韌性與中國對美出口趨勢保持一致。7月以來,美國消費、就業等指標均小幅反彈,出口增速「崩潰式」下跌的概率不大。

風險提示:美聯儲貨幣政策進一步收緊;歐洲能源短缺進一步加劇。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

華盛早報 | 伊朗再度關閉霍爾木茲海峽!布、美兩油大漲近3%;美聯儲會議紀要稱有加息可能;Meta推出新AI模型一度大漲9%

新股申購 | 兩隻新股今起招股!「杭州六小龍」之一羣核科技一手入場費3848.43港元,長光辰芯一手入場費4028.23港元

名創優品收入不錯淨利潤腰斬:永輝成最大拖油瓶,被下調盈利預測

中信建投:繼續看好AI板塊 尤其是光通信環節

霍爾木茲海峽,再次關閉!伊朗:「談判基礎」已被破壞

美聯儲會議紀要:美以對伊戰爭或進一步推高通脹 特定情形下不排除重新加息

美股機會日報 | 美伊決戰急剎車!三大期指、黃金狂飆!原油崩盤;今夜2點!美聯儲會議紀要登場,市場緊盯「風險」與「通脹」

仍有15%上行空間!中東停火點燃美股「絕地反擊」情緒,這份「反攻潛力標的清單」請收好