熱門資訊> 正文

佛水環保IPO:低價增資被疑國有資產流失 同業競爭難題待解

2022-09-15 09:44

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:IPO再融資組/鍾文

9月15日,佛山水務環保股份有限公司(佛水環保)將要上會接受審覈。

招股書顯示,佛水環保的主營業務包括城鎮自來水供應、污水污泥處理、市政水務工程建造以及生活垃圾處理業務四大板塊。不過,在自來水供應板塊和工程板塊,佛山環保被質疑和控股股東、實控人及其控制的企業存在同業競爭。

此外,佛水環保歷史上的一次價格明顯偏低的增資,也被監管部門質疑是否存在國有資產流失。招股書顯示,該「低價」增資的公司是香港四大家族之一李兆基旗下的香港中華煤氣。

低價增資蹊蹺多 評估方法合理性存疑

佛水環保成立於2017年3月,發起人為水業集團及佛山金控。其中,水業集團出資990萬元,佛山金控出資10萬元。水業集團、佛山金控的實控人為佛山市國資委,公司實控人亦是佛山市國資委。

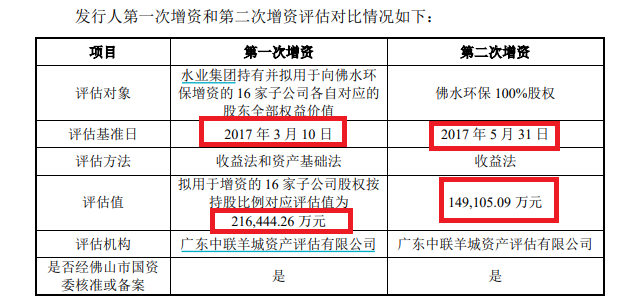

2017年7月,佛水環保第一次增資。水業集團以其持有16家子公司的股權資產作價合計人民幣21.65億元,認購59400萬股股份,佛山金控以現金0.22億元認購600萬股股份。簡單估算,佛水環保第一次增資的估值約為22.23億元。

2017年9月,佛水環保計劃第二次增資,號稱是引進戰略投資者。2017年11月,香港中華煤氣以5.5億元認購佛水環保增發的21432萬股新股,增資后公司估值約為21.15億元,比第一次增資時的估值低5%。

更有意思的是,在第二次增資前,評估機構廣東中聯羊城資產評估有限公司對佛水環保的估值為14.91億元(以2017年5月31日為基準日),比第一次增資估值低32%。

2018年9月,第二次增資完成。時隔一年多,佛水環保的估值不增反減。尤其是,香港中華煤氣並非佛山市的國企,因此監管部門質疑此次低價增資是否涉及國有資產流失。

佛水環保解釋稱,由於評估對象不同、評估方法不同、評估時間不同,導致第二次增資的評估值低於第一次增資。在解釋評估對象及評估方法時,佛水環保認為第一次增資水業集團用16家公司股權增資,6家採用了資產基礎法(其中1家淨資產為-30.41萬元)評估結論;而第二次增資用收益法進行評估。

但佛水環保的解釋不僅沒能夠消除質疑。第一次增資時,水業集團6家採用資產基礎法評估的公司分別是禪城供水、三水供水、金沙供水、新泉供水、新城供水、南莊污水。

其中,新城供水51%股權經覈準的評估值為-30.41萬元,採用資產基礎法還有一定的合理性。但禪城供水、三水供水目前是佛水環保的主要利潤來源,難道這兩家公司在2017年7月也處於虧損狀態?

招股書顯示,新城供水2021年前三季度的淨利潤為0.74億元,佔佛水環保當期淨利潤的30.45%;三水供水的2021年前三季度的淨利潤為0.8億元,佔公司當期淨利潤的32.92%。兩家公司為佛水環保貢獻了超六成的淨利潤,難道不能用收益法評估?

業內人士認為,資產基礎法適用於具有控股權的公司或投資公司、資本密集型的企業、經營不善的企業、非營利性實體的整體價值評估。但禪城供水、三水供水盈利能力超強,還是佛水環保的「現金奶牛」,不屬於資產基礎法適用的公司類型。

監管部門還問詢道,在有上市預期的前提下,香港中華煤氣以較低估值入股佛水環保是否合理。

那中華香港煤氣是何方神聖?招股書顯示,香港中華煤氣的主要股東為迪斯利置業有限公司,其與MacrostarInvestmentLimited、MedleyInvestmentLimited擁有香港中華煤氣股份合計佔比41.53%,該等股份的實控人為李兆基。

衆所周知,李兆基是香港四大家族之一、著名香港地產發展商,其控制的公司包括恆基兆業、中華煤氣、新鴻基地產等。

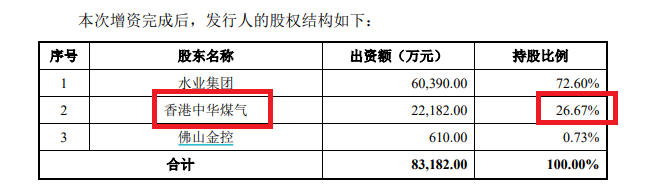

截至招股書披露日,中華香港煤氣持有佛水環保22182萬股股份,持股比例高達26.67%。頗值一提的是,中華香港煤氣持有的絕大部分股份,來自相對「低價」入股。

同業競爭質疑難消 中信證券是否勤勉?

除了增資價格低涉嫌國有資產流失,佛水環保同時存在同業競爭的質疑。

招股書顯示,佛水環保的主營業務包括城鎮自來水供應、污水污泥處理、市政水務工程建造以及生活垃圾處理業務四大板塊。

在自來水供應板塊,佛水環保被質疑與佛山市西江供水有限公司(西江供水,佛水環保間接控股股東佛山公控持股50%的公司)存在同業競爭,因為西江供水的自主營業也是供水。

佛水環保及保薦人中信證券解釋稱,西江供水與發行人不構成同業競爭主要原因如下:(1)西江供水為佛山公控合營企業,不是發行人控股股東全資或控股子公司;(2)西江供水僅向佛水環保以及瀚藍環境旗下水廠提供自來水,未納入市政水網系統,不直接向終端消費者供水,而公司供水業務均納入市政水網系統,直接向終端用户供水;(3)西江供水目前不具備特許經營權資質而佛水環保具備特許經營權資質。此外,西江供水承擔的主要是佛山市部分地區備用水源以及緊急供水的功能。因此,二者雖然屬於同一行業,但不存在競爭關係。

但這樣的解釋存在疑問,西江供水雖是佛水公控的合營企業,但佛水公控持股比例達到50%,達到「共同控制」的標準。

《企業會計準則第40號——合營安排》明確規定,合營安排,是指一項由兩個或兩個以上的參與方共同控制的安排。

由於佛水環保登陸的是A股主板,故同業競爭問題屬於實質性障礙。可公司及保薦人中信證券在解釋不構成同業競爭時,對合營企業的理解沒有深入到「共同控制」,保薦人是否勤勉盡責?

此外,佛水環保和西江供水的供水範圍雖有所不同,但按照嚴格的同業競爭認定標準,不能以銷售範圍的不同來認定不構成同業競爭。同時,西江供水對佛水環保還存在一定的替代性,故同業競爭質疑難消。

招股書顯示,佛水環保還與西江供水存在大量的關聯交易。報告期內,公司向西江供水採購自來水金額分別為5802.77萬元、7512.84萬元、7471.34萬元和5669.83萬元,佔營業成本的比例分別為5.37%、5.54%、4.51%和3.16%。

同時,西江供水還是佛水環保的客户。報告期內,公司向西江供水關聯銷售勞務及服務金額分別為5817.65萬元、795.20萬元、899.01萬元和20.64萬元,主要服務內容為工程施工服務。

與存在同業競爭質疑的關聯方既有關聯銷售,又有關聯採購,佛水環保的業務獨立性還有待提高。

在工程板塊,佛燃能源及下屬公司涉及工程業務;佛山公控控制的佛山綜合能源(公控)有限公司,經營範圍中包括「國內外工程承包」;佛山公控控制的寶裕發展有限公司,經營範圍中包括「環保工程」。上述三家公司及旗下公司皆與佛水環保的工程業務一樣,屬於工程板塊。

佛水環保稱,上述幾家「親戚」公司的細分業務領域與佛水環保不一致,不存在同業競爭關係。

推薦文章

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

打新攻略 | 中籤即賺1.7萬港元?深演智能三日暴漲逾700%!天辰生物等火熱招股中,下一隻爆款新股是誰?

華盛早報 | 美伊據悉再延長休戰60天!Anthropic H輪估值9650億美元反超OpenAI;戴爾AI收入暴增,績后飆升近40%

5月29日外盤頭條:Anthropic新一輪融資后估值達9650億美元 機構料美伊達成協議概率較高

美股機會日報 | 4月PCE數據將出爐!通脹或創近三年新高;特朗普擬入股無人機公司,UMAC盤前狂飆30%;軟件股盤前集體反攻

一圖看懂 | 小鵬汽車Q1營收同比下降17.6%,Q2交付和營收預期強勁,預計Robotaxi、人形機器人年內實現量產

財報前瞻 | 股價跌跌不休!美團Q1財報能否驗證拐點逆轉行情?機構料「至暗時刻」已過!

港股異動 | 智譜午后漲勢擴大至9%!總市值逼近7000億港元