原創精選> 正文

沉寂一年后又出墜毀事故,萬億美元的太空賽道還有希望嗎?

2022-09-16 11:51

- 維珍銀河(SPCE) 0

- 亞馬遜(AMZN) 0

- 特斯拉(TSLA) 0

作者:Simon

時隔一年,太空旅行賽道終於又傳出新聞。

只不過和一年前的千呼萬喚、眾人追捧相比,這次卻有些落寞:9月12日,貝索斯旗下藍色起源公司的「新謝潑德」飛行器在進行不載人太空試飛時,火箭發射后出現故障並墜毀,好在沒有造成人員傷亡。

而在2021年的7月20日,貝索斯正是搭乘新謝潑德號火箭飛往太空,並完成了長達約11分鍾的太空之旅。9天前的7月11日,競爭對手維珍銀河 $SPCE y也成功將其老闆布蘭森送入太空。

一時間,太空旅行賽道火爆。數據顯示,截至2021年11月,維珍銀河已經售出了100個價值45萬美元的太空飛船座位,維珍銀河的股價也在其成功完成首次載人太空旅行前遭市場爆炒至57美元上方。

但一年之后,太空旅行商業化並沒有如預期般實現,最近藍色起源的火箭還發生爆炸墜毀,又狠狠地向太空旅行潑了一盆冷水。這一年多來,維珍銀河的股價也自57美元高位跌落至5.5美元附近,跌幅達90%。

來源:華盛通

那麼票價昂貴令普通人難以企及的太空旅行究竟有沒有意義?而迟迟沒有實現商業化的太空旅行公司,股價還有沒有翻身的機會呢?除了太空旅行之外,火爆的太空經濟還有哪些項目?

一、太空旅行:航天商業化的開端

自古以來,人類對於天空里的星星都充滿了向往和好奇。許多浪漫的故事也和太空有關,例如嫦娥奔月、牛郎織女等。而人類社會發展至今,對於太空技術的展現、太空資源的爭奪也早已進入白熱化。但遺憾的是,至今人類還沒能去到那些神話之地,除了美國在1972年首次將宇航員送上月球。

但近期美國NASA的再度登月計劃似乎被打亂了。根據9月3日消息稱,NASA一周內第二次推迟了新一代登月火箭的發射。上一次則是在8月29日,登月火箭因故障在原定發射時間之前約40分鍾才被叫停。

8月29日直播畫面 來源:NASA

這是美國政府2019年宣佈的新登月任務,計劃2024年前將宇航員再次送上月球。NASA擬最早在9月27日再嘗試發射登月火箭,順利的話火箭將帶着飛船繞月一圈,但並不會載人登月。

而本次的主角——SLS火箭,據悉其研發成本約230億美元,而單次發射成本也高達41億美元,真可謂「燒錢機器」。除了高昂的成本外,安全性也是一大問題,這也導致這次發射被連續推迟兩次的主要原因。

高昂的成本、高門檻的技術以及容不下絲毫錯誤的高安全性要求,使得飛出太空一直都是集頂尖資源於一身的國家隊才能辦到的事。

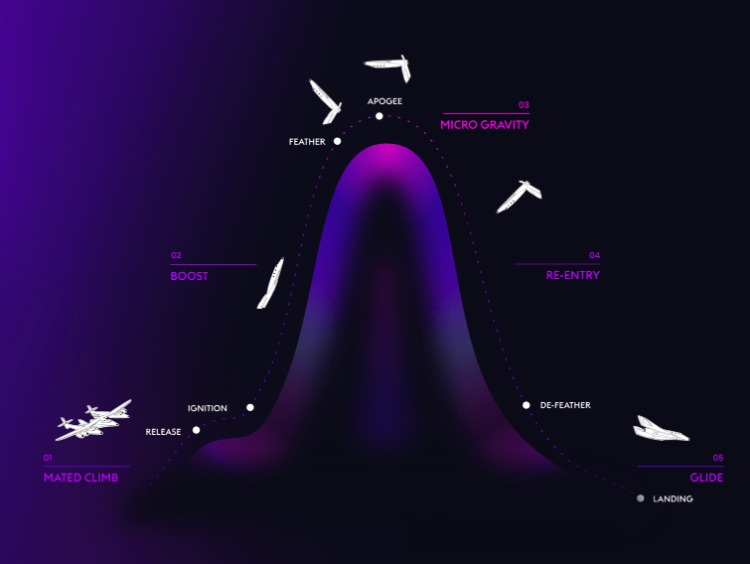

但2021年隨着維珍銀河和藍色起源分別完成了載人太空旅行,普通人的太空旅行元年似乎就此到來。儘管二者與NASA的項目所能實現的飛行高度、距離等不能相提並論,但其可以提供給參與者失重、太空觀測地球等類似體驗。

維珍銀河太空旅行示意圖 來源:維珍銀河

而最重要的是,這種和宇航員幾乎沒有差別的體驗,消費者的成本將大大降低。一般認為,2001年花費2000萬美元藉助俄羅斯航天署到訪國際空間站的美國人丹尼斯·蒂託是首個太空遊客,彼時的2000萬美元可見成本之高。而現在,維珍銀河的太空旅行票價已經降至不到50萬美元,離推動太空旅行經濟平民化更近一步。

儘管當前諸如維珍銀河、藍色起源甚至馬斯克的Space X均還未能實現大規模的商業化,但這個口子已經打開,帶給了普通人類實現「飛天」夢想的希望。相信隨着技術的不斷進步,未來進行太空旅行的成本或與當前民用航空水平相近,那麼普通人也都可以享受到太空旅行的樂趣。而諸如維珍銀河、藍色起源等公司存在的意義,正是將普通民眾遙不可及的航天體驗商業化、平民化,讓航天技術普惠大眾。

二、航天新興企業勢頭正盛

除了上述3家知名的美國企業以外,包括中國在內的商業航天賽道正火速發展。

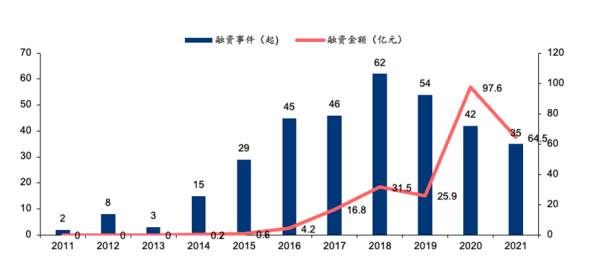

據企查查的數據顯示,2011-2021年我國商業航天賽道融資事件數量高達341起,融資事件數量從2015年起開始翻倍,2018年達到歷年最高,有62起。2011-2021年總披露的融資額達到243億元,其中2021年就超過了64.5億元。

我國商業航天賽道融資情況 來源:華泰證券

而在全球範圍內看,2021年全球商業航天產業共發生投融資事件233次,涉及25個國家的199家公司,總額超過157億美元。其中Space X是2021年融資金額最多的公司,達23.5億美元。

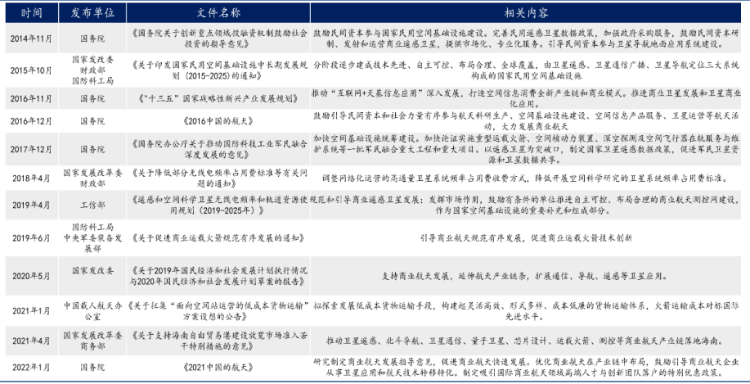

另一方面,政府端帶來的政策利好也持續支持商業航天產業發展。2014年以來,國務院、發改委等單位發佈多項政策鼓勵民間資本研製、發射和運營商業衞星,參與運載火箭的研製生產線等,為民營航天機構降低進入門檻。

北京在2021年12月11日發佈了《北京市支持衞星網絡產業發展的若干措施》,提出圍繞商業液體火箭、商業衞星、地面終端設備等環節攻關,加速推動商業航天領域高端製造。上海也在今年2月發佈了《關於本市推進空間信息產業高質量發展的實施意見》,目標是到2025年構建通、導、遙一體化空間信息系統。武漢則錨定「中國航天第三極」,打造佈局全產業鏈的「中國星谷」。

除了上述三地外,還有多個省市政策持續加碼,共同推動商業航天產業發展。

2014年以來國家政策支持 來源:華泰證券

因此,從整個商業航天賽道來説,或逐步進入黃金發展期。而以美國、中國、俄羅斯為代表的航天大國,則可能在互相競爭的背景下,更加註重產業發展。有消息稱,美國重啟登月計劃,有部分原因就在於中國計劃在2030年將宇航員送上月球。

三、太空經濟纔是星辰大海

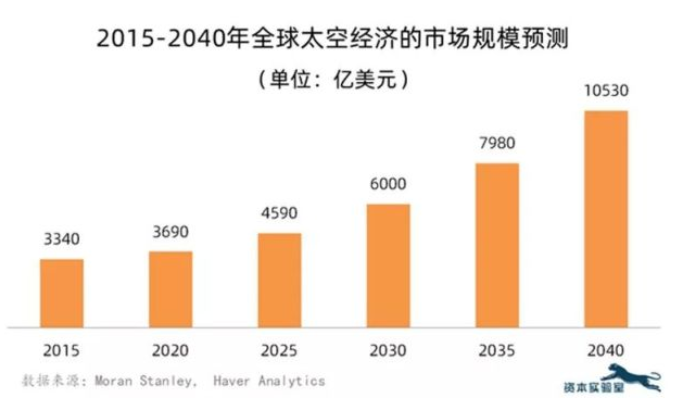

「廉價」的太空旅行更容易引起普通人的討論和關注,其潛在的商業價值也正逐步顯現。據瑞銀集團2021年報告預測,到2030年,太空旅行的市場規模將達到40億美元。

但相較於太空經濟的整體規模,太空旅行市場並不算大。根據瑞銀的預測,2030年整個太空經濟規模將增長至9000億美元左右,太空旅行佔比只有不到5%。放寬視野來看,從太空運輸能力的角度來看待私有公司的航天業務,市場前景就會寬廣得多。太空經濟研究機構Caelus Partners總裁米卡·沃爾特·蘭奇表示,他一直覺得比起太空旅行,「私人航天飛行」或者「商業航天飛行」是一個更恰當的稱呼,「就好比航空業務,部分是為遊客服務,但更多是服務於商業客户。」

來源:資本實驗室

因此,除了維珍銀河將專注於亞軌道旅遊體驗以外,對於藍色起源和SpaceX兩家公司而言,利用自己的太空飛行能力,深度參與正在蓬勃發展的太空經濟生態系統或許纔是最終目的。

目前來看,未來太空經濟主要增長點或在兩個方面,一是商用空間站項目,一是衞星互聯網(此前有過關於衞星互聯網相關文章,請參閱《馬斯克星鏈欲「拉攏」蘋果,「捅破天」的投資機會有哪些?》)。而事實上,商業空間站也可以作為太空旅行的一種方式,且其高度和體驗是要遠遠好於亞軌道太空旅行的。加上國際空間站即將在2030年左右退役,興建商業空間站或成為未來幾年的熱潮。

而最具想象空間的,則依然是衞星互聯網。2020年,全球商業衞星產業鏈收入達到了2710億美元,佔整個航天經濟收入的73%。從2021年數據看,基於衞星的導航和通信技術佔據了太空經濟的92%,收入則上升至3100億美元,其中服務提供細分賽道佔據2850億美元。

來源:歐洲諮詢

除了航天企業外,諸如軟銀、谷歌、Meta等互聯網巨頭,甚至高通、本田、吉利等企業也參與到航天事業中。今年6月,「吉利未來出行星座」首軌九星在西昌衞星發射中心以一箭九星的方式發射成功,衞星順利進入預定軌道。

總之,未來太空資源的爭奪將繼續白熱化,而諸如商業空間站、太空運載、太空旅行、衞星互聯網等細分賽道也將勢必快速成型,從而推動產業鏈高速發展,市場規模或進一步擴大。而在安全性不斷提高、成本不斷降低、技術不斷進步的趨勢下,諸如太空旅行等商業化或將很快實現。一旦開始常態化商業太空旅行,維珍銀河等公司股價則可能開始又一輪上升。

投資乾貨攻略

作為普通投資者的我們,暫時或仍無法體驗到太空之旅的樂趣,但考慮佈局以下太空經濟產業的明星公司或是不錯的選擇:

維珍銀河 $SPCE :提供亞軌道太空旅行的商業太空公司

亞馬遜 $AMZN :與藍色起源同屬於貝索斯,未來或運用火箭、空間站實現太空運輸等工作

特斯拉 $TSLA :與Space X同屬於馬斯克旗下,未來需要注意馬斯克是否將Space X資產注入特斯拉完成上市

吉利汽車$00175.HK :中國領先的汽車製造商,通過發送自己的衞星實現「車星相連」

亞太衞星 $01045.HK :中國航天科技集團控股的上市公司,為亞太地區以至歐、美等地之廣播及電訊商提供優質的衞星轉發器、衞星通信與衞星電視廣播服務,多年來業績卓著。

香港航天科技 $01725.HK :以衞星製造業產業核心,服務全球商業航天衞星整星設計與定製、衞星載荷設計與定製、零配件、總裝與集成測試等上下游產業生態圈公司。

欄目簡介:

盛言牛熊:華盛通美港股觀點類欄目,精選主流財經媒體和意見領袖評論。即時分析行情熱點,揭示投資機會,縱論宏觀大勢。

作者簡介:

Simon,華盛資訊觀察員,專注於全球交易市場的頑強小韭菜

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號