熱門資訊> 正文

人民幣匯率如何影響A股?——「811」匯改以來全覆盤

2022-09-14 17:27

本文來自:平安研究,作者:魏偉 張亞婕 郭子睿 郝思婧

摘要

自「811」匯改以來,人民幣匯率進入了雙向波動,實盤交易貨幣屬性抬升且波動有所放大;而權益市場往往擔憂於匯率波動對A股市場帶來的影響。我們從歷史覆盤來看,匯率並非能直接影響於A股市場,短期有情緒,長期有共振因子。究其根本,匯市和股市有各自的定價體系,共振的本質源於共同的驅動因子。其中,匯率其實更多和出口正相關,對於外部重大事件以及國內基本面變化更為敏感;A股的主導因子更多且反應略有滯后。從全歷史覆盤來看,我們可以將共振因子歸為基本面、流動性以及事件驅動等三方面。

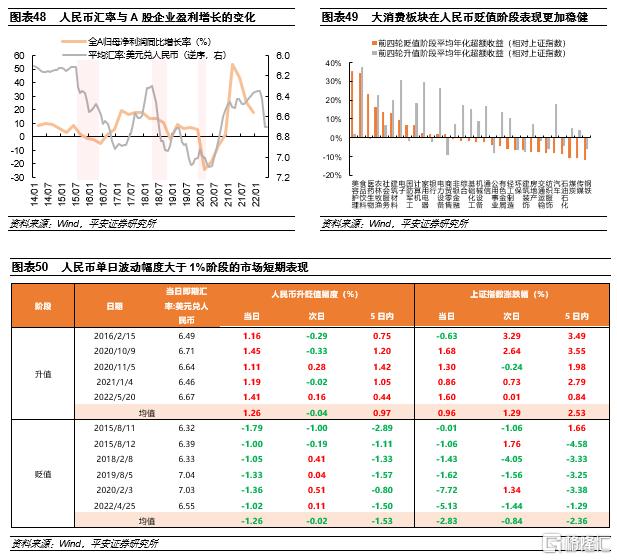

第一,長期來看,匯市與股市在驅動因子相同時更易發生共振。「811」匯改以來,人民幣兑美元匯率與上證指數的長期相關係數在0.6左右,其中,在2017年國內外經濟共振復甦和2018年中美摩擦升級階段,匯率與A股走勢同步性增強,二者階段性相關係數升至0.8-0.9左右。而從短期視角看,A股在匯率大幅波動期(如單日漲跌幅超過1%)也會有短期共振,並且在大幅貶值當日A股下跌幅度更大,結構上看,在大幅貶值階段,紡服/家電等出口型行業的短期跌幅小於市場整體。

第二,從基本面視角看,匯率受出口的影響敏感度更高,而在匯率貶值階段,A股中進口型行業受到的成本壓力衝擊更為明顯。與理論上貶值利好出口不同,宏觀數據表明「811」匯改以來我國出口增速與人民幣匯率變化基本同向,2015-2016年持續貶值同期出口增速持續下行由正轉負,2020-2021年升值期間出口增速中樞升至20%以上高位。對應於A股市場,家電/電子等出口型行業並未在貶值期間有明顯的超額收益,反而在人民幣升值階段呈現順周期行情;相比之下,交運/鋼鐵等進口型行業以及房地產等外債較多的行業在貶值階段的表現弱於升值階段,這與貶值加大成本壓力和償債壓力有關。

第三,從流動性視角看,外資行為尚未對A股有決定性影響,但對行情的順勢強化作用日益凸顯。匯市和股市同樣受到貨幣政策和無風險利率變化的影響,但不同點在於匯率更多關注中美貨幣政策的差異和兩國國債利差的變化,A股則會受到社融、權益市場資金供需以及金融監管政策等多重因子的影響。從A股市場上的外資行為來看,外資往往在人民幣升值期間加速流入,北上資金在人民幣升值期間日均淨流入規模均值為17億元,貶值階段均值不足4億元;其持倉結構往往順應A股結構性行情進行調整。

第四,從事件驅動視角看,匯率對外部事件的敏感性更強。特別是2018年以來,外部事件(如中美摩擦、新冠疫情等)發生后,匯率和股市在期初的反應趨於共振,特別是匯率波動和北上資金行為往往領先於A股價格變化。但中長期走勢可能會有所分化,匯率走勢與事態變化基本同步,A股市場則可能在其他多重因素的影響下迎來反轉。

回顧2022年3月以來新一輪人民幣貶值,A股與匯率走勢的相關性轉弱,3-4月期間疫情衝擊經濟下行背景下二者共振下跌,5-6月期間A股反彈領先於人民幣貶值速度放緩,7月以來A股短期盤整而匯率再度快速貶值。短期來看,我們認為在美元高位震盪、流動性外緊內松、出口預期回落的背景下,人民幣貶值壓力仍存,A股在經歷了前期盤整后整體反應可能趨於鈍化;長期來看,我國經濟增長特別是高端製造業在全球的相對競爭力有望持續顯現,A股與匯率均有支撐。

風險提示:1)國內宏觀經濟下行超預期,出口和房地產行業景氣超預期下滑;2)美聯儲緊縮不及預期;3)新冠肺炎疫情蔓延超預期;4)地緣政治博弈升級超預期;5)金融監管以及去槓桿政策加碼超預期。

01

背景:人民幣雙向波動漸成常態

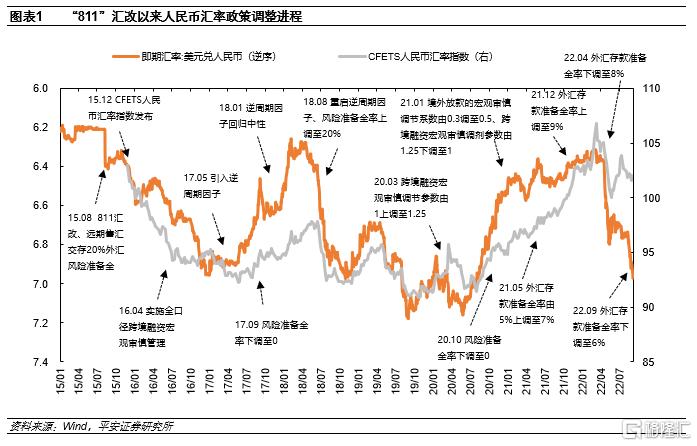

2015年「811」匯改以來,人民幣匯率市場化機制逐漸完善。2015年8月11日,中國人民銀行發佈《關於完善人民幣兑美元匯率中間價報價的聲明》,完善人民幣兑美元匯率中間價報價,增強人民幣兑美元匯率中間價的市場化程度和基準性。這是央行在2005年之后時隔十年再度啟動人民幣匯率的改革。2015年12月,外匯交易中心發佈CFETS人民幣匯率指數,以一籃子貨幣為參考,採用考慮轉口貿易因素的貿易權重法計算籃子貨幣權重。此后,雖然在劇烈波動期經歷了「逆周期因子」等宏觀調控政策的干預,但整體市場化改革方向未變,2020年10月以來,隨着人民幣兑美元中間價報價模型中的逆周期因子淡出使用,央行也更多以外匯存款準備金率等市場化工具來調節外匯市場的供求關係。

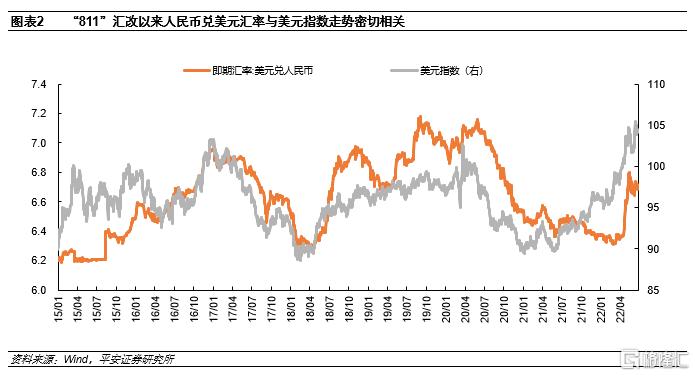

日常對於人民幣匯率價格的觀測主要有2種:一種是雙邊匯率,市場最為關注的是美元兑人民幣匯率,如果上升,則意味着人民幣貶值,反之為升值;另一種是多邊匯率,通常以貿易比重為權重對匯率進行加權平均得到有效匯率指數,如果有效匯率指數上升,則意味着該國貨幣升值,反之為貶值。當然,美元兑人民幣匯率與人民幣匯率指數長期相關性較強,但是也有不同步的階段;美元兑人民幣匯率與美元指數的走勢雖然有高度正相關性,但也有背離階段。考慮到資本市場對美元兑人民幣匯率的關注度更高,數據也更高頻,因此本文對人民幣升/貶值的階段劃分以此為參考。

「811」匯改以來,人民幣兑美元匯率一改此前單邊升值的走勢,進入雙向波動「新常態」,近7年里在6.2-7.2區間寬幅震盪。理論上講,影響人民幣匯率波動的因素繁多、機制複雜,從反映供求關係的國際收支視角看,國際貿易、金融市場上的跨境資本流動均對外匯供求有顯著影響;其中,境內外實體經濟增長差異、金融市場的預期回報率差異、美元指數的周期變化、全球資金風險偏好等均是影響跨境資本流動的重要因素。特別是隨着人民幣匯率市場化改革持續推進,人民幣作為風險資產的金融屬性不斷放大,人民幣兑美元匯率雙向浮動漸成常態,人民幣匯率波動與其他金融資產價格變化的相互影響也變得更為複雜,需要具體情況具體分析。

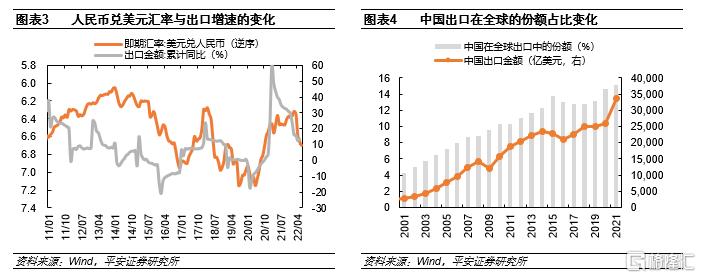

首先,對於外貿出口而言,實際經驗表明「811」匯改以來中國出口增速變化與人民幣匯率變化大多同向。理論上講,人民幣貶值意味着以人民幣計價的商品在全球外貿市場上的價格下降,進而提升中國出口商品的相對競爭力,我國出口增速以及出口規模在全球貿易中的份額也將受益提升。但實際情況並非如此,「811」匯改以來我國出口競爭力的變化與人民幣匯率變化的方向基本同向,例如,在2015Q3-2016年人民幣持續貶值階段,人民幣兑美元即期匯率和CFETS人民幣匯率指數分別下跌9.3%和7.8%,年度出口增速自2014年的6.0%降至2015年的-2.9%和2016年的-7.7%,我國出口在全球出口中的份額自2015年的13.7%降至2016年的13.1%,這也是2000年以來我國出口份額的首次年度回落;而在2020-2021年間人民幣持續升值階段,年度出口增速自2019年的0.5%連續回升,2020年和2021年分別達到3.6%和29.9%,我國出口在全球中的份額佔比自2019年的13.2%持續提升,2021年創新高至15.1%。不過,在2017-2018年間,人民幣匯率先升后貶,同期我國出口增速持續回升,但在全球中的份額佔比波動回落。

究其原因,我們認為應更多從人民幣微觀交易機制與出口景氣的交叉作用視角來理解宏觀數據的變化。人民幣幣值變化是外匯市場交易的結果,出口景氣帶來的資金供需變化以及其他金融行為均會影響人民幣定價,當出口貿易高景氣支撐結匯需求的影響力顯著強於其他金融行為的影響時,匯率變化與出口競爭力變化基本同向,也即人民幣兑美元升值與中國出口高增以及在全球出口中的份額提升基本同步;而在其他因子主導跨境資金流動的階段,出口與匯率的相關性可能會階段性走弱或者表現出並不穩定單調的相關性,例如在2018年中美貿易摩擦期間,人民幣匯率大幅貶值,同期出口增速受到企業為規避后續制裁而搶出口的影響迎來持續回升,但中國出口在全球中的份額不增反降。

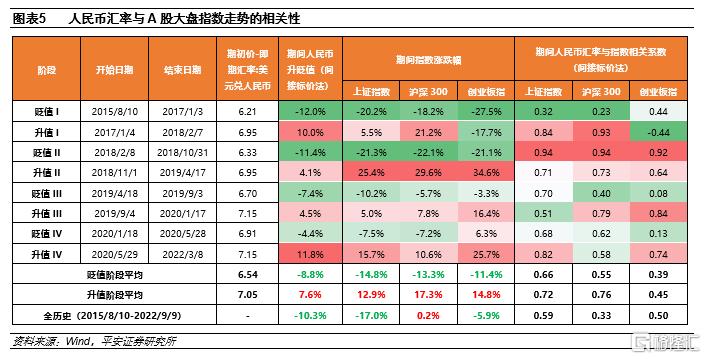

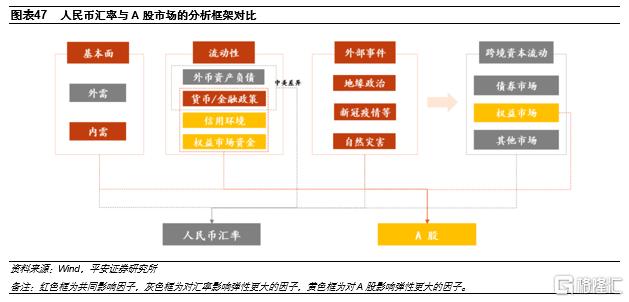

其次,對於A股而言,匯率變化與A股市場表現的相關性更為複雜,人民幣幣值與權益資產價格均是市場交易定價的結果,二者並非簡單的因果關係,間接傳導渠道也十分多元,需要具體到各階段實際環境進行細緻拆解;而從「811」匯改以來的市場表現來看,人民幣匯率與A股大盤指數漲跌的相關性波動較大,與上證指數的正相關性相對更明顯一些。本篇報告將重點研究分析「811」匯改以來人民幣匯率波動與A股市場的交叉影響。

理論上講,匯率與股市之間並非簡單直接的因果關係,而是受到同類因子影響或彼此之間共振而存在一定的走勢相關性。一方面,匯率和股價有許多重合的影響因子,包括但不限於基本面、貨幣政策、地緣政治等,如經濟增長動能預期增強有望提升人民幣資產在全球市場中的競爭力,推升匯率升值,同時也可能通過企業盈利增長的渠道而推升股價。另一方面,匯率和股市之間也有交互影響,如股市上漲會提升人民幣資產的收益率預期,進而吸引更多外資流入,人民幣匯率受益走升;而人民幣升值又會影響企業進出口增長、匯兌損益、外債成本等,由此帶來的上市公司基本面預期的變化可能會相應體現在公司股價變化上,並且,人民幣升值預期可能又會吸引外資的持續流入,提高權益市場的流動性。

從實際表現來看,「811」匯改以來人民幣匯率與A股大盤指數具有一定的正相關性,但整體波動較大。從全歷史階段來看,匯率變化與A股市場漲跌有一定正相關性,與上證指數的相關性明顯強於滬深300和創業板指;並且,隨着A股國際化進程不斷推進,2017年以來滬深港通等互聯互通機制的完善以及國際指數的納入,A股與匯率的交叉影響程度也因跨境資本流入渠道更加暢通而有所提升。分階段看,匯率與股市的相關性波動較大,並且呈現出一定的非對稱性,即在人民幣升值階段的相關係數普遍高於貶值階段;另外,在2018年中美貿易摩擦升級階段,權益市場與外匯市場的主導影響因子和情緒走向重合度相對較高,兩者的價格走勢也呈現更顯著的同步趨勢。另外,在人民幣快升快貶的劇烈波動階段,A股表現與匯率變化也不具有穩定單調的關係。

02

回顧:覆盤匯率與A股的相關影響

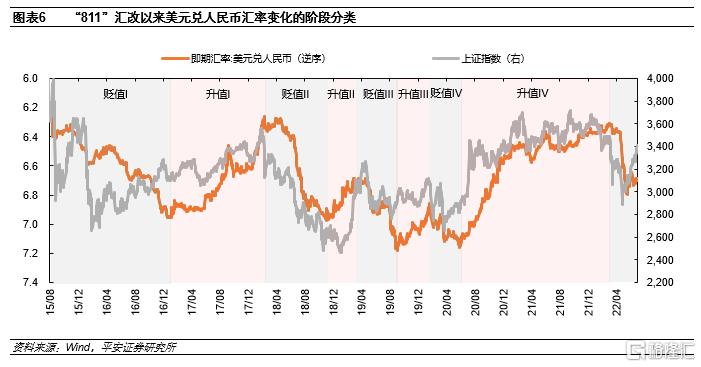

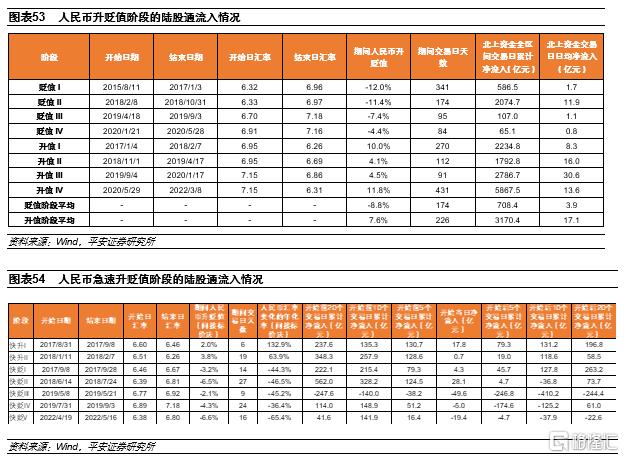

綜合考慮匯率走勢和驅動因子,我們把「811」匯改以來人民幣匯率變化分為8個完整的升貶值階段,2022年3月以來進入新一輪的人民幣對美元的貶值期。在本部分,我們重點回顧在歷史上人民幣4個貶值和4個升值期間,匯率與A股市場的交叉影響以及結構特徵。

2.1 2015.08-2016.12(貶值I):「811」匯改落地,A股短期同跌但中期率先企穩

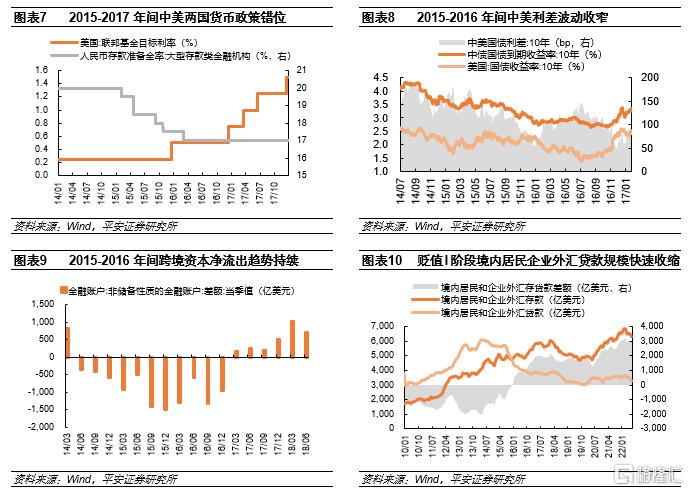

2015年8月10日至2017年1月3日,美元兑人民幣即期匯率由6.21升至6.96,人民幣貶值幅度約為12.0%。同期美元指數上漲6.3%;中美10Y國債利差自124bp波動收窄至66bp。在此階段,人民幣匯率貶值主要受到中美利差不斷收窄、國內企業和居民提前償還外幣貸款等導致的跨境資本持續流出的影響。

「811」匯改后,累計升值近十年的人民幣匯率迎來了貶值情緒釋放窗口,長期貶值預期下的跨境資本流出加速人民幣貶值。2005年第一輪匯率改革后,人民幣開啟了十年長牛行情,2005年7月至2015年6月期間美元兑人民幣即期匯率自8.3降至6.2附近,人民幣累計升值近25%。然而,長期升值積累了較多貶值情緒,2015年第二輪匯率改革打開了情緒釋放的窗口,中美利差的持續收窄以及持續貶值預期帶來國內企業和居民提前償還外幣貸款等導致跨境資本持續淨流出,由此帶來人民幣的持續貶值。在此階段,跨境資本持續淨流出,2015-2016年間我國的非儲備性質的金融賬户差額連續八個季度為負值,平均季度差額為-1063.2億美元;銀行代客結售匯差額和境內銀行代客涉外收付款差額也自2015年7月開始持續為負值。

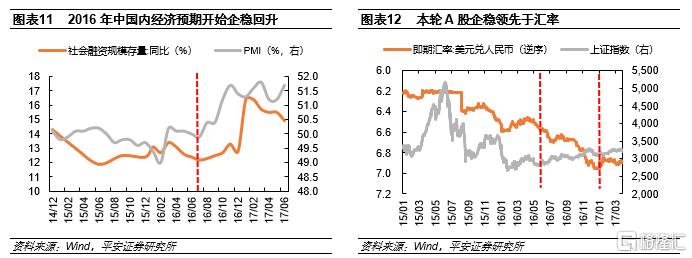

重點關注影響此輪人民幣貶值的三條主線:第一,中美兩國經濟周期和貨幣周期的錯位,導致中美利差持續收窄,使得人民幣兑美元匯率面臨貶值壓力。其中,國內經濟增速降至7%以下水平,而美國經濟增速則逐季回升。與此同時,國內在面臨經濟下行和A股市場深度調整的壓力下開啟貨幣寬松,2015年9月-2016年期間累計降準150bp;而美聯儲同期則處於貨幣政策緊縮周期,2015年和2016年分別加息25bp,由此帶來中美利差不斷收窄。第二,境內居民和企業外匯存貸款差額由負轉正改變人民幣供需結構,貶值壓力進一步積累。2015年之前,人民幣長期升值帶來外匯存貸款持續倒掛,而在「811」匯改之后,人民幣貶值情緒持續釋放,外匯貸款規模快速收縮而同期外匯存款穩步走升,境內居民和企業的外匯存貸款差額由負轉正,外匯市場上人民幣供給明顯增加,貶值壓力進一步積累。第三,美元指數自2016年中開始震盪走升也是后期人民幣貶值的直接因素之一。進入2016年后,全球面臨的不確定性顯著抬升,2016年6月24日英國意外脱歐,11月9日美國大選結果出爐,特朗普當選美國第45任總統,避險情緒升溫助推美元指數於2016年中開始顯著走強。

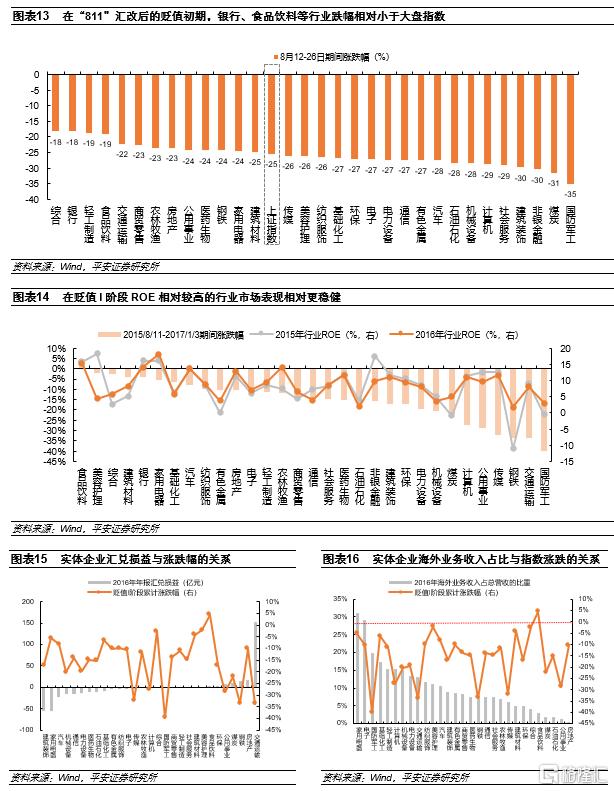

對於A股市場而言,整個階段二者相關性並不強,僅在貶值初期對原已脆弱的A股市場有短期衝擊,並且本輪A股企穩明顯早於匯率拐點。從本輪貶值階段的全部時間範圍來看,上證指數累計下跌20.2%,創業板指跌幅更多,累計下跌27.5%,而滬深300下跌18.2%;雖然此階段A股市場與人民幣匯率均有下跌,但二者相關性並不強,主要大盤指數與人民幣匯率的相關係數平均在0.3。究其原因,在此階段引發股市和匯市下行的因素更為複雜多元,主導因子的重疊度並不高。具體來看,A股市場的調整更多源於權益市場流動性的收緊。2015年5月監管部門開始加大對場外配資等槓桿資金的嚴監管,引發A股市場在創新高后恐慌性下跌;2016年1月市場擔憂於「減持新規」和註冊制可能衝擊股市流動性,試點熔斷機制激化了市場羊羣效應。隨着一系列嚴監管文件的落地、註冊制改革的暫緩以及經濟景氣和信用環境的企穩,A股市場於2016年中開啟反彈,2016年7月-12月期間,社融存量同比增速自12.2%升至12.8%,製造業PMI指數自49.9%升至51.4%,同期上證指數累計上漲5.9%,人民幣匯率累計貶值4.6%。不過,從短期視角看,在本輪匯率貶值初期A股仍然受到了階段性衝擊影響,即2015年8月中旬開始海外股市的暴跌和國內811匯改后人民幣匯率快速貶值導致市場避險情緒高企,A股在短期穩定后開啟二次下跌,8月12日-8月26日期間上證指數累計下跌25.5%。

結構上看,在科技牛結束之后,此階段白馬藍籌行業的表現更加穩健。首先,從短期視角看,在人民幣貶值初期加速A股下跌的階段,銀行、食品飲料等行業具有相對韌性。在2015年8月12日-26日期間,上證指數累計下跌25.5%,創業板指跌幅更大,累計下跌30.0%;分行業看,銀行、輕工製造、食品飲料行業跌幅在18%-20%左右,整體跌幅小於大盤指數;相比之下,國防軍工、煤炭、非銀金融等行業跌幅最大,超過30%。其次,從長期視角看,此階段A股市場迎來了風格切換,市場定價從此前外延式併購帶來利潤增速提升轉向為關注高ROE帶來的業績增長,傳統盈利能力較強的行業龍頭開始估值修復並有進一步的估值溢價抬升,而在2013-2015年中小創行情期間高估值公司的估值則大幅回落。其中,在2015年8月11日至2017年1月3日期間,食品飲料是唯一實現正收益的申萬一級行業指數,累計上漲4.5%,行業ROE穩定在15%左右;同時,銀行、家用電器等ROE較高的行業期間累計跌幅相對較小。從行業基本面來看,匯率貶值背景下,2016年建築裝飾、家用電器、汽車等行業匯兌收益規模相對較高,在貶值I階段三個行業平均收益率為-10.2%,相比大盤更加穩健;交通運輸行業2016年匯兌損失規模最高超150億元,行業指數的跌幅也相對更深。另外,從海外業務收入佔比較高的行業的市場漲跌來看,並未有一致性規律,電子和家用電器行業指數的累計跌幅相對較小,分別下跌10.5%和5.4%;但國防軍工、計算機、機械設備等行業跌幅相對較大。

2.2 2017.01-2018.02(升值I):國內外經濟同步復甦,匯率與A股共振上漲

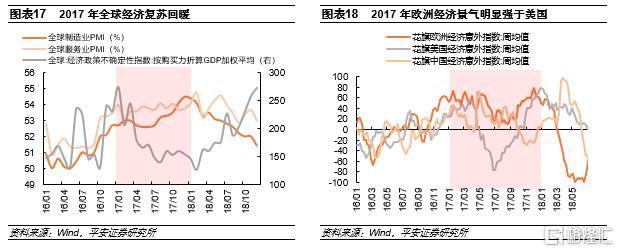

2017年1月3日至2018年2月7日,美元對人民幣即期匯率由6.96逐漸降至6.26,升值幅度約為10.0%;同期美元指數顯著走弱,累計下跌12.6%。在此階段,人民幣兑美元匯率轉跌為升的主要原因包括:美元匯率自身走軟、中國政府金融強監管重新拉大中美利差、中國央行顯著加強資本流出管制並重新增強了對每日匯率中間價的控制能力等。

首先,從全球視角來看,全球經濟復甦、特別是歐洲經濟強於美國背景下,美元指數持續走弱。此階段美元指數自身走軟的原因主要有三方面:一是經濟增長方面,全球經濟復甦回暖,歐元區景氣強於美國。2017年全球GDP實際同比增長3.75%,高於此前5年(2012-2016年)的經濟增速,PMI指數連續回升,經濟政策不確定性指數則連續回落。分區域看,歐元區經濟在2017年的復甦程度超過了美國經濟,歐元區2017年四個季度的實際GDP增速分別為2.8%、2.0%、2.8%和2.8%,同期美國的增速分別為1.9%、2.1%、2.3%和2.7%,歐元區四個季度的經濟增速平均高於美國0.3個百分點,一改此前歐洲主權債務危機爆發以來,歐元區經濟增長持續弱於美國的態勢。二是貨幣政策取向方面,美歐的貨幣政策走勢由分化轉為趨同,其中,美聯儲早在2013年即表態會退出量化寬松政策,當時全球主要央行中僅有美聯儲在致力於收緊貨幣政策,這也推動了美元指數在2013年至2016年期間不斷上升,進入2017年,歐央行多次釋放將會在后續緊縮貨幣政策的信號,提振了歐元的走勢。三是政治格局方面,2017年,時任美國總統特朗普在美國國內政治進程中舉步維艱,該屆政府在推進醫改、税改、基建、移民、邊境牆等政策方面均遭遇了不同程度的困難,而歐元區處於主要國家國內政治風險逐漸釋放的過程;因此,對美國國內政治的預期由熱轉冷,而對歐盟政治的預期由冷轉熱,也是導致美元兑歐元貶值的重要影響因素。

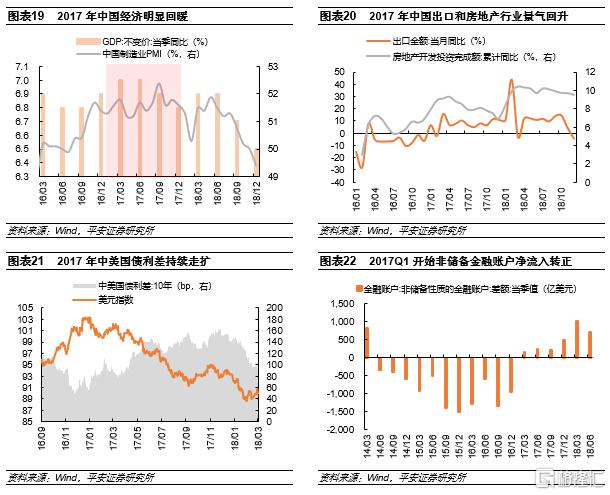

其次,從中國視角來看,國內經濟同步回暖以及中美利差不斷擴大吸引跨境資本流入,央行對匯率的政策調控也有助於穩定匯率預期。第一,經濟方面,伴隨着全球經濟復甦、國內供給側改革和棚改貨幣化安置逐漸取得成效,2017年我國經濟增長也有明顯回暖,當年GDP實際同比增長6.95%,結束了此前連續7年(2010-2016年間)增速回落的走勢;製造業PMI指數持續處於榮枯線上水平,出口增速、房地產投資增速中樞波動回升。第二,利率水平方面,國內金融嚴監管下國債利率明顯上升,中美利差持續走闊。我國政府從2016年年底起顯著增強了對國內金融市場的監管,爲了抑制國內系統性金融風險的上升、改變國內金融空轉與資金脱實入虛的局面,中國一行三會開始了轟轟烈烈的金融業去槓桿、控風險、強監管運動,此舉引發了金融市場的震盪與金融機構的調整,貨幣市場與債券市場利率顯著上升,10Y國債利率自3.1%升至3.9%附近,中美利差自66bp擴大至103bp。第三,政策操作方面,前期央行持續收緊資本流出管制等舉措開始見效。我國在經歷了持續11個季度(2014年第2季度至2016年第4季度)的資本淨流出之后,終於在2017年第一季度重新迎來資本淨流入,資本外流壓力放緩也減弱了國內外匯市場上美元供不應求的壓力,進而緩解了人民幣對美元的貶值壓力。同時,中國央行通過頻繁改變人民幣兑美元匯率中間價的定價機制,削弱了市場供求對匯率中間價的影響力,重新增強了央行對匯率中間價的控制能力,如2017年5月下旬我國央行宣佈引入逆周期調節因子等。

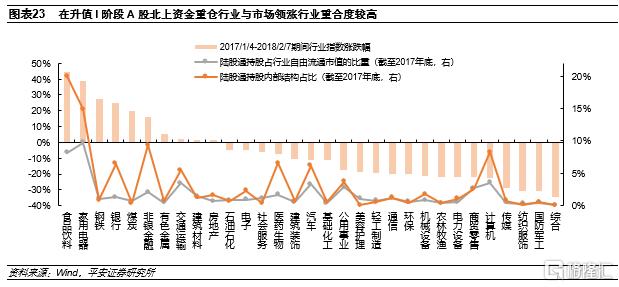

同期A股市場同樣受到基本面向好的提振而表現出順周期結構性行情,北上資金隨着資本市場推進開放持續淨流入。在人民幣升值I階段,A股市場同樣受到國內經濟復甦的提振,呈現出顯著的順周期行情,而在無風險利率持續抬升的背景下,中小創估值受到約束而迎來調整。具體來看,上證指數同期上漲5.5%,滬深300和創業板指分別上漲21.2%和下跌17.7%;食品飲料和家用電器等大消費板塊、鋼鐵和煤炭等上游周期板塊、銀行和非銀等金融板塊的漲幅相對領先,而國防軍工、傳媒、計算機等成長行業跌幅較多。並且,這種結構性行情在相關行業盈利周期向上以及集中度的提升和北上資金持續流入的共同支撐下日漸強化。2016年底以來,互聯互通機制的完善和成功闖關MSCI標誌着A股國際化進程邁出重要一步,隨着A股對外開放的擴大以及人民幣匯率的持續升值,外資也在逐步加大對A股資產的配置,在此匯率升值階段,北上資金累計淨流入近2234億元;其集中持倉的行業與市場領漲行業重合度較高,主要分佈在食品飲料、家用電器等消費板塊以及銀行、非銀金融行業。

2.3 2018.02-2018.10(貶值II):中美貿易摩擦升級,匯率與A股同步調整

2018年2月7日至2018年10月31日,美元兑人民幣即期匯率由6.26升至6.97,人民幣貶值幅度約為11.4%,貶值速度快於貶值I階段。在此階段,人民幣貶值壓力主要源於中美貿易摩擦的影響、中美經濟周期和貨幣政策取向的錯位、資本市場表現分化等。

在此階段,地緣政治衝擊對匯率影響較大,中美貿易摩擦增加中國經濟前景不確定性,資本外流壓力加大。首先,2018年中美貿易摩擦持續升級且預期相對謹慎是當年人民幣匯率波動貶值的主要因素。2018年3月時任美國總統特朗普簽署了對華貿易備忘錄,6月中和9月底美國先后兩次分別對中國500億美元商品和2000億美元商品加徵關税,貿易摩擦的持續升級削弱了國際市場對中國經濟前景的信心,受此影響,2018年6月15日-7月24日期間人民幣匯率發生了一波急速貶值,27個交易日內即期匯率自6.39貶值6.5%至6.81。其次,中美經濟增長趨勢和貨幣政策取向的差異也加大了人民幣貶值的壓力。其中,中國經濟增速處於放緩通道,前三個季度實際GDP增速分別為6.9%、6.9%和6.7%,而同期美國增長相對強勁,前三個季度實際增速分別為3.0%、3.3%、3.1%;受到基本面的影響,兩國貨幣政策取向也有明顯反差,美聯儲在2018年共有4次加息累計75bp,中國央行年內則有3次降準累計250bp,中美利差自103bp收窄至36bp。再次,國內A股市場的大幅下跌與匯率貶值共振,2018年2月-10月期間,上證指數累計下跌25%,同期標普500指數區間震盪小幅下跌4%。

在此階段,A股市場同樣受到中美貿易摩擦升級和下半年經濟下行壓力加大的衝擊而迎來顯著調整,且本輪權益市場調整和外資淨流出早於匯率貶值一周左右。整體來看,上證指數、滬深300、創業板指同期跌幅均在20%-22%左右;在中美貿易摩擦升級的背景下,更倚重內需增長的社會服務、美容護理等行業、防禦屬性更強的醫藥生物、銀行等行業,以及產業景氣改善的計算機、石油石化等行業跌幅相對更小。事實上,本輪權益市場的調整領先於人民幣匯率的貶值,2018年1月29日開始,陸股通從此前的連續淨流入轉為淨流出,上證指數也開始短期調整,而在當年1月29日-2月7日人民幣匯率確認貶值之前的8個交易日內,陸股通累計淨流出118.9億元,上證指數、滬深300和創業板指分別下跌7.0%、7.6%和11.0%。不過,從整個貶值階段來看,權益市場上的外資流動性所受影響不大,A股擴大開放背景下外資維持長期淨流入趨勢。具體而言,在此階段,北上資金累計淨流入超2000億元,這主要受益於在A股市場擴大開放的初期外資加大對中資資產的配置,2018年4月互聯互通額度擴大四倍、2018年6月A股正式被納入MSCI指數、2018年8月開放外籍人員開立A股證券賬户等均對外資投資A股提供了更多便利。

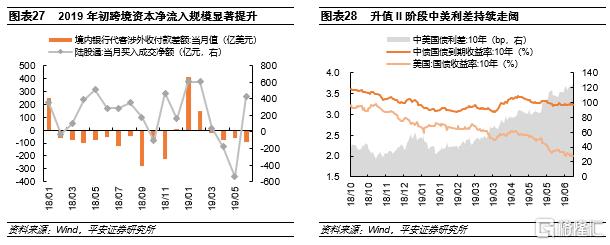

2.4 2018.11-2019.04(升值II):中美摩擦邊際緩和,匯率領先於A股企穩

2018年11月1日至2019年4月17日,美元對人民幣即期匯率由6.97逐漸降至6.69,升值幅度約為4.1%;其中在2019年1月-4月期間,匯率圍繞6.70中樞上下盤整。同期美元指數並未有顯著下降,而是維持盤整態勢,整體略微下跌0.1%。

在此階段,人民幣兑美元匯率小幅升值的動力主要在於中美貿易摩擦階段性緩和以及中美利差的再度走闊。第一,受到中美貿易摩擦階段性緩和的利好,中國面臨的跨境資本流動狀況自2018年底開始呈現改善態勢,既受到貿易順差回升的影響,也受到國內資本市場持續上漲的影響。其中,國際收支平衡表中的非儲備性質的金融賬户當季差額由2018年四季度的-153.8億美元升至2019年一季度的311.4億美元;境內銀行代客涉外收付款差額當月值由2018年2-11月期間連續10個月的負值回正,2018年12月、2019年1月和2月分別為2.7億美元、413.4億美元、151.7億美元;在金融市場中,北向資金也由2018年10月的淨流出轉為淨流入,2018年11月-2019年3月期間每個月的淨流入規模分別為469.1億元、161.4億元、606.9億元、603.9億元、43.6億元,2019年4月和5月期間再度轉為淨流出狀態。第二,隨着市場對於美國經濟增長前景的信心轉弱,以及中國經濟增長韌性顯現,中美雙邊長期利差重新擴大,兩國10Y國債利差自2018年10月底的36bp升至2019年4月17日的80bp,美國長端利率的顯著下行是利差擴大的主要影響因子。

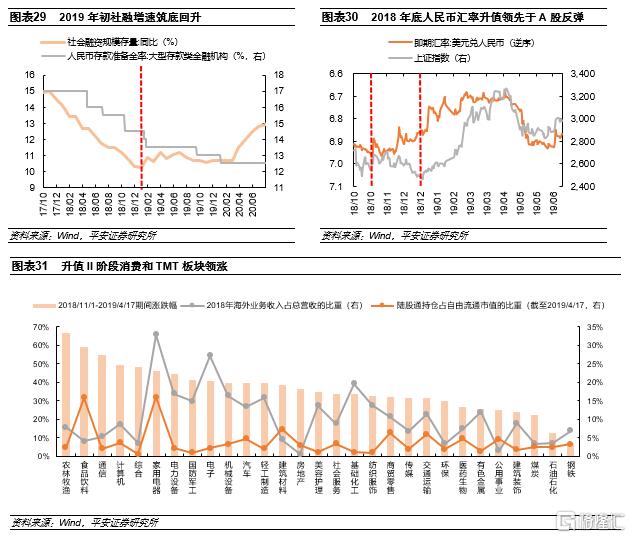

在此階段,A股市場反彈晚於人民幣升值拐點近2個月,資本市場更多受到政策寬松以及信用環境趨穩的影響,而此后市場信心的提振也吸引更多資金流入,進一步強化人民幣升值。在人民幣匯率開始企穩的同期,北上資金淨流入規模便開始有顯著增加,但受到美股快速下跌的情緒壓制以及國內基本面環境仍然偏弱,前期已經有較深調整的A股在底部震盪,並未跟隨中美摩擦緩和的利好而快速修復。直到2018年底,隨着國內政策基調從此前的金融去槓桿逐漸轉向穩增長以及央行釋放流動性寬松信號,社融增速確認築底回暖,A股纔開始觸底反彈。在2019年1月1日-4月17日期間,上證指數累積上漲30.8%,市場風格相對均衡,滬深300和創業板指分別上漲35.8%和37.3%,期間北上資金累計淨流入1162億元,人民幣升值2.6%,權益市場上漲與人民幣升值互相作用強化。結構上看,在本階段的領漲行業中,食品飲料、家用電器是北上資金持倉較多的行業,而海外業務收入比重相對更多的家用電器、電子、電力設備、機械設備、基礎化工等行業也有相對大盤指數的超額收益。

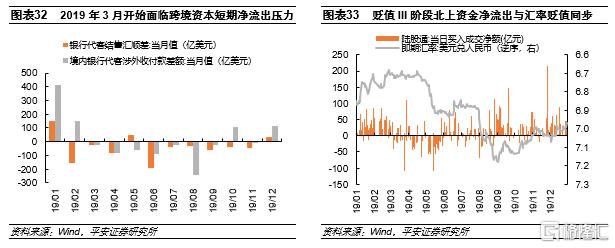

2.5 2019.04-2019.08(貶值III):中美摩擦再升級,A股反應更為鈍化

2019年4月18日至2019年9月3日,美元兑人民幣即期匯率由6.69升至7.18,人民幣貶值幅度約為7.4%,貶值速度與2018年貶值II階段相當;同期美元指數震盪向上小幅上漲2.0%。在此階段,人民幣貶值主要受到中美貿易摩擦再度升級引發外匯市場上的供求變化的影響。

回顧2019年,人民幣波動貶值的主要影響因素在於中美摩擦的再度升級。其中,2019年5月5日美方威脅要將2000億產品加徵關税税率由10%提升至25%,並於當年5月10日正式落地;5月15日美國開始加大對華科技企業制裁,禁止華為等企業得到美國零件與軟件支持;8月5日,美方威脅再次升級貿易制裁,宣稱擬對3000億美元中國輸美商品加徵10%關税,並於8月15日正式宣佈落地;8月24日,雙方貿易摩擦繼續升級,美國宣佈將提高對約5500億美元商品加徵關税税率各5個百分點;直到8月30日,中美貿易摩擦迎轉機,中國外交部表示雙方經貿團隊一直有效持密切溝通,9月5日中美代表通話同意繼續開展談判工作,人民幣此階段的貶值才告一段落。在此期間,中國面臨跨境資本短期淨流出的情況,2019年二季度和三季度,國際收支表中的非儲備性質金融賬户當季差額分別為-120.2億美元和-220.0億美元,2019年3月-9月期間,無論是銀行代客結售匯差額還是境內銀行代客涉外收付款差額均呈現逆差狀態;而在金融市場中,外資大幅淨流出發生在中美摩擦升級前期,2019年4月和5月北上資金淨流入規模分別為-180.0億元和-536.7億元,此后轉為持續的月度淨流入,不過整體波動在加大。

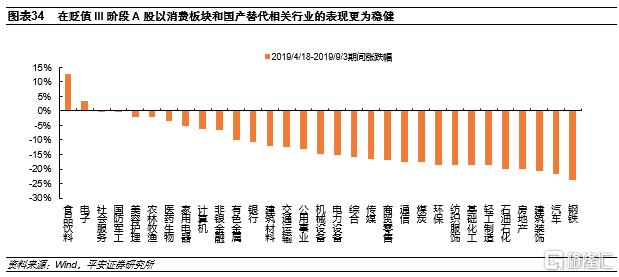

A股市場也同樣受到貿易摩擦的影響而震盪調整,但整體影響相比2018年有所鈍化,並且,此輪北上資金波動淨流出領先於匯率貶值和市場調整。在此輪貶值階段,上證指數下跌10.2%,創業板指跌幅較小,為-3.3%;同期北上資金流動波動較大,全區間內累計淨流入約107億元。特別地,在經歷了2018年中美摩擦反覆之后,2019年投資於A股的外資在雙邊摩擦再度升級之前就已搶跑,2019年4月1日-4月17日期間,北上資金累計淨流出92億元;此后,在4月23日-5月27日期間美國加大對華科技企業制裁帶來人民幣快速貶值,北上資金累計淨流出約634億元。結構上看,仍然是以消費內需為主以及受益於國產替代的相關產業有相對大盤的超額表現,在此階段,食品飲料和電子行業有絕對正收益,分別上漲12.7%和3.4%,農林牧漁、美容護理、醫藥生物、家用電器、國防軍工、計算機等行業跌幅相對較小。

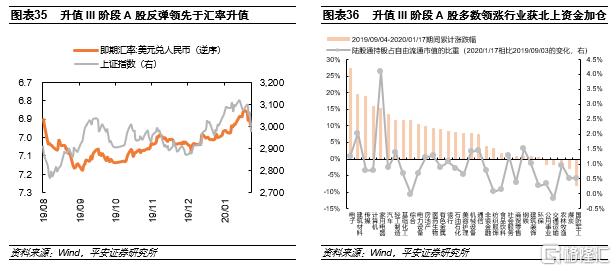

2.6 2019.09-2020.01(升值III):內外部環境均有緩和,A股領先於匯率反彈

2019年9月4日至2020年1月17日,美元對人民幣即期匯率由7.18逐漸降至6.86,升值幅度約為4.5%,升值節奏相對快於前兩個升值階段。同期美元指數在高位震盪,整體小幅下跌1.3%;中美10Y國債利差也維持在130bp-150bp區間相對穩定的水平,中美貨幣政策趨於同步寬松。

在此階段,人民幣升值主要受益於中美貿易摩擦的階段性緩和。具體來看,9月11日,中國公佈對美加徵關税排除清單,美推迟對華關税;10月10-11日,中美舉行第十三輪磋商,貿易摩擦繼續緩和;10月25日,中美談判牽頭人通話,確認部分文本的技術性磋商基本完成;11月7日,中美同意隨協議進展,分階段取消加徵關税;12月13日,中方發佈聲明,雙方已就第一階段經貿協議文本達成一致;2020年1月9日,中方確認1月13-15日中美正式簽署第一階段協議;1月14日,美國取消對中國「匯率操縱國」的認定。與此同時,國內經濟短期也出現邊際回暖跡象,有助於穩定匯率預期。2019年下半年工業增加值增速、製造業PMI景氣指數、商品房銷售增速等均有小幅回升。

A股市場同樣受益於中美關係緩和以及國內經濟短期回暖而迎來向上反彈,外資流入更為積極,成長風格有顯著超額收益。在此輪人民幣升值階段,權益市場風險偏好逐步回升,上證綜指累計上漲5.0%,同期外資淨流入更為積極,2019年9月-2020年1月期間,月度北上資金淨流入規模平均值為537.1億元。結構上看,新興科技股反彈幅度更大,創業板指累計上漲16.4%;分行業看,電子、建築材料、傳媒、計算機、家用電器等行業漲幅領先,分別上漲27.4%、19.7%、19.1%、16.1%、15.5%,其中,家用電器、建築材料等行業中的期末北上資金持股佔自由流通市值的比重較期初有明顯提升。

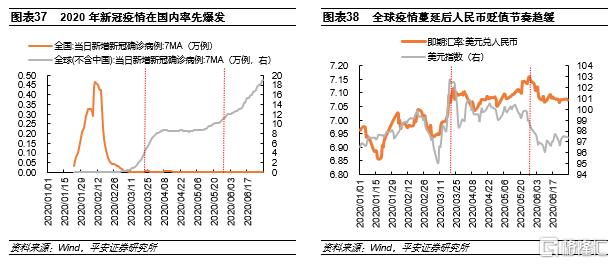

2.7 2020.01-2020.05(貶值IV):國內疫情率先爆發,A股短期同跌但中期率先反彈

2020年1月18日至2020年5月28日,美元兑人民幣即期匯率由6.86升至7.16,人民幣貶值幅度約為4.4%,貶值速度相比2018-2019年有明顯放緩;同期美元指數先漲后跌,整體略微上漲0.9%。在此階段,人民幣貶值主要受到國內疫情率先爆發加劇國內經濟前景不確定性、中美貿易摩擦再升級預期的拖累。

2020年初國內新冠疫情爆發對國內經濟和金融市場的衝擊是此階段人民幣貶值的新增主導變量。一方面,1月新冠疫情爆發導致國內一季度經濟大幅下行,3月歐美疫情擴散導致全球資本市場動盪,人民幣匯率繼續承壓。從1月23日至2月中旬,國內新冠疫情率先在武漢爆發並在全國範圍內擴散,嚴格的疫情防控下居民和企業的線下活動幾乎全面停滯,生產生活受到嚴重衝擊,市場避險情緒顯著升溫。雖然在2月下旬之后國內疫情逐漸得到控制,市場避險情緒有所降温,但歐美疫情開始蔓延引發全球資本市場動盪,美元流動性危機爆發,美元指數在97-102附近高位震盪,人民幣匯率相應承壓。另一方面,在疫情對經濟的影響不確定性逐漸緩解后,中美摩擦再度升級成為人民幣貶值的第二波壓力。其中,自2020年5月開始,中美關係中不穩定不確定的因素有所增多,5月15日,美國稱全面限制華為購買採用美國軟件和技術生產的半導體;5月23日,美國將33家中國機構和企業等列入出口管制「實體清單」。在此階段,跨境資本流動並未呈現趨勢性淨流出,僅在2020年3月,境內銀行代客涉外收付款差額和A股市場中的北上資金淨流入規模階段性轉負。

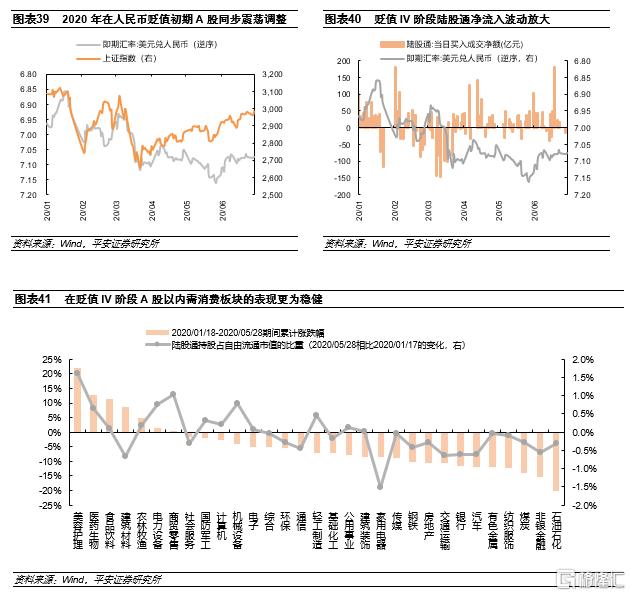

同期A股市場和外資行為的波動均顯著放大,期初A股與匯率同步調整,而此后國內寬信用助力A股領先於匯率反彈。在此階段,A股市場先后受到1月底國內疫情爆發和3月全球流動性危機的衝擊,整體震盪起伏較大,同期北上資金淨流入也受到避險情緒升溫和美元流動性衝擊的影響而波動加大;其中,在2020年1月21日-3月31日期間,上證指數累計下跌11.2%,同期北向資金累計淨流出759億元,45個交易日內有近26個交易日為淨流出狀態,單日最大淨流出規模為147億元。此后,隨着國內穩增長政策落地,社融增速自2020年3月開始底部回升,國內經濟修復預期升溫,A股市場領先於匯率築底反彈。

分行業看,疫情衝擊下,醫藥成長表現更為佔優。其中,醫藥行業在疫情催化下有顯著超額收益,而內需大消費板塊隨着國內疫情得到控制也迎來深蹲后的修復,另外,基建加碼和地產韌性也催化建築材料行業有不錯的表現;在整個區間內,美容護理、醫藥生物、食品飲料、建築材料和農林牧漁行業漲幅更為領先,分別上漲21.8%、12.8%、11.3%、8.7%和4.7%。順應行業景氣和市場熱度的變化,北上資金也同步加倉美容護理、商貿零售、電力設備等行業,減倉家用電器、交通運輸、石油石化等行業。

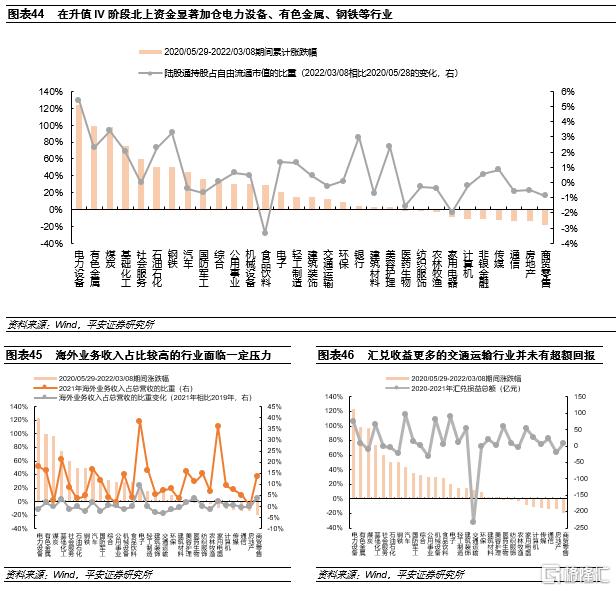

2.8 2020.06-2022.03(升值IV):外貿出口持續強勢,匯率與A股同漲但波動加大

2020年5月29日至2022年3月8日,美元對人民幣即期匯率由7.16逐漸降至6.31,升值幅度約為11.8%,這也是2015年匯改以來人民幣維持兑美元升值趨勢時間最長的一次。同期美元指數先跌后漲,整體小幅上漲0.7%。其中,在2020年6月-12月期間,人民幣匯率和美元指數一升一貶,走勢相反;而在2021年期間,人民幣和美元則成為全球「雙強」貨幣。

首先,在2020年6月-12月期間,人民幣升值的驅動力在於美元指數下行、基本面(國際收支)超預期改善以及中美關係不確定性的緩和。第一,美元指數下行是人民幣兑美元匯率升值的直接因素。美元指數從2020年5月中下旬高點100.4下行到2020年底的90左右,貶值幅度為10.4%,超過同期人民幣升值幅度。第二,2020年中國經濟增長優勢凸顯、貨物貿易出口增速上升疊加服務貿易逆差縮小大幅推升經常賬户順差以及中美利差顯著走闊吸引證券投資流入,是人民幣升值的基本面基礎。其中,中國疫情防控快進快出,2020年中國成為全球主要經濟體中唯一正增長的國家;並且,受益於防疫物資大量出口、中國出口份額上升以及發達經濟體大規模的刺激政策確保居民消費能力旺盛,2020年我國出口表現亮眼,全年貿易順差5239.9億美元,同比增長24.4%,中國出口佔全球總出口規模的比重升至14.7%;另外,2020年下半年由於中美貨幣政策的差異以及中國經濟的率先復甦,中美長端利差迅速擴大,下半年中美10Y國債利差基本保持在200BP,最高接近250BP,較高的利差吸引了大量的證券投資流入,2020年下半年境外機構和個人持有境內人民幣金融資產中的債券和股票規模分別新增1271億元和1583億元。第三,中美關係不確定性的緩和加快了人民幣匯率的升值,尤其是在2020年8月中美關於第一階段貿易協議評定取得積極進展后,人民幣升值有所提速。

其次,在2021年之后,人民幣匯率持續強勢主要得益於中國對外部門一直保持高景氣予以的基本面支撐。對外部門的高景氣具體表現為貨物貿易順差攀升、服務貿易逆差收窄、FDI和證券投資順差保持高位,2021年我國出口規模佔全球的比重創新高至15.1%。整體來看,穩健的國際收支格局為銀行間市場積累了充裕的美元流動性,從金融機構美元存款規模來看,10月份金融機構外匯存款仍高達1萬億美元,外匯市場人民幣需求旺盛。在較強的結匯需求下,一旦人民幣出現貶值傾向,企業就將美元兑換成人民幣,這會對衝人民幣的貶值壓力。

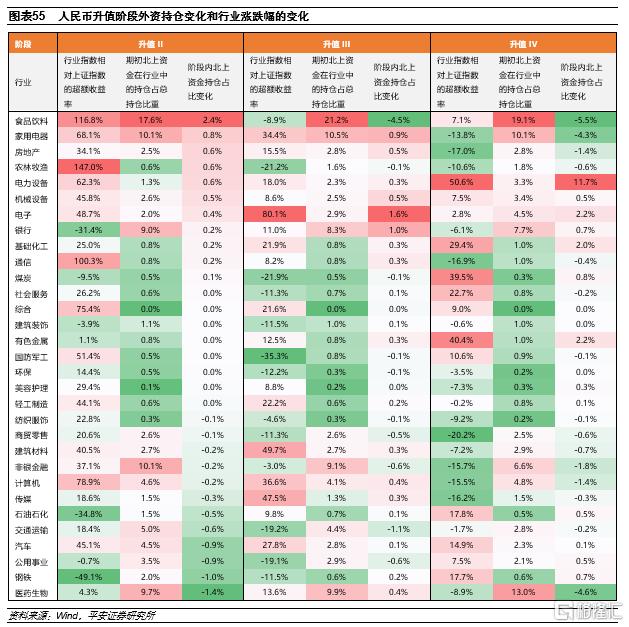

同期A股市場在持續上漲后處於高位震盪,中小創風格更為佔優,高景氣產業鏈以及上游周期板塊收益更為領先。在此階段,上證指數、滬深300和創業板指的累計漲幅分別為15.7%、10.6%和25.7%,中國經濟增長在全球範圍的比較領先優勢予以市場震盪向上的支撐。結構上看,行業表現分化仍然以國內產業景氣分化為主,電力設備、有色金屬、煤炭、基礎化工、社會服務等行業漲幅領先,分別上漲123.6%、99.4%、97.2%、74.7%和60.3%;並且,北上資金增持行業與此也多有重合,截至2022年3月8日,電力設備行業的陸股通持股佔行業自由流通市值的比重相比2020年5月28日有顯著提升5.4個百分點至9.7%,同期有色金屬、煤炭、基礎化工行業的陸股通持股佔比分別提升2.5、3.4、2.0個百分點。

03

總結:匯率與股市在共同因子驅動下更易發生共振

對比總結「811」匯改以來每一輪人民幣升/貶值的經驗,我們認為人民幣匯率與股票價格均是市場定價的結果,二者的相關性更多體現在是否受到相同因子的影響以及兩個市場之間的交叉影響,而非互為因果關係。其中,經濟增長、流動性、外部事件等均會影響跨境資本流動以及金融資產的預期收益率,基本面和偶發事件對於匯率和股市的影響趨於同步共振,而流動性的影響各有異同,另外,外資行為波動可能在一定程度上放大A股市場波動。

第一,整體來看,匯率波動與A股有一定正相關性,特別在人民幣貶值和國內企業盈利景氣下行階段A股調整壓力更大。「811」匯改以來,我們發現在人民幣升值階段,A股普遍上漲;而在人民幣貶值階段,A股往往有調整壓力。特別地,在人民幣匯率貶值與國內企業盈利景氣同步下行的階段,如2015-2017年、2018年等貶值階段,A股普遍調整的周期更長。結構上看,在人民幣貶值階段,偏向內需的食品飲料、美容護理、農林牧漁、醫藥生物等大消費板塊表現更加穩健;電子、計算機、通信、電力設備等新興成長行業在升值階段相對大盤的超額表現明顯強於貶值階段。

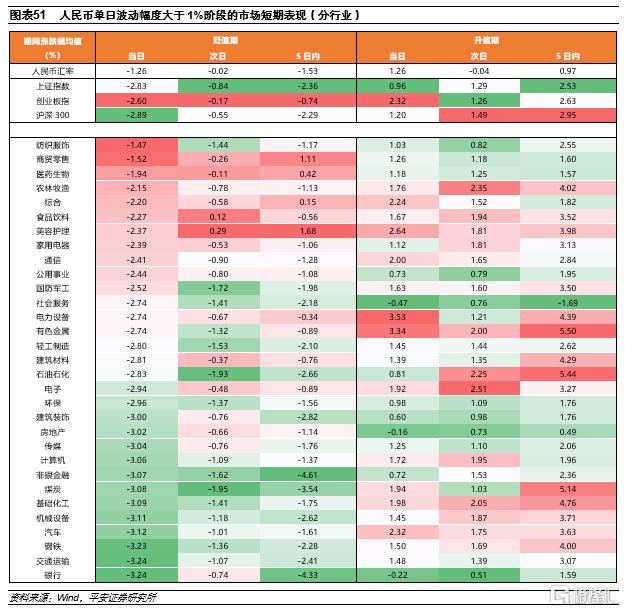

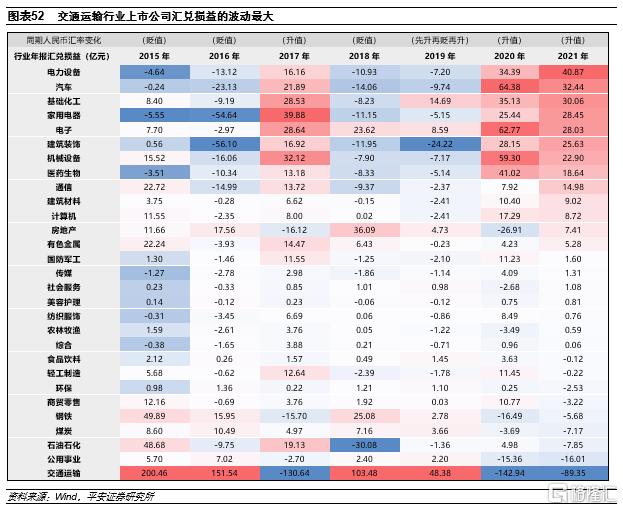

從短期視角看A股表現也具有類似的特徵。我們統計了歷史上人民幣匯率單日升貶值幅度超過1%階段的A股市場表現,發現A股大盤與人民幣匯率基本同漲同跌,且在大幅貶值當日A股下跌幅度更大。分行業看,在大幅貶值階段,市場短期以防守為主,商貿零售、美容護理、醫藥生物、食品飲料等行業相對錶現領先,銀行、交通運輸、鋼鐵、汽車等順周期行業表現相對落后,在出口型行業中,紡織服飾、家用電器行業跌幅相對小於市場整體;在大幅升值階段,成長和周期的短期表現更為強勢,以電力設備、電子為代表的的成長製造業以及有色金屬、煤炭、石油石化、基礎化工等上游周期行業相對大盤指數有超額收益,社會服務、銀行、房地產、建築裝飾等行業短期收益率相對落后。

第二,從基本面視角來看,經濟增長對匯率預期和A股市場都有影響,對外貿易對匯率的影響彈性更大。經濟基本面在匯率和權益定價中均有重要作用,經濟增速提升有助於提振本幣升值預期,而企業盈利預期向上也將予以權益資產價格支撐。其中,出口對匯率的影響彈性相對更大,出口增速的持續抬升或回落對經濟增長、金融市場、外商投資等均有影響,外匯市場上的人民幣需求將相應增加或減少,進而影響人民幣的升值或貶值。例如,在2021年間,中國出口的持續高速增長支撐人民幣匯率在美元指數上漲的同時依然保持強勢。

匯率變化對企業匯兌損益的影響在其二級市場價格變化中的反映並不具有一致規律,結構上對進口型行業影響相對大於出口型行業。理論上講,匯率變化會影響外貿企業盈利,進而影響上市公司估值定價,其中,企業出口將受益於本幣貶值帶來出口商品外幣定價的價格下降而有競爭力的提升,公司海外業務收入有望受到積極影響;但本幣貶值也會帶來企業進口成本以及外幣負債成本的增加,對企業盈利增長可能有負向作用。但在市場表現中,我們發現匯率變化對上市公司業績的影響相對複雜和滯后,對行業漲跌的影響力相對較小。結構上看,匯率波動對進口型行業的影響相對大於出口型行業,例如,交通運輸、鋼鐵等進口需求較大的行業往往在人民幣貶值階段面臨更多的進口成本壓力,較多的匯兌損失對市場預期的拖累更為明顯,相關行業在人民幣貶值階段的表現往往弱於升值階段;而家用電器、電子等出口型行業在人民幣貶值階段並未有顯著的超額收益,反而在人民幣升值階段相對更為強勢,這也與近幾年匯率升(貶)值與國內出口景氣強(弱)更具同步性的表現相一致。

第三,從流動性視角來看,影響匯率和A股走勢的因子更加多元複雜,各有異同。人民幣匯率和A股市場同樣受到貨幣政策、市場無風險利率變化的影響,但各有側重點。其中,匯率變化更多關注中美貨幣政策周期的異同以及中美利差的變化,當中美利差持續走擴時,人民幣匯率往往趨於升值,而當中美利差持續收窄甚至發生倒掛時,人民幣往往發生貶值;另外,境內居民和企業的外幣資產負債結構變化也將影響跨境資本流動。相比之下,A股市場除受到無風險利率的影響外,也會受到社融等廣義流動性、權益市場資金供需以及金融監管政策等多重因子的影響。例如,在2015-2016年人民幣貶值期間,A股市場調整更多源於嚴監管下股市流動性收緊的影響,2016年中A股率先企穩反彈則源於流動性擔憂充分釋放以及社融信用環境的築底回升。

對於A股市場上的外資行為來説,外資往往在人民幣升值期間加速流入,其持倉結構變化往往順應A股行情結構。首先,隨着A股對外開放向縱深推進,近幾年外資淨流入A股的趨勢不改,但流入節奏會隨着匯率變化而有波動;其中,外資淨流入在人民幣升值期間更為強勁,在歷史四個升值階段中北上資金日均淨流入規模平均值為17億元,而在人民幣貶值期間外資波動加大,在歷史四個貶值階段中北上資金日均淨流入規模平均值不足4億元。其次,在匯率反轉的前期,外資在A股市場的交易行為往往領先於人民幣匯率變化,並且,在人民幣快速升(貶)值期間往往也伴隨着北上資金短期同步淨流入(出)。第三,從結構上看,在升值階段,外資集中持倉或者明顯加倉的行業與市場領漲行業的重合度相對更高。

第四,從事件影響視角來看,外部事件對匯市和股市的影響相對同步。2018年以來,全球極端事件不斷,無論是中美大國博弈、俄烏衝突等地緣政治事件,還是新冠疫情、氣候變化,其對於經濟周期和金融市場的影響均不容忽視;特別是近年來全球發生的諸多重大事件都指向全球的政治經濟與社會格局正在走向分化,大類資產配置也需加以更多考量。從2018年以來的經驗來看,極端事件對於人民幣匯率和A股的衝擊調整相對同步,並且A股市場的學習效應更加明顯,外資行為波動也更為敏感,參與A股交易的北上資金淨流出可能領先於匯率貶值一周左右。而在事件衝擊緩和后,匯率貶值將逐漸趨緩直至反轉,而A股市場的企穩需結合短期經濟預期、流動性變化以及外圍權益市場走勢等多重因素加以判斷;例如,在2018年11月中美摩擦出現邊際緩和跡象后,匯率企穩領先於A股市場,2019年初社融增速確認短期回升助力A股反彈;而在2020年上半年國內企業盈利景氣率先築底修復的階段,A股則領先於匯率反彈。

04

展望:匯率與A股短期相關性較弱,長期仍有支撐

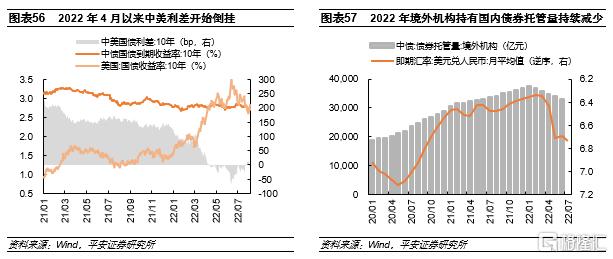

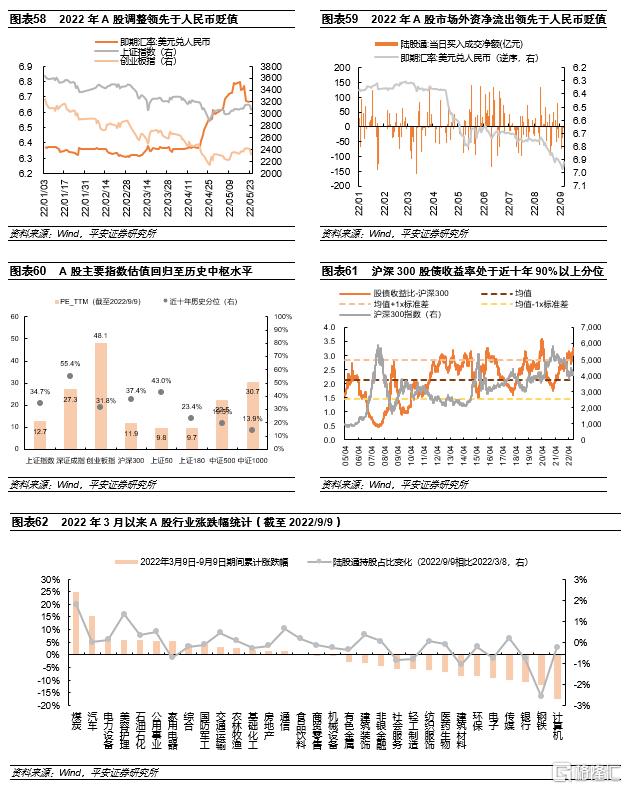

2022年3月以來人民幣匯率波動貶值與資本市場大幅震盪共振。2022年3月9日以來,人民幣匯率自6.31波動貶值,至9月9日達6.92,累計貶值9.6%,同期美元指數上漲9.9%;同期A股市場先跌后漲,上證指數累計下跌1.0%,滬深300和創業板指分別下跌4.0%和1.3%。具體來看,人民幣匯率走勢一波三折,一是3月至5月中旬,隨着中美利差持續收窄甚至倒掛,疊加對疫情下中國經濟增長的擔憂,人民幣匯率持續貶值,且人民幣貶值幅度大於美元指數上漲幅度,3月9日-5月19日期間,人民幣兑美元即期匯率貶值7.2%,美元指數上漲3.8%,上證指數下跌6.0%,同期北上資金累計淨流出327.4億元;二是5月中旬至8月中旬,隨着國內疫情防控取得積極進展,經濟開始邊際修復,人民幣匯率圍繞6.73窄幅震盪,而美元延續震盪升值,5月20日-8月12日期間,人民幣兑美元即期匯率微幅升值0.5%,美元指數上漲2.7%,上證指數上漲5.8%,同期北上資金淨流入838.8億元;三是8月中旬至今,在中美基準利率倒掛程度加深以及國內多項經濟金融數據不及預期的背景下,人民幣匯率再度快速走弱,8月13日-9月9日期間,人民幣匯率累計貶值2.7%,同期美元指數累計上漲3.1%,上證指數下跌0.5%,同期北上資金淨流入14.5億元。

總結來説,美元指數走強是本輪人民幣貶值的直接原因,中美利差倒掛、經濟走弱擔憂也是貶值壓力來源。第一,年初以來全球經濟面臨「滯脹」壓力和「衰退」預期的博弈,結構上看美國景氣相對強於歐洲,疊加美聯儲加息節奏領先於歐央行,美元指數持續走強,這也是本輪人民幣貶值的直接原因之一。第二,中美貨幣政策周期錯位帶來中美利差倒掛,短期資本外流帶來人民幣貶值壓力。年初以來中美貨幣政策分化,外緊內松的格局持續,中美利差持續收窄甚至倒掛且倒掛程度逐漸加大,十年期中美國債利差由今年3月9日的90bp逐漸轉負至9月9日的-70bp,外資從2月份開始連續5個月拋售中國債券。第三,國內經濟走弱擔憂也在加大人民幣貶值壓力。年初以來,國內多地面臨奧密克戎疫情,特別是3、4月份深圳、上海等特大城市的階段性嚴格防疫對中國的物流和供應鏈保障帶來較大困難,三季度北京、三亞、西安等多地疫情再起,疫情衝擊和供應鏈重構加劇經濟增長不確定性;與此同時,此前國內疫情控制帶來的出口優勢弱化,房地產行業景氣下行,疊加8月高温等極端天氣擾動,國內經濟恢復不及預期。

短期來看,我們認為美元仍將是強勢貨幣,流動性外緊內松以及國內經濟仍然弱勢的背景下,人民幣貶值壓力依然存在,但貶值速度將會放緩。整體來看,雖然美元指數的走強會給人民幣帶來貶值壓力,但貶值壓力何時釋放以及貶值的幅度還受到外匯市場供求的影響,而外匯市場的供求又受到源自中國經濟基本面變化帶來的匯率預期變化。短期來看,我們認為人民幣貶值斜率短期趨於放緩,第一,政策當局可能會陸續出臺預期管理政策,9月5日中國人民銀行已經宣佈將於9月15日起下調金融機構外匯存款準備金率2個百分點;第二,美元指數短期內繼續大幅攀升的空間有限,考慮到當前做多美元已經較為擁擠,美元指數的上行已經較為充分反應美聯儲的緊縮政策和對歐元區擔憂導致的歐元弱勢,繼續大幅攀升的動力不足;第三,隨着人民幣匯率預期趨穩以及臨近四季度企業結匯意願提升,企業的結匯行為可能會對衝部分貶值壓力。不過,中期來看,人民幣仍然有貶值壓力,特別是隨着外需走弱拖累出口增長,人民幣匯率依然承壓,未來幾個月將趨於寬幅震盪。

再看A股市場反應,本輪股市調整和外資流出領先於人民幣貶值,二季度短期企穩反彈也領先於人民幣貶值速度放緩。在中美經濟周期和貨幣政策錯位的大環境下,本輪金融賬户資本流出比人民幣快貶發生的時間更早,疊加俄烏衝突對全球資金風險偏好的影響,美元指數持續走升,A股市場外資淨流出波動加大,主要市場指數也迎來持續調整。不過,在人民幣4-5月快速貶值期間,A股市場在疫情好轉預期和國內穩增長政策持續發力下率先開始觸底反彈,此后隨着各項經濟數據逐漸驗證經濟邊際修復,市場主體對人民幣匯率預期才逐漸穩定。結構上看,在本輪人民幣貶值期間,A股市場面臨「衰退式寬松」的環境,自下而上的行業相對景氣的比較優勢更為重要,例如,能源緊張背景下煤炭、石油石化、電力設備、公用事業等與新舊能源產業鏈相關的行業具有顯著的超額收益,汽車、美容護理、家用電器等部分消費類行業也有穩健表現;而計算機、鋼鐵、銀行、傳媒、電子等行業跌幅相對較多。

目前來看,A股在三季度持續盤整后已經處於估值歷史中樞附近,短期與人民幣匯率走勢的相關性較弱,長期來看仍然具有全球配置吸引力。A股市場在上半年經歷了疫情衝擊和疫后復甦脈衝式影響后,7月份以來在國內基本面相對弱勢、流動性外緊內松、人民幣震盪貶值的環境下維持盤整走勢,截至9月9日,上證指數、滬深300、創業板指等市場主要指數PE_TTM估值已迴歸至近十年30%-40%分位區間,股債收益比處於近十年90%以上分位,目前整體估值水平處於相對合理區間。短期來看,A股與匯率的相關性走弱,人民幣匯率面臨基本面走弱和跨境資本流出的壓力相對更大,A股更多趨於震盪盤整,市場風格延續收斂但並未反轉,三季報是重要觀察節點。長期來看,我國高端製造在全球的競爭力仍有望進一步提升,中國經濟增長在全球的相對競爭力仍將持續顯現,A股與人民幣匯率在長期中仍有支撐,特別是A股中的電力設備與新能源、半導體、國防軍工等製造成長板塊更具長期配置價值。

風險提示

1)中國宏觀經濟下行超預期,出口和房地產行業景氣超預期下滑。國內經濟超預期下行可能加大人民幣貶值壓力、放大A股市場波動,特別是如果出口增速超預期下滑可能人民幣匯率長期貶值預期逐漸積累。

2)美聯儲緊縮不及預期。如果美聯儲緊縮持續不及預期,美元指數的強勢行情難以維持。

3)新冠肺炎疫情蔓延超預期。如果新冠疫情再度大面積擴散蔓延或者出現致死率更高的變種病毒,可能會再次衝擊全球供應鏈,大類資產配置邏輯也將相應發生變化。

4)地緣政治博弈升級超預期。如果俄烏衝突、中美博弈超預期升級,人民幣匯率貶值壓力將加大。

5)國內金融監管以及去槓桿政策加碼超預期,市場流動性將面臨過度收緊甚至信用危機的爆發。

推薦文章

華盛早報 | 股價三連跌市值蒸發超6000億美元!SpaceX再重挫16%;港股「ETF之王」易主!南方兩倍做多海力士年內累漲逾10倍

美股前瞻 | 萬斯稱美伊談判取得積極進展!SpaceX首度發行無抵押債券,盤前一度大跌近6%;聯電據報將與英特爾合作開發3nm芯片

華盛早報 | 美伊談判開局不利!伊朗一度暫停對話,納指期貨應聲跌超1%;1192億美元!美股單周資金流入創歷史新高

美伊和平談判仍在繼續:納指期貨大跌1%!特朗普再次發出威脅

港股周報 | 劍指萬億市值!智譜周內漲狂飆逾90%再創新高;建滔「雙雄」周內再升逾40%;小紅書計劃年底前赴港上市

「AI 教父」痛批馬斯克旗下xAI堪稱失敗,警示AI將迎巨大泡沫破裂!

財報前瞻 | 「炸裂」財報呼之欲出?美光Q3每股盈利料飆升1090%!華爾街紛紛祭出「逆天」目標價

美聯儲如期按兵不動,但鷹派明顯!預期年底前將加息25個基點