原創精選> 正文

中醫藥也被「靈魂砍價」?行業洗牌或是投資的機會

2022-09-15 12:27

編輯:Desmond

截至昨天港股收盤,製藥與生物科技板塊下挫2.19%。雖然相對於當天其他許多板塊,以至於整個港股大盤的跌幅,這並不算特別嚴重的下跌,但有一説一,最近中醫藥板塊在消息面上的確是有些衝擊的,比如美國的某「法案」以及之前的中醫藥集採。

不過好消息是從昨天的表現上看,交易量仍然不小且價格下跌得到了控制,拋售的股票找到了買家。

而在更加細分的領域,相比受到美國「法案」打擊的CXO醫藥外包概念,包括同仁堂科技、現代中藥集團等個股在內的中醫藥概念股,昨天的總體下跌幅度更小。

怎麼理解這種矛盾?

中醫藥面對集採的邏輯是什麼?

一、消息面:中醫藥集採或改變行業格局

國家出面幫患者「靈魂砍價」的熱潮,如今延伸到了中成藥領域。

9月9日全國中成藥聯合採購辦公室發佈《全國中成藥聯盟採購公告 (2022年第1號)》文件,中國30個省級單位(不包括湖南、福建和港澳臺)組成全國中成藥聯合採購辦公室,對16個產品組42箇中成藥產品展開集採,採購周期為2年,視情況可延長。

同時在採購周期內,未中選產品納入聯盟地區監控管理,醫療機構採購未中選產品不得超過同採購組實際採購量的10%。

此次集採將是首次基本實現全國性的統一採購。和國家藥品採購辦公室、國家高值耗材採購辦公室同等級的國家中成藥採購辦公室的設立,代表着中成藥集採的全面開啟。

二、中醫藥集採的AB面

不過凡事也都有AB兩面。

A面是解決了老百姓的醫療健康問題,患者看病省錢、醫保支出減少,算是利國利民的好事;而B面在於,壓縮掉的利潤空間由誰買單?

這個答案很可能是那些醫藥賽道上「掉隊」的玩家,而如果集採實現常態化,意味着中成藥行業或將迎來洗牌。

不過對企業來説,「砍價」中也藴藏着機遇。

儘管集採壓低了產品利潤空間,卻可以給更多人使用醫療產品的機會,拓寬市場覆蓋面。或者我們也可以搬出杜邦模型來論證——高周轉對衝削薄的利潤,維持回報率。而且良好的品牌效應會隨着市場滲透率提升而得到強化,對新產品的商業化是有力促進。

此外,正如此前部分券商分析的那樣,集採讓更多成熟醫療產品進入市場,同時為尚未成熟的技術路徑商業化掃除「劣幣」。而技術進步帶來更好的使用效果,勢必拓展產品市場份額,帶來更多剩余價值以反哺技術進步,將形成正向循環。

所以集採和最近美國某法案給醫藥板塊帶來的政策底,以及目前的估值底,長期看港股中醫藥相關板塊反彈的強度還是比較值得期待的。

三、機構:關注中醫藥企,請認準這些特徵

我們已經明確了集採將會是中醫藥的洗牌。

中信證券也認為,整體中醫藥行業需求仍持續向好,並維持行業「強於大市」的評級。

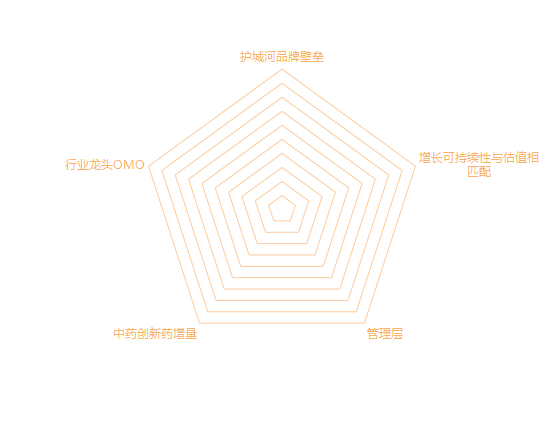

於是現在壓力來到了投資者這一邊:在「靈魂砍價」面前,怎樣的中醫藥企業最有希望支撐起其商業邏輯,從而凸顯真正的社會價值?如何識別並把握行業洗牌的機會?此處中信證券給出了一個「五邊形」價值判斷模型:

①具備極強護城河、產品品牌壁壘高的龍頭企業;

②業績增長的持續性與估值相匹配:受益於配方顆粒新國標改革后放量的企業;主營產品具備定價權、疊加漲價邏輯的企業;

③管理層改善邏輯;

④中藥創新葯增量邏輯;

⑤中醫服務提供商,新中醫診療龍頭,OMO模式全國佈局持續推進。

四、定性之后的定量

所以感興趣的小夥伴,可以一起探討下面這個問題:

如何為這5個維度定量?

換句話説,我們在知道了從那些維度去看問題之后,還需要知道如何測量這些維度,從而為標的排出順序,甚至結合這個順序去嵌套自己的投資策略。

①具備極強護城河、產品品牌壁壘高的龍頭企業

護城河方面,長江證券認為藥品實際上是不斷迭代、不斷優化的必選消費品,藥企真正的護河,在於其產品管線不斷迭代的能力,而研發產出率則是衡量這一護城河的可量化指標。從這個維度上來説,醫藥股尤其是創新葯企業,本質上是技術驅動的科技股。

品牌壁壘方面,有BP(Buying Price)座標量化模型。該模型中,橫軸是某個產品或品牌的促銷頻次,縱軸是價格大小。我們都知道商品的價格和需求往往負相關,如果能做到高價、高銷售頻率,那絕對是產品、品牌中的王者;二者得其一,則要考慮商業邏輯。

②業績增長的持續性與估值相匹配:受益於配方顆粒新國標改革后放量的企業;主營產品具備定價權、疊加漲價邏輯的企業

關於業績增長的預期,建議參考券商給出的意見,或者可以通過現金流折現模型自己計算,但這樣算下來難免會有些低估,因為「醫藥股尤其是創新葯企業,本質上是技術驅動的科技股」。或者有條件的小夥伴,可以直接查看這家公司的PEG指標。

定價權的評判標準,則可以從3個方面去看:1、對供應商的議價權:應付賬款-預付賬款;2、對客户的議價權:預收賬款-應收賬款。3、銷售價格提升以及銷售成本降低的毛利通道拓寬:結合公司目前的發展階段或產品管線的所處階段,看毛利率的上升速度。

③管理層改善邏輯

巴菲特評價管理層的維度有2個:能力(competence)和為股東利益着想(honesty)。能力方面,有結果導向型的ROE指標,可以看在同行中所處的位置;以及過程導向型的指標,即企業在同行當中的槓桿水平。

不過也有一説是管理層不可量化,所以格雷厄姆選擇忽視、甚至迴避管理層。在這里可以用「是否」邏輯判斷:若非頂級生意,如果管理層有負面行為則「一票否決」,比如是否做出對股東不利的行為,而無論管理層是否有能力。有才無德小人也。

④中藥創新葯增量邏輯

佈局差異化靶點,研發管線推進速度,創新葯加速放量以及業績在集採后重新增長的速度。這是一個需要動態觀察的維度,而需要收集大量信息的體力勞動。勞動最光榮!

⑤中醫服務提供商,新中醫診療龍頭,OMO模式全國佈局持續推進

總市值、市佔率和OMO模式的「是否」邏輯。

五、帶入模型計算的結果是:

然后我們做個港股中醫藥概念個股的簡單排名吧。

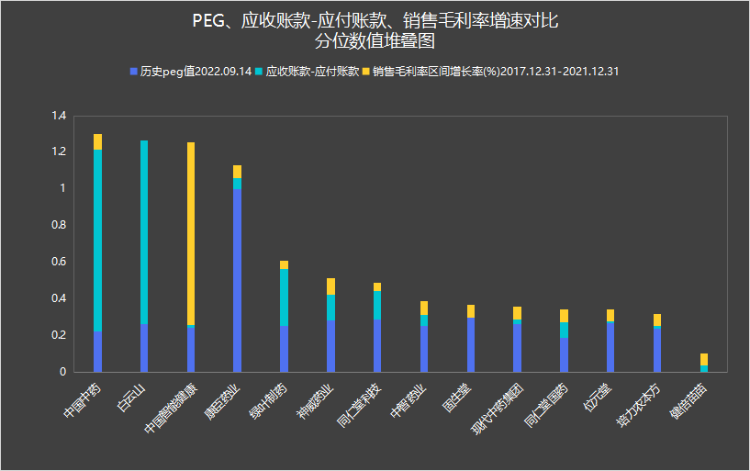

綜合上述5個維度,我們也一一對應上了幾個港股標的,以及可以快速找到數據的幾個指標:

| 股票簡稱 | 歷史peg值2022.09.14 | 應付賬款(億港元)2022.06.30 | 應收賬款(億港元)2022.06.30 | 銷售毛利率區間增長率(%)2017.12.31-2021.12.31 |

| 中國智能健康 | -0.09 | 0.07 | 0.06 | 670.45 |

| 神威藥業 | 0.31 | 2.89 | 10.55 | 13.28 |

| 中國中藥 | -0.29 | 25.47 | 83.23 | 11.29 |

| 中智藥業 | 0.02 | 1.33 | 4.06 | 1.75 |

| 康臣藥業 | 7.67 | 0.74 | 3.47 | 0.96 |

| 同仁堂國藥 | -0.65 | 0.59 | 4.78 | -0.61 |

| 培力農本方 | -0.15 | 1.51 | 1.72 | -4.08 |

| 位元堂 | 0.15 | 0.91 | 0.78 | -4.55 |

| 同仁堂科技 | 0.35 | 9.55 | 17.90 | -15.58 |

| 綠葉製藥 | 0.02 | 5.18 | 22.67 | -15.91 |

| 白雲山 | 0.13 | 156.87 | 215.26 | -50.01 |

| 現代中藥集團 | 0.11 | 0.24 | 0.98 | -- |

| 健倍苗苗 | -2.59 | 0.16 | 1.46 | -- |

| 固生堂 | 0.49 | 1.58 | 0.78 | -- |

數據來源:同花順iFind

將這幾個維度的數據分位加總,得到下面的堆疊圖:

欄目簡介

盛言牛熊:華盛通美港股觀點類欄目,精選主流財經媒體和意見領袖評論。即時分析行情熱點,揭示投資機會,縱論宏觀大勢。

作者簡介

Monsieur Desmond,持證爬格子專員,重度歷史和宏觀er,現實中充實的司機、科技硬件盲目愛好者,市場風雲變幻中,本着新聞批判精神,搬運嚴肅正經的財經觀點。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?