熱門資訊> 正文

華大智造上市首日市值超400億,國產基因測序設備第一股自主技術構建護城河

2022-09-12 15:37

- 新星測量儀器(NVMI) 0

- 高通公司(QCOM) 0

- 宜曼達(ILMN) 0

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

9月9日,深圳華大智造科技股份有限公司(下稱「華大智造」,證券代碼688114)正式登陸科創板,掛牌后漲幅一度達到22.34%,市值超400億元。根據此前發行結果,此次網上最終發行量998.25萬股,整體中籤率為0.039%,發行價格87.18元/股,發行市盈率74.47倍,高於行業平均。

22年前,人類基因組工作框架圖的完成,使得人類基因組計劃成為與曼哈頓原子彈計劃、阿波羅登月計劃並肩的二十世紀三大科學工程之一。

這個耗資超30億美元的浩大科學工程,匯集了當時來自美國、英國、法國、德國、日本和中國等6個國家的科學家參與其中,這其中就有華大的參與。計劃最終完成繪製了人類基因組圖譜,達到破譯人類遺傳信息的最終目的,成為從基因層面研究和改善人類健康和生活的本質抓手。

22年后,中國基因測序產業規模與創新研究正快速發展,包括華大基因、吉因加、泛生子等以基因測序服務為主的公司在全球市場佔有一席之地。此外,在技術壁壘更高的基因測序平臺和設備方面,於9月9日在科創板順利上市的華大智造也實現了國產化突破,正逐步進入歐美市場,代表中國的前沿水平與全球巨頭Illumina、Thermo Fisher等形成了寡頭格局。

基因測序方興未艾 上游設備成產業鏈價值核心

基因測序技術(DNA Sequencing),是指獲得目標DNA片段鹼基(包括腺嘌呤A、胸腺嘧啶T、胞嘧啶C 與鳥嘌呤G)排列順序的技術。

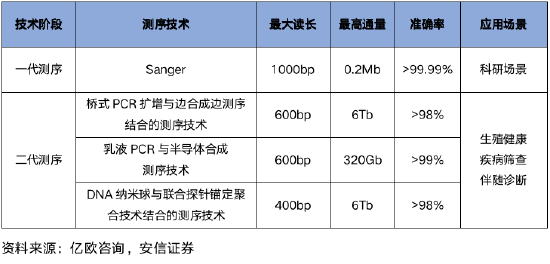

截止目前,基因測序技術已經發展了四代,其中第一代測序技術(基於Sanger原理的毛細管電泳測序)就在人類基因組計劃中得到了廣泛的應用。

儘管準確率高,但是Sanger測序技術一次只能獲得一條長度在700至1000個鹼基對的序列遺傳信息,通量明顯受限,已經無法滿足現代科學發展對生物基因序列獲取的迫切需求。第二代測序技術(又稱:NGS、下一代測序技術、高通量測序技術)的出現是對傳統Sanger測序技術的革命性改變,可一次對幾百萬到幾十億條核苷酸分子進行序列測定。

從商業化應用的角度來看,由於既可以滿足精確和大通量的要求,目前行業仍主要以二代測序技術為主導。第三代、第四代技術由於精度、成本的原因,其應用與第一代技術同樣侷限於部分科研場景。

高通量測序技術的出現,使得基因測序的單人成本以超摩爾定律的速度下滑。目前,單人基因組測序成本大約為600美元,隨着成本的可及,基因測序下游應用逐漸豐富起來,諸如生殖健康、疾病篩查、伴隨診斷等需求急劇膨脹的市場。

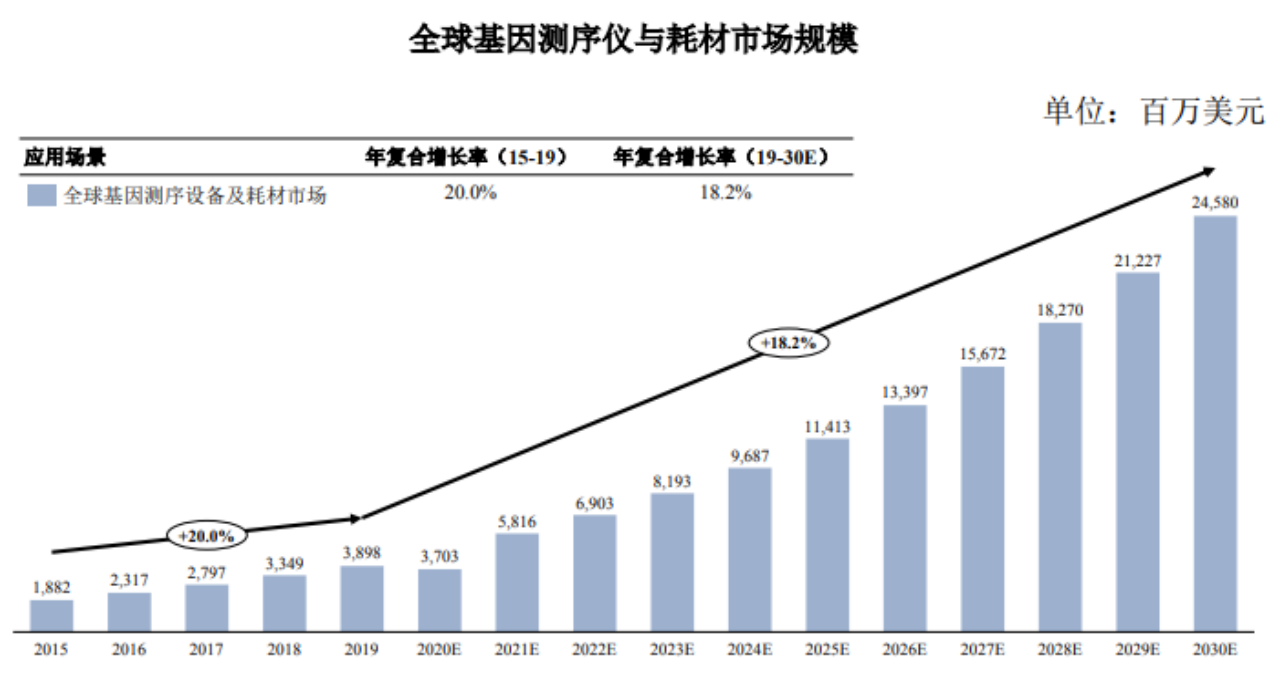

而基因測序儀及耗材作為測序行業發展的基礎設施,目前全球市場規模超過50億美元,2015-2019年的CAGR高達20%。根據Markets and Markets報告以及灼識諮詢數據,預計到2030年,全球及中國的基因測序儀及耗材市場將達到245.8億美元、304億元的市場規模,年化增長率高達18.2%及19.7%。

資料來源:華大智造招股書,Markets and Markets報告,灼識諮詢

資料來源:華大智造招股書,Markets and Markets報告,灼識諮詢

自2014年重新啟動基因測序的臨牀應用之后,下游需求端呈現方興未艾之勢,基因測序行業的中游NGS測序服務企業如雨后春筍般涌現,諸如華大基因、吉因加、泛生子、達安基因、艾德生物、燃石醫學、優迅醫學、貝瑞和康、安諾優達、因美納、賽默飛等。但需要注意的是,這些基因測序企業獲批高通量測序平臺儀器的供應商集中在Illumina、Thermo Fisher、華大智造等三家。

與從事基因測序服務終端拼牌照和服務不同的是,上游設備生產商拼的是純技術。測序平臺需要掌握的核心技術包括DNA聚合酶、DNA提取富集技術、光電技術等,因其整體性和複雜性形成技術壁壘。

因此基因測序產業鏈上游的企業相對較少,市場份額集中。Grand View Research數據顯示,2019年全球測序行業上游Illumina的市場佔有率約為74.1%,Thermo Fisher佔13.6%,華大智造位列第三,市佔率為3.5%。由於技術壁壘限制,上游市場相對競爭格局更好,CR3超90%,頭部企業能夠充分享受行業發展增長的紅利。

測序設備壁壘高 華大智造實現國產突破

曾幾何時,我國高通量測序設備長期被海外企業卡脖子,Illumina長期以接近90%的市場份額常年穩坐基因測序市場頭把交椅,牢牢把握行業話語權,華大基因也從Illumina處購買測序儀。

2013年,華大集團收購美國Complete Genomics公司(以下簡稱「CG」),開啟自主知識產權的基因測序儀的研發之路。2016年,華大智造成立,通過大量的研發投入,並從設計源頭上降低成本,打破了Illumina的壟斷地位,成為中國唯一、全球唯三能夠量產臨牀級別測序儀的產業公司。

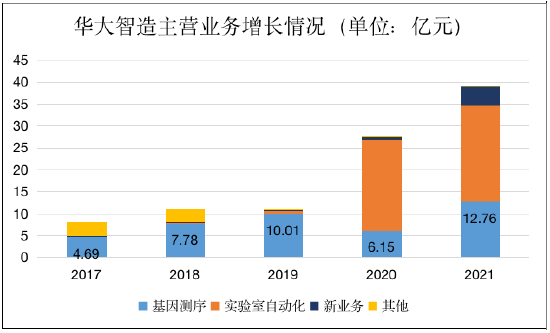

招股書顯示,華大智造的主營業務包括基因測序儀、實驗室自動化兩部分。其中,實驗室自動化業務,近年來由於疫情和核酸檢測需求猛增的影響,迎來了較好的發展機遇。而公司根基業務為生產銷售基因測序儀器及耗材,相關業務雖一度受到疫情的干擾,但隨即在2021年快速恢復,顯示出下游需求強勁。

資料來源:華大智造招股書,Wind

資料來源:華大智造招股書,Wind

據招股書,華大智造於2022年7月14日與Illumina簽署了和解協議,就美國境內的所有未決訴訟達成和解。基於此,Illumina向華大智造支付3.25億美元的淨賠償費,華大智造測序產品也於2022年8月起陸續在美國銷售。同時,根據英國法院簽署的同意令,華大智造於6月23日開始接受HotMPS英國市場訂單並陸續發貨。9月6日,華大智造宣佈,適配HotMPS高通量測序試劑的測序儀即日起在德國市場正式銷售。

打開了需求量更大的歐美發達國家市場,華大智造有望憑藉技術過硬的產品和更有競爭力的價格,逐漸擴大自己在全球市場中的份額,帶來更為可觀的業績增長。

「物美價廉」成華大智造的核心競爭力

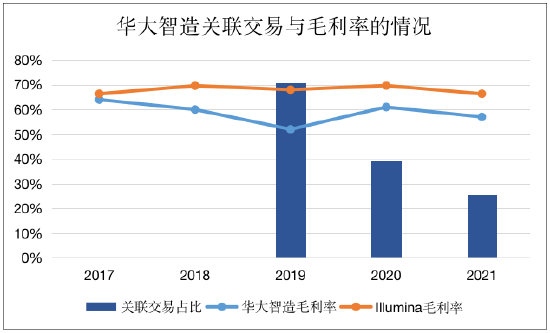

實際上,隨着目標市場的持續擴容,2019年至2021年,華大智造基因測序儀業務的前五大客户中,關聯方貢獻的收入佔比逐漸降低,由70.95%降至25.67%。

而在客户逐漸多元化、市場全球化的過程中,華大智造依然保持着強有力的毛利率水平,基本與Illumina處在同一水平上,這説明華大智造的產品競爭力在終端得到了認可。

資料來源:公司公告,招股書,Wind

資料來源:公司公告,招股書,Wind

相較於競品,華大智造產品競爭主要來於兩方面:物美和價廉。

目前,華大智造已經建立起自主可控的源頭性核心技術體系。在基因測序儀領域,形成了以「DNBSEQ測序技術」、「規則陣列芯片技術」、「測序儀光機電系統技術」等為代表的多項源頭性核心技術。在文庫製備、實驗室自動化和其它組學領域,逐漸發展出了以「關鍵文庫製備技術」、「自動化樣本處理技術」和「遠程超聲診斷技術」為代表的核心技術。

如前文所述,目前全球高通量基因測序技術主要分為三類:

以Illumina為代表的橋式PCR聯合邊合成邊測序技術;

以Thermo Fisher為代表的乳液PCR擴增聯合半導體測序技術;

以華大智造為代表的基於DNA納米球及聯合探針錨定聚合技術的DNBSEQ測序技術。

而DNBSEQ是目前全球少有的能夠在溶液中完成模板擴增的技術,其在測序中使用了DNA納米球並進行信號放大,每次以固定單鏈DNA為模板進行滾環複製(RCA),避免錯誤累積,有效提高測序準確度。因為不涉及PCR,DNBSEQ技術擁有天然的突出優勢,華大智造也已經部署了基於DNBSEQ技術的全線產品體系。

在此基礎上,華大智造基於特異性抗體的無損鹼基測序技術CoolMPS,則更進一步提升了測序準確性和讀長潛力,打造了行業新高度。

韓國Clinomics公司、蔚山國家科學與技術研究所下屬韓國基因組學中心等機構則對包括華大智造DNBSEQ-T7在內的華大智造測序儀,與Illumina的測序儀進行了系統的獨立比對研究,結果表明兩個平臺在片段分佈、基因組覆蓋率、變異檢出等方面的表現幾乎沒有差異,甚至在一些大片段缺失的檢測上,DNBSEQ-T7的表現比NovaSeq-6000更好。

資料來源:招股書,中國生物器械網,安信證券

資料來源:招股書,中國生物器械網,安信證券

此外,DNBSEQ-T7可以同時上4張PE150讀長的芯片,單次測序通量達到6Tb,比NovaSeq-6000更高。

而在中高通量測序方面,MGISEQ-2000的各項指數均要好於Illumina的NovaSeq-2000。多項核心技術加持下,華大智造測序儀的測序成本在業界領先,成本僅約為Illumina平臺的一半。

9月9日,與華大智造上市儀式一同舉行的,還有最新款中小通量基因測序儀DNBSEQ-G99的新品發佈會。據介紹,該款基因測序儀是全球同等通量測序儀中速度最快的機型之一,特別適用於靶向基因測序和小型基因組測序,數據產出速度快、質量高。DNBSEQ-G99圍繞三大源頭性核心技術再次引領創新:通過對流體系統的高度集成和試劑調優,使得測序反應孵育進程由分鍾級跨入秒級;同時搭配三角形矩陣式高密度載片、自研高性能光學設備和高精度温控系統,最終將PE150測序數據的產出時間控制在12小時內。特別地,DNBSEQ-G99還配備了雙載片測序平臺,可以在一天之內跑完兩輪PE150測序全流程,將測序效率提升到極致。

在產品力已經比肩甚至超過行業巨頭的情況下,加上耗材銷售持續增長的預期,華大智造有望在基因測序儀的細分市場憑藉突出的性價比逐漸實現國產替代,甚至在歐美和全球實現份額的快速增長。

責任編輯:公司觀察

推薦文章

華盛早報 | 史上最大IPO!SpaceX 6月12日上市,估值衝向1.77萬億美元;再次增持!泡泡瑪特「二老闆」段永平持股比例突破6%;中興、騰訊將合作發佈AI雲電腦

時間定了!6月12日SpaceX上市交易,發行價135美元,計劃籌資750億美元成有史以來規模最大的IPO

6月4日外盤頭條:美伊緊張局勢再度加劇 SpaceX目標IPO定價135美元 特朗普政府調整進口銅關税規則

不止邁威爾科技!黃仁勛點名超30只「AI工廠」產業鏈公司,年內最高已搶跑480%漲幅

6月金股一圖睇完 | 騰訊領銜「科網老登」集體反彈?科指月內累漲4%,機構稱AI仍為核心增長引擎!

華盛早報 | 光通信利好連發!國產技術重要突破 + 邁威爾引爆美股+ 英偉達硅光量產;微軟聯手英偉達重新發明電腦;SpaceX擬定價135美元

6月3日外盤頭條:特朗普簽署AI行政令加強政府監管 微軟發佈全新AI模型 SpaceX要求壓低IPO承銷費率

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%