熱門資訊> 正文

REITs中報帶來了哪些增量信息?

2022-09-10 14:31

本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

總結我國公募REITs2022年中期報告,多數REITs整體運營平穩,高速公路REITs與部分產業園區REITs營收受到局部疫情一定的影響。從投資者結構變化中,可以看到機構投資者選擇增持營收穩定、估值合理的項目。往后看,我們仍然繼續建議優先選擇一級市場的配置機會,同時在二級市場結合P/B與P/FFO等估值指標來挖掘,選取營收穩健、估值優惠品種。

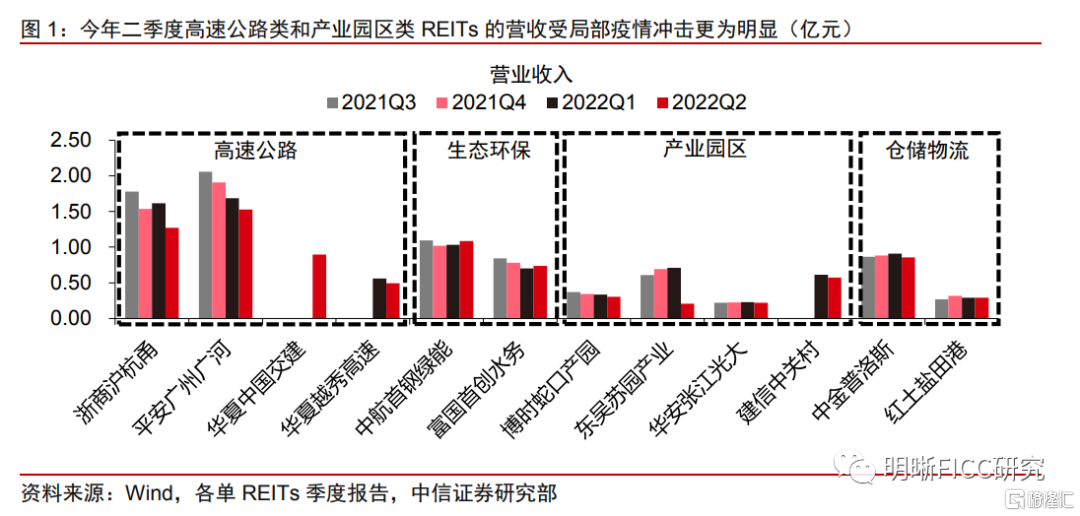

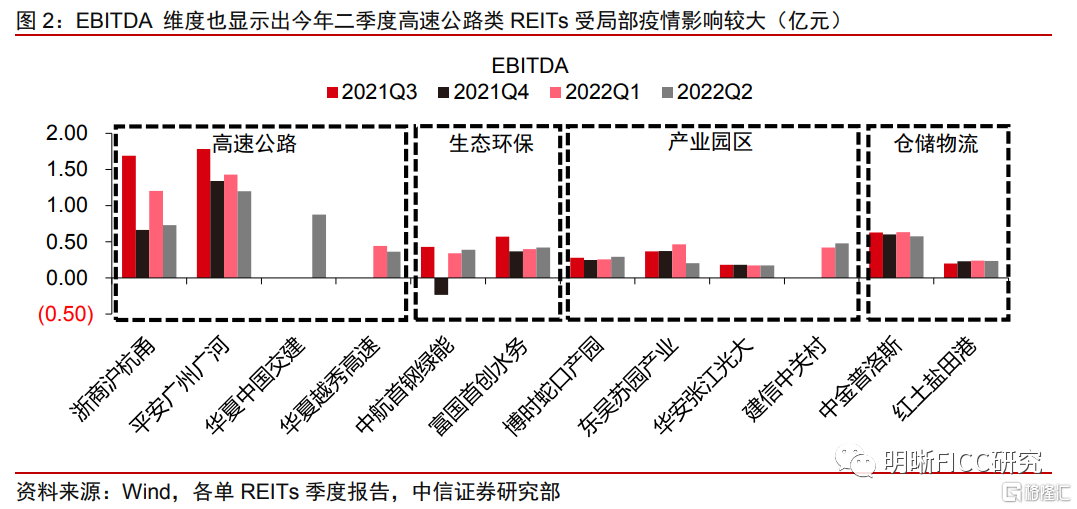

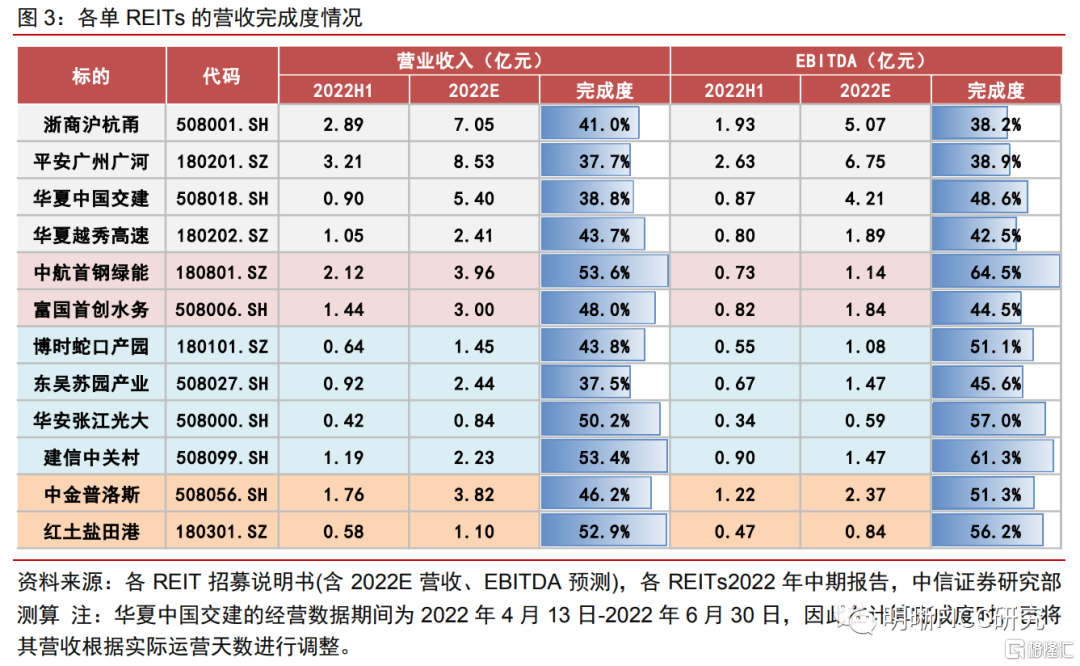

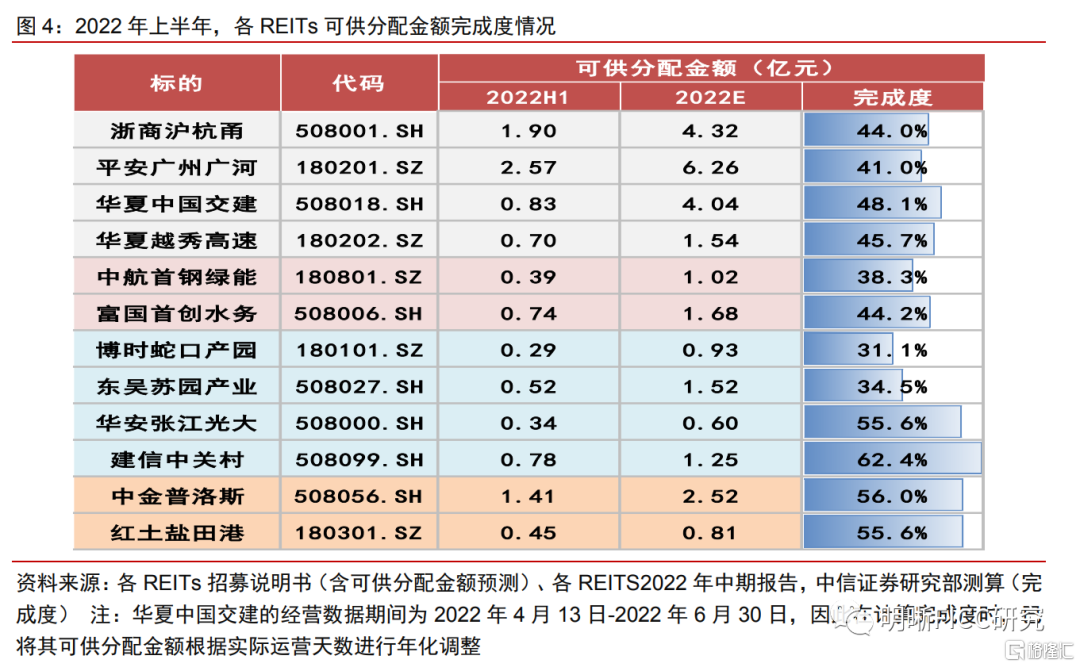

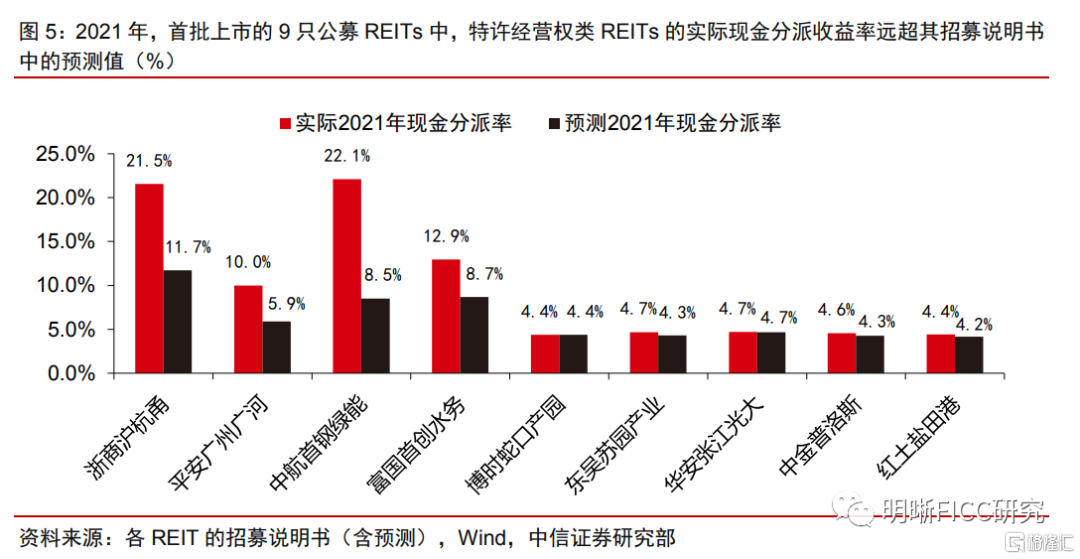

從營收完成度看分派收益。由於今年二季度國內局部地區出現疫情擾動,高速公路和個別產業園區REITs整個上半年的收入受到拖累。相比之下,倉儲物流和生態環保類REITs的經營表現更具韌性。(更多營收相關分析可參考我們7月29日的報告《REITs二季度報告點評——疫情的壓力測試下,REITs經營表現如何?》)。從營收和EBITDA的完成度看,高速公路和部分產業園的完成情況相對較差,部分生態環保和倉儲物流REIT已超額完成。可供分配金額方面,2022年上半年,各單REIT的完成度存在明顯差異,整體來看倉儲物流REITs和部分產業園REITs的完成度相對更高。結合上半年的營收情況和可供分派金額完成度,我們認為應適度修正「特許經營權REITs能夠帶來超量分紅」的預期。預計今年倉儲物流REITs或有望實現預期,不排除超額完成的可能;部分產業園區和生態環保REITs或能基本完成預期目標;受局部疫情擾動顯著,高速公路今年的可供分配金額完成度或略低於預測水平。

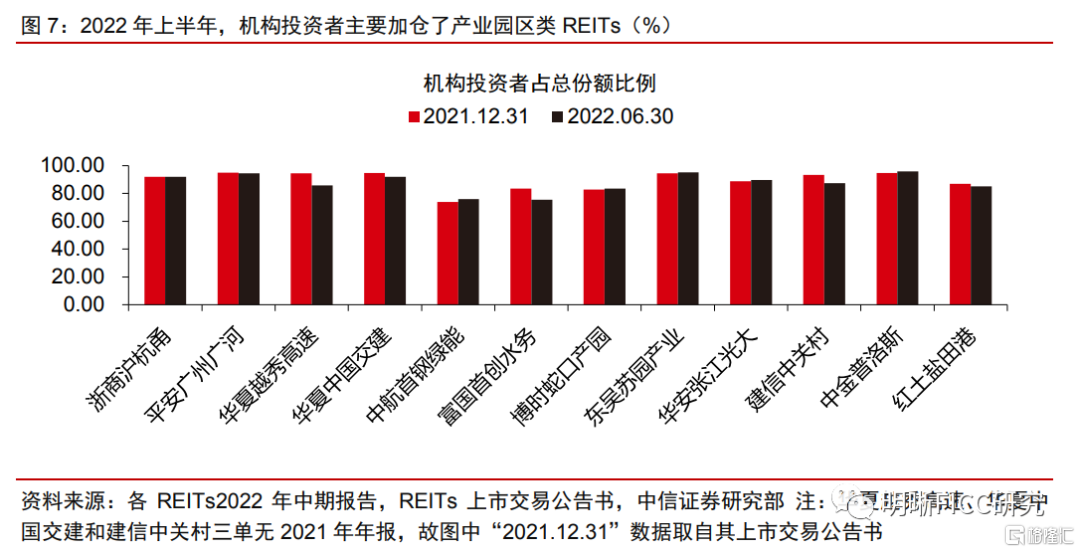

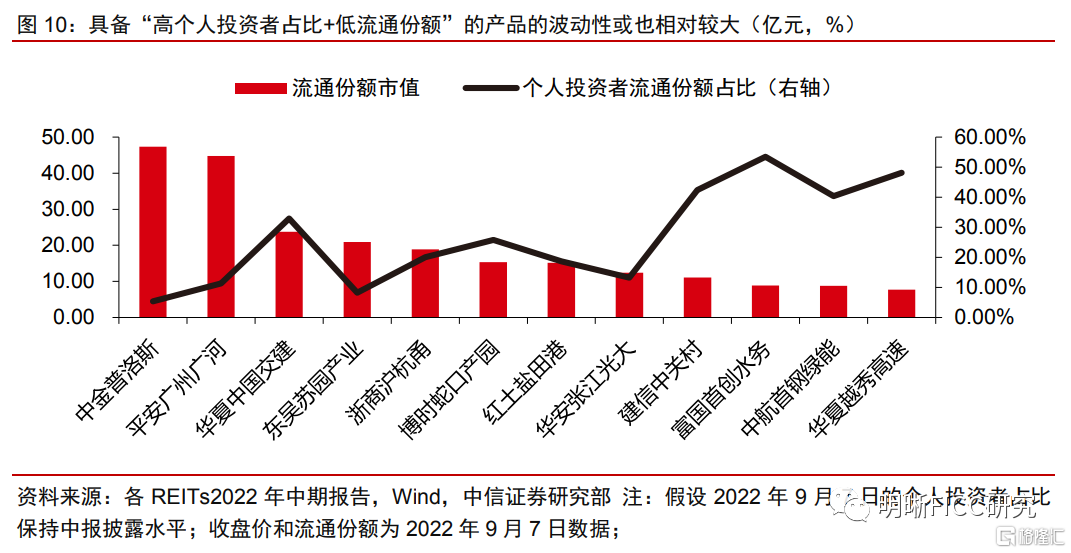

投資者機構變化:機構投資者增持營收穩定、估值合理品種。或是因為產業園區類REITs的估值相對合理,三單REITs均受到了機構投資者的青睞,截至今年6月末,其機構投資者持有份額佔比較年報披露讀數平均增加0.74pct。此外,機構還加倉了各領域估值相對合理的品種,包括生態環保中的中航首鋼綠能和倉儲物流中的中金普洛斯,兩單REITs的機構投資者佔比(截至2022年6月末)分別較去年底增加1.86pcts和1.03pcts。根據中報最新披露的投資者持有份額結構信息,需關注個人投資者持有流通份額比重和流通份額規模兩個指標對於單個產品的日度收益波動性的影響,尤其是具備「高個人投資者佔比+低流通份額」的產品,其日度收益的波動性或也相對較大。

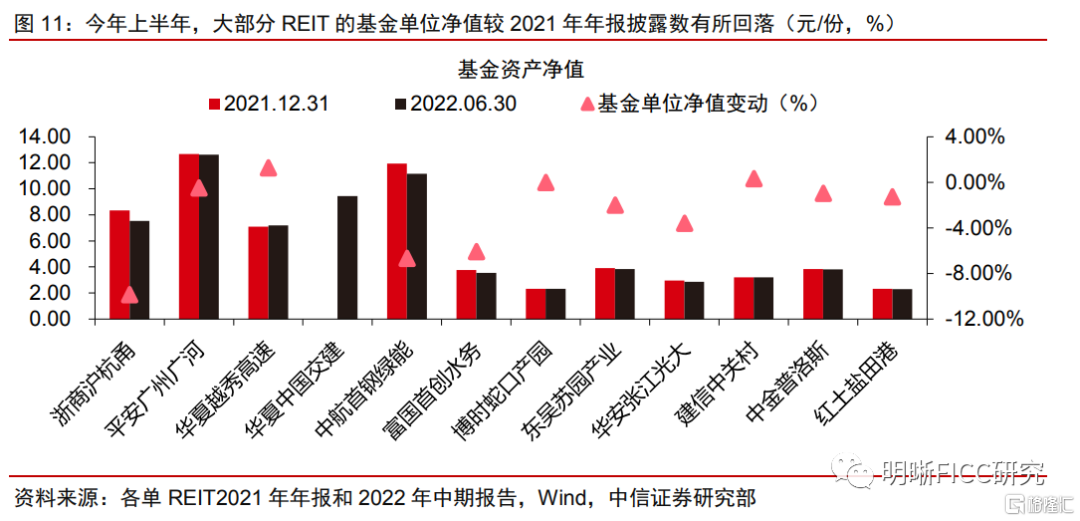

公募REITs基金單位淨值整體變化不大。引發公募REITs基金淨值變動的主要原因有以下幾點:一是折舊與攤銷;二是分紅。具體來看,今年上半年:(1)高速公路——浙商滬杭甬單位淨值變動較大,2022年6月末讀數較2021年底讀數變動-9.87%,其余高速公路類REITs的單位淨值波動相對較小;(2)生態環保——截至2022年6月末,中航首鋼綠能和富國首創水務的單位淨值較去年年底分別變動-6.68%和-6.08%;(3)產業園區——東吳蘇園和華安張江的單位淨值波動在同類型REITs中相對較大;(4)倉儲物流——兩單公募REITs的基金單位淨值波動偏小,中金普洛斯和紅土鹽田港的2022年6月末讀數較2021年底讀數分別變動-0.98%和-1.27%。

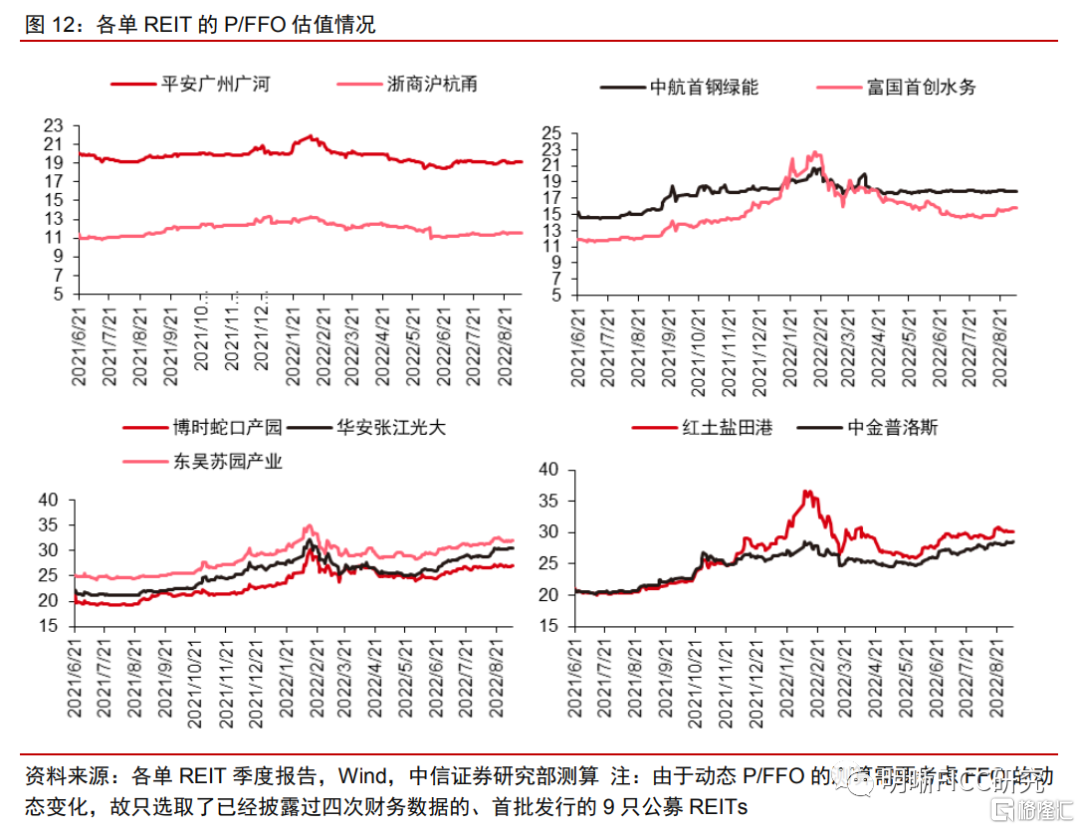

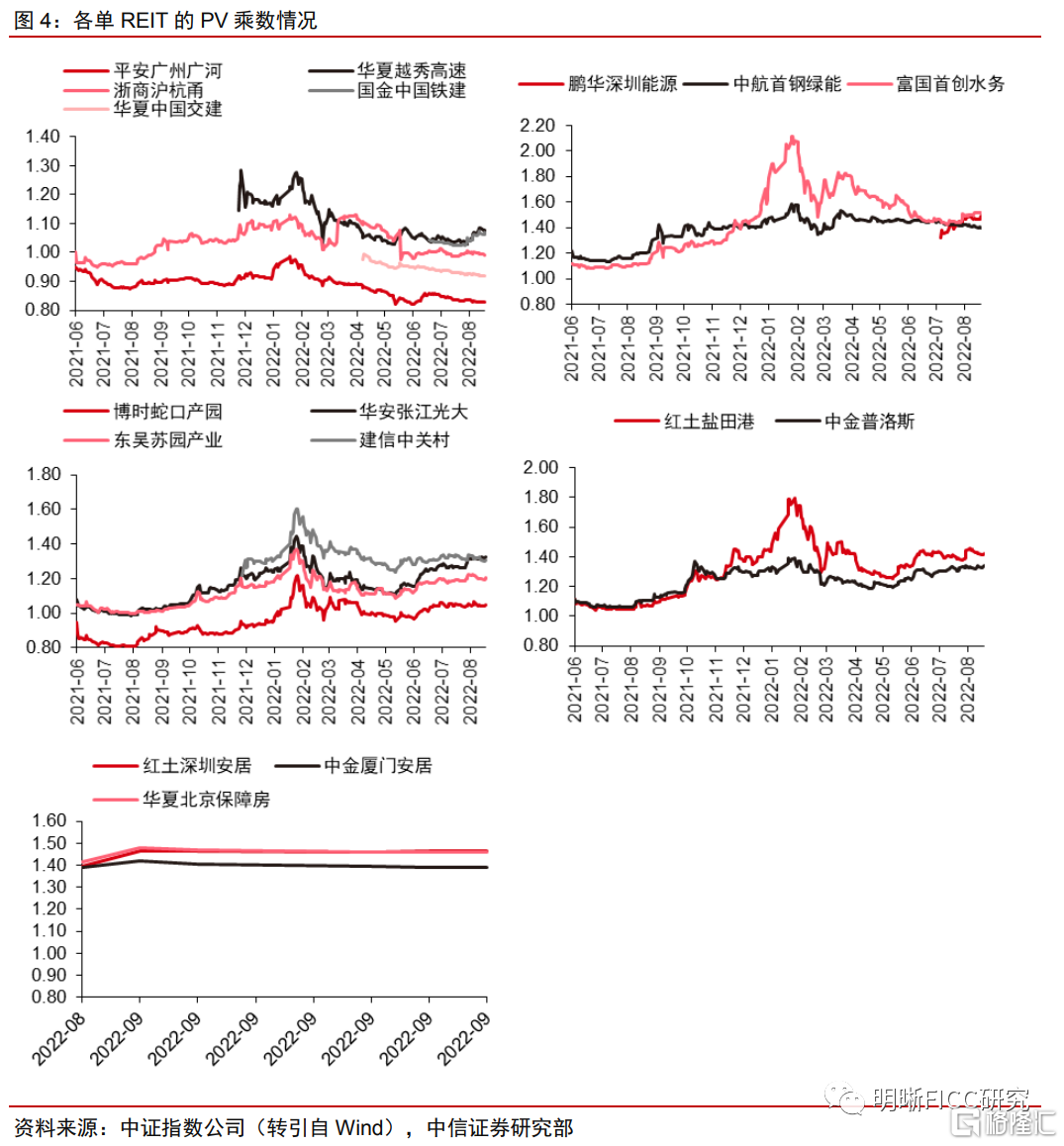

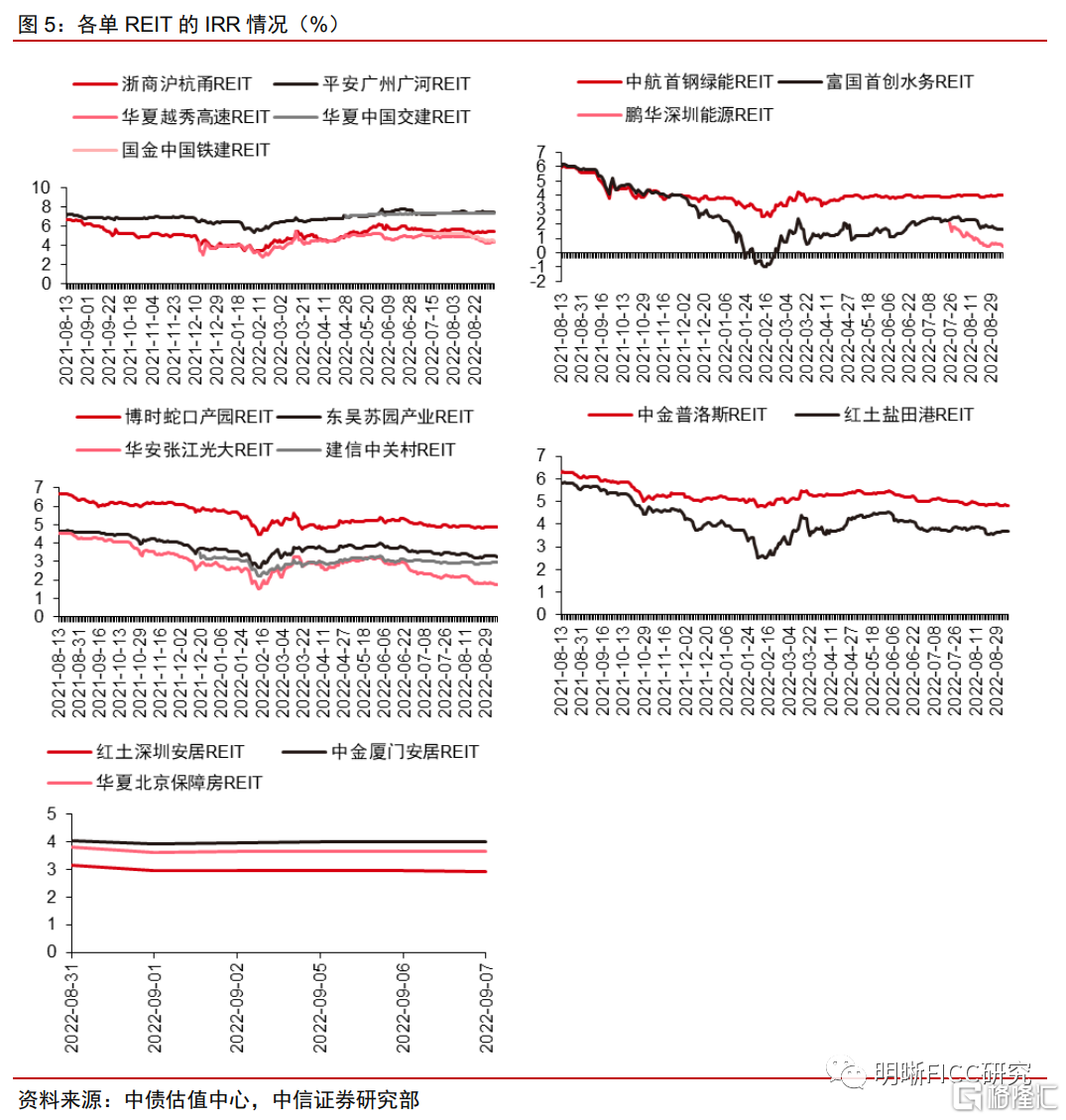

對公募REITs估值的再思考。(1)絕對估值方法:對REITs的資產淨值(NAV)進行評估,即為REITs底層資產當前的評估價值,扣除其他非不動產的資產和負債。(2)相對估值法:由於絕對估值法可參考指標頻率較低,在交易配置策略中常用到方法仍是相對估值法。P/B(P/NAV)是REITs上市初期評估REITs估值的比較重要的方法。P/FFO 是REITs資產的市盈率,是海外REITs市場評估REITs估值的慣用方法。(3)IRR估值方法:本質為以REITs估值價格購買一份基金份額所能獲得的內部收益率。IRR是可以用來做橫向比較的項目的評估指標,適合上市初期篩選項目。

REITs配置策略:一級市場繼續積極參與新發申購,二級市場挖掘營收穩健、估值優惠品種。對於REITs的配置建議,我們仍然繼續建議優先選擇一級市場的配置機會,無論從股性還是債性來講最大化REITs的總體回報率。前期,三單保障性租賃住房REITs已經問世,二級市場表現優異。近期,三單產業園區REITs也通過交易所審覈並等待上市,建議積極關注並參與發行認購。針對二級市場,我們建議結合P/B與P/FFO等估值指標來挖掘,選取P/B處於温和溢價水平且P/FFO相對優惠的品種。

風險因素:REITs政策規定超預期變動;局部疫情反覆或對底層資產經營產生負面影響;REITs擴募或導致收益率變動;可供分派現金不及預期。

正文

從營收完成度看分派收益

由於今年二季度國內局部地區出現疫情擾動,高速公路和個別產業園區REITs整個上半年的收入受到拖累。相比之下,倉儲物流和生態環保類REITs的經營表現更具韌性(更多營收相關分析可參考我們7月29日的報告《REITs二季度報告點評——疫情的壓力測試下,REITs經營表現如何?》)。具體來看:(1)由於車流量下降造成通行業務收入減少,高速公路類REITs的營業收入均環比降幅較大,毛利率也有所回落;(2)疫情對於出租和續租的擾動、以及為支持小微企業和個體工商户,部分項目推出了租金減免,一定程度上影響了產業園區的收入表現。其中,東吳蘇園產業REIT租金減免幅度較大,其二季度營業收入下降明顯。但同時,部分基金管理人和運營管理機構放棄部分管理費也緩解了項目在成本費用端的壓力,因此產業園區類REITs項目的毛利率仍能維持較高水平;(3)疫情對於生態環保和倉儲物流類REITs營收表現的衝擊相對較小,其中生態環保類的兩單REITs在二季度實現了5%左右的營收環比增長;倉儲物流類的營業收入降幅相對較小。

從營收和EBITDA的完成度看,高速公路和部分產業園的完成情況相對較差,部分生態環保和倉儲物流REIT已超額完成。粗略地以半年完成全年目標的50%為完成度標準(不考慮季節性)觀察各單REIT的完成情況:(1)高速公路——上半年業績受疫情擾動明顯,完成度整體偏低;(2)產業園——出租和續租受限、疊加租金減免政策,使得部分產業園區類REITs業績受挫,進而導致上半年的經營完成度不高。從中報披露的信息來看,宣佈租金減免的三單REITs中,博時蛇口和東吳蘇園在今年上半年並未收取基金管理和資產支持專項計劃管理費用,這在一定程度上緩解了收入端減少所帶來的影響;(3)生態環保——中航首鋼綠能完成度較高,富國首創水務基本符合預期;(4)倉儲物流——穩定的出租率以及良好的區位優勢支撐了紅土鹽田港業績的韌性,其在今年上半年的營收和EBITDA完成度均較高。

2022年上半年,各單REIT的可供分配金額完成度存在差異,整體來看倉儲物流REITs和部分產業園REITs的完成度相對更高。產權類REITs方面:建信中關村上半年的可供分配金額完成度較高,已經完成了招募説明書里預期的2022年全年的62.4%;由於二季度營業收入大幅回落的拖累,東吳蘇園產業園的完成度偏低;根據博時蛇口的中報披露,「受大部分租金減免協議暫未完成簽署影響,2022年增加應收未繳租金 1,739.66 萬元,預計免租協議將陸續在 3 季度簽署,剔除應收賬款變動導致的應收和應付項目變動影響后,本報告期可供分配金額符合預期。本基金完成 2022年全年應收賬款回款率目標仍保持 99%不變。」穩定的業績表現導致倉儲物流類的兩單REITs均完成了全年預測值的54%左右。特許經營權REITs方面:因為受局部疫情衝擊明顯,高速公路類REITs上半年的可供分配完成度較50%尚有一定距離;生態環保類REITs雖然在營收方面表現較好,但可供分配金額完成度未超出50%。根據二季度報告披露,中航首鋼綠能在上半年新增了預留資本性支出1600萬元,或在一定程度上拉低本期可供分配金額。

從分派收益率來看,預計今年倉儲物流REITs或有望實現預期,不排除超額完成的可能;部分產業園區和生態環保REITs或能基本完成預期目標;受局部疫情擾動顯著,高速公路今年的可供分配金額完成度或略低於預期。從2021年首批上市的9只公募REITs來看,2021年大部分項目實現了超出招募説明書所預測的營業收入,這也導致了較高的實際分派收益率。其中,特許經營權類REITs的實際現金分派收益率遠超其招募説明書中的預測值,在一定程度上拉高了市場對於后續高分紅的預期。從今年上半年的情況來看,局部地區疫情擾動下,部分特許經營權類REITs可供分配金額完成度不高。展望下半年,隨着散點疫情趨緩,公募REITs的經營業績或有望同步修復。受益於上半年的營收表現,倉儲物流REITs或有望實現全年的預期目標,不排除超額完成的可能;考慮到產業園區營收修復彈性更高,以及生態環保REITs上半年業績尚可,預計全年產業園區和生態環保REITs或也能基本完成預期目標;受局部疫情擾動顯著,高速公路今年的可供分配金額完成度或略低於預期。

投資者機構變化:機構投資者增持營收穩定、估值合理品種

上半年,機構投資者主要增持營收穩定、估值合理品種,包括加倉產業園區類REITs以及倉儲物流和生態環保等類型下的估值合理品種。對比披露2022年中報的12單REITs在2021年年報/上市交易公告書和2022年中報披露的投資人結構,可以看到:(1)或是因為產業園區類REITs的估值相對合理,三單REITs均受到了機構投資者的青睞,截至今年6月末,其機構投資者持有份額佔比較年報披露讀數平均增加0.74pcts;(2)機構還加倉了各領域估值相對合理的品種,包括生態環保中的中航首鋼綠能和倉儲物流中的中金普洛斯,兩單REITs的機構投資者佔比(截至2022年6月末)分別較去年底增加1.86pcts和1.03pcts。

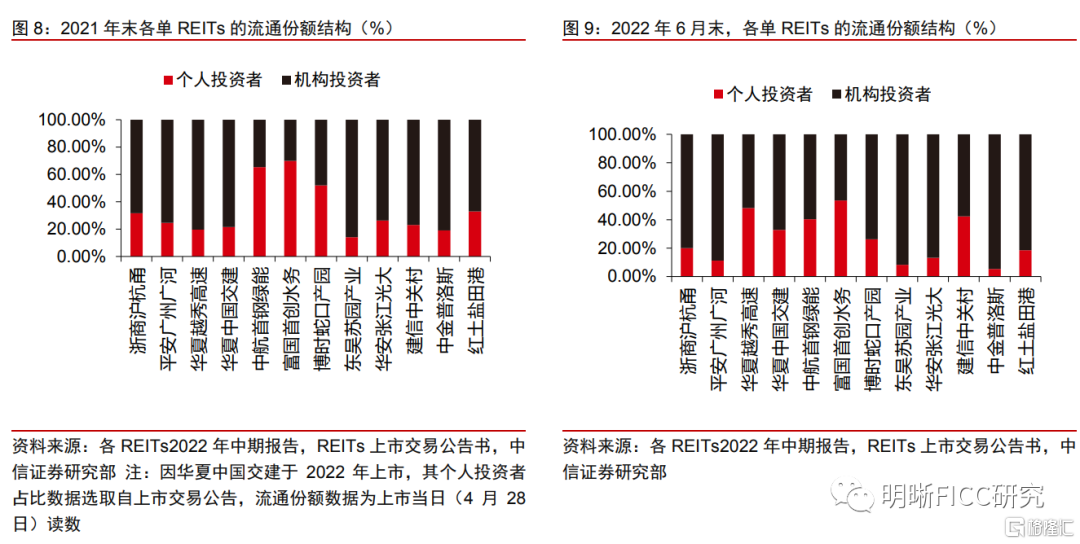

個人投資者持有流通份額比重和流通份額規模兩個指標對於單個產品的日度收益波動性存在一定影響,具備「高個人投資者佔比+低流通份額」的產品的日度收益波動性或也相對較大。觀察2021年末和2022年6月末各單REITs流通份額的結構變化:(1)對於首批發行的9只公募REITs,在今年上半年實現部分限售份額解禁后,其流通份額中的個人投資者佔比均顯著回落,其中博時蛇口和中航首鋼綠能的個人投資者流通份額比例降幅最為明顯。截至2022年6月末,中航首鋼綠能、富國首創水務和建信中關村的個人投資者流通份額佔比仍偏高;(2)除了個人投資者持有的流通份額佔比外,流通份額規模或同樣也會影響公募REITs的日度收益波動性。以2022年6月30日收盤價和流通份額為參考,部分具備「高個人投資者佔比+低流通份額」的產品或面臨較大的日度收益波動性。

公募REITs基金單位淨值整體變化不大

總體來看,今年上半年,公募REITs的基金單位淨值較2021年年報披露數變化不大。引發公募REITs基金淨值變動的主要原因有以下幾點:一是折舊與攤銷;二是分紅。具體來看公佈了中報的公募REITs基金單位淨值變動:(1)高速公路——浙商滬杭甬單位淨值變動較大,2022年6月末讀數較2021年底讀數變動-9.87%,其余高速公路類REITs的單位淨值波動相對較小;(2)生態環保——截至2022年6月末,中航首鋼綠能和富國首創水務的單位淨值較去年年底分別變動-6.68%和-6.08%;(3)產業園區——東吳蘇園和華安張江的單位淨值波動在同類型REITs中變動相對較大;(4)倉儲物流——兩單公募REITs的基金單位淨值波動偏小,中金普洛斯和紅土鹽田港的2022年6月末讀數較2021年底讀數分別變動-0.98%和-1.27%。

對公募REITs估值的再思考

我們對公募REITs的估值總結出三種可以參考的方法:絕對估值法,相對估值法,以及IRR估值法。

1. 絕對估值方法:對REITs的資產淨值(NAV)進行評估,即為REITs底層資產當前的評估價值,扣除其他非不動產的資產和負債。由於我公募REITs的負債比率較低,因此底層資產的評估價值成為NAV的主要部分。我們在招股説明書以及公募REITs年報中都可以獲取底層資產評估的價值,評估方法主要以收益法為主,產權REITs同時也採用了比較法作為參考。在每年年報披露之際,投資人也可獲取底層資產的年度評估報告,對底層資產的增減值做評估。

2. 相對估值法:相對估值法中, 常用的第一類指標是市淨率(P/B 或者叫做 P/NAV),第二類指標是P/FFO, 類似於股票資產的P/E, 是REITs資產的市盈率,兩種方法各有優勢。由於絕對估值法可參考指標頻率較低,在交易配置策略中常用到方法仍是相對估值法。

2.1 P/B(P/NAV)是REITs上市初期評估REITs估值的比較重要的方法。優勢在於不同類型REITs的P/NAV起點相同,可比較不同類型REITs上市后的溢價水平。而P/B的侷限在於,估值同樣需要藉助NAV作為分母,因此官方數據的頻率較低,若採用模型做高頻計算,計算結果可能存在不一致性。現有中證發佈的REITs-PV乘數可做高頻參考,PV乘數類似於P/B的概念,計算方法為REITs二級市場的價格/基金每份額所持基礎資產估值的價格。

2.2 P/FFO 是REITs資產的市盈率,是海外REITs市場評估REITs估值的慣用方法。運營現金流(FFO)在海外是評估REITs的重要指標。根據美國GAAP的定義,FFO是指扣除債務重組所得或損失及房產銷售收入,加上不動產折舊,以及對合資企業中所持有利益調整后的淨收入。P/FFO的優勢在於其為國際通用指標,類似於P/E,無論與海外REITs資產還是其他類股票資產,可作相互對比,最重要的優勢在於FFO指標計算便捷,且為季度指標頻率較高,計算結果具有一致性。P/FFO當前來看的侷限在於,REITs上市時間短且項目數量少,P/FFO的估值水平尚在形成階段。

3. IRR估值方法:本質為以REITs估值價格購買一份基金份額所能獲得的內部收益率。除相對估值方式外,還可以IRR和分派收益率等指標作為輔助參考。由於特許經營權項目與產權項目的分派收益率存在差異,不具有平行可比性,不同年限的特許經營權項目的分派收益率也會存在差異,IRR是可以用來做橫向比較的項目評估指標,適合上市初期篩選項目。

REITs配置策略

一級市場繼續積極參與新發申購,二級市場挖掘營收穩健、估值優惠品種。今年上半年,局部地區疫情反覆對於高速公路和個別產業園區REITs項目業績的衝擊較為明顯,而倉儲物流和生態環保體現出的疫情抗衝擊性較強,受到局部疫情的影響有限。總體來看,在疫情衝擊的壓力測試下,多數REITs營業收入平穩,可分派現金額完成度較高,體現出基礎設施REITs的抗衝擊性以及存續REITs項目的成熟穩健。對於REITs的配置建議,我們仍然繼續建議優先選擇一級市場的配置機會,無論從股性還是債性來講最大化REITs的總體回報率。前期,三單保障性租賃住房REITs已經問世,二級市場表現優異。近期,三單產業園區REITs也通過交易所審覈並等待上市,建議積極關注並參與發行認購。針對二級市場,我們建議結合P/B與P/FFO等估值指標來挖掘,選取P/B處於温和溢價水平且P/FFO相對優惠的品種。

風險因素:REITs政策規定超預期變動;局部疫情反覆或對底層資產經營產生負面影響;REITs擴募或導致收益率變動;可供分派現金不及預期。

推薦文章

新股申購 | 青梅零食龍頭溜溜梅今啟招股,一手入場費4401.96港元

華盛早報 | 黃仁勛訪韓行程曝光!盯上機器人賽道;臺積電魏哲家:數年內都無法滿足芯片需求;微信聯手華為、榮耀推出A2A功能

港股5月回購透視:合計回購220億港元 京東健康、藥明康德等年內首度回購

美債市場「野獸」咆哮迴歸 凸性對衝恐加劇波動

高盛預測:SpaceX人工智能業務2030年營收將暴漲100倍

Redwire獲Astrobiome Space合同 將發射世界首個商業太空温室

「超級IPO浪潮」來襲!SpaceX定於下周五上市,投資者該如何把握歷史性機遇?(附股)

比特幣價格接連創出新低,堅定持倉大户開始拋售離場