原創精選> 正文

22年來新高!機構重注81億美元對衝保護,什麼信號?

2022-09-09 23:09

編譯:Jack

目前,美股市場還是充滿着分歧,但是我們可以從期權、期貨以及其他指標發現一些端倪,為投資者投資決策提供一個新思路。

一、它跌任它跌,機構在期權市場已練好「金鍾罩」

- 機構交易員對崩盤的押注創下紀錄

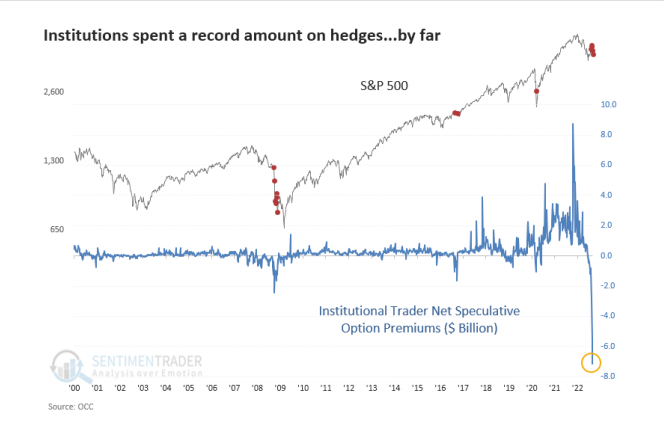

這一次,大小機構正在以前所未有的速度購買保護性期權來應對可能的再次崩盤;上周,交易員買入近500萬份看跌期權,花費高達81億美元,這幾乎是22年來任何其他一周的兩倍。

在期權交易中,必須考慮漲跌雙方,我們更傾向於將它們淨額計算出來,如下圖所示。它反映了機構交易者在買入未平倉看漲期權上花費的溢價淨值減去買入未平盤看跌期權。藍線越低,他們在看跌期權上的花費就越多。

- 機構淨多頭保證金已達歷史最低點。

22年來從未有過這樣的數據,原始數據都來自於美國的交易所,數據是不可能説謊的。

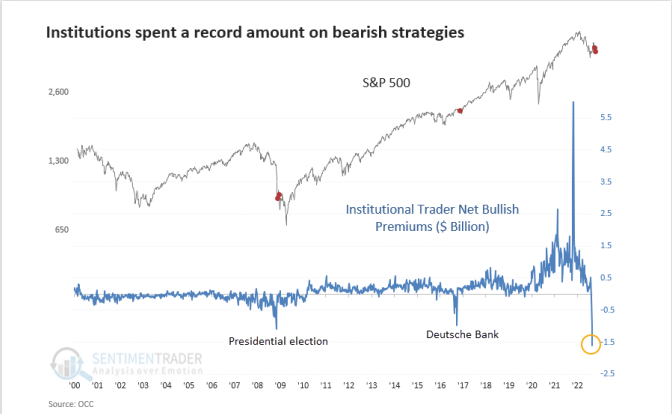

如果我們看看機構在看漲策略(買入看漲期權和賣出看跌期權)上花費的資金總額減去看跌策略(買入看跌期權和賣出看漲期權),也達到了創紀錄的價差。他們在看跌策略上花費的資金比看漲策略多16億美元。此前的紀錄是2008年11月7日(全球金融危機),那時候的11億美元,以及2016年9月30日(德意志銀行危機),金額為9.7億美元。

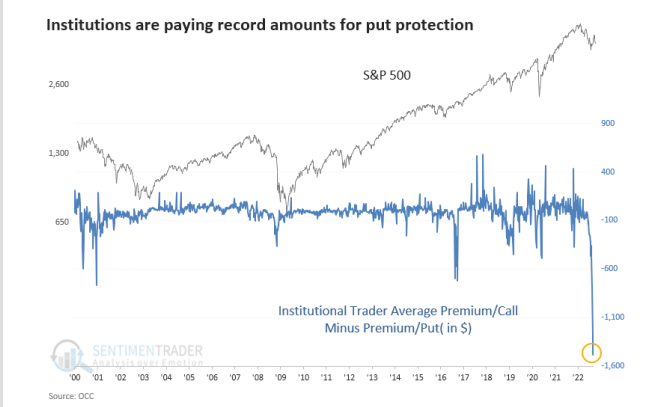

- 機構針對保護側交易(Put protection)的保證金成交量已達歷史新高。

從另一個角度看,機構為看漲期權和看跌期權支付的平均溢價也出現了巨大差價;上周,他們在每個看漲期權上的平均花費是153美元,但每份看跌期權上花了令人瞠目結舌的1638美元,這再一次顯示了機構已經開始非常重視對頭寸的對衝保護了。

這里要指出,市場上的大資金≠聰明的資金;機構投資者和其他人一樣,都有從眾心理的偏見和傾向;例如2008年,很多機構在2008年雷曼兄弟破產前爭相尋求保護,並獲得了暴利,隨后,他們在10月和11月加碼買入更多看跌期權,隨着股市的反彈,他們也損失不少。

二、大舉看跌的不僅僅期權市場

大型投機者在標普500指數E-Mini期貨 $ESmain 上建立了10年來最大的空頭頭寸,未平倉合約的百分比,也來到看歷過往的較高水平。

市場上一些大機構突然大規模的對衝活動會引起恐慌,他們有時確實表現出一種不可思議的能力,總能及時避免損失或者獲利。但數據太有限,無法表明未來一兩周一定會有什麼事情發生。

創紀錄的看跌期權買盤是一種恐慌的跡象,短期來看,這可能令人擔憂,但長期來看,這應該是一個看漲信號。

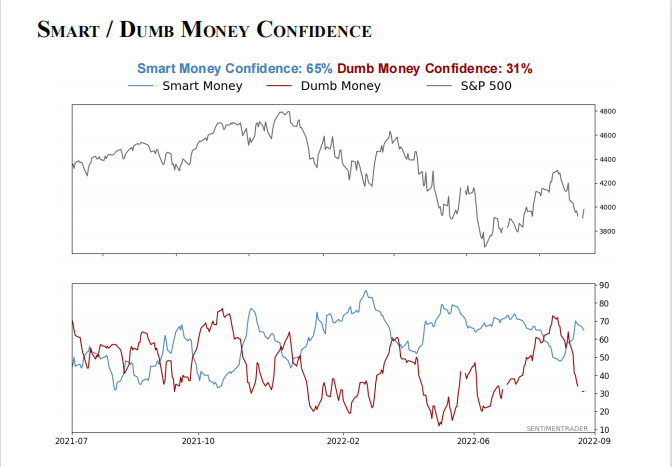

三、「Smart Money/Dumb Money」指標異常

在股票市場中,有一個非常重要的技術指標叫做「Smart / Dumb Money Confidence」,用於衡量美股市場中「大資金(Smart Money)」和「散户資金(Dumb Money)」的表現,術語「Smart」和「Dumb」不一定與交易員的智力相關。相反,他們被用來區分那些預測聰明的交易者和那些反應較慢的交易者。

絕大多數時候,「聰明錢/傻錢」投資者的行為只是噪音,但當我們看到這兩個羣體的行為在一個方向或另一個方向上急劇分歧時,我們就會注意到這一點。作為一般規則,當兩組之間的「差價」大於 25% 時,投資者就要格外注意當前市場的風險了。

下圖顯示了「Smart Money/Dumb Money」信心指標的當前水平。當前的價差水平為 65%-31%=34%,表明當前存在相對極端情況。

對於短期股市的風險,華爾街預期不會很樂觀,短期的風險水平上升了3級,在眾多的投資品種里目前風險水平最高,如下圖。

四、投資乾貨

期權和期貨都是風險極高的衍生品交易,對於普通投資者,可根據自身實際情況選擇交易。除此之外,美股市場也提供了其他的反向對衝工具,例如反向ETF,很多時候可以很方便的起到對衝風險、甚至獲得超額收入的效果。

- 做空納斯達克100指數ETF-ProShares

- 標普500做空-ProShares

- 做空道瓊斯指數-ProShares

- 2倍做空納指-ProShares

- 2倍做空標普500指數-ProShares

- 2倍做空道瓊斯指數-ProShares

- 3倍做空納斯達克指數-ProShares

- 3倍做空標普500指數-ProShares

- 3倍做空道瓊斯指數-ProShares

- 羅素2000指數-ProShares

- ProShares雙倍做空羅素2000指數基金

- 3倍做空美國小盤股-Direxion

五、結語

機構短期正在猛烈做空美股,走勢很可能將繼續走跌,直到消息面上出現一些好的宏觀消息纔可能迎來拐點。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?