原創精選> 正文

蔚來Q2業績解讀:喜憂參半!數據背后隱藏着什麼機遇?

2022-09-08 20:11

編輯:Desmond

蔚來汽車2022Q2業績於北京時間9月7日晚公佈。

表面上看,這一次的數據喜憂參半。其中營收、毛利潤略超市場預期,而經營利潤、淨利潤不及預期。詳見此前的財報前瞻:《財報前瞻 | 蔚來2022Q2利潤預挫,強化研發或改變Q3格局》

但實際上,2022Q2蔚來利潤率的下滑,真的有這麼糟糕嗎?數據背后意味着什麼?弄清楚這一點,才能釐清這家公司的真實價值。

一、超預期的營收,轉暖的銷售

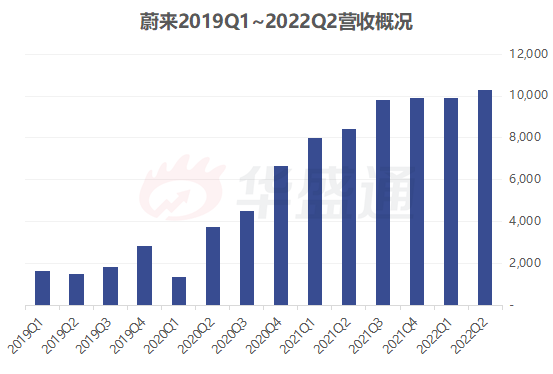

本次業績數據顯示,蔚來2022Q2營收102.9億元,超過我們在業績前瞻中給出的98億元的預期。營收同比增加21.8%,環比增加3.9%。

藉此,蔚來營收連續9個季度實現增長。

汽車銷售仍是收入主要來源,錄得95.7億元,同比增加21%,環比增加3.5%。

關於營收,或者説汽車銷售收入的增長,我們在前瞻中也有過預告:從已經公開的數據看,2022Q2的整車交付數據為25059輛,同比增長14.45%,結果高於彭博預期。

汽車銷售的轉暖,或受益於新車型的推出。

NT2.0車型(ET7、ES7、ET5)從預熱到真正交付,經歷了比較漫長的周期,2021年就已經發布的ET7甚至一度被戲稱為「期貨」,一些分析人士認為原因在於巨大的運營花銷。本文后半部分會詳細分析。

所以大約在2021Q2~2022Q2年這段時間,NT2.0車型的預期壓抑老款866車型(ES8、ES6、EC6)的銷量,很多人在等新車型發佈。

今年8月份,新車型發佈也讓理想汽車、小鵬汽車遇到類似問題。

年內還有ET5這款定價30萬出頭的走量車型要出,蔚來預期車型在2022年12月銷量會過萬。所以展望年內,蔚來創始人李斌似乎比較有信心。

他在業績會上表示,公司對Q4交付及完成全年目標比較有信心。蔚來公佈2022Q3交付指引為3.1萬~3.3萬輛。這是蔚來單季有過的最高交付指引。

二、利潤率總體下滑

一邊是銷售帶動營收增長,另一邊利潤端卻整體下滑。

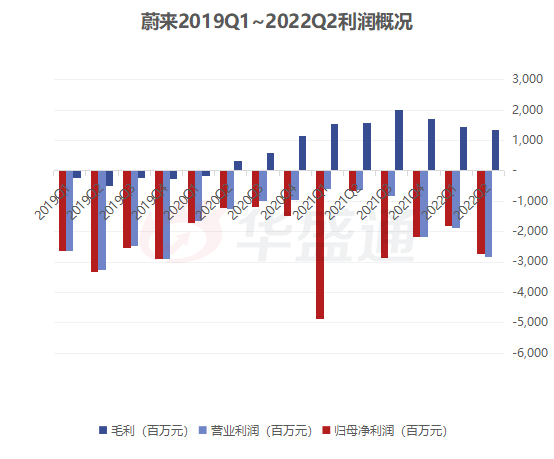

其中,2022Q2蔚來汽車毛利潤錄得13.4億元,同比減少了14.8%,環比減少7.4%;營業虧損錄得28.5億元,同比擴大272.8%,環比擴大30%;歸屬公司普通股股東的淨虧損錄得27.4億元,同比擴大316.4%,環比擴大50.4%。

毛利潤超過我們此前預期,但營業虧損、歸屬公司普通股股東的淨虧損均不及預期。

因此利潤率方面,毛利率錄得13%,同比減少5.6 pct,環比減少1.57 pct;營業虧損率錄得27.6%,同比擴大20.2 pct,環比擴大8.8 pct;歸屬公司普通股股東的淨虧損率錄得26.7%,同比擴大18.9 pct,環比擴大8.3 pct。

而利潤率下滑的原因,當然也都有跡可循。

三、單車成本增加,毛利率下降

對於業績數據中毛利率的下滑,蔚來汽車在財報中這樣解釋:毛利率方面,同比下滑是由於以下幾個主要原因:1)單車材料、電池成本增加導致車輛毛利率下降;2)能源及服務網絡投資擴大導致其他銷售毛利率下降。

毛利率的下滑,或者説銷售成本的增加,事實上是預期之內。

一方面是原材料成本。

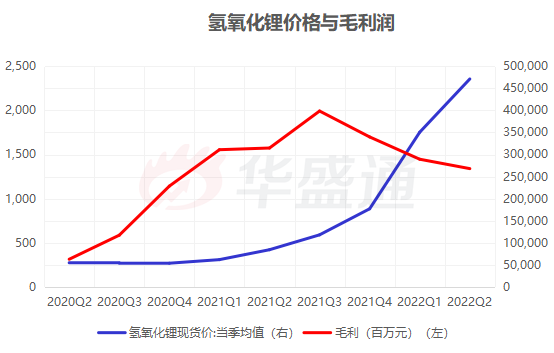

2022H1全球大宗商品價格總體高企,而作為新能源汽車三元鋰電池的關鍵材料(至少在現有技術路徑下如此,期待鈉離子電池路徑取得突破),在新能源汽車和儲能需求之下,鋰礦供需天平失衡更為嚴重。

根據公開數據,截至2022Q2末尾,氫氧化鋰的價格已經達到了47.33萬元/噸,比2年前同期的5.57萬元/噸漲價7.5倍之多,同一時間段內布倫特原油現貨價漲2倍。

從氫氧化鋰價格、蔚來毛利潤的走勢對比中,能看到2022年開始,氫氧化鋰價格開始保障,很快讓蔚來毛利潤吃不消。

此外,鋼鐵、鋁、銅、芯片等重要原材料和零部件的價格上漲、供需失衡,也都會影響單車毛利率,甚至阻礙產線的正常運作,造成交付中斷。

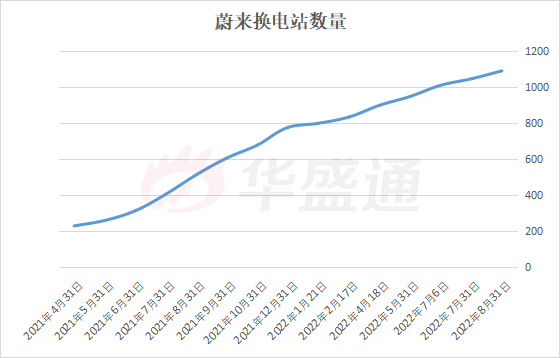

另一方面是換電站建設造成的資本開支仍然很高。

2021~2022年,換電站落成的速度遠超2018~2020年,而換電模式是蔚來在競爭中建立商業護城河、在用户層面建立品牌認同的核心之一。

對於長期競爭而言,換電模式不僅是補能路徑的解決方案,或者出行場景電氣化行業標準的先行探索,更意味着巨大的電池保有量能夠確保分佈式儲能體系的運轉。如果你記得寧德時代與蔚來聯營的電池資產管理公司,包括寧德時代入局換電賽道,以及寧德時代一直在講的V2G(車對電網)分佈式儲能,就能理解這條故事線索。

蔚來將換電補能模式作為其產品的一條重要護城河,已經為此進行大量資本開支。不過市場對蔚來商業模式的分歧,很大程度上也集中在換電模式的可行性上。積重難返也好,步履堅決也好,對蔚來而言,在換電上進行持續開支已經是難以迴避的事情。

所以機構在績前就對蔚來2022Q2的毛利率預期不是很高。

四、增加研發強度,經營虧損未必壞事

而對於營業虧損率的增加,蔚來汽車在財報中這樣解釋:

由於1)研發費用大幅增加。研發職能的人員成本增加以及新產品和技術的設計及開發成本增加,致研發費用較2021Q2、2022Q1有所增加。2)人員、與銷售及服務網絡擴展相關成本、市場及推廣費用(包括與ES7上市相關的費用)增加。

從最近蔚來的一些動向,實際上就可以進一步解釋其營業費用增加的直接原因——換電站增速2022年起明顯放緩,研發費用率掉頭向上。

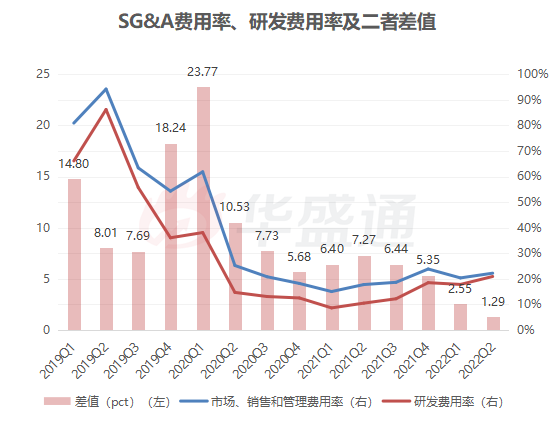

如果説2021年蔚來花了很大力氣來建設其能源網絡,那麼從研發費用率的佔比來看,2022年的重心很顯然要放在技術研發、產品迭代上了。具體表現就是,銷售費用的基數已經很大,但增長的絕對值、反映相對增長的增速不及研發費用。

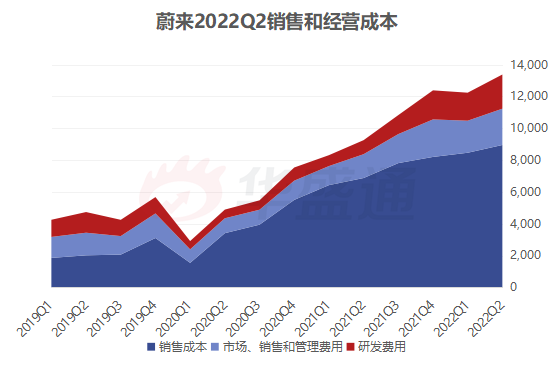

2022Q2蔚來研發費用超預期來到21.5億元,同比增143.2%,環比增22%,主要由於研發職能的人員成本增加以及新產品和技術的設計及開發成本增加所致。

進一步看,在經營成本中,研發費用、SG&A費用都在上漲,但研發費用的佔比增速更快,兩項費用佔營收的比例正在逐步靠攏。

而下圖中研發費用率的圓底,大致能對應ET7從發佈到交付的漫長周期。研發費用與產品迭代的相關性,想必已毋須多言。

「今年是我們加大投入的一年,爲了增強競爭力,我們在研發方面進行了非常大的投入。營銷和一般性開支在我們銷售額中的比例肯定是持續下降的」

2022Q2業績會上,蔚來創始人李斌特意強調:「我們也在覈心的技術領域,包括芯片方面,目標是建立自研的能力。我們相信,核心技術的研發投入,不光能幫助我們應對這些產業政策方面的風險,也能夠長期提升我們的毛利率,包括技術的競爭力。」

從結果上看,基於技術研發實現的產品快速迭代,預期會收穫良好的效果。「不管是在ET7,ES7,還是ET5上,我們都看到了NT2.0平臺技術的競爭力,用户也非常歡迎我們的技術創新」李斌直言:「總體上來講,我們明年會加快新產品投放的節奏。」

簡而言之,2021年專注補能網絡建設,2022年轉向技術、產品迭代。

這種轉向背后的邏輯十分明確。

換電補能模式是蔚來商業模式的基礎,解決的是2020~2021年市場詬病的里程焦慮問題,在基本使用價值上與市場達成共識,然后攻堅智能化、工業設計等技術難點,這里纔是新能源汽車時代的核心戰場:AI、大數據、雲計算等前沿領域在出行場景的落地。

結語

在2022Q2業績前瞻中,我們也討論過蔚來汽車股價(包括港股蔚來-SW)的估值、風險收益比。詳見:《財報前瞻 | 蔚來2022Q2利潤預挫,強化研發或改變Q3格局》

另外需要注意,不論美股或是港股市場,目前仍需要注意中期選舉之后的貨幣、財政政策轉向,和美聯儲加息造成的流動性收窄。

比如目前正通過釋放庫存干預油價的行為,很可能在中期選舉之后出現變數。屆時大宗商品價格回升,有可能再次影響全球實體經濟的基本面。

現在或是需要謹慎的時間節點。

但即便這樣,對於價值心中有數總不會有錯。

造車新勢力們往往比較缺乏確定性,大部分估值需要通過成長性預期才能確認。所以為它們進行估值的核心,就是要在事實、證據的基礎上,以正確的邏輯進行推導。而假如你的判斷是基於錯誤事實或觀點,那麼你很可能會像2020年錯過特斯拉那樣,錯過下一個機會。

長坡厚雪,總是青睞有準備之人。

欄目簡介

盛言牛熊:華盛通美港股觀點類欄目,精選主流財經媒體和意見領袖評論。即時分析行情熱點,揭示投資機會,縱論宏觀大勢。

作者簡介

Monsieur Desmond,持證爬格子專員,重度歷史和宏觀er,現實中充實的新能源車司機、科技硬件盲目愛好者,市場風雲變幻中,本着新聞批判精神,搬運嚴肅正經的財經觀點。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?