熱門資訊> 正文

以收購加速推動業務成型,西方石油做好了應對「緊急情況」的準備?

2022-09-07 19:29

作者 | Long Player

編譯 | 美股研究社

西方石油公司(OXY)收購了阿納達科石油公司(APC),然后經歷了收購后可能出現的最糟糕的未來之一。儘管如此,許多公司仍會為這種「緊急情況」做好計劃,正是因為這種情況經常發生,管理者需要有一個計劃。西方石油設法出售資產,同時利用目前強勁的商品價格市場以比預期更快的速度償還債務。

人們普遍認為,西方石油公司管理層對這些資產的出價比其他任何人都要高,原因是他們認為他們能比其他任何人更好地經營這些資產,以證明他們出的價格是合理的。考慮到現在阿納達科公司的 "情況",説明只是更好地經營資產並不是一個真正的高標準

不正確的井距,甚至是古板的完井設計都不是可以輕易解決的。因此,包括更好的鑽井和完井方法在內的運營改進,只有在有大量的新(和更好的)方法顯示在財務報表上之后,纔會對股東產生影響。對於這種規模的收購,這可能需要幾年時間。

這種改進和管理變化無疑是從西方石油公司獲得收購控制權的那一刻開始的。即使在油價跌破底線,市場對形勢失去希望的情況下,也要加班加點地推動業務成型。

更高的價格為這家顯然陷入困境的公司提供了可喜的財務救濟。現在的問題是管理層如何向市場證明這些更好的運營為股東帶來了經濟利益。西方石油公司使用了一種非常正常的收購和收購后戰略,我曾多次與幾家不同的公司討論過這種戰略。如果沒有2020財年,缺乏改善可能是顯而易見的。

01

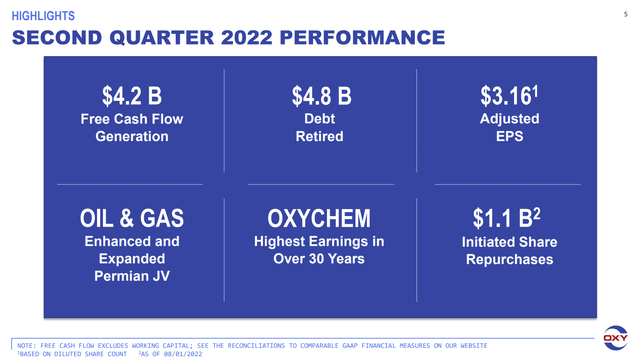

OXY第二季度報告

商品價格的上漲讓許多管理層對市場看好。在這種情況下,價格上漲為2020財年的意外挑戰所帶來的批評提供了一個可喜的緩解,這些挑戰使股價跌破了地板。如果我們任何人在2020財年的挑戰發生之前就看到了,我們都會以非常不同的方式做事。

西方石油 2022 年第二季度

市場將期望在較低的價格下產生創紀錄的收益和現金流。在價格創紀錄的時候,管理層改善運營的步伐顯然會加快,因為有更多的現金可以用來完成工作。

同時,管理層正在通過讓這些債務減少來降低財務風險。對許多人來説,目前宣佈的200億美元的長期債務水平(大約)是一個很好的初始目標。對普通股股東來説,它可能需要更低,因為普通股股東可能會把優先股加到長期債務中,以獲得財務比率。目前,高商品價格實際上允許較低的槓桿目標比我們任何人想象的要快得多。

人們還普遍認為,需求超過了供應。這應該會助長對重塑資產負債表的進一步樂觀情緒。不過,股票可能只有在降低財務槓桿的過程中才會取得進展。

02

當前

即使考慮到較低的銷售商品價格預測,整個行業的市盈率似乎都處於歷史低位。這應該意味着一些可觀的長期資本收益,因為自2015年底以來遭受了相當大的財務打擊的行業恢復了一些信心。

正如市場先生在2014年確信好時光將永遠持續下去一樣,同樣的市場先生現在確信(正如低市盈率所表明的那樣),好時光將再次像2018年那樣流產,直到該行業真正擁有再造經濟利益。

03

未來

這個行業知名度極低,但充滿驚喜。大量沒有經驗並想快速賺錢的資金湧入市場,因為「這將很容易」只是不存在。這種投資者和貸方在2016年和2018年之后再次損失了很多錢。現在,這似乎足以讓這些錢遠離這個行業。

許多人認為該行業失去了與貸方聯繫的機會。然而,瞭解該行業的債務市場和銀行仍然像往常一樣。沒有發生的是不切實際的收購(沒有機會)和導致過去五年大量註銷和破產的資金。

許多人很快忘記了 2014年看似合理的貸款(假設每桶 90 美元的價格將「永遠」持續下去)很快在2015-2016 年期間變成了非常愚蠢的貸款。同樣,那些希望在 2018 年重回好時光的投資者和貸方在 2019 年很快就失望了。同樣的團隊在非常出人意料的 2020 財年面臨重大財務挑戰。

但經驗豐富的人羣在很大程度上避開了2020財年的頭條新聞。這些人羣仍然與行業做着良好的交易。與流行的看法相反,債務市場和資本市場從未關閉。但是做生意的成本可能會攀升到許多管理層無法接受的水平。也許對某些人來説,這看起來像是一個封閉的市場。但不同之處在於,當條件發生適當變化(而不是正式重新開放)時,成本如何才能回落。

認為其股價被低估並因此拒絕進行降低債務水平的增值交易的管理層通常會產生非常可預測的結果,而這些結果是可以避免的。

另一方面,盡其所能的管理層(派拉蒙資源公司(OTCPK:PRMRF,POU:CA)、Earthstone Energy(ESTE)、拉雷多石油公司(LPI)等)走出了充滿挑戰的時代,參與了恢復。有句老話叫「你的第一個損失是你最好的損失」。許多管理人員通過艱難的方式瞭解到這一點。

西方管理層設法在一些非常具有挑戰性的時期按照承諾出售資產以減少債務。總的來説,管理層信守了收購后做出的承諾和指導。

可能賬面上最大的沒有價值的資產是大約10萬英畝(取決於您如何計算),這是收購的一部分。自收購以來,管理層已經完成了那片土地並至少處理了其中的一部分。但這些土地不必平均出很多錢來使收購成為真正的便宜貨。

該土地的平均價格為每英畝500美元,這已經在實質上改變了公司其他部分的交易。像這樣的好時機為管理層提供了探索該資產價值的最佳時間和財務資源。在接下來的幾年中,可能會不時發佈一些關於該面積的公告。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?