原創精選> 正文

華盛資訊Desmond:新能車企大比拼之確定性篇:六大維度告訴你,如何選擇優質標的!

2022-09-13 12:00

編輯:Desmond

劃重點

●傳統汽車業務兜底,資本開支不愁;

●擁抱新的行業邏輯;

●充足的產能;穩定的供應鏈;

●消費者信任度,消費者轉換成本。

一、所謂長坡厚雪

話説最近新能源汽車屆,又出一個潛在的爆款。

我在之前的數次蔚來業績前瞻中都提到過ET5這個車型極有可能是爆款走量車型。

所以get到的鐵子們賞一個麼麼噠。果不其然啊,首先是中秋節期間新NT2.0車型ET5的鎖單+展車進店,關注度極高,拉抬了這兩天蔚來港美股股價,李斌本人預期到12月份單款車型銷量會到1萬輛,而目前受制於產能天花板,提出上游供應鏈問題,全部車型月銷量正常區間也僅僅在1萬輛上下。

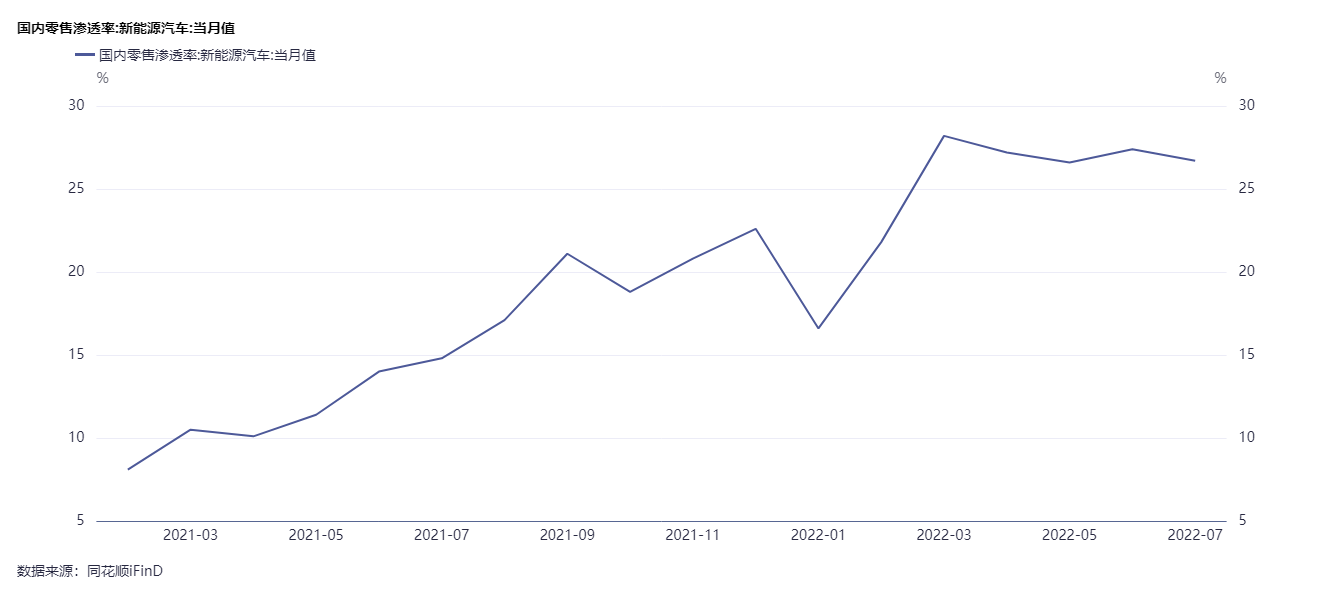

其次是最近新能源汽車行業整體方面,業績、銷量數據都出來了。整個8月份,新能源汽車市繼續高歌猛進,零售銷量達到52.9萬輛,同比增長111.2%,環比增8.8%,單月銷量創下歷史新高。

對此Desmond本mond還是想要出來説兩句的。畢竟作為一個現實中充實的司機,個人對新能源車比較看好。

原因其實也很俗套:簡單結構對複雜結構成本的降維打擊;走在世界前列的能源結構轉型進程;新技術紅利進入出行場景的低廉能源成本;下一個剩余價值「蓄水池」blah blah blah……相信大家也都聽膩了。

保有滲透率超過20%的時候,將達到業內廣泛認可的產業爆發臨界點。而一旦行業開始進入高速成長期,壓抑估值的因素,比如「能不能活到明年」這種問題也就會少一些。

當然,現在的情況比較複雜。

一方面是市場大盤資金面不好,美聯儲加息和后續的經濟衰退,都很容易讓投資者降低資產回報預期。另一方面是巴菲特老爺子剛賣掉1786萬股比亞迪股份。市場一些人認為,老爺子可能在轉換風格,又或者是因為新能源汽車賽道估值過高。

正所謂長坡厚雪,趨勢非體現在這一時,機會也總是留給有準備之人。

那麼如何尋找機會呢?或者更具體來説,不同產業、宏觀經濟周期的股票,必然是通過不同的因子確定其相對收益。

如果我們具體到各玩家的競爭力上,哪些車企的哪些能力值得關注呢?

二、如何尋找機會?

企業估值差異可以用確定性、持續性、成長性幾個方面解釋。

從本篇起,我們從確定性開始逐一對比。

目前新能源汽車行業還處在成長期的「初級階段」,所以在評估很多玩家的合理價值時,許多券商會告訴你反映市值/銷售額比值的PS估值模型比較適用。

正如確定性實際上是結合持續性、成長性的一個項目,銷量本身也是車企在當下競爭力的最直接反饋,產品力強、生態完善、資金雄厚的車企自然也更能把車子賣出去。而且現階段新能源汽車行業還處在成長期。行業標準實際上仍然處在一個摸索的階段。總而言之,市場佔有率越高的車企,越有可能成為行業標準的制定者。

由於目前股市大盤還需要消化情緒,暫且忽略市值的因素。

那麼,從那些維度判斷確呢?

我們這樣設計一個模型:

將港美股的新能源汽車企業,比喻成一個班級。

按交付量計算,班級當中有銷量非常好的優等生,也有剛剛進入班級、還需要適應學習節奏的插班生。

但我們崇尚素質教育的,評價學生不能僅僅從銷量一個維度入手,還要看其他的維度,比如從公司整體的利潤率中,可以看到這家公司將來多大程度上能夠保障現金流,以及當前的財務壓力大概是怎樣的,衝刺年級前茅的潛力有多大。

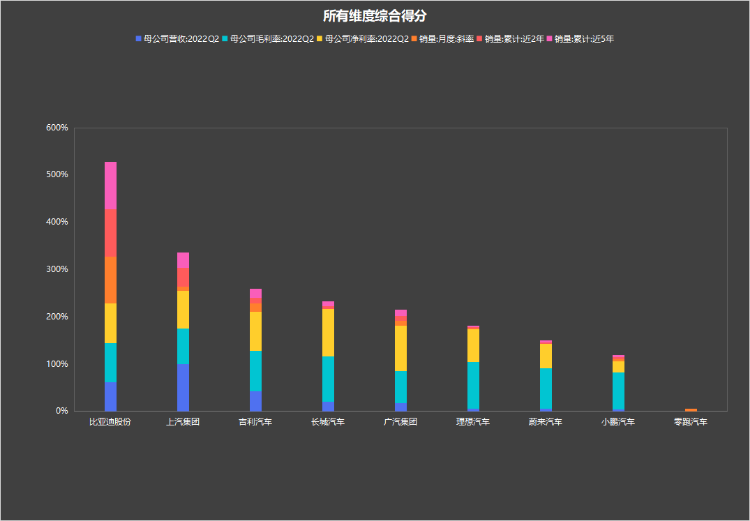

這也是為何,我們收集了銷量增速、2年和5年累計銷量、營收、毛利率、淨利率數據。

然后我們根據每家企業的表現,統計它們在各個維度上所處的位置,也就是分位,來得到車企在這方面的「能力值」。

將「能力值」加總,就是它們各自的「綜合成績」(這個橫向比對模型我們在《美股「中字頭」退市,一文講透在港股回首掏》中也使用過,當時用的是雷達圖)。

為此我們收集了7家港港美股車企的數據,還有1家A股車企,1家即將在港上市。

三、第一份成績單——誰是「確定性之王」?

好了話不多説,3、2、1上乾貨!

不同顏色代表不用不用能力方面的得分。

可以看到,不同車企在「確定性」這個估值判斷標準上,各自的得分都不一樣。

論證過程如下:

四、暫且用銷量説話

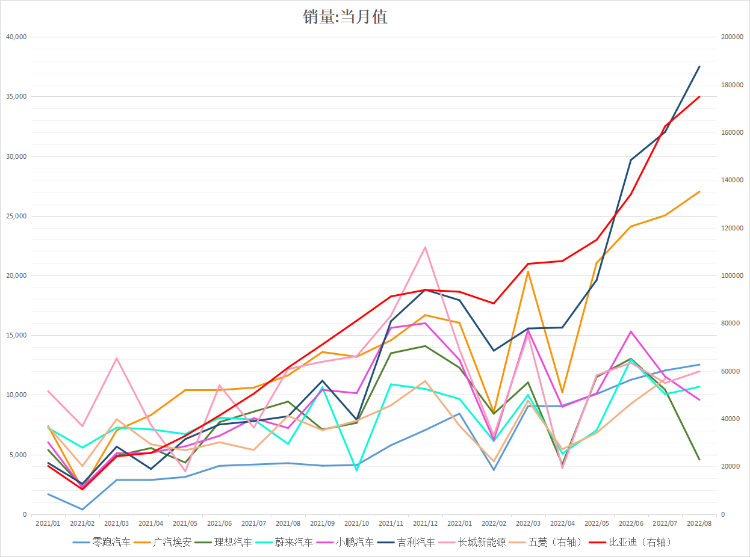

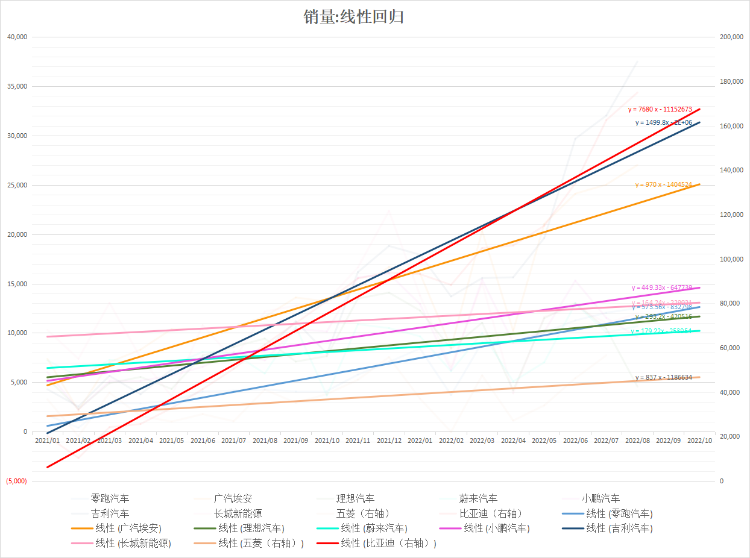

先看看最近2年的趨勢。

數據來源:同花順iFind

看起來很亂,對不對?

沒關係,藉助20世紀的高科技,我們可以將每個月的數據簡化成趨勢:

線條的斜率越大,意味着銷量爬坡的速度越快。

將斜率公式帶入某個變量,就能到一個結果。

這個結果可以理解為——假設各玩家起點相同的情況下,到某個位置上誰的數字更牛掰。

然后我們將所有玩家計算結果的百分位列出來,就可以看到它們的「段位」。

| 玩家 | 月度銷量斜率:近2年:分位 | 累計銷量:近2年:分位 | 累計銷量:近5年:分位 |

| 比亞迪 | 100.00% | 100.00% | 100.00% |

| 廣汽集團埃安 | 10.55% | 10.78% | 12.71% |

| 上汽集團宏光mini EV | 8.82% | 39.45% | 32.84% |

| 零跑汽車 | 5.26% | 0.00% | 0.00% |

| 小鵬汽車 | 3.61% | 4.63% | 4.46% |

| 吉利汽車新能源 | 17.89% | 11.03% | 19.01% |

| 理想汽車 | 1.53% | 3.10% | 2.74% |

| 蔚來汽車 | 0.01% | 2.90% | 5.20% |

| 長城汽車新能源 | 0.00% | 6.23% | 9.37% |

累計銷量也是一樣。

可以看到,比亞迪不僅在累計銷量上很能打,銷量增速也非常可觀。這是個非常不得了的現象。企業進入成熟期之后,銷售增速會逐步下降,但比亞迪則是在累計銷量已經很高的情況下,保持了不錯的增速。可見這家車企天花板之高。

其他幾家「傳統勢力」旗下玩家的銷量數據也不錯。廣汽埃安近兩年推出的SUV產品力大家可以關注一下,而且B端業務的量不小;長城和五菱在A00級純電動車型方面都有長足的銷量、know-how沉澱。極氪汽車儘管起步較晚,但表現出來的增速非常可觀。

這幾家里面,長城汽車可以單拎出來聊聊。

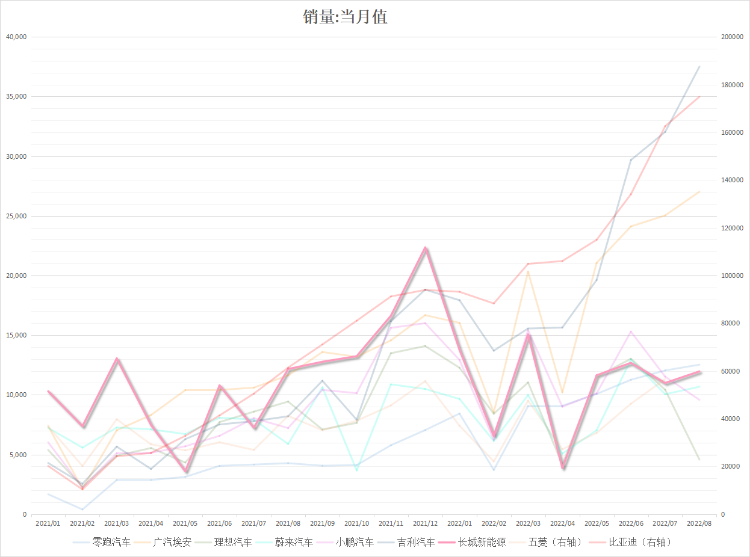

數據來源:同花順iFind

長城汽車的新能源車業務在2021H2勢頭本來很猛。

但很可惜,2022年開始震盪下滑。雖然產品定位明確,而且在技術儲備上也不落人后,比如混動平臺、電池技術都有自己的佈局,這一點與比亞迪多少有些相似。「換芯門」等負面消息的影響則可以説是很大,也有媒體認為長城汽車轉型動作太慢。也有人説是受益於產品結構優化,單車價格上升的副作用——價格上升,銷量下降。

不過老玩家總歸是有優勢的。

上面這幾家都是在傳統燃油車業務的第一曲線上,開展新能源汽車業務。這也讓他們擁有了通過舊產能以產量推動規模效應的能力。

反觀蔚小理這幾家「新勢力」,在銷售方面還有很長的路要走,尤其是在產能這塊,蔚來每個月銷量在1萬左右,但理論上其現有月產能大約在9000多。供應鏈穩定性的影響也會不容忽視,特別是,大家應該記得近兩年蔚小理因為缺芯片的問題。

新車型的推出也會極大影響老車型的產銷,比如2021~2022H1,NT2.0平臺的3款新車退出前蔚來866車型,以及L9、G9推出前,8月份的理想、小鵬。

數據來源:同花順iFind

看來大家的情況都各不相同。

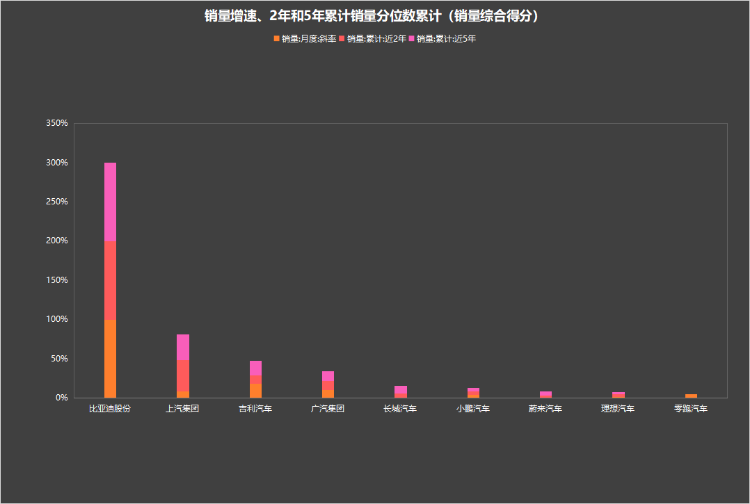

於是我們將銷量增速、2年和5年累計銷量的分位,做成柱狀統計圖,就是這樣的:

五、薄利多銷?曲高和寡?

銷量固然很重要,但往往只能反映部分問題。

素質教育嘛!

事實上我們看到五菱宏光mini EV的銷量要高於小鵬P7,我們就説小鵬P7這款車競爭比低於五菱宏光mini EV。事實上除了智能體驗、駕駛感受、配置水平、內外觀設計等左右使用價值判斷的因素之外,價格也會影響供需。

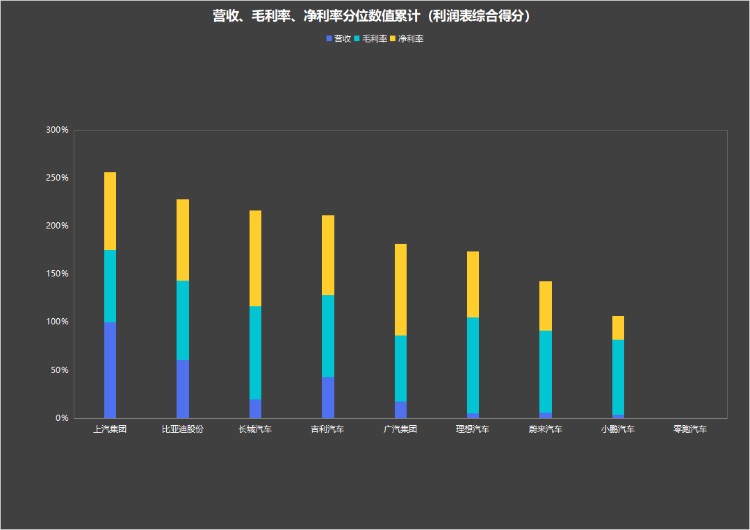

所以我們在談銷量的同時,需要引入客單價的維度。

並不是所有車企的新能源汽車業務都像蔚小理一樣,從「出生」起就像只海龜一樣獨自打拼。長城汽車、極氪背后的吉利汽車、五菱背后的上汽通用(五菱宏光mini EV在其營收中佔比很大)、廣汽埃安背后的廣汽集團,實際上都有燃油車業務的第一曲線。

而且我們投資的標的也往往是這些新能源汽車品牌的母公司。所以我們不妨直接用母公司的營收、利潤率情況來看這些新能源汽車品牌的綜合競爭力:

如果再將分位數作為得分加總在一起,做成堆積條形圖就是這樣的:

如果大家想進一步深入研究的話,我還為大家打包了券商的分析解讀,感興趣的小夥伴可以點開看看:

資料來源:同花順iFind

六、誰是確定性之王?

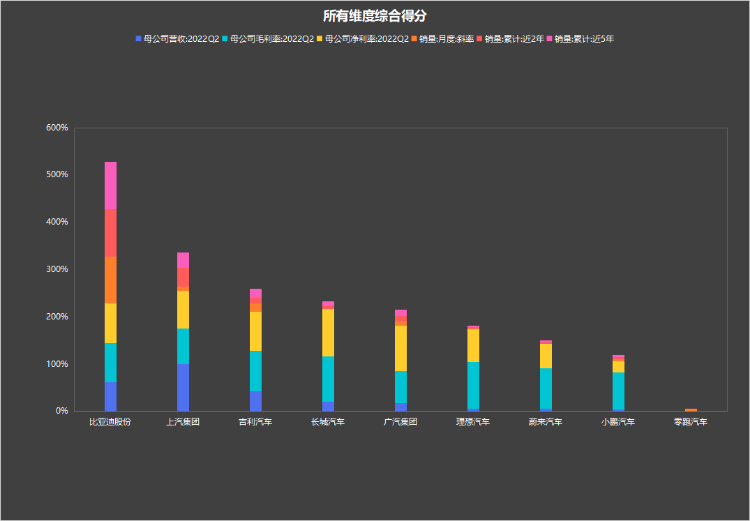

於是我們將上面的幾個維度的分位數加總在一起,就得到了本文開頭的這張圖:

比亞迪、上汽集團自不必說了。

比亞迪的DM-i系列混動車型稱之為年度爆款也毫不為過,其驍雲發動機將熱效率提升到43%,加之以實惠的價格、對味的外觀設計、創新的魔改電池、相對OK的智能座艙體驗,很難不成為爆款。

上汽通用五菱則是打造了五菱宏光mini EV這個大爆款。其他品牌方面,最近智己第二款產品LS7 的開發工作正有序推進;飛凡R7 預試製車下線;基於星雲平臺的MG全球電動車MULAN、上汽大通新能源跨界車MIFA系列集中亮相;上汽大眾推出2022款ID.系列電動車,新能源車月銷量首破萬輛;上汽奧迪Q5 e-tron正式交付。

而吉利、長城等自主品牌也有不少技術儲備,后續車型無論是能源效率還是智能化體驗,預計都不會太差。

當然了,產能方面這幾家車企都有保障。

像蔚小理等新勢力那樣陷入「產能地獄」的情況,比較難出現在老玩家身上。

傳統業務的產線改進后直接做新能源汽車業務,即便是油改電的車輛平臺,實際上都可以在銷量方面有不錯的成績。至少在特斯拉全資入華、變成中國市場的「鮎魚」之前,大多數傳統車企都是這麼玩「新能源汽車」的。

綜合上面的數據、分析,我們可以大致總結新能源汽車的確定性:

●有傳統汽車業務兜底,資本開支不愁(比亞迪、上汽集團)

●從燃油車向新能源車全面轉型成功,擁抱新的行業邏輯(比亞迪、廣汽集團)

●充足的產能,供應天花板足夠高,滿足消費者需求、支撐規模效應實現降本;穩定的供應鏈,外界衝擊面前可以從容應對(上汽集團、長城汽車)

●消費者信任度,使用價值+合理價格保障銷量,形成消費者轉換成本(比亞迪、上汽集團)

同時也要明確一點:

我們本章討論的是確定性。而確定性對新勢力來説是比較奢侈的東西。

造車行業不僅是重資產行業,而且資本密集,風險非常大,這也是為什麼當我們用確定性的濾鏡看待新勢力時,難免會造成低估。所以我們會在接下來相繼分析這幾家港美A股新能源汽車玩家的持續性、成長性。

可以肯定的是在這兩個方面,玩家之間的排序將發生非常顯著的變化。

至於誰能夠笑到最后?

不急。

且聽下回分解。

欄目簡介

盛言牛熊:華盛通美港股觀點類欄目,精選主流財經媒體和意見領袖評論。即時分析行情熱點,揭示投資機會,縱論宏觀大勢。

作者簡介

Monsieur Desmond,持證爬格子專員,重度歷史和宏觀er,現實中充實的新能源車司機、科技硬件盲目愛好者,市場風雲變幻中,本着新聞批判精神,搬運嚴肅正經的財經觀點。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?