熱門資訊> 正文

理想ONE降價及停產=「小甜甜」變成了「牛夫人」

2022-09-07 01:55

近日,理想ONE降價優惠2萬元並於今年10月正式停產的消息在網上激起了千層浪。

不少購買理想ONE不久的車主在社交平臺上吐槽「不過幾天就虧損了兩萬,被理想汽車(02015)割韭菜了」。

細究理想汽車此次引起車主吐槽的原因,主要有三個方面:一是購買決定前並沒有獲得要降價和停產的信息;二是購買不久或一定時間后遇到價格下降造成經濟損失;三是產品停產后對於以后的質保、維修和保值率的擔憂。

雖然后續理想汽車發公告解除對於理想ONE質保和維修服務方面的擔憂,但其引發的吐槽之聲還是源源不絕——截至9月5日,線上關於「理想汽車涉嫌消費欺詐」已經超過了1000起,而從9月2日發起投訴也不過才三天。線下同樣也沒閒着,大批理想ONE車主拉起了橫幅維權。

有意思的是,這並非理想汽車第一次因「割韭菜」被外界吐槽了。

2021年5月,理想汽車發佈2021款理想ONE,該款理想ONE多個方面都進行了升級,且只比老款理想ONE貴了1萬元,算得上一次比較划算的升級。但問題就出在於,當年3-5月購買老款的ONE車主購買前也並沒有獲得新款或改款車型上市的消息。於是,在這一次新老產品的過渡上理想汽車又出現了「被割韭菜」維權的事情。

至此,這也不禁引起外界的疑惑:一直被視為新勢力「優等生」的理想汽車,到底怎麼了?

內外夾擊,理想ONE賣不動了

結合理想汽車最新財務數據的表現來看,理想ONE停產似乎早有預兆。

在造車新勢力中,基本都是造純新能源電動車,而唯獨理想汽車例外,其造的是增程式電動車,這也成為行業獨一無二的存在。所謂的增程式電動車和油混動類似,但不一樣的是,前者是電驅動,發動機作用為充當能源補給的工具,通過增程發電系統補給到電池組中。

一直以來,雖然理想汽車的產品比較單一,僅擁有理想ONE這一長期熱銷款,但靠着增程式車型的技術優勢和滿足家庭用車多方面需求的「奶爸神車」定位,理想汽車在銷量方面也長期處於「前三甲」位置。

但遺憾的是,當第一個「吃螃蟹」吃到行業發展紅利后,后面「吃螃蟹」的人也就會陸續進場。

智通財經APP觀察到,隨着越來越多的車企把目光瞄準增程式車型上,理想汽車的競爭對手也就越來越多了。比如,問界M7,這也是一臺三十多萬的增程式六座SUV,並且背靠華為。另外,9月即將交付的自遊家NV、零跑C11、東風的高端越野新能源品牌猛士的首款車型也將搭載增程式動力系統。

而除了外部競爭愈發激烈之外,理想ONE還面臨比較嚴重的內部產品擠兑問題。就拿於2022年6月上市的理想L9來説,該款車型同爲增程式、同爲6座SUV,但卻只比理想ONE貴了十多萬,其中吸引力自然也遠大於理想ONE。而預計11月初上市的理想L8更是被視為理想ONE的「接替者」,這帶來的產品擠兑問題有多大可想而知。

於是乎,在內外激烈的競爭力夾擊之下,理想ONE也越來越賣不動了。

據公開資料顯示,理想ONE是理想汽車2018年10月推出的智能電動中大型SUV,截至今年8月,理想ONE產量已突破20萬輛,累計交付則打到19.5萬輛。憑藉月均銷量破萬的成績,理想ONE也被業內看作最具競爭力的造車新勢力產品。

9月1日,多家新勢力車企公佈了2022年8月造車成績單。其中,理想汽車8月僅交付4571台,同比下降51.54%,環比下降56.14%,再次陷入銷售低谷,僅高於疫情最嚴重時4月的4167輛,而排名甚至低於問界、極氪等新興勢力。由於L9纔剛剛開始交付,所以4571輛里面,絕大多數還是ONE的交付,這也就意味着理想ONE的產品吸引力正在逐步下滑。

正所謂「牽一發而動全身」,理想ONE賣不動帶來的「蝴蝶效應」也逐步體現在業績上。

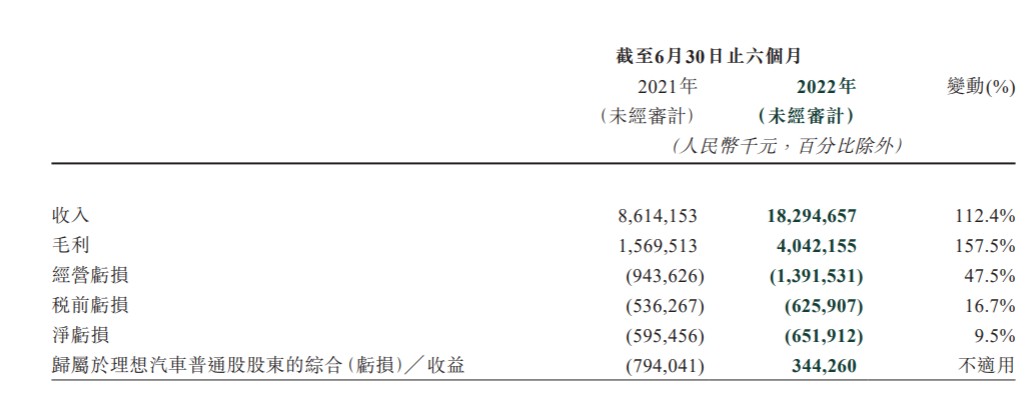

據理想汽車財報顯示,2022年Q2,理想汽車實現營收87.3億元,同比增長73.3%,環比下滑8.7%;淨虧損6.41億元,同比擴大172.2%,交出上市以來單季度最差成績單;毛利率方面,二季度毛利率為21.5%,環比下降1.1%。

再結合半年報來看,今年上半年,理想汽車共交付60403輛汽車,同比增長100.3%;累計總交付量為184491輛;實現總營收182.9億元,同比增加112.4%;淨虧損為6.52億元,較去年同期擴大9.5%;經營虧損為13.9億元,較去年同期擴大47.5%。

半年交付6萬輛理想ONE,經營虧損近14億元。算下來,這也就意味着理想汽車的單車平均虧損已超過了2.3萬元。

(數據來源:理想汽車財報)

此外,細究理想汽車上半年虧損擴大原因,不難發現,主要與二季度盈利狀況有較大關係。2022年第一季度,理想汽車淨虧損為1090萬元,已經接近盈虧平衡;但第二季度,淨虧損就已經達到6.41億元。

更進一步來看,理想汽車二季度虧損面大幅擴大則與其高額的營業費用和研發投入不無關係。

據財報數據顯示,2022年Q2,理想汽車的的營業費用為28.6億元,同比增長91.9%,環比增長10.9%。;與此同時,理想汽車也繼續擴大研發投入,期內研發費用為15.3億元,同比增加134.4%,環比增加11.5%。

基於上來看,隨着理想ONE帶來的高增長再也不復以往,在內外夾擊的競爭壓力下,理想汽車通過停產理想ONE激發新品理想L9和L8的高成長力似乎也成了一個不二選擇。

兩大新品,能複製理想ONE之前的神話嗎?

從僅擁有一個熱銷產品理想ONE,到重磅推出另外兩大新品理想L9和L8、停產理想ONE,理想汽車邁出的這一步還是比較大的。

深究這一發展思路,不難發現,理想在今年迅速推出想L9和L8兩款新車,無疑是想要打破長期只靠理想ONE打天下的局面,擴寬收入增長來源。而於理想車主而言,更龐大的產品矩陣,也意味着他們未來有望享受更為全面的服務體系升級與保障。

這看起來不失為一件「兩全其美」事,但卻由於沒有處理好新/準車主之間的利益關係,便演化成了一次「割韭菜」事件。

那麼,拋開這一輿論情緒,理想汽車的兩大新款車型,能複製理想ONE之前的神話嗎?

理想L9車型於今年6月發佈,這一款車型繼承了理想ONE三大優勢,同時智能化及自動化程度更高,售價也提升了一個檔次,覆蓋40-50萬的市場。另外,L9仍為增程式電動車,續航里程提升至1315KM,採用全棧自研系統,智能化程度進一步提升,同時硬件支持 L4級別自動駕駛,在配置上比理想ONE提升了幾個檔次。

理想L8車型則預計於今年11月初發布,按照此前曝光的消息來看,這一款新車的內飾風格和理想L9相同,採用了簡約而且很科技的設計,將有6座和5座兩種座位佈局的車型,且根據輔助駕駛、智能座艙軟硬件配置不同,提供Pro和Max版車型。價格預計也在35-40萬這個區間,被視為理想ONE的換代款。

(圖片來源:天風證券)

由於理想L8車型還尚未發佈,下面我們不妨從L9車型帶來的成長力説起,其是否能夠呈現此前的理想ONE帶來的高增長。

據智通財經APP觀察,理想L9競品思路高度複製理想ONE,產品定位聚焦家庭用户羣體,價格定位45~50萬元區間;1.5T四缸增程器/&L4級別自動駕駛硬件配置,空間+智能化+動力表現領先競品,產品力卓越;40萬元以上新能源全尺寸SUV市場依然是全新藍海,需求開拓空間較大,穩態月銷也有望有望挑戰1.5萬台。

基於上述的爆款能力的打造,理想L9還是具備可以複製出理想ONE高增長之勢的潛質。

另據東吳證券分析,理想汽車的成長力在上述產品線的推進下,或有望更上一層樓,即於2025年或躋身百萬年銷車企。該機構表示,展望2025年,乘用車總量穩增長&新能源滲透率持續提升至65%,20萬以上中高端市場規模預計接近700萬輛,佔比近40%。理想汽車在20~30/30~40/40萬元以上三大細分市場市佔率分別預計達到12%/20%/30%,全年銷量對應達到120萬輛,新能源市場整體份額突破7%。

話雖如此,但由於理想ONE剛推出時品牌度低,銷量也經歷過一段「緩慢爬坡」的歷程。這也意味着,剛面世的理想L9也或將經歷過一段「銷量爬坡」的歷程。同時,由於銷售問題、斷軸問題、自燃問題等相關質量問題不斷發生,目前理想汽車的口碑已經大不如從前。因此,其能否真正複製當時的ONE之前的高增長之勢仍是一個未知數。

而自理想汽車曝出理想ONE降價和停產消息以來,其股價已經陰跌了好幾天,這或許也是市場目前最真實的心理預期。

推薦文章

港股周報 | 利空突襲?華爾街限制對衝基金槓桿做多SK海力士和三星電子; 建滔系雙雄領漲市場! 建滔集團周累漲近47%

一周財經日曆 | 美聯儲利率決議來襲,沃什首次議息會議將遭遇空前考驗?琻捷電子、溜溜梅下周上市

一周IPO | 2萬億美元太空巨頭!SpaceX首秀飆漲近20%;海清智元等3只新股火熱認購中

6月13日外盤頭條:美國和伊朗暗示和平協議即將達成 SpaceX首日上漲19.22% 市值破2萬億美元躍居全球第六

SpaceX上市首日收漲19% 第一天市值躍居全球第六

美股前瞻 | 今晚見證歷史!SpaceX 22點開始交易,股價至少漲35%?美伊諒解備忘錄簽字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只槓桿/反向ETF接力登場,帶你一圖看懂

華盛早報 | TACO再現!特朗普取消對伊打擊,納指反彈2.5%;市場押注黃金未來兩年再跌4成;泡泡瑪特LABUBU將亮相世界盃