熱門資訊> 正文

大勢研判:因子與驅動

2022-09-06 16:07

- 杜邦(DD) 0

本文來自格隆匯專欄:廣發策略戴康,作者:戴康 曹柳龍

報告摘要

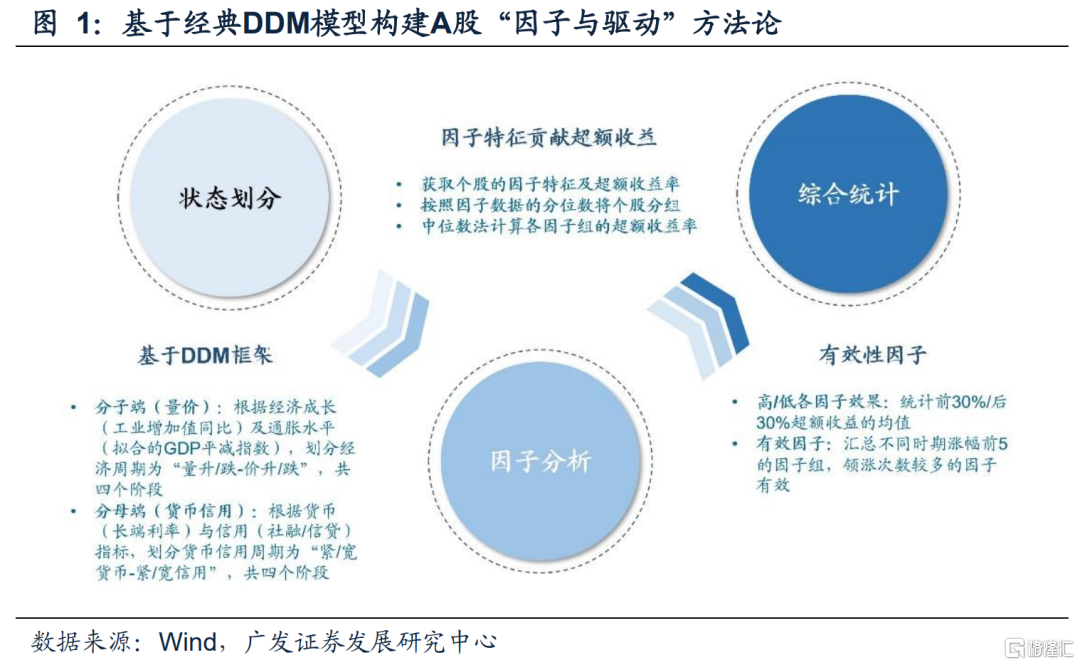

●如何尋找A股的有效驅動因子?20年疫情之后,中國經濟周期重回「復甦-過熱-滯脹-衰退」的經典「美林時鍾」,貨幣-信用周期也未明顯偏離。歷史不會重演,但押着同樣的韻腳。我們基於「量價」和「貨幣信用」周期的因子驅動模型,識別出的有效因子構建的投資組合,從2002年以來能夠長期實現超過25%的年化收益率。

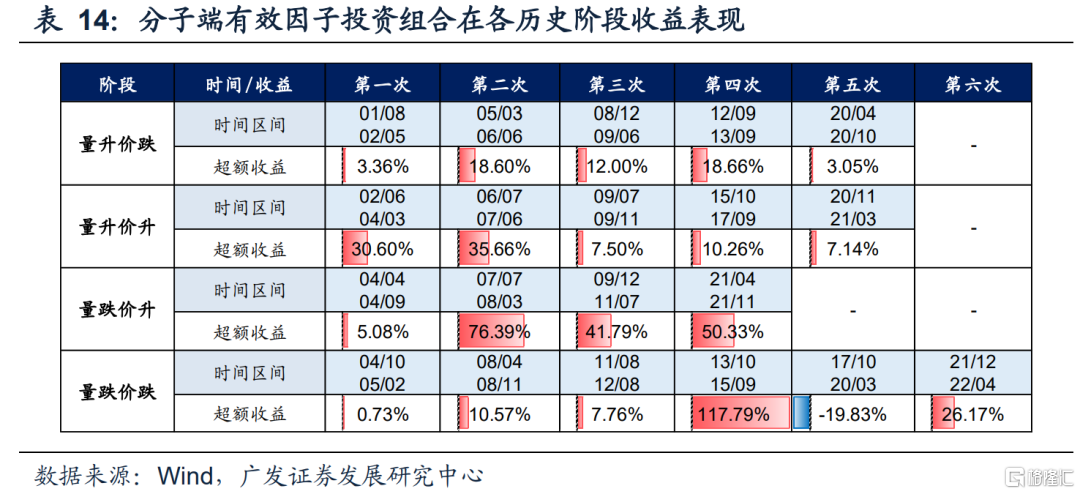

●分子端:如何識別「量價」驅動的有效因子?我們用工業增加值作為「量」的替代變量,用CPI和PPI擬合出的GDP平減指數作為「價」的替代變量。2012年「增量經濟」時代,中國經歷過3輪完整的「量價」周期;2013年中國進入「存量經濟」時代后,疊加16-17年的「供給側改革」以及18年以來的「供給收縮常態化」政策擾動,中國的「量價」周期不再顯著。不過,20年疫情以后,經典的「美林時鍾」重新迴歸,並已走完一輪完整的「復甦-過熱-滯脹-衰退」周期,當前已經重新步入新一輪「復甦」周期。我們遍歷12類A股常用因子,並篩選出強有效因子(具體篩選方法及驅動因子結論,詳見正文)。

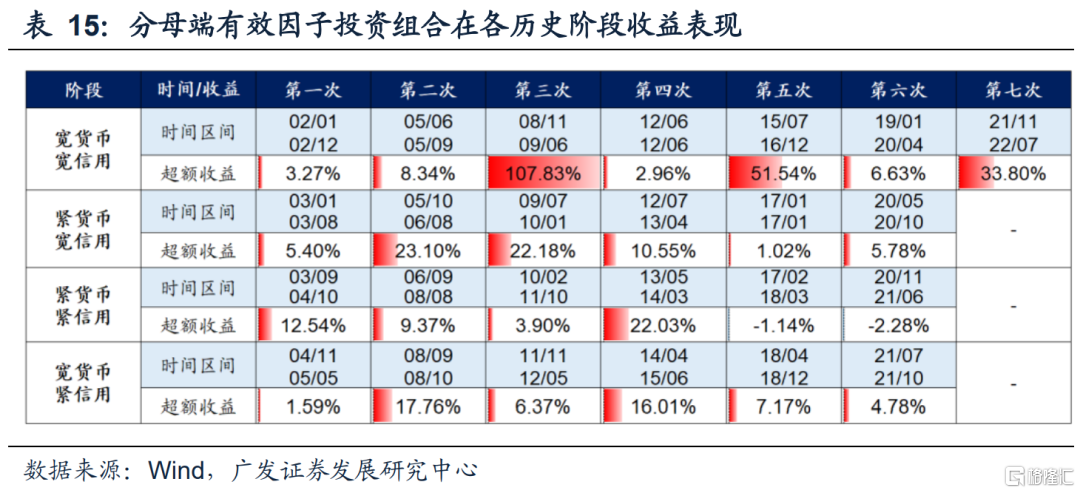

●分母端:如何識別「貨幣信用」驅動的有效因子?貨幣政策的傳導時滯,帶來了經典的「貨幣-信用」周期。參考董德志在《投資交易筆記》中提出的「貨幣信用框架」,我們通過貨幣政策工具、社融增速和M2同比,構建「貨幣信用」周期。2002年至今,中國共經歷6輪完整的「貨幣信用」周期,平均一輪周期時長在3-3.5年,當前中國經濟即將進入事實上的「寬貨幣寬信用」的階段。我們遍歷12類A股常用因子,並篩選出強有效因子(具體篩選方法及驅動因子結論,詳見正文)。

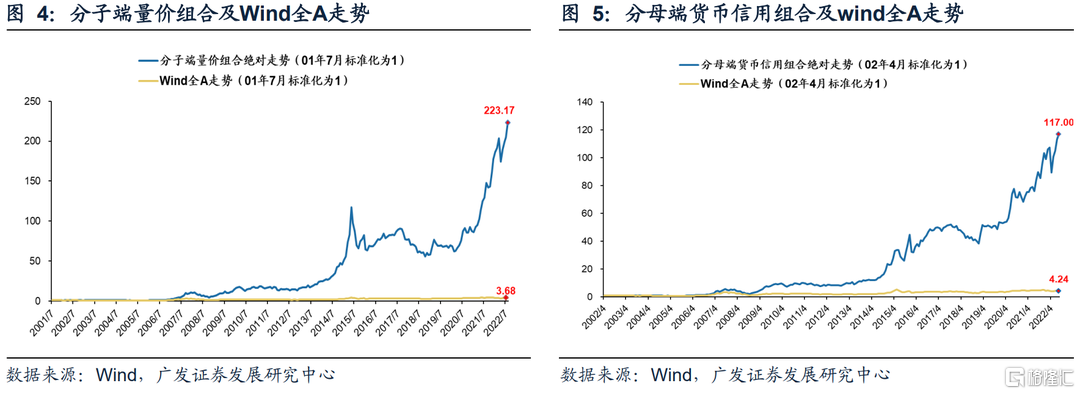

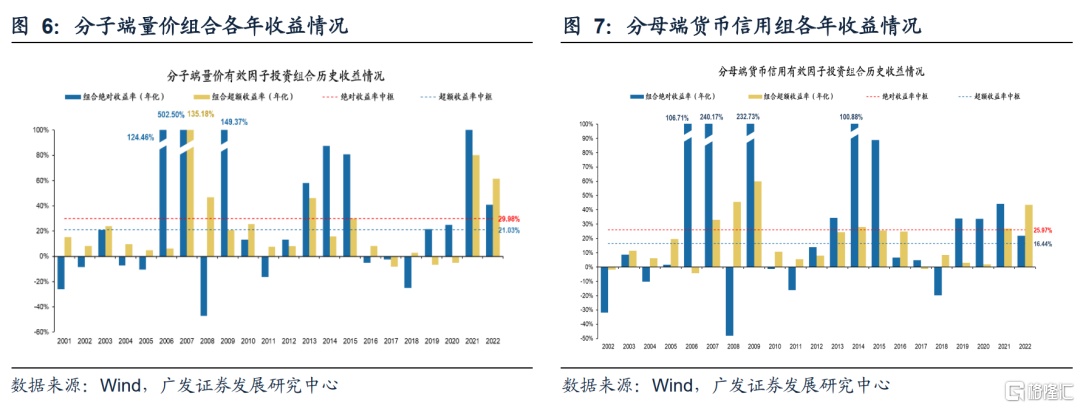

●覆盤:「因子與驅動」模型年化收益超過25%。(1)構建組合:我們基於分子(量價)和分母(貨幣信用)的有效因子,分別構建2000年以來的長時間序列的投資組合;(2)精選閾值:針對各強有效因子,我們以10%的顆粒度,逐步測算不同配置範圍下的最佳收益模型;(3)數據回測:優化后的模型顯示,「量價」和「貨幣信用」強有效因子構建的組合,均能長期獲得年化25%的收益。同時,在絕大多數的「量價」和「貨幣信用」區間,我們的投資組合均能獲得正超額收益。

●展望:構建「量價」和「貨幣信用」驅動組合。(1)分子端:7-8月經濟數據相繼確認中國經濟「弱復甦」。中報再次確認22年A股進入產能「投產」階段,結構性「供給過剩」也會強化「量升價跌」的復甦格局;(2)分母端:近期MLF和LPR相繼降息,顯示事實上的寬貨幣周期。同時,5.13央行表態「宏觀槓桿率會有所上升」,「穩增長」大背景下,信用擴張將是中期趨勢。(3)量升價跌&貨幣信用雙寬,配置高ROE穩定性和低市值因子的組合(詳見正文)。

●風險提示:疫情反覆、經濟下行超預期、中美關係不確定性等。

●八篇系列,全面闡述我們對策略方法論體系的傳承與思考

1. <A股總論:信號與噪聲>

本篇作為系列開篇,全面展開如何把握DDM三要素的核心矛盾,辨識預期差,進行大勢研判、風格判斷、行業比較的綜合決策。

2. <底部框架:否極與泰來>

三大維度,二十指標,如何提示歷史底部?在18年底與今年都有較為有效的運用。

3. <風格研判:誤區與本質>

成長/價值,大盤/小盤,什麼是驅動變量?什麼是核心矛盾?如何捕捉風格輪動。

4. <行業比較:景氣與預期>

盈利增速對投資有幫助但往往是后驗的,如何基於「動態」行業景氣預期變化做配置?

5. <大勢研判:因子與驅動>

如何在不同宏觀因子下選擇最優的驅動要素?長期來看因子策略具備顯著的超額收益。

6. <新興產業:重構與衍生>

聚焦賽道,11大新興產業+95個衍生二級行業,景氣度、估值、配置的全面追蹤。

7. <盈利框架:周期與脈動>

三個中周期(產能/庫存/償債)、三個杜邦因子(槓桿率/利潤率/周轉率)、三個現金流。

8. <估值體系:動態與靜態>

動靜估值結合,規避「預期偏差」和「估值噪音」,把握行業估值全貌。

1

如何尋找A股的有效驅動因子?

1.1 如何運用A股驅動模型?

歷史不會重演,但押着同樣的韻腳。根據經典的DDM模型,A股走勢主要由分子端(量價)和分母端(貨幣信用+ERP)共同驅動。2010年以來,中國從「增量經濟」時代步入當前的「存量經濟」時代,同時「供給收縮常態化」的推動使得經濟周期不再遵循完美的「美林時鍾」。另一方面,分母端的「貨幣信用」驅動仍繼續維持穩定切換,基本保持3-3.5年的切換周期。分子端「美林時鍾」的失效,一定程度上導致分子端量價驅動的投資模型失效,投資者有點「無所適從」。

不過,在20年以來的疫情衝擊下,經濟周期再次迴歸經典的「美林時鍾」。20年疫情以后,中國再次經歷了典型的「復甦-過熱-滯脹-衰退」的量價周期。同時,「貨幣信用」周期也未出現明顯偏離。我們可以迴歸分子、分母端的周期演變規律,找出在大多數區間內均能驗證有效的規律,並可以基於當前所處經濟周期,尋找一般規律下的最優組合。

1.2 如何識別A股有效因子?

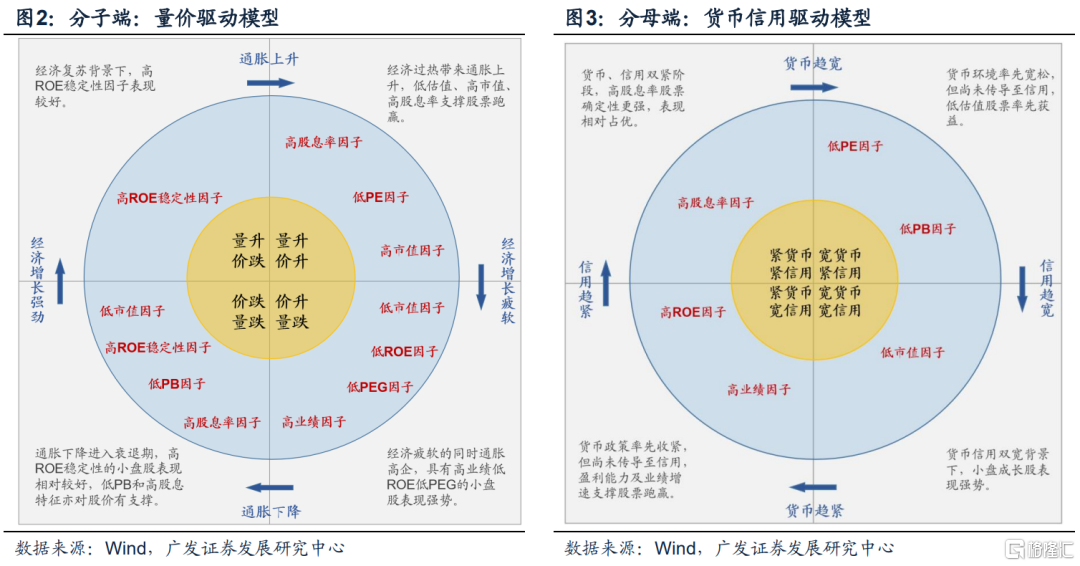

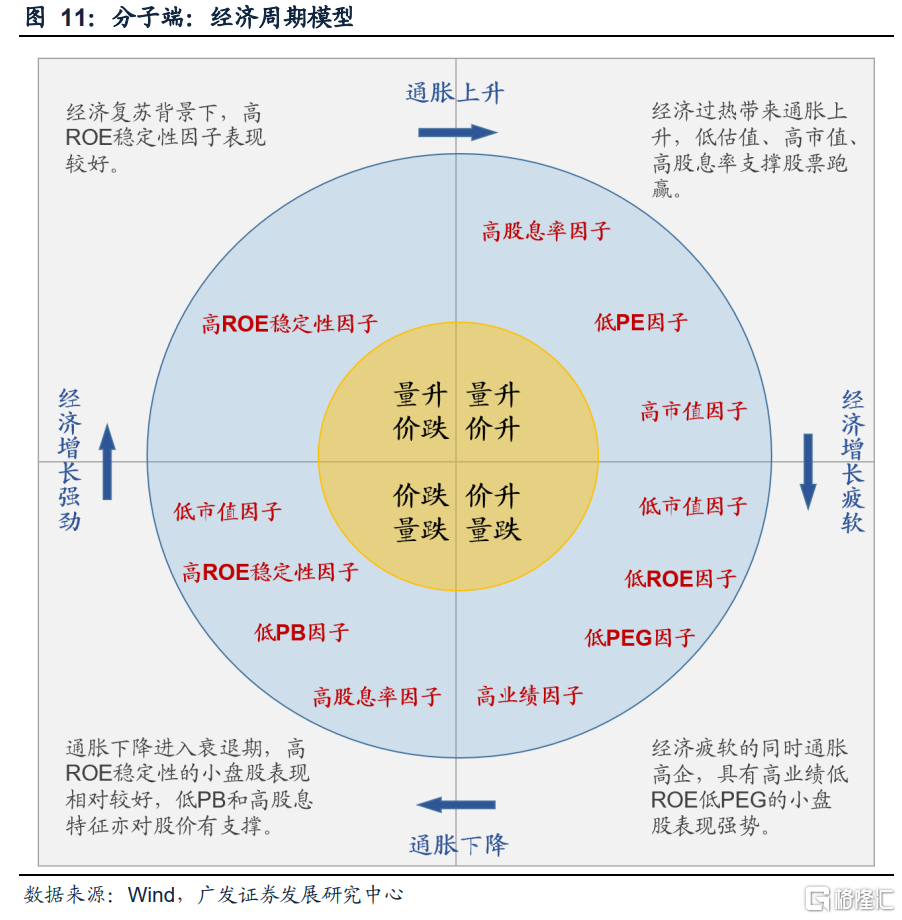

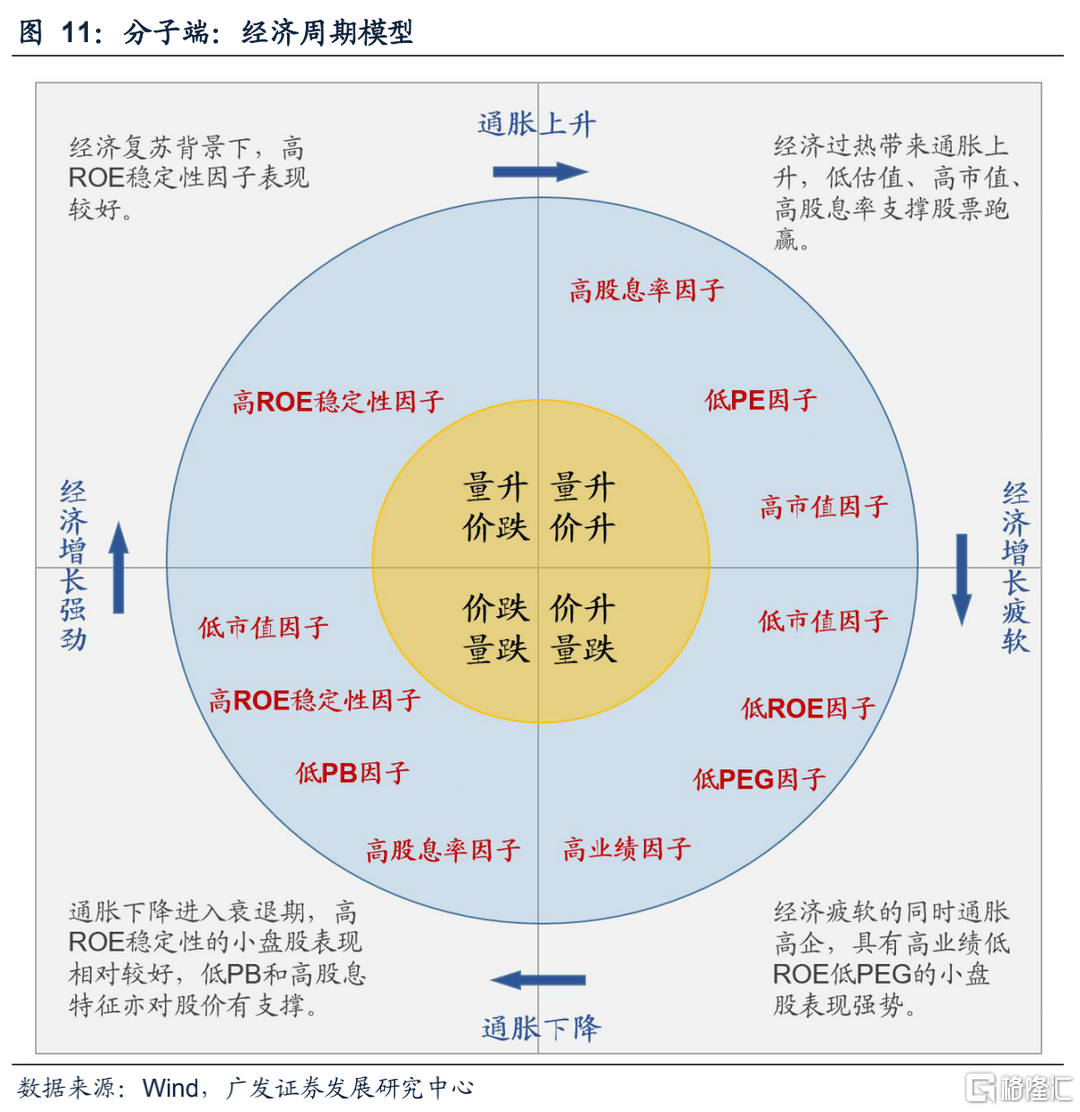

分子端:根據「量價」兩個維度劃分4個象限,並總結各象限的有效因子。(1)量升價跌(復甦)階段:高ROE穩定性因子佔優;(2)量價齊升(過熱)階段,高股息率因子、低PE因子和高市值因子佔優;(3)量跌價升(滯脹)階段:低市值因子、低ROE因子、低PEG和高業績因子佔優;(4)量價齊跌(衰退)階段:低市值因子、低ROE穩定性因子、低PB因子、高股息率因子佔優。

分母端:根據「貨幣信用」兩個維度劃分4個象限,並總結各象限的有效因子。(1)緊貨幣緊信用:高股息率因子佔優;(2)緊貨幣寬信用:高ROE因子和高業績因子佔優;(3)寬貨幣寬信用:低市值因子佔優;(4)寬貨幣緊信用階段:低PE和低PB因子佔優。

1.3 如何驗證A股有效因子?

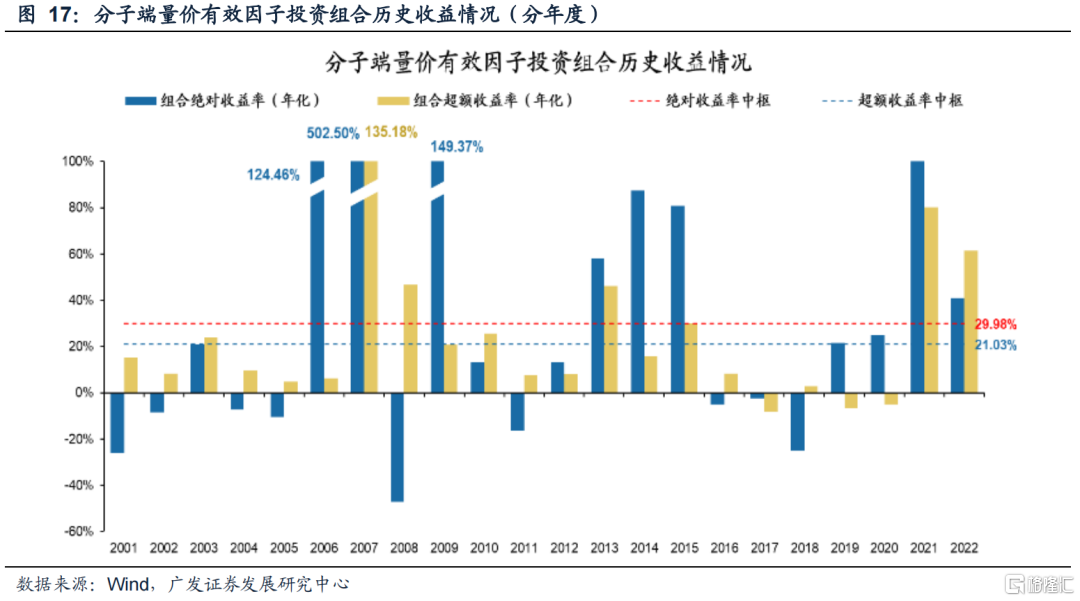

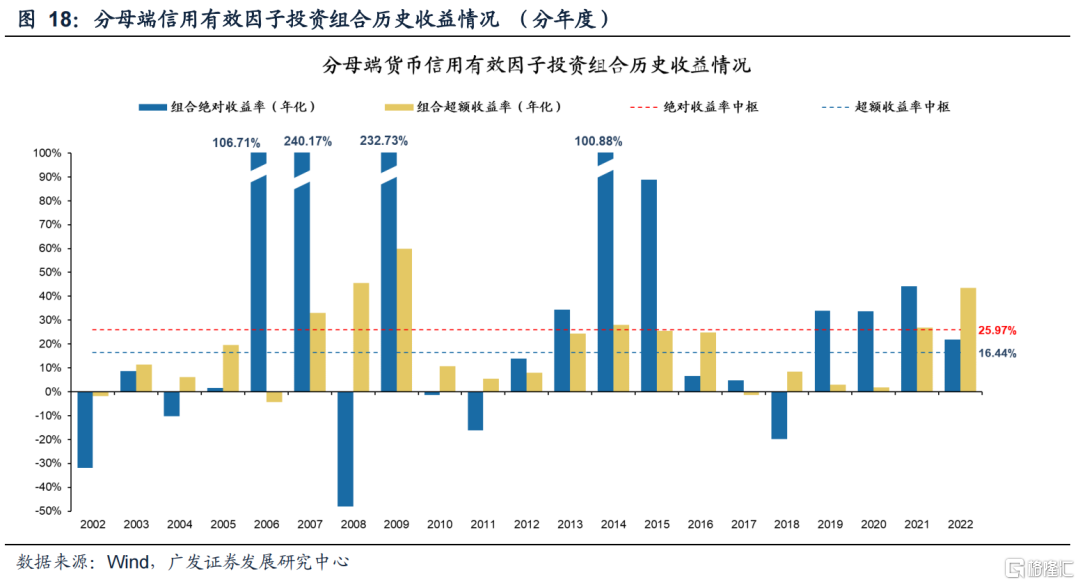

A股有效因子構建的組合,均實現超過25%的收益率(年化)。我們通過選取不同階段的強有效因子的交集(由於衰退期無強有效因子,選擇弱有效因子的組合作為替代)作為該階段投資組合的篩選標準,得到在不同時間區間內的投資組合,並對其歷史收益進行回測。回測結果顯示分子端因子投資組合年化收益率達到29.96%,分母端因子投資組合年化收益率達到25.97%。即便在如08年金融危機/15&16年股災/18年大幅回撤的時間段,組合仍保持了較強韌性,也一定程度上體現了組合的抗風險性。

2

分子端:如何識別「量價」驅動的有效因子?

2.1 20年疫情以后,分子端量價周期重歸經典的「美林時鍾」

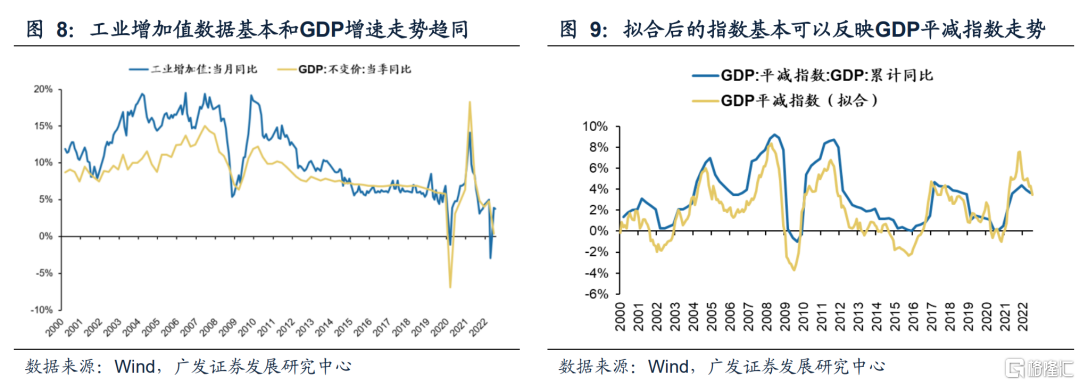

我們採用工業增加值,以及利用CPI及PPI擬合出的GDP平減指數,分別作為經濟周期中「量」與「價」的替代指標。GDP增速是確定性較強的代表經濟總量增速的指標,而GDP平減指數則是代表「價」的水平的最優指標。但由於GDP相關指標更新頻次較慢(季度披露),我們退而求其次,採用工業增加值同比增速(月度披露)代替GDP增速,採用CPI及PPI的擬合指數(月度披露),代替GDP平減指數。

通過CPI和PPI同比的線性組合,可以有效模擬出GDP平減指數。2013年前,「價」主要由CPI驅動,因此,70%的CPI+30%的PPI的組合可以較好的模擬出GDP平減指數的走勢。而隨着2013年后中國步入存量經濟時代,PPI的重要性上升,50%的CPI+50%的PPI的組合可以有效擬合GDP平減指數。擬合后的指數走勢基本與GDP平減指數的季度數據一致。

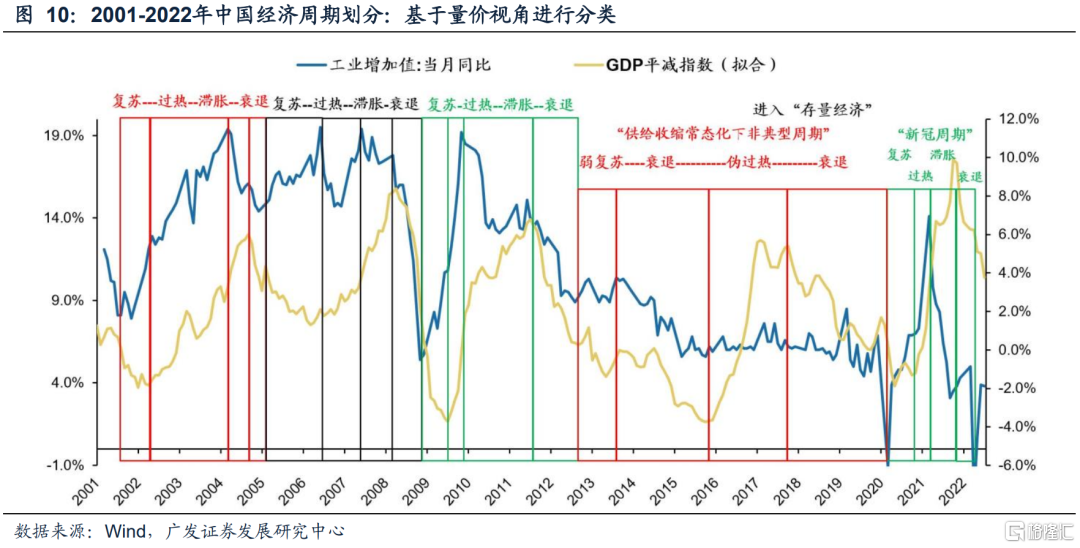

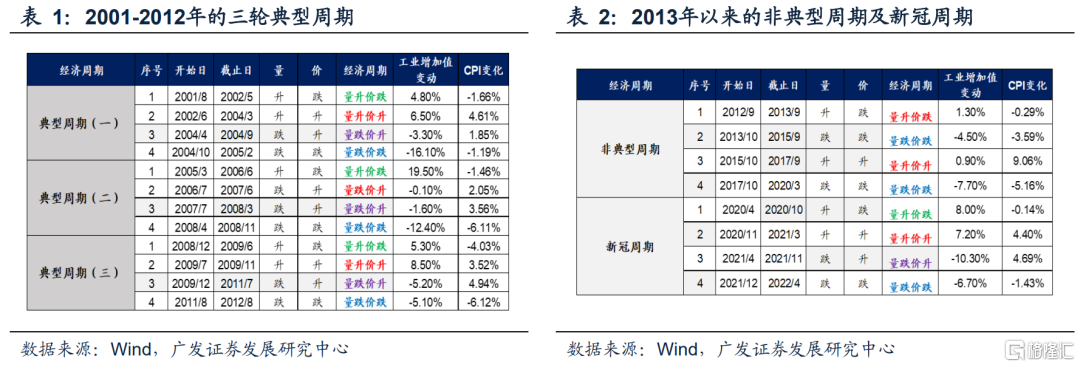

2001-2012年,中國經濟經歷了三輪完整的「美林時鍾」。2013年前,中國經 濟處於「增量經濟」時代,市場基本遵循「美林時鍾」的演變規律,中國經濟三輪 典型周期均經歷了明顯的「復甦-過熱-滯脹-衰退」階段。

2013年后,「美林時鍾」長時間失效,經濟周期紊亂。2013年后,中國經濟進入「存量經濟」時代,工業增加值增速進入長期下行通道,經濟先后經歷「弱復甦-衰退-偽過熱-衰退」的階段,「美林時鍾」失效。

20年新冠疫情以來,分子端的量價周期重歸「美林時鍾」。2020年新冠疫情導致中國量價周期重歸顯著波動,重現了「復甦-過熱-滯脹-衰退」的經典「美林時鍾」周期。

2.2 「量價」驅動視角下,如何篩選A股有效因子?

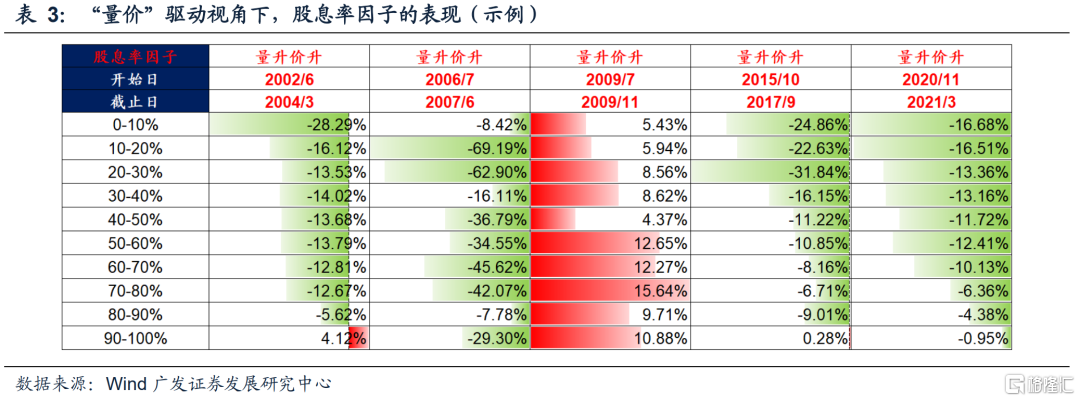

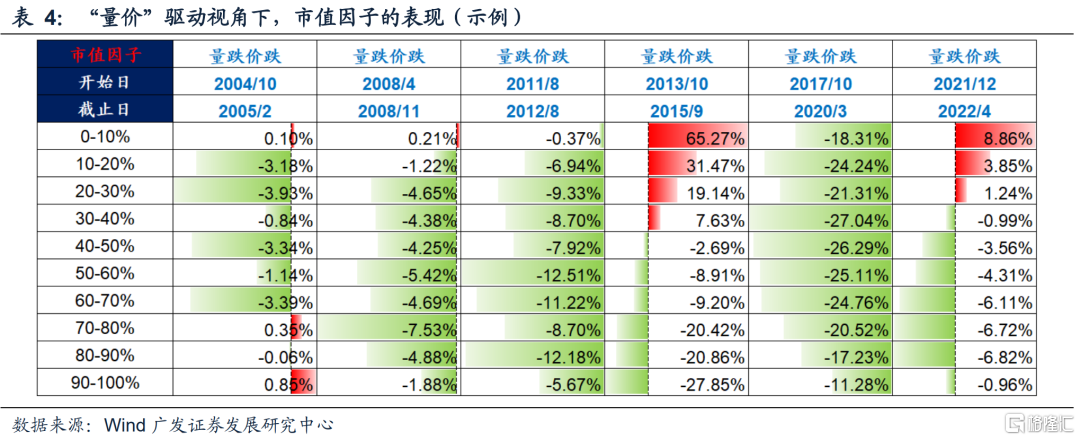

各「量價」驅動階段,遍歷所有因子的有效性。我們構建了12類A股常用因子(如市值、股息、現金流、ROE、PE、PB等),並基於高低兩個維度(如高市值因子和低市值因子),合計遍歷24個因子的有效性。具體方法是:將所有因子按照從低到高均等分為10份,計算曆史上各個「量價」區間內,各因子分位(相對wind全A)的超額收益。以市值因子和PE因子為例:我們可以看到在經濟衰退「量跌價跌」階段,低市值因子一般相對更佔優,而在過熱「量跌價升」階段,高股息率因子佔優的概率相對較大。

以因子「期望值」來比較各類因子的有效性。如上文所示,對於單一因子,我們可以直接通過表格判斷因子的有效性,但如何對比多個不同因子的有效性強弱呢?我們建議通過因子的「期望值」進行定量測算——

(1)計算各個因子在相應時期的超額收益期望值,比如,高股息因子就是計算各個階段股息率排名前30%組合的超額收益均值(以此類推);

(2)基於因子「期望值」篩選各個階段排名靠前的因子,即我們可以獲得所有「量價」階段因子「期望值」排名前5/前10的因子;

(3)如果一個因子在某個階段(如量升價跌的復甦階段)排名靠前的頻次相對更高(高於總次數的50%),我們就將這個因子定義為「強有效因子」。

基於因子「期望值」的結果,篩選出不同「量價」驅動階段的有效因子。我們將各個階段「期望值」排名前5的因子篩選出來,並根據各「量價」驅動階段出現的頻次,識別出「強有效因子」(紅色加粗)——

3

分母端:如何識別「貨幣信用」驅動的有效因子?

3.1 貨幣-信用傳導的時滯,帶來經典的「貨幣信用」周期

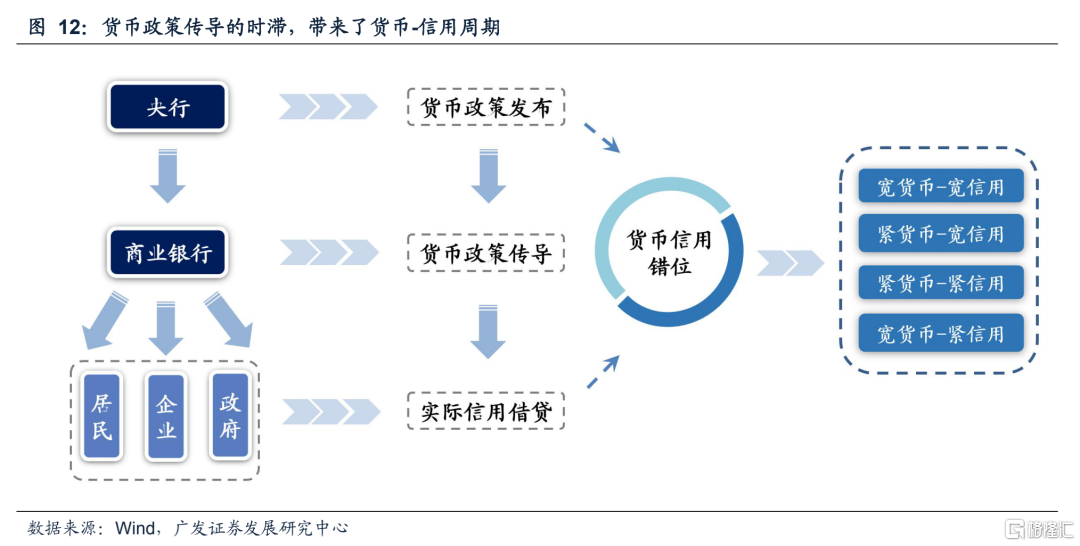

貨幣政策的傳導時滯,帶來了經典的「貨幣-信用」周期。貨幣政策由央行制定,經由商業銀行傳導,最終形成居民、企業、政府部門的信貸。由於貨幣政策的傳導存在一定時滯,因此從歷史上來看,貨幣政策的寬松和收緊領先於信用端的寬松和收緊。

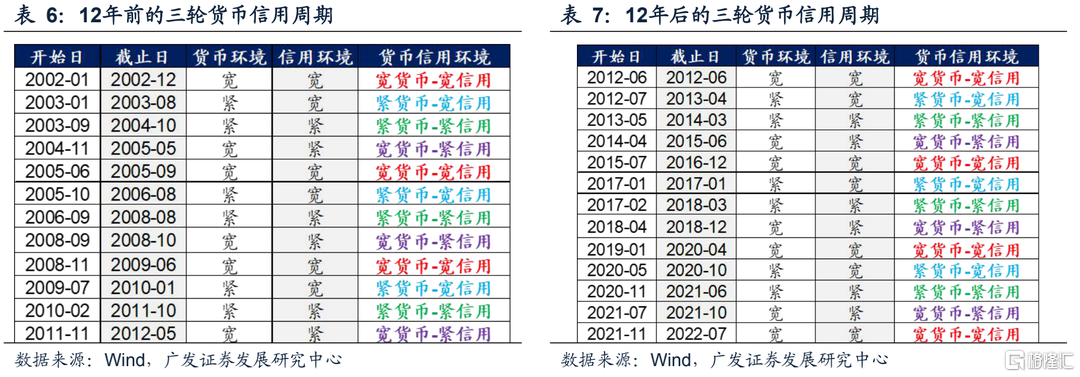

參考董德志在《投資交易筆記》中提出的「貨幣信用框架」,經濟周期從分母端可以劃分爲「寬貨幣-寬信用」、「緊貨幣-寬信用」、「緊貨幣-緊信用」、「寬貨幣-緊信用」四個階段。

通過央行對三大貨幣政策工具的使用,可以判斷出央行的貨幣政策端,亦即狹 義流動性的寬松與收緊。而通過社融同比增速及M2的具體數據表現,可以判斷出信用端的寬松和收緊。2002年至今,共經歷6輪完整的貨幣信用周期,平均一輪周期時長在3-3.5年,當前經濟處於貨幣信用雙寬的階段。

3.2 「貨幣信用」驅動視角下,如何篩選 A 股有效因子?

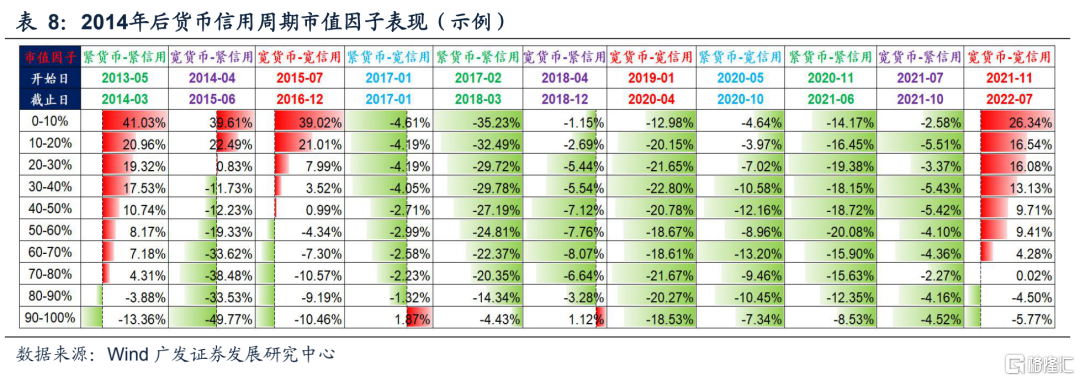

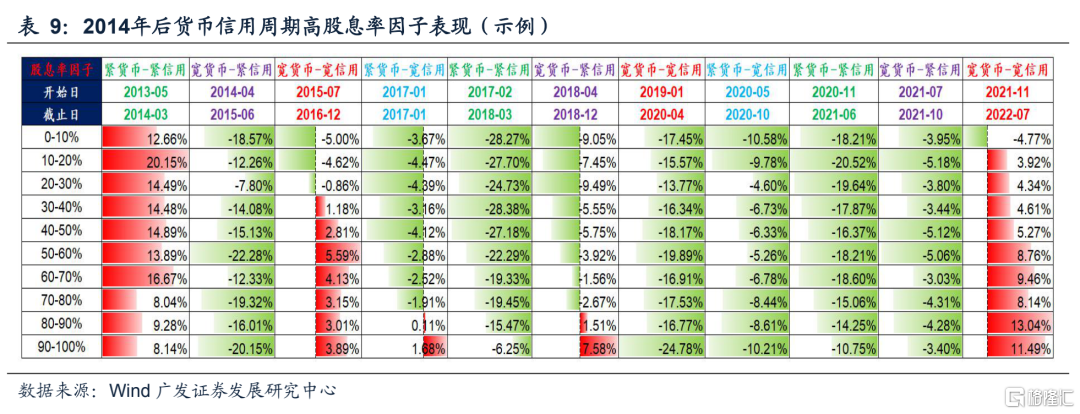

各「貨幣信用」驅動階段,遍歷所有因子的有效性。我們構建了12類A股常用因子(如市值、股息、現金流、ROE、PE、PB等),並基於高低兩個維度(如高市值因子和低市值因子),合計遍歷24個因子的有效性。具體方法是:將所有因子按照從低到高均等分為10份,計算曆史上各個「貨幣信用」區間內,各因子分位(相 對wind全A)的超額收益。以市值因子和股息率因子為例:我們可以看到低市值因子 在「寬貨幣寬信用」區間相對佔優,而高股息率因子則在「緊貨幣緊信用」區間相對佔優。

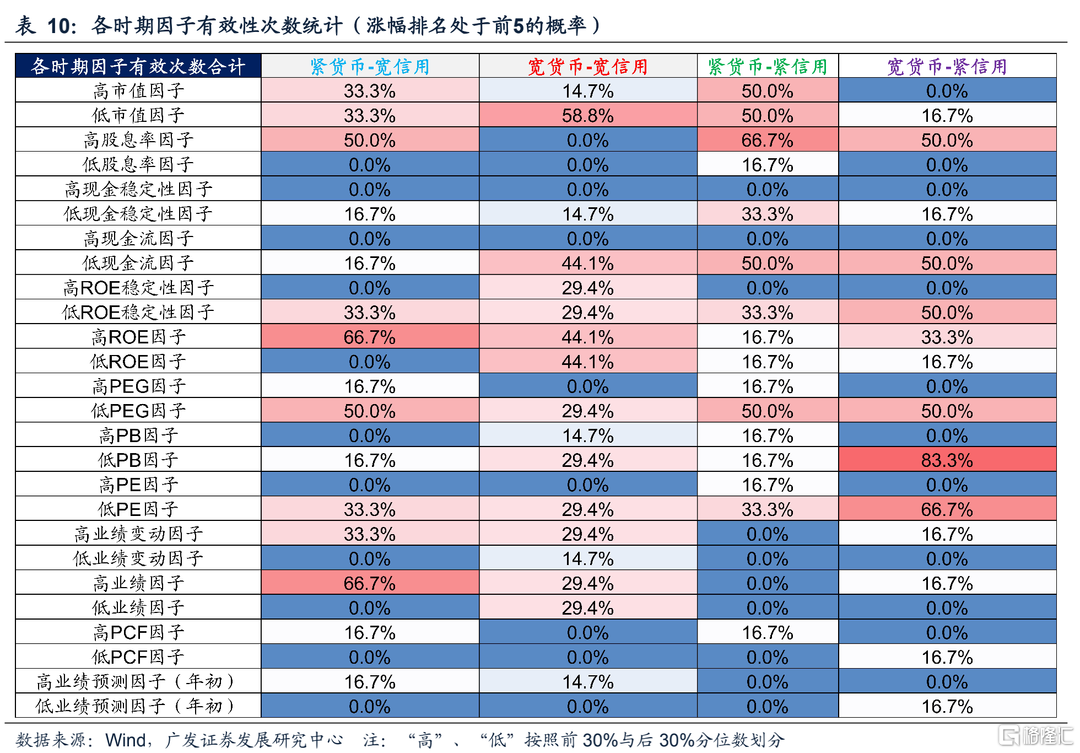

以因子「期望值」來比較各類因子的有效性。類似「量價」驅動階段我們也通過因子的「期望值」測算不同因子的有效性——

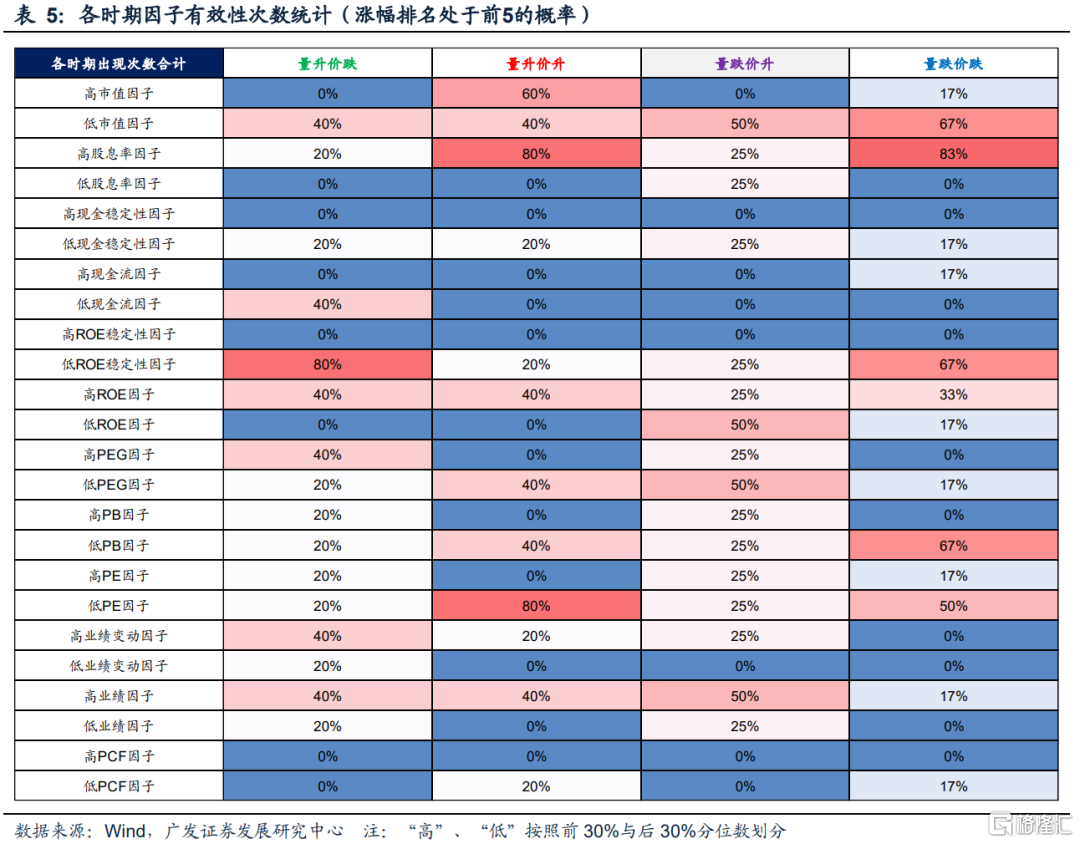

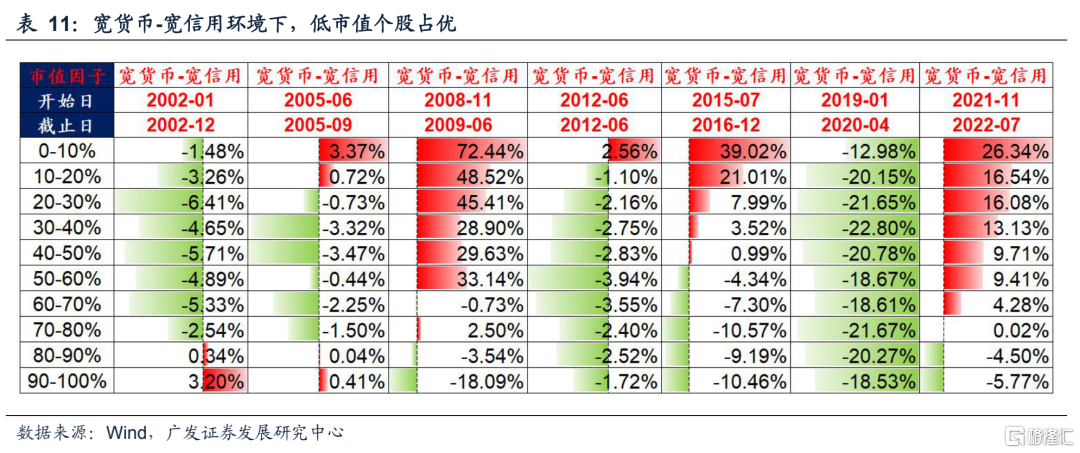

回顧02-22年的整個區間,統計不同時期中,因子平均漲幅排名處於前5的次數,我們發現低PEG/低市值/高股息率/高ROE/低PE因子在大多數周期內維持有效。

當前的「寬貨幣寬信用」周期下低市值因子佔優。自02年1月起的7次「寬貨幣-寬信用」時期,5次處於0%-10%分位數的低市值個股超額收益率佔優。自2021年11月起的新一輪「寬貨幣-寬信用」時期,市場轉向小盤風格,處於0-10%分位數的低股息率個股超額收益較高。

基於因子「期望值」的結果,篩選出不同「貨幣信用」驅動階段的有效因子。我們將各個階段「期望值」排名前5的因子篩選出來,並根據各「貨幣信用」驅動階段出現的頻次,識別出「強有效因子」(紅色加粗)——

4

覆盤:「因子與驅動」模型年化收益超過25%

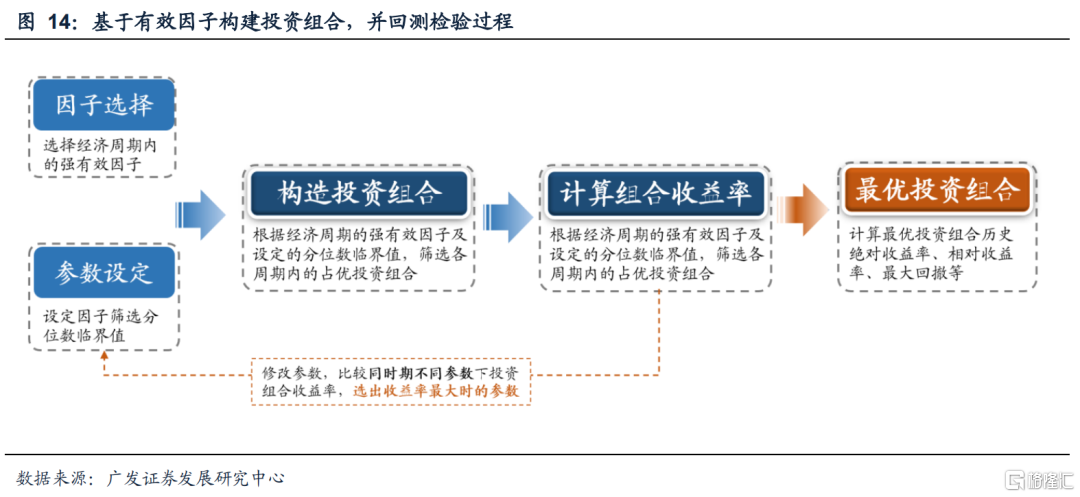

4.1 構建組合:因子篩選-參數優化-模型優化

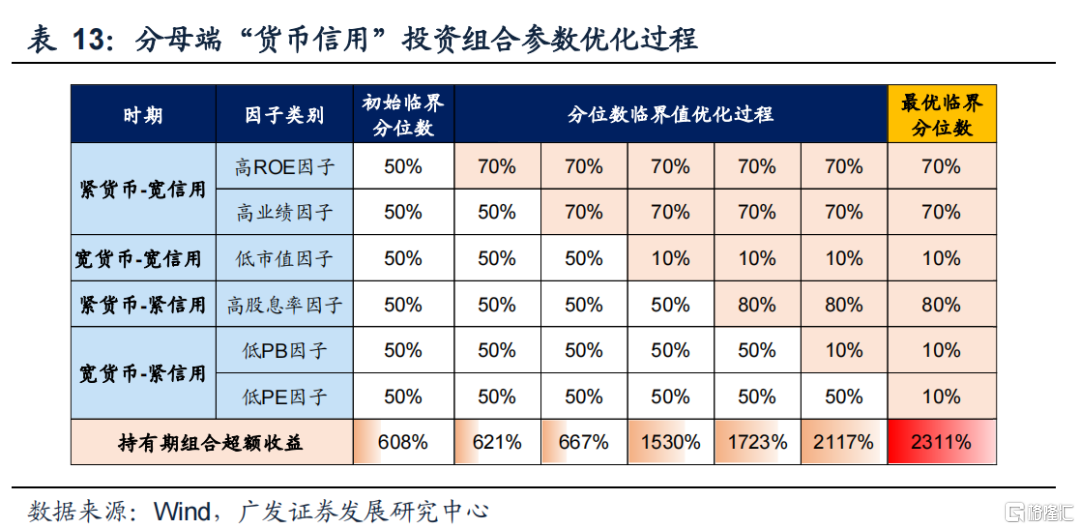

基於篩選出的各時期內的強有效因子/因子組合,構建投資組合,並在優化投資組合歷史收益的過程中,尋找最優篩選參數。基於篩選出的強有效因子,我們可以對不同經濟周期內的股票進行篩選,構建投資組合,並對投資組合的區間收益進行回測。同時,通過改變「低」和「高」的分位數臨界值參數,不斷優化投資組合的收益率,找到收益最大時的因子分位數臨界值參數,進而最終確定最優投資組合,並構建收益最優模型。

4.2 精選閾值:分檔優化因子篩選條件,得出最優投資組合標準

通過改變「低」和「高」的分位數臨界值,得出不同分位數臨界值的投資組合樣本,並計算投資組合的超額收益率,以最大超額收益率所選取的參數組合爲最優。

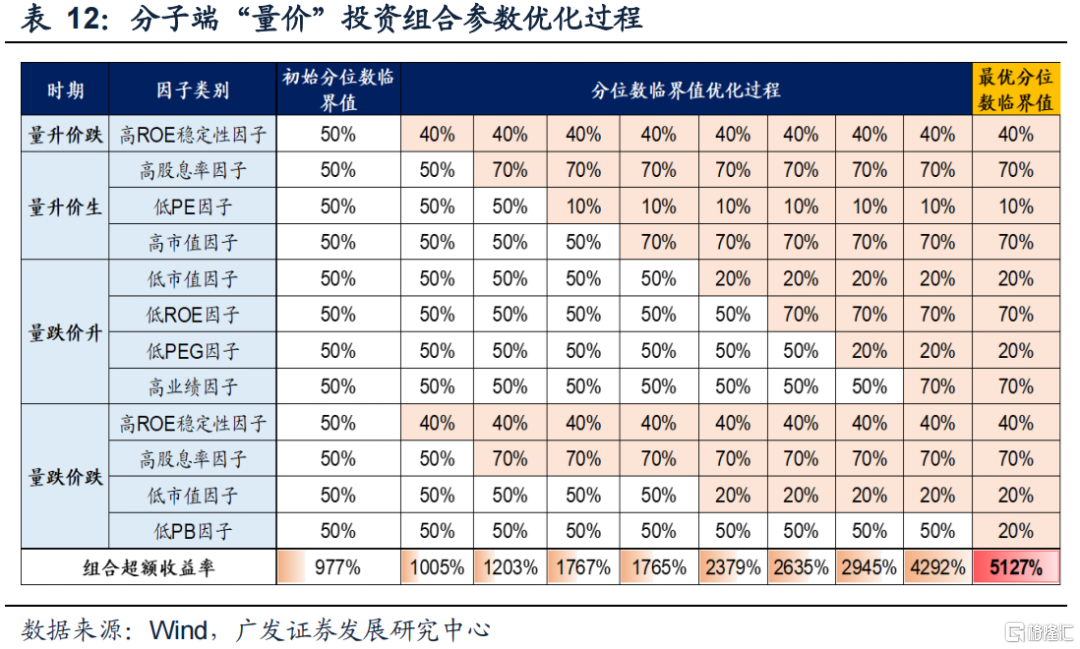

分子端「量價」組合參數優化過程如下表所示:四個經濟階段共存在八個不同的有效因子,初始設定每個因子的分位數臨界值均為50%,例如,低市值因子分位數臨界值為50%,即將市值分位數小於50%作為個股市值因子為個股篩選條件。通過逐個改變分位數臨界值,優化投資組合收益率,最終得到分子端「量價」投資組合的最優分位數臨界值參數,獲得5127%的超額收益率(年化29.98%)。

通過同樣的方式對分母端因子的選股條件進行分檔優化,我們最終得到分母端「貨幣信用」投資組合的最優篩選條件,具體數據如下表。

4.3 數據回測:2002年至今分子/分母端組合年化收益均超25%

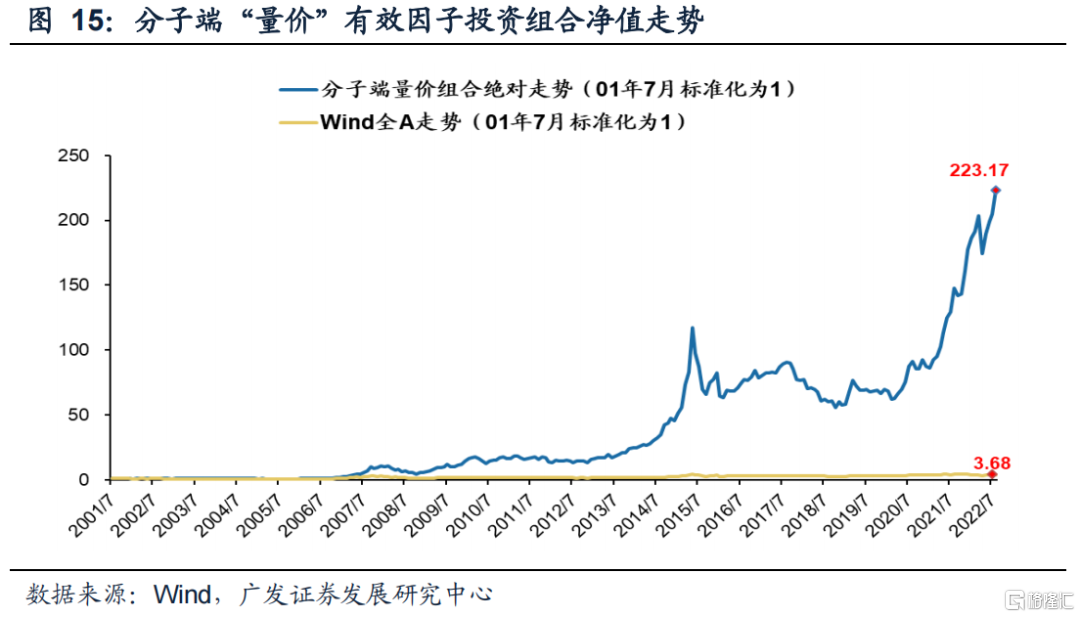

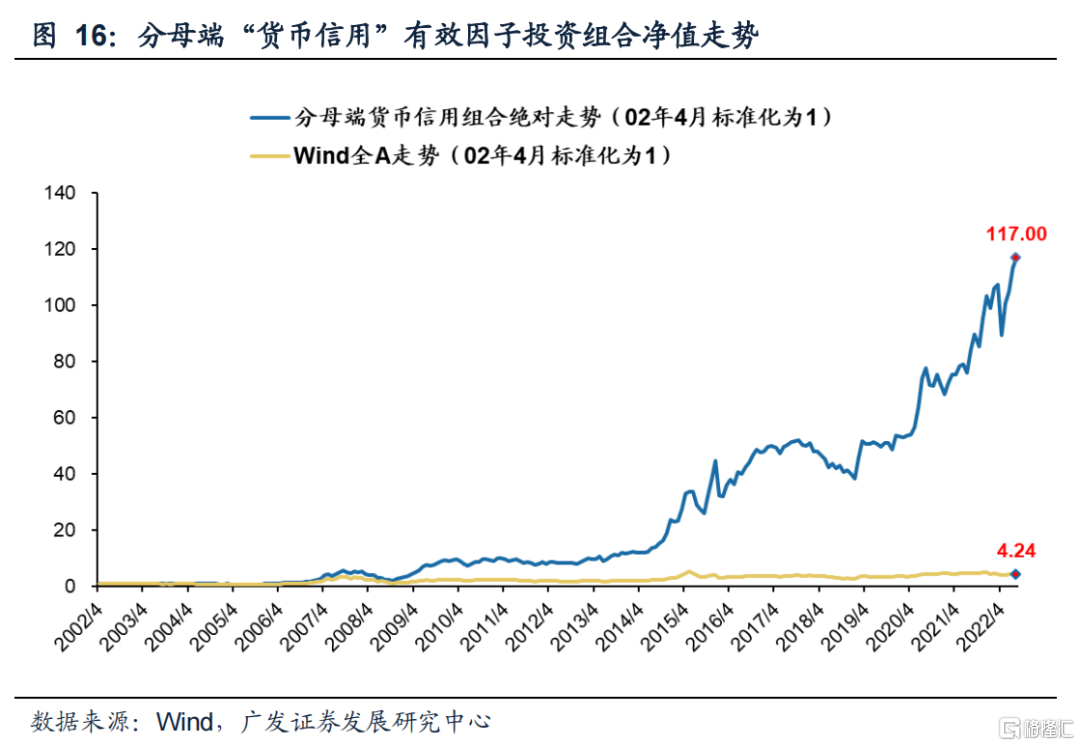

分子/分母端的強有效因子的投資組合,整體取得顯著的超額收益。從絕對走勢來看,基於分子/分母端有效因子的投資組合均在08年后開始大幅跑贏Wind全A,並在21年的時間區間中,分別增長223.17倍、117.00倍。同時,從走勢中可以看出,分子端有效因子篩選出的投資組合,在15-18年,取得了大幅增長,而分母端有效因子篩選出的組合,則是在19年大幅寬信用后,迎來持續大幅上升。

從年化收益來看,分子端「量價」投資組合可獲得年化29.98%的收益,而分母端「貨幣信用」投資組合可獲得25.97%的收益。兩個組合大多年份的年化超額收益保持在正數。即便在如08年金融危機/15&16年股災/18年大幅回撤的時間段,組合的收益仍保持相對穩定,一定程度上體現了組合的抗風險性。

在絕大多數區間內,分子端和分母端投資組合的超額收益為正。在經濟衰退階段,分子端即使採用半強有效因子篩選出的投資組合,也取得了不錯的超額收益。同時,即便在08年、15-16年幾次較大的大跌期間,組合仍然保持了較高的超額收益,這同樣體現出了模型的穩定性。

5

展望:構建「量價」和「貨幣信用」驅動組合

5.1 分子端:量升價跌,關注高ROE穩定性因子

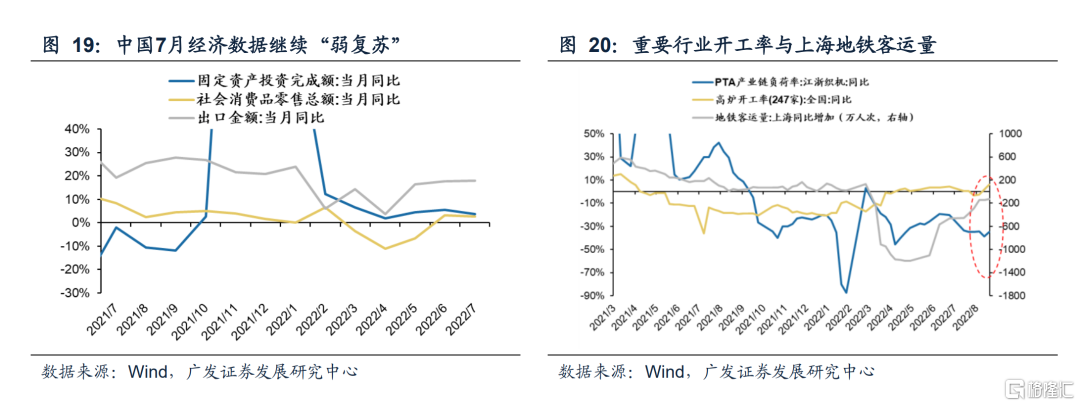

高頻經濟數據相繼確認中國經濟「弱復甦」。7月是上海疫情常態化后的第二個月,經濟數據修復但幅度相對有限:出口同比增速略有上升,工業、服務業、消費、投資、地產銷售同比增速均低於前值,但較5月仍有所改善,呈現「弱復甦」的特徵。8月高頻數據進一步延續「弱復甦」的特徵:PTA產業鏈負荷率小幅抬升,高爐開工率轉正,上海地鐵客運量同比增加維穩。

22年A股進入結構性「供給過剩」, 也將支撐國內「量升價跌」。中報數據再次確認A股進入產能 「投產」階段,供給增加而需求偏弱,導致結構性「供給過剩」。

4月以來開啟的豬周期推動CPI進入上升通道,但上游資源等價格同期大幅回落,帶來PPI明顯回落,推動價格水平持續下跌。4月以來進入新一輪豬周期,帶動CPI於底部回升。但隨着海外大宗商品供給緊縮的逐漸緩解,同時國內復工復產持續推進,重點產業鏈供應鏈逐步暢通穩定,保供穩價政策效果逐漸顯現,上游生產資料價格持續下跌,帶動國內價格水平進入下行通道。

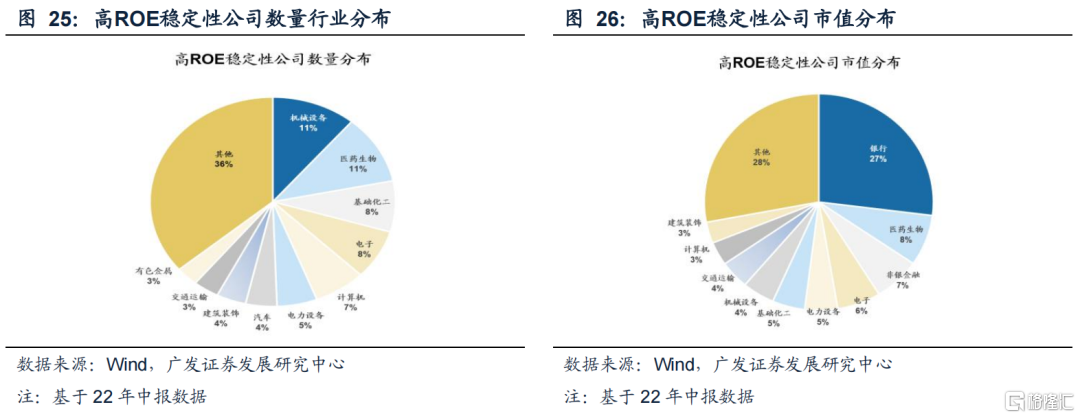

當前中國經濟「弱復甦」,建議關注盈利能力穩定公司的投資機會。在「量升價跌」的復甦周期開始前,經濟剛剛經歷滯脹或衰退期的衝擊,經濟總量觸底回升。由於市場對經濟的信心仍處於構築階段,此時盈利能力更具穩定性的公司更受市場青睞,也因此相對佔優。基於22年中報數據,我們選取ROE穩定性處於前40%的公司,共計1359家公司。從數量上看,大多分佈於機械設備、醫藥生物、基礎化工等行業,從市值看則大多分佈在銀行、醫藥生物、非銀金融等行業。

5.2 分母端:寬貨幣寬信用,關注低市值因子

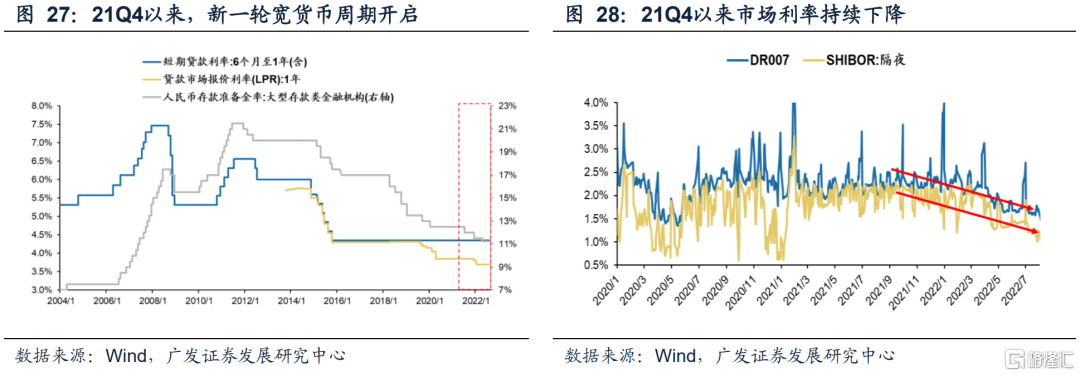

央行調降逆回購利率和MLF利率10個基點,寬貨幣基調延續。8月15日,央行調降逆回購利率和MLF利率10個基點,分別至2.75%和2.00%。海外加息預期減弱,疊加國內經濟下行,帶來此次降息:美國加息預期減弱給予國內貨幣政策空間;社融低於預期、地產銷售疲軟以及疫情反覆等因素影響,需政策支撐經濟發展。MLF調降帶動1年期和5年期LPR非對稱下降。

市場利率持續下降,甚至跌破政策利率。從當前貨幣政策可以看出,今年自5月降息后,政策利率連續兩個月沒有變化,但這期間市場利率(如7天銀行間質押式回購利率、隔夜SHIBOR利率等)還在持續下降,甚至已經跌破政策利率,表現出市場對政策利率的背離傾向。短期利率不升反降,主要原因可能就是內需修復動能不足,信用產出效用不高,寬貨幣環境將持續。

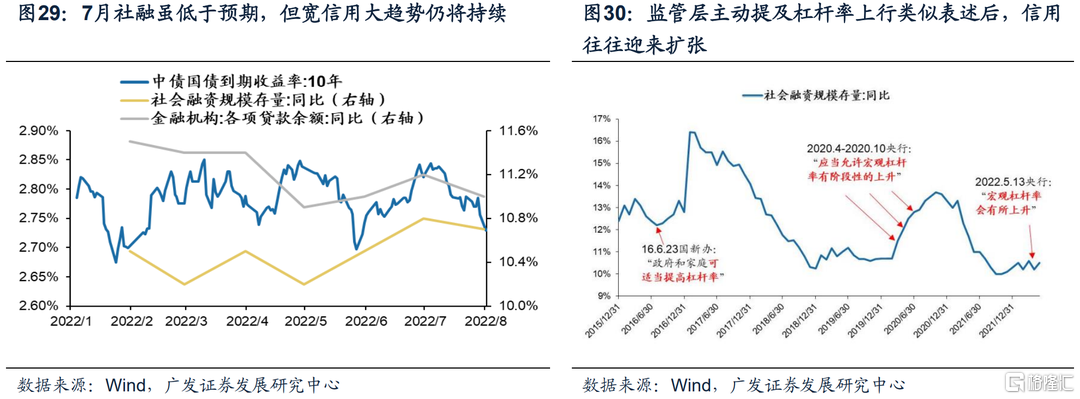

7月低於預期的社融數據或推動貨幣政策延續寬松,寬信用大趨勢仍將持續。7月初以來的減量逆回購導致市場擔心貨幣政策轉向收緊,當前短端利率水平持續低位進一步放大了狹義流動性收緊的擔憂。此外,10年期國債利率的持續下行,為市場提供一定的流動性。我們判斷:當前穩增長/保就業壓力較大,7月社融低於預期,反而有可能使得貨幣政策延續寬松、進而進一步寬松信用。

5.13央行表態「宏觀槓桿率會有所上升」,歷史上類似表述后,社融增速一般都會進入較長的上行階段。二季度央行貨幣政策執行報告中指出「經濟恢復基礎尚不穩固」「青年就業壓力較大」,央行下半年工作會議也提示「引導金融機構增加對實體經濟的貸款投放力度」。因此,政策端的指引同樣表明寬信用將成為大趨勢。

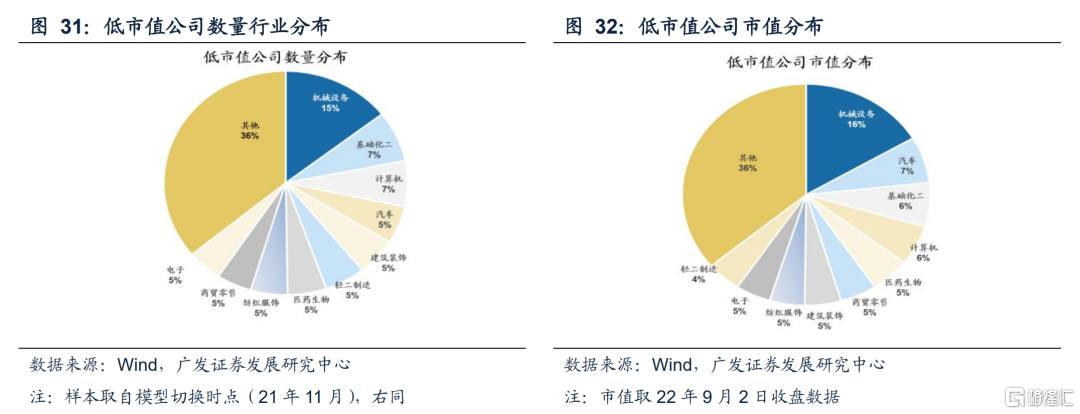

當前「穩增長」背景下,貨幣環境趨寬,信用擴張將是中期趨勢,低市值因子有效。我們基於模型切換時點(21年11月)的市值數據,對全市場市值排名后10%分位數的股票進行篩選,共計359家公司。從數量看,大多分佈在機械設備、基礎化工、紡織服飾等行業中,從市值看則集中於機械設備、基礎化工、計算機等行業。

5.3 投資組合:量升價跌&貨幣信用雙寬,配置高 ROE 穩定性和低市值因子的組合

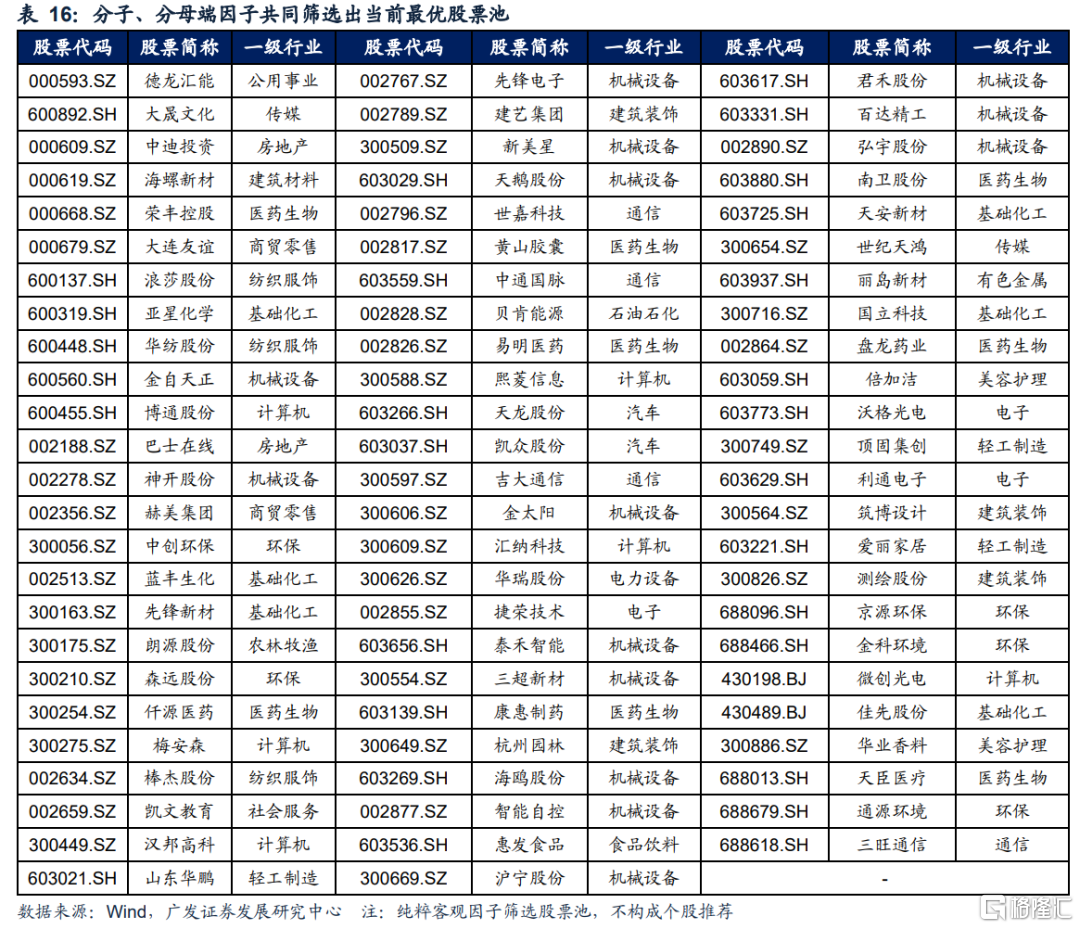

依據分子端、分母端因子,篩選出同時滿足當前「量升價跌」、「寬貨幣-寬信用」時期的最優股票池。根據分子端量價模型,篩選出滿足高ROE穩定性因子的1359支股票;根據分母端貨幣信用模型,篩選出滿足低市值因子的359支股票,二者的交集即為當前同時滿足分子、分母端周期階段的最優股票池。最優股票池共含77支股票,主要集中於機械設備、醫藥生物、化工、計算機等行業,具體如下表:

風險提示

全球疫情仍存在反覆的風險,尤其是奧密克戎疫情帶來更大的不確定性;疫情變異/反覆可能導致全球經濟修復可能不及預期並影響中國出口韌性;國內「穩增長」政策落地效果仍有不及預期風險;全球/中國通脹高位流動性可能邊際收緊;中美貿易/金融領域的關係仍有較強的不確定性。

推薦文章

華盛早報 | TACO再現!特朗普取消對伊打擊,納指反彈2.5%;市場押注黃金未來兩年再跌4成;泡泡瑪特LABUBU將亮相世界盃

美股前瞻 | 特朗普突發:今晚將對伊朗採取強硬措施!存儲遠未見頂?英偉達Rubin放量或加劇供應緊缺

黃仁勛一句話炸出600億美元,喊話「折扣價進場」最佳時機!這份英偉達「點石成金」寶藏圖請收好

績后大跌!甲骨文交出靚麗財報,但鉅額融資計劃引擔憂

6月11日外盤頭條:特朗普宣佈立即打擊伊朗 美國5月退還220億美元關税 Anthropic呼籲強制測試AI模型

SpaceX上市倒計時:聚焦史上最大IPO 華爾街熱捧與質疑交織

騰訊AI加速「建群」

SpaceX上市倒計時!這7個ETF將第一時間納入,特斯拉被「合併」的可能性有多大?