原創精選> 正文

央行外匯「降準」落地!人民幣「破7」一步之遙,哪些受益方向值得關注?

2022-09-06 19:01

作者:Judy

9月5日,央行公告稱,決定自2022年9月15日起,下調金融機構外匯存款準備金率2個百分點,即外匯存款準備金率由現行8%下調至6%。

不足半年的時間里,央行第二次下調了外匯存款準備金率。據估算,本次央行將釋放約191億美元的外匯流動性,用以穩定人民幣匯率預期,避免人民幣匯率順周期貶值。

值得注意的是,4月以來人民幣匯率已貶值約8.2%,而近期人民幣匯率更是進入了第二輪急貶時刻。人民幣貶值影響幾何?投資上又該注意些什麼?我們整理了一份投資乾貨集錦,中國海洋石油、中海油田服務、紫金礦業、海爾智家、中國建築國際等股或有望受惠於此,文末速覽。

昨日重現,人民幣匯率為何再度走貶?

光大銀行研究員分析指,本輪人民幣「急貶」主要原因為以下幾個:

第一,美元指數快速升值,帶動全球主要經濟體貨幣貶值。近期美聯儲不斷釋放鷹派信號,市場對美聯儲激進加息預期升溫,加之歐洲能源危機升級,市場對歐洲經濟前景預期更趨悲觀,推動美元短期強勁反彈,升近110高位。

第二,中美貨幣政策分化,利差持續收窄引發資本流出。美國當前面臨的主要問題是抗通脹,而我國現在面臨的主要問題是穩增長,中美貨幣政策的走勢持續分化;中美10年期國債利差從年初的113 BP快速降至9月1日的-65 BP,中美利差倒掛,境外機構持續減持國內債券。

人民幣貶值對股市有何影響?

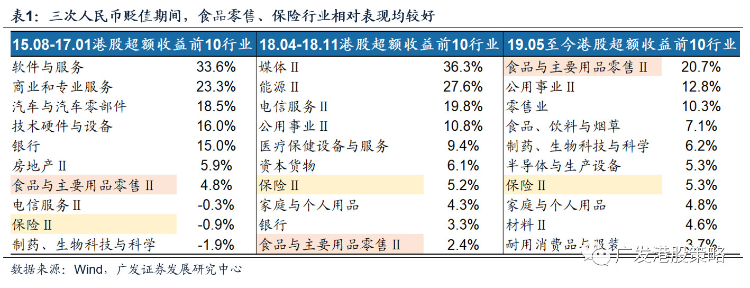

從歷次人民幣貶值期間港股行業表現來看,食品與主要用品零售、保險、醫藥生物、公用事業、電信服務等弱周期板塊表現較好。此外,人民幣貶值在引起海外資金外流的情況下,也會一定程度上吸引內地資金通過港股通等方式流入港股,以對衝風險。

具體來看,以下幾個板塊受益於人民幣貶值更為明顯。

- 1、石油、化工行業

對於石油化工行業來説,雖然本幣貶值使得原材料價格上升,但板塊本身往產業鏈下游提價轉嫁成本能力較強。同時,價格上漲會提高庫存成本的價值,因此獲益。

- 2、紡織服裝、家電行業

紡織、家電行業產品對外出口比例佔比較高,對於企業已經簽訂的在手訂單來説,往往以外幣計價。若外幣升值,在訂單完成后,訂單收入由外幣轉換為人民幣時,能夠促進實現收入的增長,因此出口佔比較高的企業在人民幣匯率波動的情況下業績彈性較大。

- 3、煤炭、有色板塊

煤炭、有色等板塊會對進口大宗商品產生一定替代作用,在進口商品價格提升下具有比較優勢。

此外,銀行、非銀等直接持有較多外匯敞口的行業會直接受益於資產價值變化。當然,大家也可以通過交易相關期貨進行投資,如:美元/人民幣主連 $CUSmain.HK 、小型美元兑人民幣主連 $MCSmain.HK 、人民幣/美元主連 $UCNmain.HK 。

人民幣未來如何表現?

招商證券表示,美元大概率繼續強勢直至聯儲加息結束、歐洲能源風險解除,預計拐點在今年底到明年初。

粵開證券稱,根據歷史規律,美元指數110對應的人民幣匯率下沿是7.37,因此匯率「破7」也只是向均衡匯率的迴歸,不必過度擔憂。但人民幣匯率不具備長期貶值的基礎,隨着未來美元指數衝高回落、國內經濟企穩恢復、政策工具的適當干預,未來或趨向雙向波動。

華泰證券分析指,下調外匯存款準備金率可以短期增加外匯供給,但人民幣匯率走勢主因美元持續「衝頂」。

短期來看,美元流動性可能進一步收緊,如果美元指數升值到113-115的位置,本輪人民幣兑美元匯率的低點將在7.1-7.2元/美元之間。但人民幣兑一籃子貨幣的匯率微升,人民幣匯率並沒有出現全面的貶值。中長期看,人民幣的競爭力最終取決於經濟基本面的相對走勢、包括供應鏈的成本和效率優勢是否能夠長期保持,美元本輪「築頂」后,對人民幣匯率不悲觀。

投資乾貨集錦

整體來看,在人民幣匯率走貶期間,可以從兩個方面挖掘投資機會:

- 一是按照資產類型來看,選擇資產和收入按照港元或者美元計算的資產。例如香港地產股等;

- 二是按照負債類型來看,比如油田服等出口企業,訂單和收入在海外,但負債和支出(設備採購等)都是在內地,也一定程度受益。

中國海洋石油:中海油 $00883.HK 去年海外收入佔比位居「三桶油」首位超30%;公司表示,油氣銷售收入以美元價格折算人民幣,公司的油氣銷售收入可能會因人民幣對美元貶值而增加。

中海油田服務:公司今年首8個月海外新訂單達到逾20億美元,約為去年全年的3倍,且中東同時出現巨大的鑽井平臺訂單,支撐強勁且持久的復甦。

紫金礦業:公司近一半以上為海外資產,人民幣走貶情況下,公司海外資產被動升值,且紫金礦業產品金與銅也可以很好的對衝風險。

中國建築國際:中資基建股中期業績符合預期,經營現金流水平有所改善;且中國建築國際22年上半年以港幣、美遠計價的基建投資收入較前值有所增長;財報中指,公司正在考慮逐步增加人民幣融資比例以對衝內地業務收益的匯率風險。

海爾智家:公司22年上半年海外業務實現收入614.81億元,同比增加8.0%;堅持高端創牌戰略,海外市場份額不斷提升;招銀國際稱對公司 $06690.HK 2季度海外銷售加速表示驚喜,料穩定表現或持續到下半年,目標價升至34.74港元。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號