熱門資訊> 正文

OPEC+減產略超預期,有何影響?

2022-09-06 11:41

- 西方石油(OXY) 0

- 埃克森美孚(XOM) 0

- 英國石油(BP) 0

9月5日,OPEC+月度產量會議如期召開,其決定在2022年10月減產10萬桶/天,即將協議總產量和各成員國配額調整回今年8月水平,略超市場預期。

我們認為,對石油市場基本面緊平衡狀態的預期,以及近期頁岩油增產放緩、進而減弱OPEC+對市場份額流失的擔憂,或為其在持續增產后轉為減產的背后支撐。

但由於OPEC+的減產措施實為收回配額增量,而8月OPEC原油產量不及協議目標,且較疫情前的缺口已進一步收窄至80萬桶/天,因而即使配額收回,對OPEC原油產量的實際衝擊或較為有限。

也可以看到,昨日布倫特油價在衝高后漲幅有所收窄,最終企穩於95美元/桶附近。

相比之下,我們認為OPEC+所釋放的供應收緊態度或更為重要,可能引發對產量持續縮減的市場預期,並對短期內的原油價格形成一定提振,或將驅動布倫特油價迴歸我們預測的100-110美元/桶區間。

而往前看,我們認為全球石油市場供給側的核心風險來源或仍在於俄羅斯原油及油品出口的制裁減量,歐美緊縮政策對石油需求側的實際拖累也尤為重要,而OPEC+對產量政策的謹慎調整可能並非決定供需平衡的關鍵因素。

圖表:OPEC+決定在10月減產10萬桶/天,即將原油產出配額調整回今年8月水平

資料來源:OPEC,中金公司研究部

OPEC+減產略超市場預期,緊平衡預期和頁岩油增產放緩或為背后支撐

在經歷了自2021年7月開始、為期13個月的持續增產周期,並決定在今年9月繼續小幅增產10萬桶/天后,本次OPEC+選擇下調協議產量,略超市場預期。

我們認為,這或是出於OPEC+對石油市場供需維繫緊平衡狀態的判斷。在8月產量會議的結果説明中,OPEC+就曾表示需要持續對市場供需進行評估,並將謹慎使用剩余的產量空間。

而這也符合我們目前對石油基本面的預期,雖然三季度以來,歐美央行為抑制高通脹所採取的緊縮政策使原油市場的情緒重心從供應減量風險轉向需求走弱擔憂,也驅動原油價格出現回落,但我們認為,若油品需求僅為增速上的放緩、而非絕對水平上的減量,全球石油市場的供需緊平衡格局或難以改變。

據IEA數據,6-7月OECD油品消費同比增速或回落至1%,其中汽油為主要拖累。而除了仍在修復的航空煤油消費,歐洲高氣價為工業及電力領域的燃料油消費帶來一定超預期增長,6-7月OECD燃料油消費同比或將錄得10-13%。

圖表:當前OECD油品需求僅為增速上的放緩

資料來源:IEA,中金公司研究部

圖表:歐洲高氣價或為燃料油帶來一定轉換需求

資料來源:IEA,中金公司研究部

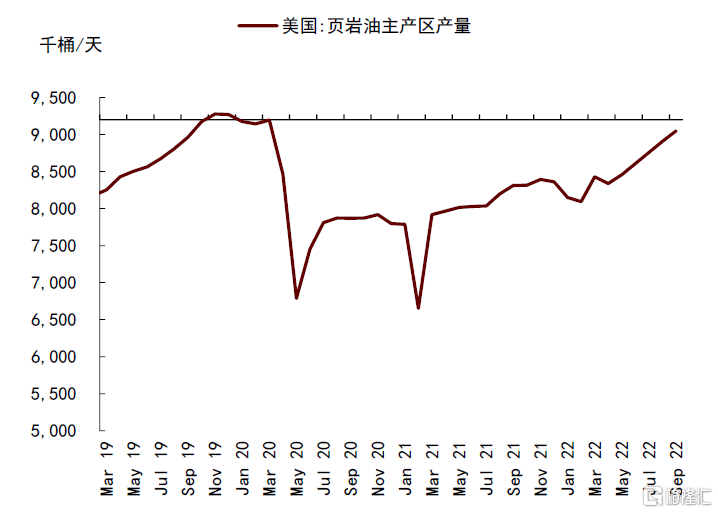

此外,近期北美頁岩油產量的疫后修復接近尾聲,活躍鑽機數也顯示美國原油的增產步伐或將放緩。

據EIA數據,美國頁岩油主產區產量或將於今年9月達到905萬桶/天,基本恢復至疫情前水平。

在產量缺口完成修復后,美國原油產出增量的繼續釋放或將有所受限,可以看到近期美國原油活躍鑽機數量也趨於持平,甚至出現一定下滑,而我們認為這也部分緩解了OPEC+對其市場份額在產出削減后有所流失的擔憂,從而為其做出減產決策提供一定支撐。

圖表:美國頁岩油主產區產量或在9月接近疫前水平

資料來源:EIA,中金公司研究部

產量縮減實為收回增量配額,而供應收緊態度對市場預期的影響或更為關鍵

由於本次OPEC+減產實際上是收回在9月增加的10萬桶/天產量配額,將10月協議產量調整回8月水平。

而從當前8月的實際原油產量情況來看,OPEC 10國原油產量達到2549萬桶/天,低於協議目標約120萬桶/天。其中,沙特原油產量達到1096萬桶/天、基本達到協議目標,而阿聯酋原油產量則達到了339萬桶/天、連續第7個月超出配額水平。

從OPEC主產國的疫后產量修復來看,當前沙特和阿聯酋較疫情前的產出缺口已進一步收窄至90萬桶/天左右,OPEC整體產量的疫后缺口也收窄至80萬桶/天。

因而我們認為,若僅為收回9月的增產配額,對OPEC原油產量的實際衝擊或較為有限,不足以對當前石油市場基本面產生顯著影響。相比於減產力度,OPEC+所釋放的減產態度或更為重要,可能引發對其后續持續進行產量縮減的市場預期。

圖表:OPEC原油產量疫情后修復接近完成

資料來源:彭博資訊,中金公司研究部

圖表:8月OPEC原油產量大幅增加

資料來源:彭博資訊,中金公司研究部

圖表:沙特、阿聯酋等國的疫后產量缺口進一步收縮

資料來源:彭博資訊,中金公司研究部

往前看,情緒提振或短期支撐油價,而俄油供應和衰退風險仍為中期走勢的主導因素

我們認為,不論是9月的小幅增產10萬桶/天,還是10月的增產配額收回,OPEC+對產量政策的謹慎調整為石油基本面帶來的實際影響或均較為有限。

但本次OPEC+產量決策由增轉減或將在短期內對市場情緒形成一定提振,對后續繼續縮減產量的擔憂預期或將對原油風險溢價形成一定支撐,部分抵消市場過度擔憂需求走弱對油價的不利影響,驅動布倫特油價回到我們所預期的100-110美元/桶的價格區間。

目前來看,在OPEC+的減產風險之外,我們認為俄羅斯原油及油品供應的制裁風險可能仍是原油市場供給側風險的核心來源,而在需求側,歐美流動性收緊所帶來的經濟下行、甚至陷入實質性衰退的風險也是中期油價走勢的主導因素,近期歐美PMI等經濟景氣指數仍在持續走弱。

因而,年底歐盟禁運政策的實際執行效果,以及海外經濟和油品需求的實際表現,在我們看來仍是決定全球石油供需格局的關鍵變量,而OPEC+產量政策的調整或並非決定性因素。往前看,在俄油及油品出口減少100-200萬桶/天的基準情形下,我們仍維持對石油基本面維持緊平衡格局的判斷,年內布倫特油價中樞或仍將位於100-110美元/桶區間。

圖表:俄油制裁衝擊或仍為原油供應風險的核心來源

資料來源:IEA,中金公司研究部

圖表:歐美經濟繼續下行、甚至陷入實質性衰退的風險仍存

資料來源:彭博資訊,中金公司研究部

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?