熱門資訊> 正文

360回A首虧背后:15年投資255筆 不乏周鴻禕主導形成「戰略性虧損」

2022-09-05 21:22

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:野馬財經

很多大廠的靈魂人物,如阿里的馬雲、京東的劉強東、字節的張一鳴,他們性格及處事風格的變化,也影響了公司投資棋局的進退。而周鴻禕之於360投資,也不例外。

作者 | 張凱旌

編輯丨李曉曄

來源 | 野馬財經

這是野馬財經的第2708篇原創

本文約4681字,閲讀時長約10分鍾

「雷軍都能造車,我有何不能?」去年360(601360.SH)與哪吒汽車的聯合發佈會上,周鴻禕滔滔不絕地講了近兩個小時,遠超主辦方給自己安排的30分鍾。他還預言:「這個時代最偉大的產品經理,一定會出現在智能汽車行業。」

周鴻禕的判斷是否準確尚無定論,但巨資投入造車行業的后果已開始在360身上逐漸顯現。

近日360發佈的半年報顯示,公司2022年上半年實現淨虧損4.18億元,同比驟降175.65%。這也是360自2018年回到A股以來,首次在半年報中出現虧損的情況。

具體而言,2022年上半年360的投資收益為-3.51億元,同比下降4.86億元。其中合衆新能源汽車有限公司(哪吒汽車主體公司)在權益法下確認的投資損益達到-3.94億元。對此周鴻禕的評價是:戰略性虧損。

值得一提的是,作為互聯網界的老前輩麾下的投資板塊,360投資曾給人留下「擡價俠」的印象。凡是360談過的企業,都可能輕易被騰訊、百度、小米用更高價格搶走,91助手和搜狗兩筆數十億美金級別的併購就是經典案例。360還曾連續追逐手機、直播和短視頻等熱門風口,但過程難言順利。

IT桔子數據顯示,360自2007年開啟第一筆投資以來,至今已完成了255筆對外投資,其中包括14起收購。公司曾在一年里投資57次,也曾在一年里為投資豪擲58.52億元。

15年來,周鴻禕的投資邏輯是怎樣的?這些年他的投資哲學有無轉變?他把錢都花在了哪里?又有着怎樣的得失?

造車「配角」不好當

互聯網公司入局造車,並不是新鮮事。但360入局的姿勢,仍然獨特。

其他互聯網的跨界玩家們,大體可以分為整車製造和方案供應兩大陣營,前者以百度、小米為主,后者則包括華為、騰訊等,滴滴、阿里目前與百度的情況類似。

而360則將主要精力放在了提供資金和「基本盤」安全方面。2021年,360領投了哪吒汽車的D輪融資。周鴻禕表示:「我們希望將哪吒汽車作為智能網聯汽車安全的試驗田,未來把在哪吒汽車上研究成熟的安全技術輸出給其他車企。」

截至目前,360已在哪吒汽車身上投入19億元。其還在兩個月前以0元對價轉讓了哪吒汽車的增資權,周鴻禕稱,其目的是為讓管理團隊在股權分散的哪吒中繼續佔有主導角色。

不過,即使是配角,身處造車產業鏈中也面臨不小的壓力。

資金方面,2020-2021年哪吒汽車雖然銷量漲勢驚人,但合計虧損超42億元,其中2021年29億元,直接讓360獻出了回A后的首虧。

除了財務壓力,哪吒汽車售價的提升、360所關注的「智能網聯汽車安全產業」現階段概念的模糊、以及360在哪吒汽車智能駕駛、驅動系統等智能化核心項目上的式微也遭到了外界的質疑。

江西新能源科技職業學院新能源汽車技術研究院院長張翔指出,隨着汽車智能網聯技術搭載率的提升,對車聯網信息安全的保護已經逐漸成爲了標配,因此汽車安全的熱度確實較前些年有所下降。

「但汽車信息安全市場的規模是在增加的。因為一方面汽車銷量在增長,另一方面汽車軟件越複雜、功能越多,漏洞就越多,對信息安全的投入也就越大。」張翔認為,360和周鴻禕自身的知名度,在提振哪吒銷量方面有一定幫助。

未來,360會在智能駕駛等核心項目上發力嗎?公司方面表示:「在恰當的時機下,可以通過外延併購的方式,補充公司在技術能力等方面的短板。」

「雙面」周鴻禕

「周鴻禕變了。」這是部分網友對這位曾經的「戰爭之王」最直觀的印象。離開雅虎中國后的十年,周鴻禕無所顧忌、廣泛樹敵,被稱為」紅衣大炮「;2016年后,他卻逐漸收起了從前的鋒芒,甚至開始與過往的「死對頭」同框,還多次在接受採訪時誇獎同行。包括最近竟然與10年前互懟的雷軍握手言歡,還發了微博。

值得注意的是,360投資的風格轉換,幾乎與周鴻禕的性格變化完全貼合。IT桔子數據顯示,360的投資自2011年起進入上升期,四處攻城略地。至2014年投資數量達到頂峰,2016年投資金額達到頂峰,此后便鮮有出手。2021年,360唯一的投資獻給了哪吒;今年,360甚至到現在仍沒有動靜。

這並非巧合,很多大廠的靈魂人物,如阿里的馬雲、京東的劉強東、字節的張一鳴,他們性格及處事風格的變化,也影響了公司投資棋局的進退。而周鴻禕之於360投資,也不例外。這讓360投資帶有其個人理性與感性兼具的烙印。

周鴻禕是國內最早一批天使投資人之一,其還曾在出售3721后短暫成為知名投資機構IDG的一名合夥人,這在開始為360投資提供了不少便利。

2010年前后,周鴻禕以個人名義先后投資的迅雷、酷狗、快播、火石、Discuz等十余家互聯網公司的產品,均以免費的形式出現在360安全平臺上。配合360當年聯合紅杉、高原資本啟動的「免費軟件起飛計劃」,一個基於PC搜索、渠道應用分發平臺,以360為中心的「免費」矩陣已經初具雛形。

在那個階段,360投資就如同令人捉摸不定的「紅衣大炮」一樣,不習慣按常理出牌。

首先,與「BAT」和雷軍動輒上億甚至十幾億美元的投資相比,360的出手略顯「寒酸」。其更專注於早期項目,投資和併購的金額基本不會超過4000萬美元。有業內人士評價稱,360是互聯網大公司里投資初創公司最多的一家。

其次,360投資更像是在「夾縫中求生存」。其基本放棄了防禦性收購,極少參與已證明市場的瓜分和收割,喜歡尋找其他巨頭無力顧及的點下手。

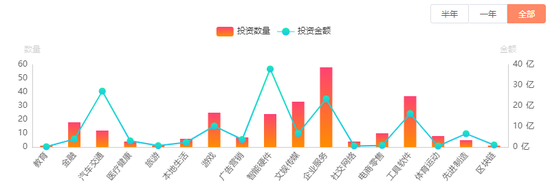

體現在投資的行業方面,360自2007-2016年的199次投資,共涉及17個行業,其中有148次集中在企業服務、工具軟件、文娛傳媒、智能硬件和遊戲五大領域。

同期,360在社交網絡、先進製造、本地生活、醫療健康、教育、旅遊領域的投資次數均在5個以下,其中還包括對體育社交產品「悦跑圈」、教育「口袋老師」,甚至途牛、華夏良子等看似與公司主業毫無關聯公司的投資。

從財務的角度來看,360的現金流確實不如其他幾家大廠充裕,就連周鴻禕本人都在採訪中自認「不可能跟巨頭比財力」。

而從戰略的角度來看,產業時評人張書樂認為,360的打法有些類似於真實戰場上的「跳島戰術」(直升機運載部隊採取分段起降、逐點突擊的方式)。

「周鴻禕對商業的觸覺是關聯性上的跳躍。360從中文網址到惡意插件清理,從安全軟件切入到隱形遊戲大佬賽道,從安全服務跳入兒童安全手錶,戰術跳躍性極大,都是在市場夾縫中求生。」張書樂表示,這種打法也讓360對初創型的「偏門」公司有更多的共情和希望寄託,認為其一旦突破或可成為下一個360。

周鴻禕的偏門打法也曾招致質疑。部分從專業VC機構進入360投資部的投資經理,一度對周鴻禕的靈活打法感到很不適應,「有時候一個項目前一天他説想以某個價格投,我們跟人家都談好了,他審過了,Term Sheet(注:投資條款清單)都簽完了,到了第二天他又想改。」

值得一提的是,360在美股上市后,逐漸開始熱衷追逐風口,這與獲得了融資渠道有關。其先后投資酷派手機、花椒直播和短視頻App奶糖,動作均以跟隨為主,併爲此牽扯大量精力,意圖搶佔移動互聯網新的流量入口。

但在此過程中,周鴻禕鮮明的個性也為360的投資佈局帶來了麻煩。

比如,周鴻禕的強勢讓360先后在收購91手機助手、搜狗兩個關鍵項目中折戟,而百度和騰訊則趁機截胡;在與酷派的合作中,360也一直在努力謀求奇酷的主導權,這成爲了酷派方引入樂視的重要原因之一。樂視和騰訊,都是用更開放的態度和更低的姿態,贏得了合作方的信任。

又如,周鴻禕還將一眾互聯網巨頭逼到了自己的對立面,這在部分行業人士看來,是一個會讓360投資變得更被動的操作。因為標的公司一旦被360收購,幾乎就意味着與其他大廠為敵。

連續的錯失風口,還讓內外部人士詬病周鴻禕不懂戰略,錯過了360上市前后移動互聯網發展的黃金時期,這才讓360與互聯網第一陣營公司的差距不斷拉大。

不過,張書樂指出,360確實嘗試過手機、直播,但算不上錯過風口,只是進入的時候風口已經起風,這種試錯性戰略佈局,吃灰實屬正常。「投資永遠不會讓一個公司進入第一梯隊,360過於垂直的安全屬性且沒能成功破圈,才讓其很難從垂直大佬成為綜合性平臺,由此躍升第一梯隊。」

此外,張書樂認為資本市場上並沒有永遠的敵人,因此360投資「被動論」並不準確。「在資本市場上,有大量的非互聯網產業領域孵化的資本巨頭,有價值的公司總能得到輸血,哪怕是互聯網大廠的死對頭。與此同時,互聯網行業本就競爭多過互助,哪怕是金山系、盛大系等出身的創業者,相互間的幫襯也不多,只有足夠的利益在,纔會幫助。」

360轉身向「B」

周鴻禕偏「安」一隅

從結果來看,360跳躍式的打法並沒能幫助公司取得進一步的突破。同時,公司的安全業務也遭遇了增長瓶頸。

2016年,360從納斯達克退市,周鴻禕也幾乎在互聯網世界中失聲;2018年,360轉身回A,但股價短暫衝高后便一路下跌,至今較最高點跌幅已近90%。

事實上,回A之前,360移動安全產品的月活就已經陷入增長停滯甚至倒退,PC端的市場滲透率更是接近97%,幾乎沒有上升空間可言。

與此同時,360開始收縮投資陣線。據IT桔子,360退出投資標的的事件共有22起,其中2016年后發生的事件佔到14起。2019和2020年,360累計僅投了12家公司;至2021年,360的三筆投資,全部獻給了哪吒汽車。

2022年上半年,360長期股權投資期末余額同比減少21.16%;其他權益工具投資余額同比減少18.43%。報告期內,360投資子公司及對外投資減少了20.35億元。

從賬面現金來看,2020年360在營收幾乎與2015年持平的情況下,現金多了近200億,從投資行業來看,如果不算哪吒汽車,360上一次對主營業務外進行投資還是2019年投本地生活企業彩生活。

但現在的周鴻禕並不打算「躺平」,他對未來還有新的打算。

360方面表示,收縮投資戰線,充盈現金流是爲了繼續進行研發方面的投入,鞏固公司在數字安全領域現有的領先優勢。

具體而言,2018年周鴻禕提出了「安全大腦」概念,計劃將360打造成一家大安全公司;2019年,360的戰略重心開始向政企安全轉移;2022年,周鴻禕更是通過內部信宣告:360全面轉型數字安全公司。

為此,360已將大數據技術公司瀚思科技、企業文件管理與協作SaaS服務商億方雲、企業級協同通訊平臺織語等公司以全資收購形式納入麾下。

360戰略和投資副總裁歐陽梅雯稱,360從過去專注在To C方向做投資,轉向專注To B方向;此外,過去To C投資更多以財務投資、孵化、給予流量資源等方式幫助創新企業獲得增長,但在To B方向上,投資策略從財務投資逐漸轉向戰略性產業投資,以期與360的政企安全業務、城市安全業務等獲得共同增長。

幾個細節可以看出周鴻禕轉變的決心。一是360近兩年也曾追過風口,但無論是推出元宇宙社交軟件「N世界」,還是戰投哪吒汽車,360都是以網絡安全作為差異化元素入局,注重新業務和大安全主業的聯繫。

二是不久前,周鴻禕被指炮轟微軟抄襲360,但他很快借澄清機會為360的B端業務站臺:「本質上是惺惺相惜。老有人説To C的公司做不了To B,今天360和微軟在安全能力和安全市場上的成功都證明,數字化時代只有C端出身的公司才能做好安全。」

經歷了互聯網產業的風雲變幻,年過半百的周鴻禕選擇回到自己最熟悉的領域,做自己最擅長的事。

「從安全軟件公司走向安全公司,B端的需求比已經移動化的C端更強,依然有突破的可能,巨頭都是從垂直到平臺,360需要的依然是一個破圈的機會。」張書樂表示。

值得一提的是,三六零(北京)私募基金管理有限公司已於8月20日完成備案登記。這意味着在不久的將來,360將以GP的身份參與投資,只要足夠專業,讓投資人賺到錢,融資來源也不必拘泥於自身。這種外設控股投資機構進行投資的方式,相比直接投資靈活度更高、激勵效果更好、也更能與合作伙伴協同,但同時也有募資的任務和業績回報壓力,可能會形成區別於現有直投模式的投資策略和打法。

在投資拖累360回A首虧之后,何時投資板塊能為360貢獻利潤?目前還看不出來。

大象全面轉身后,將迎接怎樣的未來?你認同周鴻禕對」戰略性虧損「的判斷嗎?評論區聊聊吧!

責任編輯:凌辰 SF179

推薦文章

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號

市場樂觀預期伊朗戰爭將落幕,油價跌破100美元

美股機會日報 | 緩和信號再現?特朗普考慮「帶着封鎖停戰」,三大期指齊漲!機構直言美光「跌過頭」,恐慌后或迎強勁反彈