熱門資訊> 正文

上半年股份行私人銀行圖譜:多數告別雙位數增長,招行繼續領跑

2022-08-30 20:58

21世紀經濟報道記者 朱英子 北京報道

私人銀行業務增速正在回落。

截至8月30日,10家上市股份制銀行的半年報已公告完畢,均在其中披露了私人銀行業務相關數據,但深淺不一,較去年同期相比,着墨普遍「低調」。

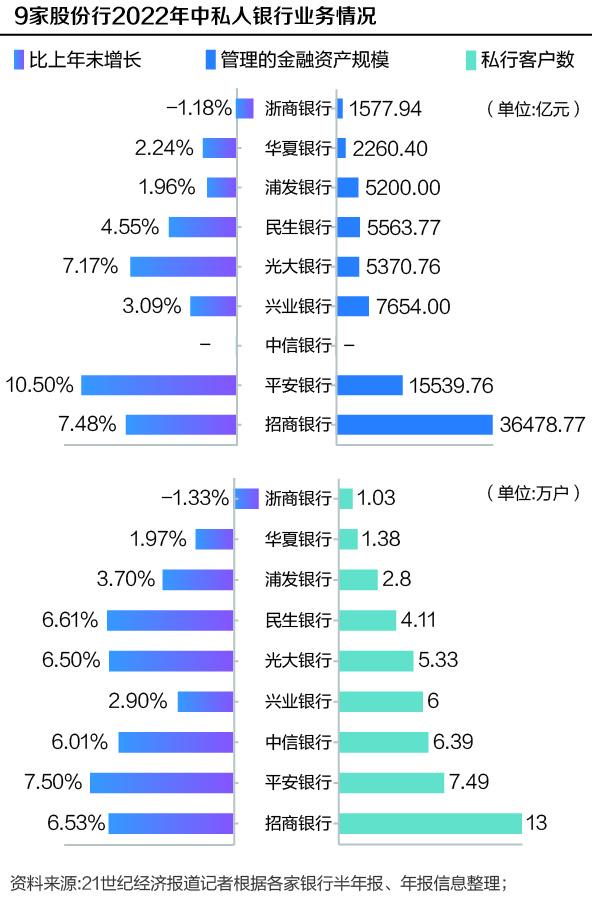

21世紀經濟報道記者梳理10家上市股份制銀行半年報數據發現,截至今年6月末,以私行客户數量來看,排名前三的為招商銀行、平安銀行、中信銀行,分別為13萬戶、7.49萬戶、6.39萬戶;以管理的私人銀行客户資產規模來看,排名前三為,招商銀行、平安銀行、興業銀行,分別為3.65萬億元、1.55萬億元、0.77萬億元。可以看到,招行依舊是該業務的領跑者。

值得關注的是,與2021年上半年相比,股份制銀行私行客户數量及資產規模增速普遍出現了縮水的情況,甚至有的出現了負增長。

某股份行北京分行高管向記者分析稱,非標產品風險持續釋放,疊加權益類產品表現不佳,導致客户避險情緒上升,上半年更偏向於將資產分散,轉投長久期、穩健型產品,比如儲蓄存款,而中小銀行這類產品的收益率優勢較為明顯。

招行繼續領跑

需要指出的是,不同銀行對私人銀行客户的認定標準不同。

其中,招行的認定門檻最高,指的是在招行月日均全折人民幣總資產在1000萬元及以上的零售客户,是當之無愧的「零售之王」。

平安銀行、中信銀行、華夏銀行、浙商銀行均是以600萬元(含)金融資產為標準,浦發銀行則以月日均金融資產800萬元(含)以上認定為私行客户。

其余的銀行在半年報中未予披露,而根據《商業銀行理財產品銷售管理辦法》的規定,私人銀行客户是指金融淨資產達到600萬元人民幣及以上的商業銀行客户。

梳理發現,綜合服務以及數字化轉型依舊是股份制銀行提及最多的關鍵詞。

招行在半年報中指出,招行正在持續推進私人銀行業務轉型升級,強化「人家企社」(個人、家族、企業、社會需求)的綜合化服務能力建設,構建起私人銀行業務的核心競爭優勢。

上半年,招行全面推廣公私融合私人銀行服務新模式,結合公司「投商私科研」服務資源,為私人銀行客户及其背后企業提供「個人+企業」的一體化服務。截至6月末,重點企業私行服務覆蓋率達30.57%。其中,重點企業包括總分行戰略客户,上市公司客户,以及新動能、綠色經濟、優質賽道製造業、區域優勢特色產業和產業自主可控等行業的公司客户。

平安銀行在今年上半年升級了「平安家族辦公室」服務,打造私行投行聯動模式,為超高淨值頭部客户提供覆蓋個人、家族、企業的綜合金融解決方案及全生命周期陪伴式服務,包括財務規劃、家族戰略、家族治理、專業諮詢等。

浙商銀行的私人銀行業務則秉承「財智傳承,嘉業永續」的理念,為私行客户個人、家族及其事業發展提供全方位的金融服務及特色增值服務。

浦發銀行亦提出,該行的私人銀行業務要打造以高淨值個人客户及其家族、家業為服務對象、全面呵護客户家族財富管理和企業持續經營的「管家式」私人銀行服務體系。

在數字化轉型方面,招行指出,要強化產品全生命周期管理,加速私人銀行業務的數字化轉型,通過線上化、數字化,推動業務運營效率、管理效能和客户綜合服務體驗的全面提升。

興業銀行於上半年完成了私行家族財富管理系統項目投產,實現家族辦公室業務的線上化系統化管理;圍繞私行客户全生命周期,全新打造「興鑽成長」線上營銷體系。

民生銀行在半年報中提出,加速數字化轉型與平臺賦能,有序推進生態銀行建設,規模化擴展基礎客羣,打造大眾客羣、財富客羣、私人銀行與企業家客羣特色產品服務體系。

光大銀行則堅持圍繞數據導客+場景獲客+全旅程陪伴(DSC)的客羣經營模式,上半年實現了私行專版迭代升級、建立了私行客户A幣積分平臺。

增速回落明顯

在國內私人財富市場上,中資銀行長期位居高淨值人羣穩健配置首選,境內資產配置比例提及率均80%,外資銀行則通過深度理解高淨值人士在跨境需求、幫助搭建國外關係網和提供專業的海外投資產品和服務,在高淨值人羣海外的資產進行配置和優化方面佔有一席之地。調研顯示,外資行配置比例提及率維持在5%左右。

資產配置區域的集中導致其受國內經濟環境變化的影響較為明顯。

今年上半年,在私行客户數量方面,沒有一家銀行環比增速超10%,去年同期則有6家,在私行受託管理規模方面,僅平安銀行1家環比增速為10.50%,而去年同期有3家。

以招行為例,截至今年6月末,其私人銀行客户130029户,較上年末增長6.53%,上年同期這一增速為11.97% ;管理的私人銀行客户總資產36478.77億元,較上年末增長7.48%,去年同期這一增速為12.78%。

某頭部股份行零售業務負責人向21世紀經濟報道記者分析稱,受資本市場的影響,客户持有的權益類產品淨值下降導致資產縮水,尤其是私行客户,配置的權益類產品比例更高,受影響就更大一些。

「私行條線為客户配置的資產多以代銷產品為主,其中,非標產品持續處於大幅減少的狀態,去年還有權益類產品補位,而今年權益市場亦出現了大幅波動,新客户認購的可能性會有所降低。」一位家族信託業務從業人員向記者表示,產品供給端發生的變化,對私行拓新造成了比較大的影響,上半年的代銷產品逾期事件亦使得銀行內部對產品供給作出了調整。

上述分析亦可在銀行半年報數據中有所體現。

招行在半年報中披露,今年上半年財富管理手續費及佣金收入188.73億元,同比減少8.13%。其中的兩負一正值得關注:代理保險收入89.84億元,同比增長61.61%,主要是資本市場大幅波動背景下,客户避險情緒及需求上升,高價值貢獻的期繳保險銷量及佔比同比上升;代理基金收入34.74億元,同比減少46.95%,主要由於市場波動下客户權益類產品配置降低 ;代理信託計劃收入22.87億元,同比下降49.49%,主要是因為本集團主動調整業務方向,代理信託業務量下降。

平安銀行亦在半年報中指出,2022年上半年,該行實現財富管理手續費收入(不含代理個人貴金屬業務)36.89億元,因主動壓降非標類產品規模及證券市場波動導致的基金銷量下滑等因素影響,同比下降17.0%。

推薦文章

新股首日 | 大行科工漲逾36%!中籤一手賺1800港元

新股申購 | 「數字醫療綜合服務供應商」健康160正在招股!一手入場費3752.47港元

華盛早報 | 超20次熔斷!一中概股一度大漲300%,中國資產爆發!特朗普擬抨擊勞工統計局

美股機會日報 | 金價再創新高!黃金股普漲,哈莫尼黃金漲超4%;百度漲超7%

新股暗盤 | 大行科工大漲100%!中籤一手賺4950港元

新股申購 | 「全球激光雷達龍頭」禾賽-W正在招股!一手入場費4605.99港元

華盛早報 | 大動作!特斯拉AI芯片+人型機器人,馬斯克發聲!禾賽今日招股;恆指成份股調整今日生效

港股周報丨瘋狂掃貨!北水年內淨流入港股超萬億港元;創新葯概念狂飆,三生製藥周漲超22%