原創精選> 正文

增收又增利,大行唱多比亞迪再漲72%!一文速覽績后機構觀點

2022-08-30 17:34

作者:Yura

8月30日,比亞迪股份 $01211.HK 績后高開,隨后走弱。截至收盤,現跌0.45%,報263港元每股,成交額21.12億港元。昨日盤后,比亞迪披露半年度報告,公司2022年半年度實現營業收入為1506.07億元,同比增長65.71%;歸母淨利潤35.95億元,逼近此前業績預告上限,同比增長206.35%。

值得注意的是,2021年年報顯示,比亞迪去年實現淨利潤30.45億元。這意味着,比亞迪2022年上半年掙的錢,已超2021年全年。

相關閲讀:比亞迪上半年淨利潤35.95億,同比增長206.35%

增收又增利!比亞迪上半年淨利潤同比增超兩倍

業績快速增長的背后是比亞迪新能源車熱銷的直接體現,公司此前披露的月報也顯示上半年景氣度。以7月產銷快報為例,公司7月新能源汽車的銷量達16.25萬輛,創下今年單月的銷量高。

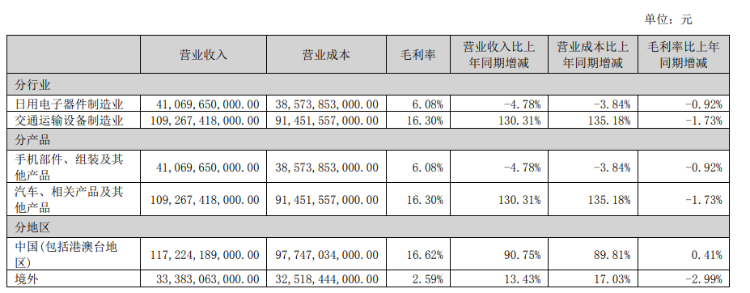

今年半年報中比亞迪對業務板塊進行了調整,原二次充電電池及光伏業務被併入到汽車及電池業務中。從財報來看,2022年上半年,比亞迪1506.97億元營收,超七成來自汽車業務。比亞迪介紹,公司的汽車、汽車相關產品及其他產品業務,收入約1092.67億元,同比增長130.31%。

上半年,比亞迪在國內新能源乘用車銷量排行榜前十車型中佔得六席,市佔率24.7%,較2021年增長超7.5個百分點。

對比來看,特斯拉2022年上半年全球交付量56.4萬輛,同比增長46%。比亞迪上半年新能源汽車銷量64.14萬輛,同比增長315%,再次問鼎全球新能源汽車銷冠。從當前在售車型來看,比亞迪的車型覆蓋的價格區間更廣,公司在10萬元以下、10-20萬元以及20萬元-30萬元價格區間均有車型覆蓋。在高端車型方面,據報道,公司高端品牌暫定今年底發佈,同步亮相首款硬派越野車型,定價100萬元以上,新車將運用比亞迪最尖端的汽車技術,致力於為消費者帶來前所未有的極致性能新體驗。

對比汽車業務的亮眼成績,比亞迪手機業務板塊的佔比則有所下降。財報顯示,上半年比亞迪手機部件、組裝及其他產品業務的收入為410.70億元,同比下跌4.78%。佔總收入的比例為27.27%,上年同期則為47.46%。

巴菲特持股比例降至19.92%

據港交所文件,伯克希爾哈撒韋公司在8月24日出售了133萬股比亞迪H股,平均價格277.1港元/股,在比亞迪的持股比例降至19.92%。

銷量高增業績亮眼,多機構看好比亞迪訂單飽滿打開增長空間

比亞迪銷量持續超預期,多家機構在其績后給予「買入」評級。從最新的評級觀點來看,美銀予比亞迪股份目標價452港元,較現價仍有72%上行空間;瑞信、安信、東吳等大行均認為比亞迪 $01211.HK 季績超出預期,看好公司未來銷量和品牌溢價的同步提升。

- 瑞信:預期公司8月份銷售約17萬輛車創新高,同比增長約150%。

瑞信認為,比亞迪 $01211.HK 上半年純利同比增206%至36億元人民幣,達到盈利預測上限,也好過該行預期,增長主要受汽車業務同比升160%推動銷量增長,以及財務費用的顯著變化所推動。至於公司次季純利按季增長245%至28億元人民幣,銷量按季升22%,毛利也按季擴張2.1個百分點,毛利改善是由於比亞迪於3月份上調汽車售價,加上產品組合改善,提高高端產品「漢」的銷量佔比。

該行提到,基於比亞迪訂單積壓超過80萬輛,預期公司8月份銷售約17萬輛車創新高,同比增長約150%。鑑於比亞迪騰勢D9預售逾4萬輛,當中超過1萬輛為不可取消的訂單,因此該行預期公司第三季銷售高達48萬輛,推動季度盈利達至50億元人民幣的歷史新高。

該行維持比亞迪「跑贏大市」評級,目標價由380港元上調至400港元。

- 美銀:新車發佈帶動電動車銷量增長、未來利潤率改善及更多磷酸鐵鋰電池銷售持正面看法

美銀證券發佈研究報告稱,維持比亞迪股份 $01211.HK 「買入」評級,對於新車發佈帶動電動車銷量增長、未來利潤率改善及更多磷酸鐵鋰電池銷售持正面看法,目標價452港元。集團上半年純利已達該行全年預測35%,第二季比亞迪電子 $00285.HK 取得盈利4.54億元,預計非消費電子業務將同比增長5.43倍至25億元。

報告中稱,集團第二季毛利率同比增長1.5個百分點至14.4%,歸功於Q2銷量同比增1.49倍、按季升22%、更佳的產品組合,以及成本有效轉移。若撇除2020年口罩生產帶來的盈利,預測上半年的毛利率表現將創紀錄新高。

- 安信證券:業績超預期,量價齊升持續兑現

安信證券發佈比亞迪股份 $01211.HK 業績點評指,公司H1營收表現亮眼,盈利能力持續提升。量利齊升持續兑現,下半年業績有望再超預期:該行認為,公司下半年業績有望持續高速增長:

- 目前在手訂單充足,后續隨着新車型的上市、產能逐步擴張,月度銷量有望持續創新高;

- 下半年高附加值車型,如漢dmi、海豹、護衞艦07、騰勢D9等車型銷量佔比有望不斷提升,進一步改善公司產品結構、盈利結構,量價齊升有望持續兑現;

- 隨着收入的進一步擴張,費用率有望持續下行;

- 一季度提價的效果將在下半年充分體現,驅動盈利上行

該行對比亞迪維持「買入」評級,6個月目標價360港元。

- 交銀國際:季績強勁關注下半年車型上升周期

交銀表示比亞迪 $01211.HK 二季度收入/淨利潤環比增長25%/245%,剔除非經常性項目,淨利潤環比飆升389%,得益於強勁的銷量和上半年產品結構的改善。預計其將繼續依靠其強勁的車型周期和密集的新車型推出/交付,實現強勁的銷量/盈利增長。比亞迪推出騰勢D9為代表的高端MPV和以唐EV為代表的高端SUV,實現了高端品牌的橫向擴張。

交銀維持「買入」評級和382港元的目標價,因為該行認為比亞迪強勁的新能源汽車產品周期將長期提升其銷量和盈利。此外,交銀認為公司領先的PHEV車型有助於鞏固其在大眾市場(10-20萬元價格段)的領先地位。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?