熱門資訊> 正文

美團Q2財報點評:競爭格局和估值分析(上)

2022-08-29 10:09

- 小鵬汽車(XPEV) 0

- 阿里巴巴(BABA) 0

- 拼多多(PDD) 0

在一季報點評中,筆者曾經指出:

美團未來走勢,短期看何時盈利,中期看實物零售進展,長期看科技樹如何展開,如果沒有重大意外,我們預期美團有望在今年Q3——最迟Q4恢復NON-GAAP盈利。

彼時正是6月初,上海剛剛從疫情中解封,經濟和市場情緒悲觀,同時,筆者也低估了美團這類互聯網公司的韌性——雖然我已經是非常看好它韌性的人之一了——但我也沒有預料到,它能在二季度提前實現盈利,這也許是受疫情影響最大的季度了。

好了,既然美團已經提前實現了季度盈利的目標,且根據三季度業績指引,盈利具備持續性,如果沒有意外狀況,三季度不僅能實現EBITA、EBITDA利潤持續,還能實現整體經營利潤轉正。那麼我們接下來就看美團在零售領域的佈局、進展和未來能達到什麼目標。

下面,本文將從美團的季報數據拆解、各項業務進展及展望、市場競爭格局、短期和長期估值分析四個維度展開,希望對你瞭解美團的昨天、今天和明天有一些幫助。

財報數據拆解

本季度開始,美團將他的業務板塊做了重新劃分,此前雷打不動的餐飲外賣、到店酒旅、新業務三分法,被調整為本地核心商業、新業務兩大版塊。到店酒旅被整塊劃入本地核心商業,此前率屬於新業務的美團閃購、民宿和交通票務業務也劃入本地核心商業版塊。而新業務則是余下的部分,包括:美團優選、美團買菜、快驢、網約車、單車、電單車、充電寶、餐廳管理系統及其他。

對於公司來説,這樣的重新拆分當然是有百利而無一害。首先它將隱藏外賣、到店酒旅這些相對成熟的業務的具體經營數據,對於業務數據保密性大有幫助,行業競對很難獲得詳細信息,且能避免某些不必要的社會輿論。其次,核心商業版塊中的餐飲外賣與閃購,無論是資源複用,還是盈利模型都高度相似,到店酒旅與民宿及交通票務情況類似,且他們都是業務模式相對成型的。而新業務則在業務發展初期,商業模式迭代更新快,面臨的競爭格局也有天壤之別,這樣劃分有利於公司在資源分配上目標更加清晰。

説句題外話,與市場上大多數觀點不一樣——大家一致認為這是「閃購上位」的一份季報,閃購在財報中出現了20次之多,比之前任何一個季度財報都要多數倍,美團也將把核心資源傾注在美團閃購上——而我認為,美團只是希望大家這麼想,但它未必真這麼做。

確切地説,美團並不必須傾注所有資源於閃購,也大概率能讓它成為明星業務,因為它的高確定性、高成長性。

而新業務板塊,尤其是其中的美團買菜、優選與電商業務則是超高成長性、較低確定性的部分,實際上管理層可能會將注意力更多聚集於此,苦練內功。

話說回來,業務版塊重新調整也不是全無壞處,對於投資者和跟蹤美團的分析師來説,這是一個小小的挑戰。

沒關係,讓我們來認真拆解一番,以前能看到的業務細節基本上都能拆出個八九不離十。

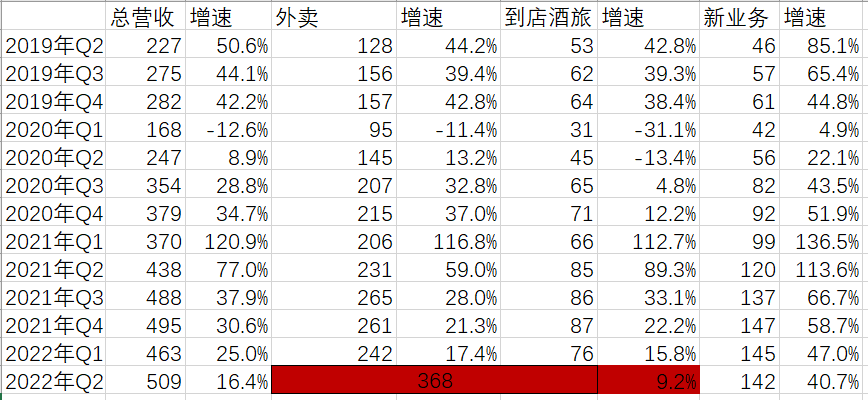

1.1 營收及增長

Q2季度美團總營收509億元,同比增長16.4%。其中核心本地商業部分營收368億,新業務142億,各自增速分別為9.2%和40.7%。去年同期核心本地商業營收為337億,新業務營收為101億,各自與上圖中對應季度的數字有差異,是因為最新季度的新業務剔除了閃購、民宿及交通票務部分,這部分劃入了原外賣+到店酒旅,組成了今天的核心本地商業。

需要指出的是,美團在調整業務劃分后,同比、環比數據是按照實際內涵來對比,比如新業務的同比增速,就是按照去年的新業務剔除閃購、民宿及交通票務部分后來比較,由此可以得知,2021年Q2美團閃購+民宿+交通票務部分的營收為約為20億元。

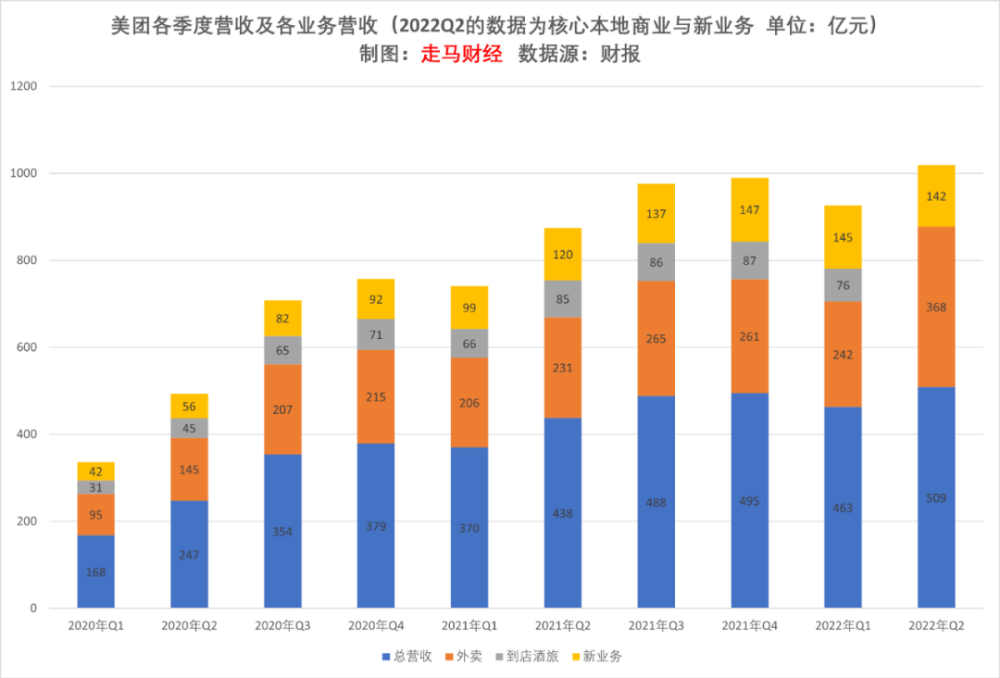

爲了更直觀展示,我們整理了最近10個季度的總體及分業務營收數據(2022年Q2的數據已經調整為核心本地商業與新業務兩個部分)。

考慮到疫情的嚴重影響,美團二季度無論是整體營收還是各分部,表現都遠超市場預期,畢竟這已經是創造歷史記錄的營收數據,市場普遍預期二季度營收中樞值在490億。

下面我們來進一步拆解外賣、到店酒旅部分的詳細數據,爲了拆解這些數據,我們需要藉助業務部分的一些數據作為支撐。

1.2 業務數據

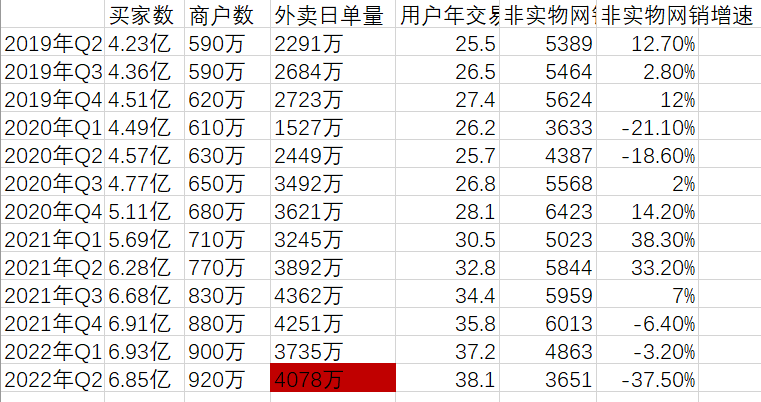

先看整體的一些業務數據,説明一下,經過多方覈實驗證,財報中的即時訂單量包括了外賣+閃購,在此前發佈的二季報簡評文章中,因為出稿太快,筆者誤把即時訂單量理解為外賣+閃購+美團買菜了,所以數據有一些誤差,非常抱歉,請以這次的爲準。

財報披露二季度即時訂單共41.024億單,二季度共91天,所以平均日單量為4508萬單,管理層透露本季度閃購日均單量為430萬單,所以外賣日均單量為4508-430=4078萬單。本季度即時訂單量同比增長7.6%,可知去年二季度即時訂單量日均為4190萬單,而去年二季度外賣日均單量已知為3892萬單,所以去年閃購日均單量為4190-3892=298萬單,閃購業務訂單量同比增長44.4%,外賣業務訂單量同比增長4.8%。

管理層同時透露,三季度外賣業務營收增速較外賣單量增速大約高9個百分點,由於外賣業務客單價處於緩慢增長過程,營收增速快於GTV增速,GTV增速快於單量增速,二季度因為疫情帶來補貼減少單價提升,盈利模型有一次性顯著改善的情形,而三季度這種特殊情形隨着疫情減緩是適當回落的,所以我們有理由相信二季度的營收增速同樣顯著高於單量增速,假設差值為12個百分點——理應比今年Q3的差值高,意味着外賣業務的營收增速在16.8%左右,可以測算出二季度外賣營收大約270億元,創造歷史新高。外賣單量季度內日均記錄是2021年Q3,今年Q2單量雖受疫情影響,但是外賣營收和利潤表現都非常出色,不過不宜將這種特殊情形當做此后的基礎標準,可視為努力后的潛力目標。

閃購業務的二季度客單價80+,平時是70+,預計營收增速比單量增速快15個百分點左右,三季度據透露是快7個百分點——因疫情趨緩消費者囤貨趨勢降低,客單價隨之趨降,由此可以得知二季度閃購業務營收增速料在66%左右(1.44*1.15=1.66)。

去年Q2閃購客單價75元左右,日均298萬單,季度GTV為203億,貨幣化率9-10%左右,低於外賣是因為1P(美團配送)訂單佔比低於外賣,商家自配送比例較外賣高,去年Q2的貨幣化率大約9%,營收大約18億,今年大約30億元(18*1.66),那麼去年Q2交通票務和民宿部分營收則為20-18=2億元。

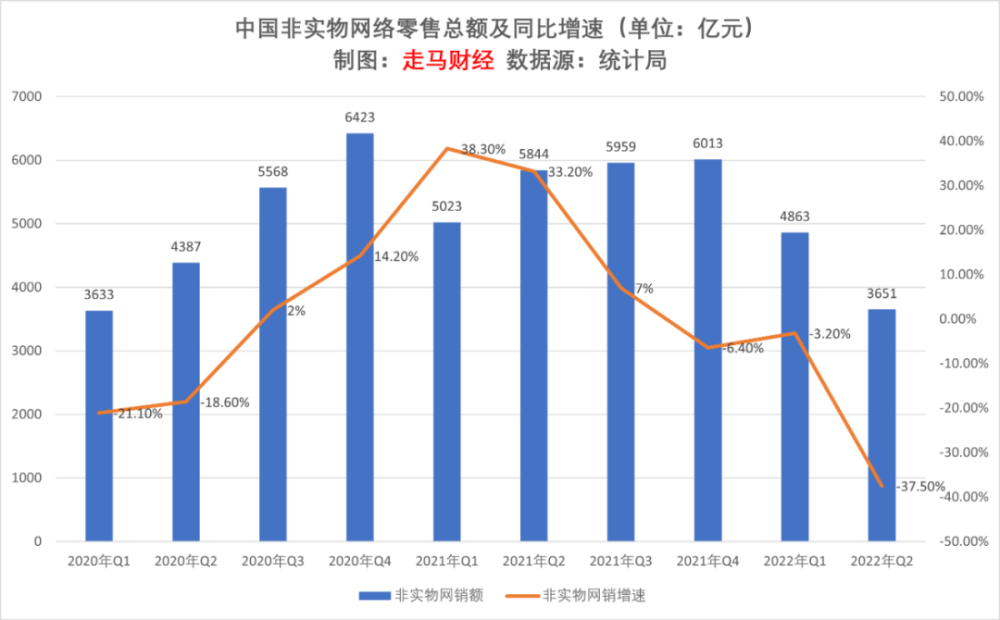

上圖中的非實物網絡零售額數據顯示,二季度3651億元同比大幅下滑37.5%,只比2020年Q1高18億元,這部分數據與美團的到店酒旅業務高度相關,尤其是到餐以外的到店業務、酒旅、民宿、交通票務(到餐及外賣均屬於實物網銷範疇)。

管理層也透露二季度到店酒旅業務受疫情影響大幅下滑,但沒有披露下滑具體幅度,參考圖1數據,2020年一季度,美團到店酒旅業務營收佔據彼時國內網絡非實物零售的0.85%,到2022Q1,該比例已經提升到1.56%,由於到餐業務不計入「非實物網絡零售統計」,而到餐業務2020年疫情以來增速及恢復都更快,假設二季度該比例繼續提升爲1.7%,那麼對應的到店酒旅營收為62億元,同比下滑27.1%。

今年交通票務及民宿的營收為368-270-62-30=6億(民宿是新業務增長較快,且吸收了部分愛彼迎留出的市場,當然該測算是預估值,各業務數據難免存在誤差)。

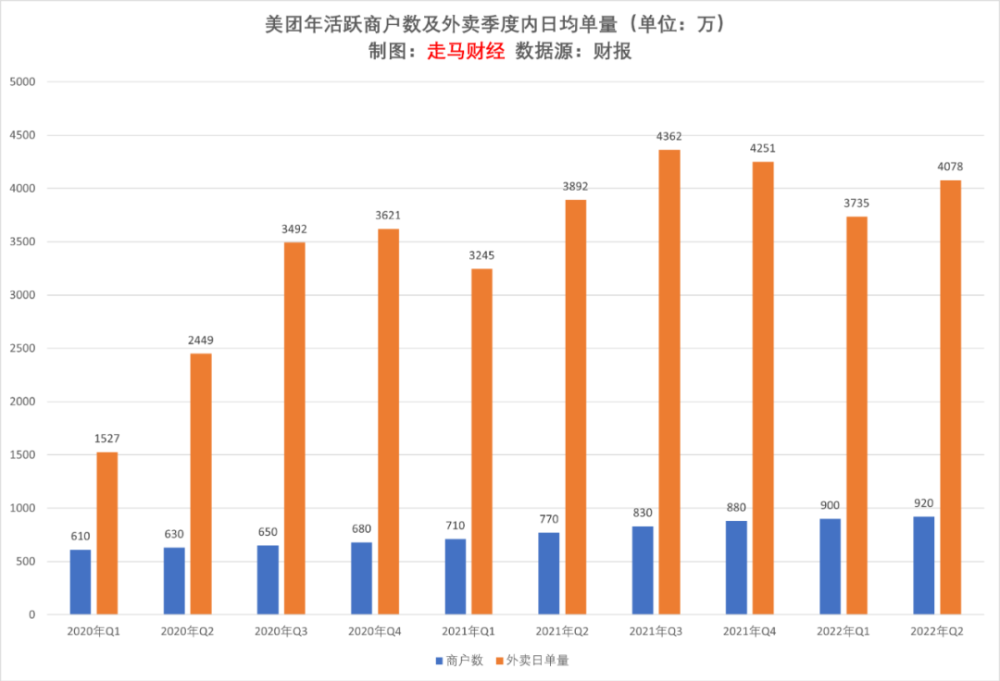

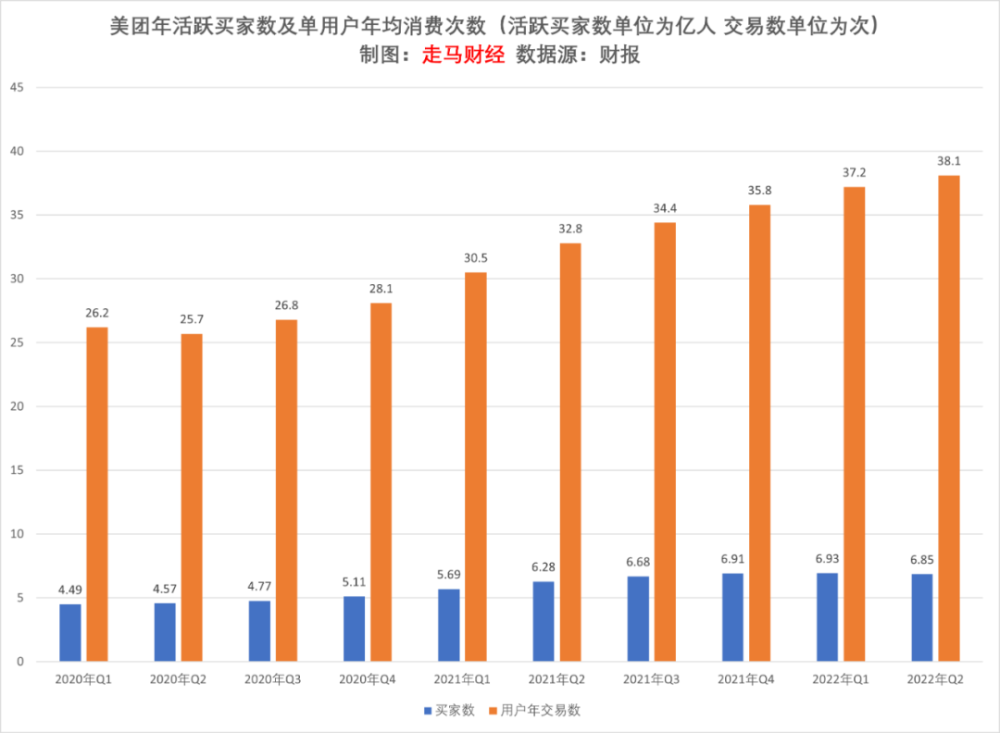

本季度年活躍商户數達到920萬,環比增長20萬,受疫情影響這一增速已經算是很可觀。

而年活躍買家數則出現了環比下滑800萬,核心原因是公司追求高質量增長,在補貼和拉新方面控制更嚴格,剔除了對非目標用户的追逐,考慮到當下的經濟環境,這種做法顯然是合理的,其次,疫情也影響了一部分用户的線上消費,尤其像出行、充電這類業務,而外賣及到店酒旅也有部分用户居家隔離狀態下流失,不過外賣核心用户的消費頻次更高了。

我們相信,隨着美團將目標鎖定零售行業,它迟早會觸達10億消費者目標用户,現階段做好既有用户的留存和轉化,是更優效率的選擇。

雖然用户羣略有下滑,但是美團用户的消費頻次更高了,過去12個月內單用户年內消費次數達到38.1次,年度總消費次數達到261億次,去年同期該數據為206億次,同比增長26.7%,增加了56億次消費觸達,意味着雖然遭遇疫情,今年Q2單季度,美團觸達消費的次數仍比去年同期增加了56億次,美團的用户活躍粘性及生態系統增強了太多。

1.3 支出及利潤

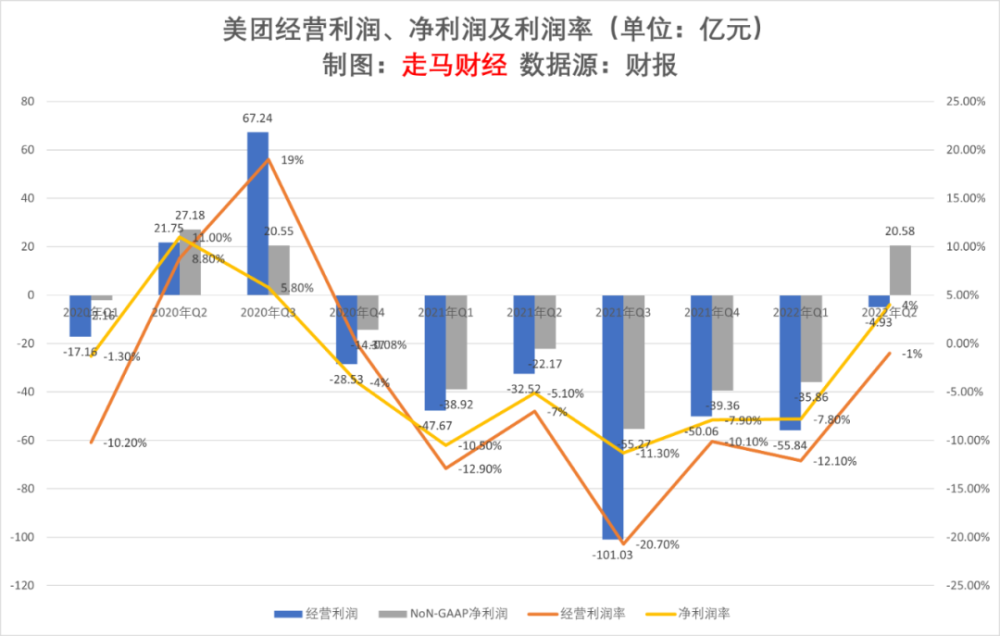

二季度提前實現Non-GAAP季度盈利,EBITA利潤20.6億,利潤率4%,EBITDA利潤38億,利潤率7.5%,經營利潤-4.9億,利潤率-1%。通常而言我們建議以EBITA利潤作為核心盈利參考數據,因為它剔除了可轉換可贖回債券、投資、股權激勵等一次性或非現金性財務影響,更能夠反應公司實際運營質量。

本季度能提前實現利潤轉正,除了疫情帶來外賣、閃購、買菜、優選等多個業務客單價提升,盈利模型修復外,同時得益於公司大力降本增效。

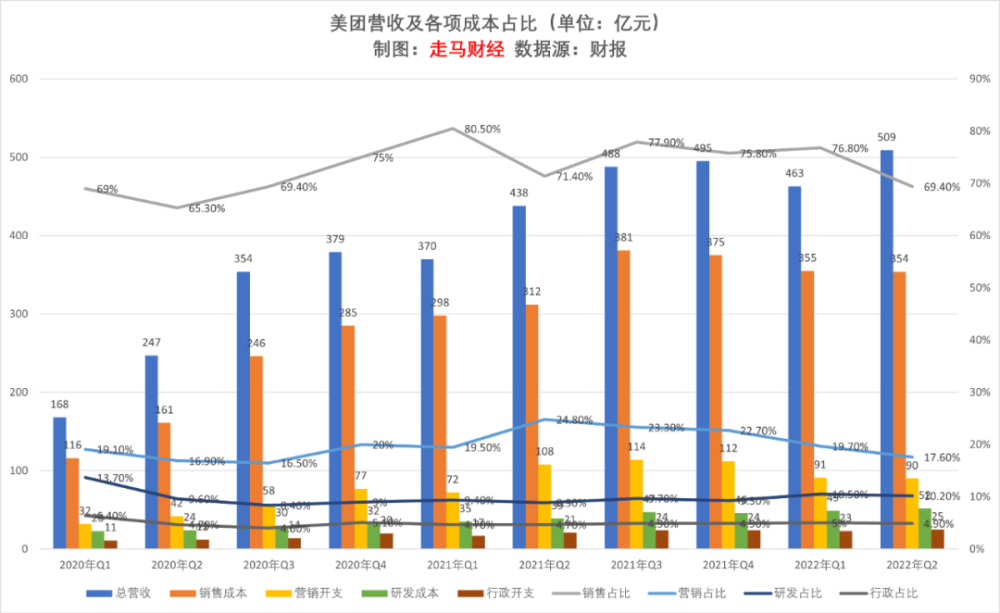

由上圖可知,佔據成本最大頭的銷售成本項,本季度354億元,同比增加13.5%,環比略微減少1億元,佔營收的比重較去年同期下降了2個百分點,公司進入社區團購業務以來,銷售成本項開支大幅提升,營收佔比一度提升到80.5%,最近5個季度基本上逐季回落,目前已經接近入局社團前的65%的比例。

營銷及銷售補貼項也是成本縮減的大頭,本季度開支90億,環比少1億,同比少18億,營收佔比下降7.2個百分點。

在人力和科研方面,美團並沒有縮減的趨勢,人力開支佔比基本持平,略升0.2個百分點,科研投入同比增加33.3%,營收佔比還提升了1.3個百分點。

該省的省、該花的花,美團確定了零售+科技戰略,在研發投入方面是鐵了心往前衝了。

1.4 細分業務利潤及現金流

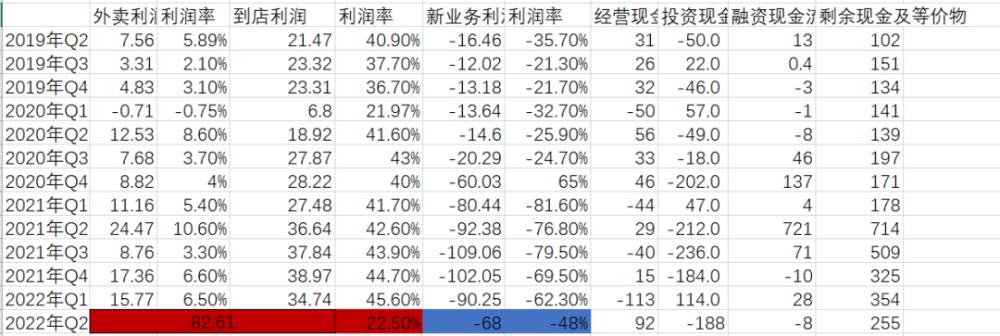

上圖的2022年Q2外賣和到店合併進核心本地商業,合併利潤82.61億,之前我們覈算出到店酒旅大概營收62億,據悉本季度利潤率略高於上季度,上季度為45.6%,那麼假設本季度為47%,對應29.14億元經營利潤;閃購本季度客單價大漲,用户和配送端補貼均有下降,很可能每單達到了1元的經營利潤,對應3.9億單合計3.9億經營利潤;民宿交通票務業務覈算營收約6億,取30%經營利潤率,對應1.8億利潤,那麼外賣利潤為82.61-29.14-3.9-1.8=47.77億元季度對應元經營利潤。

拆開來大概就是:外賣業務利潤47.8億,利潤率17.7%,到店酒旅利潤29.1億,利潤率47%,閃購利潤3.9億,利潤率13%,交通票務及民宿利潤1.8億,利潤率30%。

再次強調:以上數據是估算,但是數值差距應不大;以上利潤表現並非常態,受疫情帶來的單價提升+補貼下降+營銷縮減+中小商家停業較多+季節性等多重因素影響,三季度外賣、閃購等業務利潤率均有常態化回落。

2. 美團業務進展及展望

如果我們把零售從廣義理解:包括商品零售和服務零售,那麼美團從成立之日起就是一家零售公司。

我們先釐清一下商品零售和服務零售的範疇,商品零售就是社會消費品零售總額里涵蓋的類目。

服務零售則包括:酒店、演出票務預訂、旅遊、機票、打車、單車、電單車等出行服務、各類休閒服務、快遞、跑腿等郵遞服務、裝修工程、醫療、養老、保險、教育、法律、房產交易及租賃等中介服務。

最開始的團購,比如團購美食套餐,就是商品零售,團購酒店、電影票就是服務零售,后來美團進入外賣行業,等於一次服務同時涉及商品和服務的零售,外賣中的美食屬於商品零售範疇,小哥的配送則屬於服務零售範疇。

下面我們按照商品零售、服務零售兩個大類分別看看美團在各個子類目中的業務進展及潛力。

2.1 商品零售

根據社會消費品零售總額的定義,商品零售包括的品類有:餐飲、糧油、食品、飲料、菸酒類、服裝鞋帽、針、紡織品類、化粧品類、金銀珠寶類、日用品類、體育娛樂用品類、書報雜誌類、家用電器和音像器材類、中西藥品類、文化辦公用品類、家俱類、通訊器材類、石油及製品類、建築及裝潢材料類、汽車類、其它類。

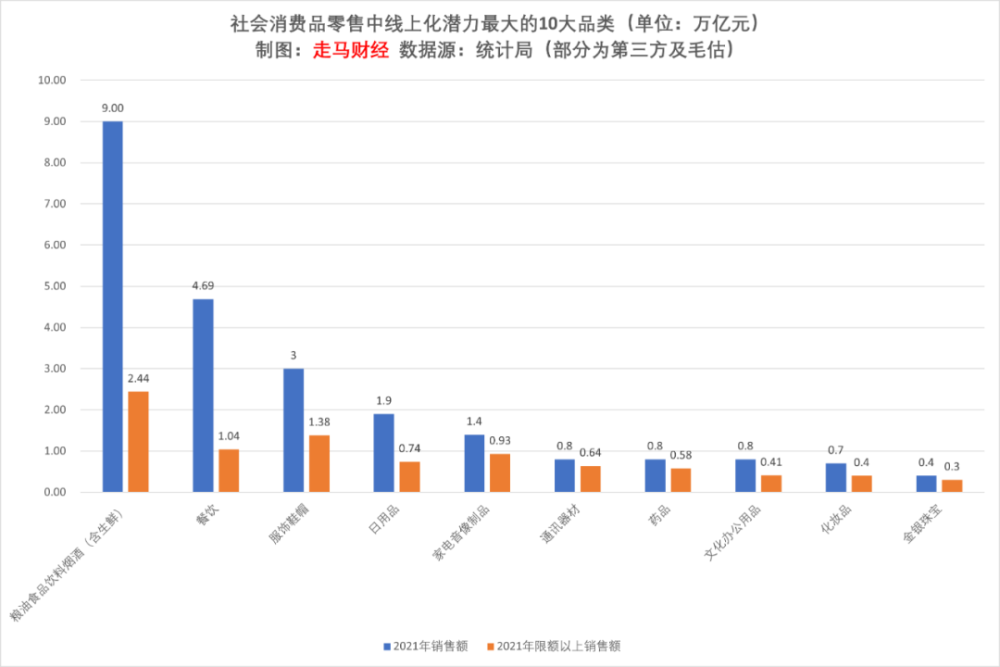

如果按照各品類的規模,前10大品類分別是:糧油食品飲料菸酒(含生鮮農產品)、餐飲、汽車、服飾鞋帽、石油製品、家電音像製品、日用品、通訊器材、藥品、化粧品。

汽車、石油製品可以排除,前者未來絕大多數銷售將以品牌自營為主,參考蔚來、理想、小鵬汽車的銷售模式,后者屬於中石油、中石化的,互聯網平臺無法介入。所以納入文化辦公、金銀珠寶品類進入下圖前10大品類。

需要説明的是,餐飲包括了餐廳及酒店內的堂食、自提、外賣(不含配送費)。

目前,在這些重點商品零售種類中,美團在餐飲、糧油食品生鮮、日用品、藥品四大品類進行了重點佈局,成績最突出的當然是餐飲品類。

2021年美團餐飲外賣GTV達7000億,剔除配送部分費用約6300億,而到餐部分GTV預計在1000億左右,所以餐飲外賣+到店場景合計差不多是7300億規模,佔餐飲行業的大約15.6%。

2025年預期餐飲行業規模將達到6萬億左右,美團外賣和到餐業務GTV預計分別可達1.8萬億、0.2萬億規模,佔餐飲行業規模提升到33%左右。

商品零售有很多個品類,幾乎每個電商平臺都會深耕某個細分品類,形成用户心智並覆蓋全品類,例如京東的家電數碼3C,阿里的服飾鞋帽化粧品,拼多多的農產品,餐飲就是美團進入商品零售的拳頭品類,且優勢地位牢不可破。

糧油食品生鮮菸酒飲料品類是第一大類,9萬億的規模下,單單是生鮮就有5.2萬億規模,菸草類1.3萬億左右,酒類0.9萬億左右,飲料類0.7萬億左右,剩余食品大約0.9萬億,菸草銷售無法線上化,所以實際上該品類規模可視為7.7萬億左右。

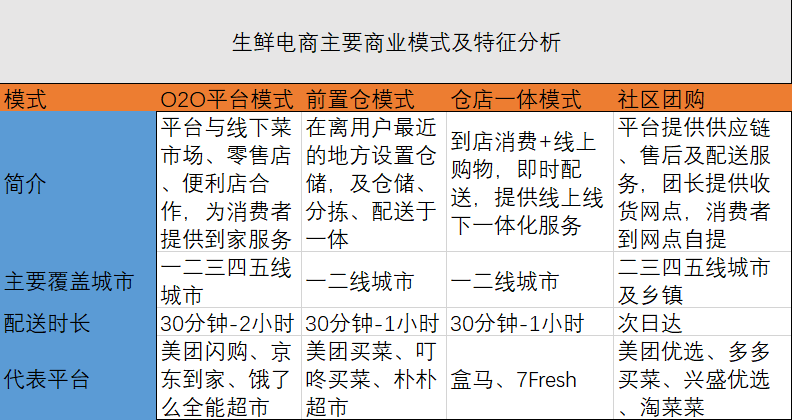

生鮮不僅是零售第一大品類,也是目前線上化率比較低的行業,截止2021年線上化率尚不足8%,在這一塊美團以美團買菜+閃購菜場+美團優選合力搶佔市場。

在生鮮電商四大模式中,筆者認為市場空間最大的可能會是O2O平臺模式與社區團購模式,前者優勢包括:高時效、合理定價、覆蓋全,美團遍佈全國2600多個縣市的騎手資源可以在這一領域複用,成本可控,線下門店提供商品,質量比較有保障,隨着供給增加,價格會趨於合理,有可能步外賣類似路徑,線上購買生鮮比去門店購買價格略低或持平。社區團購模式可覆蓋範圍廣,價格低廉,但是時效略顯不足,品質亦相對欠缺。相對而言,前置倉模式時效高,但是價格也高,基本上只能覆蓋一二線城市。倉店一體模式成本更高,前置倉模式實際上是倉店一體模式的進化版,即便在一二線城市,倉店一體模式通常也只能覆蓋中心城區,而前置倉模式可以做到全程覆蓋。

按規模排序,依次大概會是O2O模式、社區團購模式、前置倉模式、倉店一體模式。不過目前階段O2O模式的供給不足,消費者習慣尚未養成,規模不及社區團購模式。

我們預期2025年,閃購模式下的生鮮食品零售規模達到1000億,美團買菜達到500億,社區團購生鮮類達到1000億,合計2500億,達到生鮮行業4%左右市場。

這一領域目前最大的玩家可能是拼多多,拼多多農產品2019和2020年GMV分別達到1364億和2700億元,佔全平臺GMV的比例分別達到13%、16%,不僅基數高,而且增速快於平臺平均。即便該比例不提升,2021年拼多多農產品GMV應該都達到4000億以上規模了,當然拼多多的農產品GMV與實際銷售可能有一部分差距,且與生鮮並不完全等同。

不過美團佔據即時零售巨大優勢,在線上生鮮消費習慣逐漸轉向同城的趨勢下,美團仍然有后來居上的巨大潛力。

日用品領域,美團在計生用品、鮮花、蛋糕等細分品類優勢明顯,美團買菜和美團閃購雙輪驅動,預期將是該細分領域的最后贏家,而在一般的日用品領域則主要靠閃購、電商和優選推動,目前優勢尚不明顯,考慮到這一領域供給極為分散,長尾商品供給不足、不穩定的情況,美團正在發力閃電倉業務,目前已經覆蓋全國100個城市,1000多個網點已經鋪開,相信隨着這種以平臺模式推自營服務的做法能進一步提升日用品的購物體驗和市佔率,2025年該品類GTV有望達到1000億規模,佔屆時行業的4%左右。

買藥是美團另一個優勢品類,二季度閃購日訂單量430萬單,據悉買藥單量佔據三分之一,意味着光是買藥日單量就達到了140萬單,單均價格約40元,年化GTV大約204億,佔據藥品行業的2.5%,我們預期2025年GTV有望達到500億左右,佔據解釋行業的5%,大概率成為行業第一名。

在其他品類,美團的佈局還比較淺,同時也意味着具備較大潛力,這些品類除了依託美團閃購之外,還需要美團電商業務有所突破。

就像商品零售業務找到了餐飲這個優勢品類爆發,然后不斷向其他品類拓展一樣,在實物電商領域,美團也需要尋找到某個合適的品類作為切入點,做出差異化強化用户心智,也許食品生鮮是個不錯的口子,一方面這個品類線上化率仍然偏低,另一方面美團有吃的用户心智,而且它在買菜、閃購、優選三大業務上已經積累了一定的行業規模和經驗。

總體而言,對於商品零售,我們寄予厚望,也滿懷信心,任何一個電商平臺,當他的拳頭品類規模達到2萬億左右,不可能無法向其他品類滲透。從餐飲外賣到萬物到家是邏輯想通、資源共享的事情。

2.2 服務零售

美團的服務零售,同樣是從吃這個切入點開始的,雖然到餐業務從分類上不屬於服務零售。但是它引領了用户心智,建立了用户基礎,且作為優勢品類向吃喝玩樂一條龍服務擴張提供了支點。

中國服務零售規模已經達到20萬億之巨,當然大頭集中在醫療、保險、教育、養老、建築裝潢、房屋交易和租賃中介等服務。而美團目前涉足的主要是日常消費類服務,到餐、麗人、休閒娛樂、酒店旅遊等等,具備高頻低客單為主的特徵。

隨着用户規模的建立、用户習慣、心智的形成,美團在服務零售業將面臨兩個重要節點:一是像素級索引真實世界,二是深入改造價值型服務,比如像貝殼,本質上其實是房產中介的深度數字化。

美團現在是一個通用型的服務零售平臺,對不同行業的介入有深有淺,即便是大家熟悉的餐飲行業,實際上仍然有很多店鋪未被納入線上,且很多菜品並未納入套餐。

對於餐廳服務來説,最有利於消費者的結果是:100%的餐廳上平臺,且餐廳中任何單品都可以享受一定優惠。

而對於裝修、租房等服務,目前的線上模式還很不成熟,有很多痛點,需要深度改造。

如果美團將來能在某些價值型服務領域進行深度改造,它在服務零售領域的發展纔剛剛開始。

我認為應該擯棄基於流量思維的擴張和恐懼:零售服務業的本質是,有人的地方就有流量,有流量總能做一些交易,但真正決定成敗的是你對業務的認知,以及基於認知組織力量去執行的能力。

所以,為什麼要害怕競爭出現呢。

由於內容較長,本文分上、下兩篇發佈,下篇將主要圍繞市場競爭格局、短期和長期估值分析展開,敬請期待。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號