熱門資訊> 正文

深度解析《巴菲特的護城河》

2022-08-28 19:45

相信很多剛踏入理財領域的小夥伴對於怎麼樣去選擇好的股票,好的公司總是很迷茫,覺得看了很多書,似乎理解了一些,但是真正去實踐,似乎感覺自己什麼都不懂。今天,我們不妨來一塊讀一下帕特·多爾西的《巴菲特的護城河》,或許會找到一個自己的理財框架。

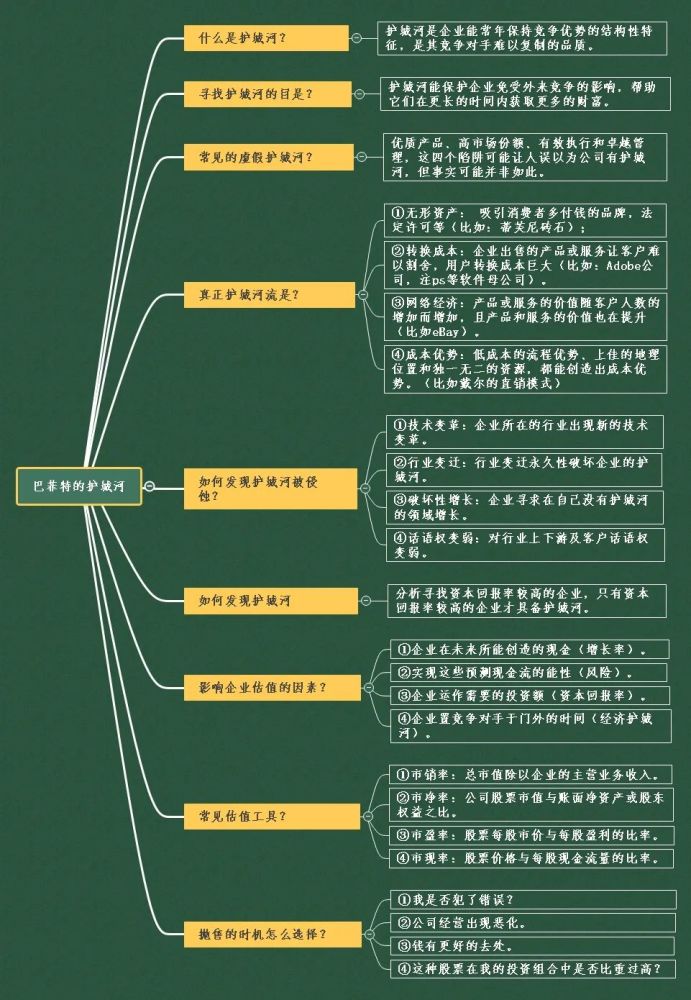

那麼,什麼是護城河呢?找到護城河的意義是什麼呢?通俗的講護城河是企業能常年保持競爭優勢的結構性特徵,是其競爭對手難以複製的品質。護城河能保護企業免受外來競爭的影響,幫助他們在更長的時間內獲更多的財富。

當然,有時候一些虛假的信息也會讓我們誤以為企業有護城河。比如優質產品、高市場份額、有效執行和卓越管理等,都誤以為我們找到了企業的護城河,其實不然,這些都是虛假的護城河,並一定讓企業在競爭對手面前更有競爭力。

那麼什麼纔是真正的護城河呢?

第一是無形資產,無形資產有很多,那麼到底哪些無形資產是護城河呢?首先是消費者願意付更多錢的品牌。比如同樣是一件襯衫,無品牌的襯衫可能只能賣20~30元,但是阿迪耐克可能賣1000多元,他們的成本差距很大嗎?其實不然,他們更多的品牌溢價,一種身份象徵罷了。其次是法定許可,比如我看金融保險免税好賺錢,我也想做,但是你沒有金融,保險免税的牌照,你就沒有資格做,這樣就很好的隔絕競爭對手的進入,保證企業的利潤。

第二是轉換成本,比如賣ps軟件的公司Adobe。由於消費者使用ps需要學習很多知識,其他進入者想要消費者放棄之前學習的知識去換成一個自己還不熟悉的新軟件,其實對消費者來説需要很大的精力,也就是所謂的轉換成本, 我想絕大多數消費者是不願意去做的。消費者需要很大的轉換成本這對企業來説就是一種護城河。

第三網絡經濟,這種大家生活中可能接觸的比較多啦。比如微信,比如美團,由於消費者越來越多,微信和美團可以增加更多的功能,讓其軟件更加強大,從而讓客户的粘性越來越大。

第四成本優勢,這種在製造業中比較常見,由於製造業中成本很大一部分來源於設備的折舊,產品賣出更多,所以每個產品分攤的折舊費用就越少,從而使單個產品成本更低。這樣就可以使產品定價更低,從而打擊競爭對手,提升市場份額,賺取更多的利潤。當然成本優勢還有銷售渠道的優勢,比如戴爾採用直銷模式,優化層層經銷商,減少中間商,使到客户手上的費用更低,較其他電腦廠商來説可能費用更低。但是,這種優勢在如今互聯網發達的時代已經失去了他原本的優勢。當然,成本優勢還有地域的優勢,比如水泥銷售中很大一部分費用來源於運費,但是海螺水泥由於在安徽蕪湖,較他們主要的銷售產地東南沿海地區有更好的地理優勢,所以較其他水泥廠商來説他就具體絕佳的地理優勢。

當如,護城河也不是永久不在的。比如戴爾的直銷模式在當時具有優勢,但是互聯網普及的現在,這種優勢已經蕩然無存啦。我們如何發現企業的護城河被侵蝕呢?

第一當企業所在的行業發生技術變革時,比如移動互聯網普及的時候,曾今互聯網1.0時代的巨頭百度卻掉隊了。第二行業出現變遷,比如曾今火熱的教培行業,由於國家政策的實施,所有教培行業的股票都出現了斷崖式的下滑。第三齣現破壞性增長,也就是企業在自己沒有護城的領域業績有快速的增長,這種業績表面看着很漂亮,但是由於沒有護城河,難以維持,看着很漂亮其實伴隨着巨大的風險。第四話語權變弱,有時候企業的衰弱真正和他接觸的人可能更早的察覺到,比如企業的消費者,企業的上下游公司,當企業對於消費者及上下游公司的話語權在逐漸衰弱,我們就要更加小心啦。可能他已經在走下坡路啦,要趕緊跑路啦。

但是,說了這麼多,我們如何找到企業的護城河呢?這時候我們就要去尋找企業的資本回報率,資本回報率可以幫我們驗證企業是否具備護城河,只有資本回報率較高的企業才具備護城河。但是具備護城河的企業我們也要在低估的時候買入,但是哪些因素會影響企業的估值呢?總結下來大概四條,第一企業在未來所能創造的現金流能力,也就是企業可以實現怎麼樣的增長率;第二實現這些增長率的可能性或者是概率;第三企業運作所需要的投資額,也可以實現的資本回報率是多少;第四企業置競爭對手於門外的時間,也就是企業護城河起作用的時間是多久呢?

我們知道了影響企業的估值因素,但是我們用什麼工具去測算估值。常見的4種估值工具有市銷率,市淨率,市盈率,市現率。但是每種企業該用哪種估值工具呢?還是都可以呢?當然不是,哪個企業要用哪種估值工具,還是要具體看企業的生意模式。

那接下來我們瞭解一下4種估值工具。

首先市銷率,市銷率是總市值除以企業的主營業務收入。市銷率最適合暫時出現虧損或是利潤率低於企業潛能的企業。如果一個企業具有提高利潤的空間,而且又擁有較低的市銷率,或許它就是你要尋找的便宜貨。

其次市淨率,市淨率是公司股票市值與賬面淨資產或股東權益之比。市淨率適用於金融公司,因為這些公司的賬面淨值更準確地反映了企業的有形資產價值。一定要當心超低的市淨率,因為這有可能説明賬面價值有問題。

第三是市盈率,市盈率股票每股市價與每股盈利的比率。一定要注意計算市盈率(P/E)時採用的是哪個「E」。最適宜的就是自己的「E」:看看公司在順境和逆境時的表現,再想想未來會比過去好轉還是惡化,據此估計公司未來的年均收益。

最后是市現率。市現率股票價格與每股現金流量的比率。市現率可以幫助我們發現現金流出高於收益的公司。它最適合能先拿現金后服務的企業,但是對於擁有大量計提折舊且將來需要替代的硬性資產的企業,則存在高估利潤率的弊端。

知道了如何用估值工具去尋找企業,但是當我們買入企業的時候何時賣出呢。當你面臨以下4種情況的時候你就要考慮賣出了。第一我是否犯了錯誤?,當你買入股票的時候並不是什麼都不管啦,而是要經常對你買入的企業經營情況進行了解,當你發現你當時買入企業的思考邏輯思考錯啦,你要及時止損,趕緊賣出;第二公司經營出現惡化,當你發現你買入的企業由於競爭對手的進入,技術的變革或政策的變化等因素,讓企業的經營出現問題啦,這時你要毫不猶豫的拋售企業股票。第三錢有更好的去處,當你發現一家比你現在持有的企業投資收益率更高的企業,你肯定要去選擇更好的企業。第四這種股票在我的投資組合中是否比重過高?投資不是一件你能力就會有回報的東西,會面臨着各種突發的狀況。書中言不要把雞蛋放在一個籃子里面並非沒有到底,你當持有某個企業的比重過高的時候,檔面臨着黑天鵝的風險的時候,可能讓你損失慘重。

最后,投資是一件充滿不確定性的事情,你努力也不一定會有回報,而且投資的勝率也不可能達到100%,你所做的研究只是提高勝率,但是這種勝率永遠不可能到達100%。所以,你要做好失敗的準備,做好接受市場的教育。同時,我覺得你不可能看一本書就理解了投資,也不可能像網上割韭菜講的那樣,看幾堂課就瞭解的投資的奧祕。你要想在投資領域獲取一定的收益,你要不斷的去學習,不斷的實踐。

當然,這本書也只是梳理一個框架,有了框架,可以更好的指導你,讓你知道往哪個方向能力。比如對行業的認知,對估值工具的應用,對企業的盈利的理解,對自由現金流的折算,對企業增長率的預估,都需要你不斷地去讀招股説明書,讀年報,去對比,去分析,纔可能有一點點的收穫。

讓我們攜手一起去學習,去成長,在投資的世界去遨遊。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?