熱門資訊> 正文

中石油等五家大型國企擬從美退市,回來后股價要打折?

2022-08-28 10:05

一.中石油等五家國企擬從紐交所退市

8月12日下午,中國石油、中國石化、中國人壽、中國鋁業、上海石化五家企業集體公告稱,擬自願申請將美國存托股份(ADS)從紐約證券交易所退市。

根據中石油的公告,存托股從紐交所退市后,公司繼續保留聯交所和上交所作為公司股票的交易市場。存托股持有人可以將存托股換回H股在聯交所交易。

加上去年已經從紐交所退市的中海油,中國三大石油公司均已宣佈從紐交所「撤退」。

二.留在美股意義已經不大

1993年上海石化在紐交所、港交所和上交所上市,成為首家實現滬港紐三地上市的公司。

在這之后,中石油和中石化均於2000年登陸紐交所,2003年中國人壽成為最后一家在美國上市的大型國企。

彼時國內資本市場承載力有限,赴美上市融資對於企業利用外資改善經營管理、擴大國際知名度、深度融入全球市場等方面發揮了積極作用。

但如今隨着內地和香港資本市場功能的日益完善,美股上市對上述企業來説已經有些"雞肋」。

給出上市公司兩方面原因:

一方面正如中石油在公告中所述,公司從未實現紐交所二次融資功能,且聯交所和上交所具有較強可替代性,可滿足公司正常經營的籌融資需求。

其次,五家企業均提及,目前存托股佔公司H股及總股數比重很小,交易量與公司H股全球交易量相比較低。

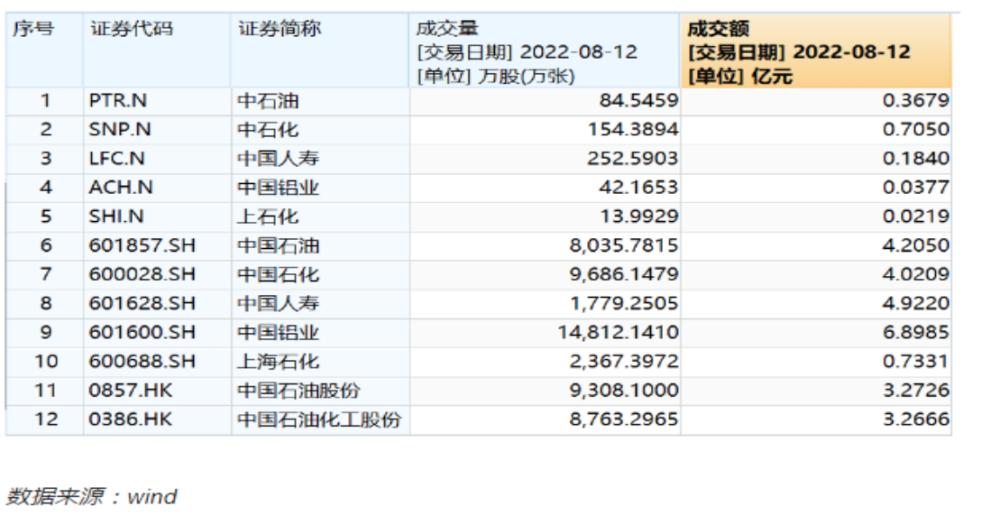

根據中石油公告披露,公司於2000年完成約175.82億股公司H股的發行,並在香港聯合交易所有限公司及紐交所兩地上市,其中紐交所上市的存托股佔H股總發行量的23.5%。

2005年,中國石油完成逾30億股H股的增發。2007年公司完成40億股公司A股的發行並在上海證券交易所上市。

截至2022年8月9日,中國石油的存托股數量佔公司H股總量約3.93%,佔公司總股數約0.45%。

從交易量來看,以8月12日的數據為參考,中石油在紐交所的成交量僅84.55萬股,同日其在A股的成交量為8036萬股,成交額為4.2億元,在美股的成交量僅為A股的1.05%。

既不存在在美融資的訴求,這點ADR對於中石油這些大國企而言也沒有產生實質的利益,但是卻要面對日趨複雜的監管環境.

由於不同上市地監管規則差異,長期維持存托股在紐交所上市的披露義務需要付出較大的行政成本,這麼算一算,確實也就沒有繼續保留的必要了。

從影響來看,對於本身就在AH都有上市的五家公司而言,退市對公司經營、交易面、基本面以及融資也不會帶來太大的影響。

三.面臨折價問題

不過考慮到五家公司的存托股是以H股為基礎發行的,意味着自美股退市后將直接轉換為港股交易,那麼這部分轉回H股的存托股不得不面對折價的問題。

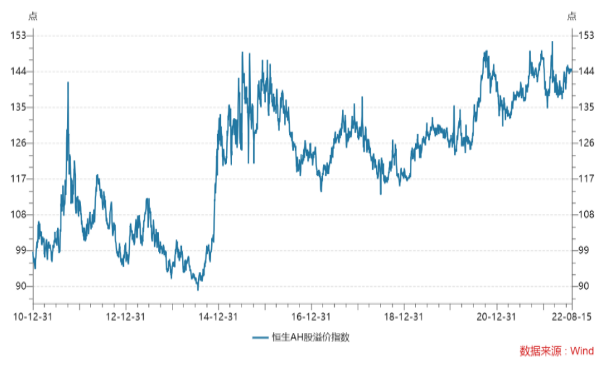

一直以來,AH兩地上市的股票在港股常年存在折價的現象,造成這一現象的原因主要包括投資者結構、政策機制、定價機制以及流動性、匯率等等。

即便是在2014年港股通開通后,這一情況也沒能得到改善,AH溢價反而進一步走闊,一方面是受槓桿資金湧入的推動,另一方面也反映出滬港通依然存在較高的摩擦成本,未能有效刺激資金的流入。

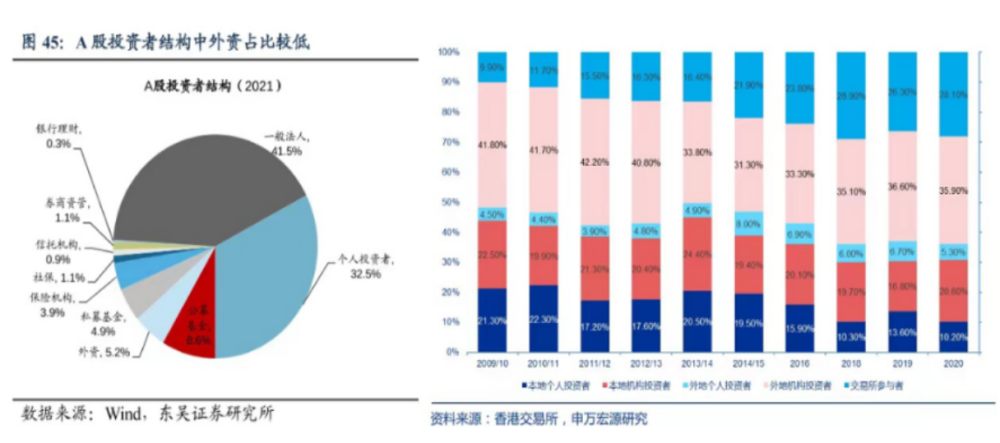

從投資者結構來看,港股以機構投資者為主,多側重企業盈利和價值,風險偏好往往較個人投資者更低,且其中外資為主的機構投資者交易佔比超過40%

而在A股市場上仍一個人投資者為主,僅有約5%的外資參與,這一結構差異同樣也決定了港股市場的投資者風險偏好更容易受到外部風險的擾動。

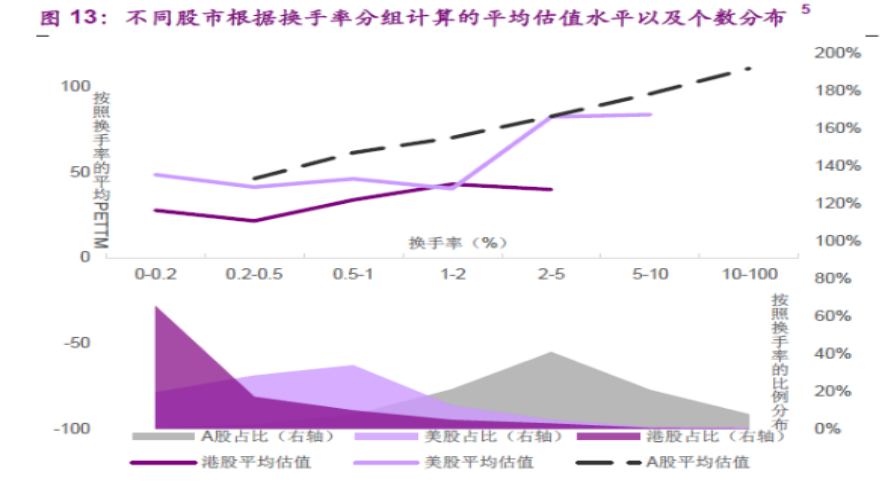

更高的散户比例,對應着更高的換手率,反映出風險偏好的抬升,進而推動A股估值更快上行。因而可以看到不同市場的估值水平往往呈現隨着換手率的提高而升高的特徵。

從體量來看,A股市場整體也要優於港股,與A股的萬億成交規模相比,港股的日均成交規模在千億。

港股市場上存在着大量交投清淡的中小票,一定程度上拉低了港股的平均估值水平,港股估值成為全球「窪地」。

交易機制方面,A股存在漲跌幅限制,對股價的下跌形成一定緩衝作用,而港股則完全放開漲跌幅限制且做空機制成熟,貢獻了一部分AH溢價。

從市場整體行業市盈率中位數來看,港股市場所有行業的估值均低於A股市場,這一特徵在材料、工業、公用事業等傳統行業中尤為明顯,公用事業和工業行業的AH溢價率分別高達115%和104%,相比之下,新經濟為主的科技股折價要低一些。

自2018年來,港交所進行了多項政策改革,包括允許同股不同權架構上市;放寬海外紅籌企業二次上市條件;降低生物科技公司上市標準等。

恰逢中概股監管收緊,港交所吸引了包括阿里、京東等科技類中概股的迴歸以及大量生物科技公司赴港上市,雙重上市、二次上市成為一眾新經濟企業的選擇,一定程度抬高了港股新經濟相關行業的估值中樞。

從最近的一個案例來看,蔚來於今年3月於港交所正式上市,開盤價報160港元,彼時蔚來在美股的報價在20美元附近,基本不存在價差。

儘管像蔚來這樣的新經濟中概股的市值不及中石油這樣的老牌巨頭,但若是以換手率來衡量,大多數新經濟中概股標的的年換手率都要遠高於石油、航空等傳統企業。

二次上市或雙重主要上市的形式下,美股ADR與港股之間可以自由轉換,且轉換成本相對較低,參與的資金也仍然都由外資構成,美股上市的新經濟中概股回港不會出現大幅折價的情況。

但對於大市值、但成交活躍度較差的傳統企業來説,就不一定了。

參照此前退市的中國聯通、中國移動、中國電信三家運營商,同樣具有市值大、但ADR存量規模小、流動性不足、交易量小的特徵。

美股摘牌之后又在A股上市,三家運營商的港股也沒有改變折價的命運。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?