熱門資訊> 正文

美聯儲的前世今生,永遠主導全球經濟興衰?世界要變天?

2022-08-26 14:17

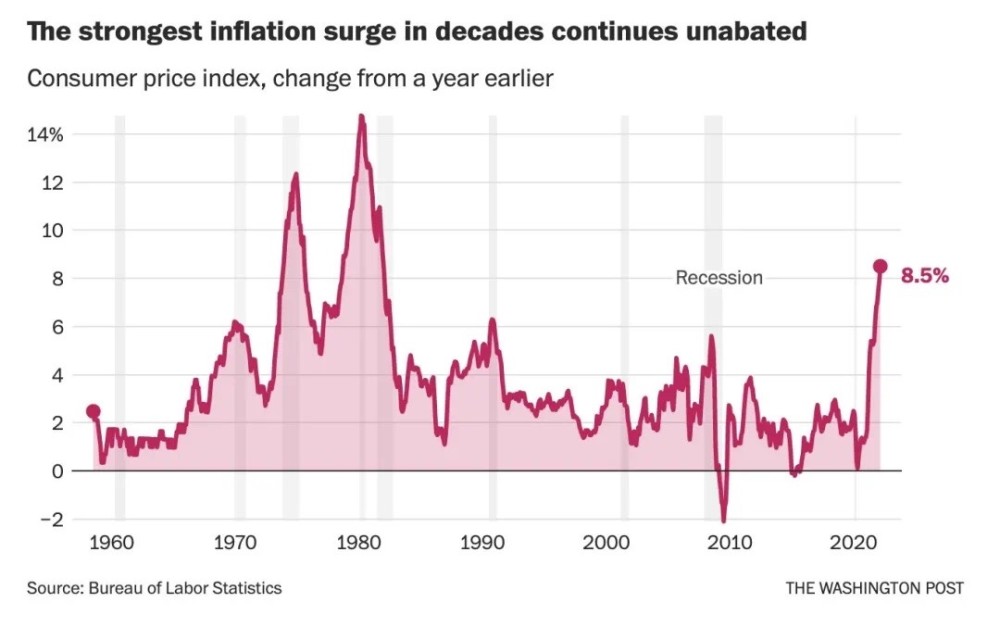

100年來最高通脹,

100年來最高債務水平,

100年來最高資產泡沫,

美聯儲史上最低利率 0.5%。

美聯儲大水漫灌 7 萬億美元,結果卻迎來的兩個月GDP為負。史詩級大放水,史詩級大暴漲,將會迎來史詩級大洗禮?全球糧食危機?能源危機?供應危機?

翻看朋友圈2年前的微信,頗為感慨萬千……

躲過2000年互聯網泡沫,避過2008年全球性金融危機……曾經安穩度過數次大跌的78歲華爾街大空頭David Wright最近表示,他正在為一生中最大的熊市做準備。

「宏觀經濟和地緣政治的動盪不安正在令投資者倍感擔憂。世界上沒有其他國家像美國一樣將如此多的財富押在股票上。我們正處於自滿情緒的高峰,目前市場正處在此生最大的熊市當中,熊市剛開始,后面還有一波大行情。」

5月5日凌晨2點,美聯儲議決將美國聯邦基金利率增加0.5%(即上漲50個基點),以降低美國高企的通脹率。加息后,聯邦基金利率區間增至0.75%到1%。這也是美聯儲22年來首次一次升息0.5%。

同時,美聯儲還宣佈將啟動一項縮表計劃,從6月開始,每月從9萬億美元資產負債表中減少475億美元資產負債,三個月后,每月將減少950億美元。並表示未來將繼續加息,直到通脹回到2%!

ps:這輪加息應該會持續到美股崩盤?

美國通脹率目前最高已達為 9.1,並已達到數10年趨勢線阻力位。

在5月6日,美國「非農」數據超出預期,4月份失業率為3.6%,美股就已經先跌為敬。

PS:什麼叫非農?由美國勞工部統計的數據,數據主要有非農就業人數、就業率和失業率。在每個月月初周五公佈,以此來反應美國的就業狀況和經濟興衰。

加息的前提是以穩健的經濟增長作為支撐,加息的目的是爲了下一次更好的減息。

美國加息導致全球多數央行被動跟進,大家步入加息周期導致非美元貨幣大幅貶值。世界各國面對普遍創下幾十年新高的通脹數字,別無他法。流動性基本在緊縮,這將把全球經濟帶入滯漲。

美聯儲為何物?

美元發行權,是美聯儲(私人金融聯合體),非聯邦政府;政府要美元,就發國債找美聯儲換(印鈔);

縮表,就是縮小資產負債表規模,美聯儲資產負債表,一邊是資產(政府國債),一邊是負債(發行美元);縮表操作,就是拿所持國債,去市場回收美元,這樣,資產、負債就同步縮小……

很多人潛意識都有一個最大的錯誤,就是以普通人的想法去認識美聯儲,認為它是一個政府機構組織。

世界上絕大多數的國家中央銀行,是國家所有的銀行,是政府機構之一。而美聯儲雖然是美國的中央銀行,但它卻是私人控制的和擁有的銀行。

美國央行叫聯邦儲備委員會。Federal Reserve System,簡稱Fed,於1913年12月23日成立。

時至今日,美聯儲的大股東分別是花旗銀行、大通曼哈頓、摩根信託、漢華、漢諾威等等……而這幾家大銀行的背后,大多有着洛克菲勒、摩根、羅斯柴爾德等金融家族,大鱷財團們的影子。

美聯儲最鷹派的時候過去了嗎? 美聯儲追趕式收緊下,美國會進入衰退嗎?

最開始,市場反應鷹派不及預期,股債雙漲。雖然50bp是2000年以來最大的加息幅度,但市場前期已經充分price in(會前對5月加息50bp的預期為96.8%),鮑威爾新聞發佈會上「未積極考慮加息75bp」的發言被市場解讀為聯儲未新增鷹派信息。

同時,鮑威爾「美國當前經濟強勁,沒有進入衰退跡象」的發言也為市場注入強心針。5月4日美國三大股指大幅收漲,納斯達克單日漲幅超過3%。

然而美聯儲FOMC聲明的前后變化,又引起新一輪下跌。2024年票委、美國里士滿聯儲主席巴爾金Thomas Barkin表示,他希望「以可行的速度加息」且並不排除加息75個基點的可能性,但他同時也表示目前的(加息)步伐已經加快。

美股上演了一場「驚天大逆轉」,美股不僅完全逆轉了美聯儲5月議息后的大漲,而且其跌幅和波動之大也創出2020年疫情以來最大。

時至現在,標普500指數、納斯達克指數、美元、美債利率、黃金指數,走勢變化都很大。

美聯儲加息、縮表歷年分析

對於市場而言,加息幅度可能不是關鍵,關鍵在於風險累積及經濟能否"軟着陸」。歷史加息周期可以發現,大幅加息會否成為金融市場調整的導火索。

1994~1995年: 整輪加息300bp,四次加息在50bp以上。

從1994年2月開始,至1995年2月結束,持續時間一年左右,共加息7次,前三次每次25bp,1994年5月、8月和1995年2月加息50bp;1994年11月加息75bp,整體加息幅度達300bp。美國CPI同比從3%降到了2.6%。美聯儲作為「風險管理者」,通過前瞻式硬加息的方式成功抑制了通脹,並實現了經濟的軟着陸,市場未受明顯影響。

股市來看,加息前一個月市場小幅震盪,而加息落地后的一個月往往呈現回調(1994/11單次加息75bp除外);

債市來看,加息前一個月國債收益率普遍上行,且期限較短的收益率上升較快,而加息落地后的一個月債券收益率往往有所回調。

1999~2000年:整輪加息175bp,2000年5月加息50bp。

1999年美國逐漸從亞洲金融危機中恢復,經濟再次快速增長,尤其是互聯網行業的興起和繁榮,對美國經濟的復甦貢獻較大。然而,格林斯潘發覺了繁榮背后可能隱藏的通脹危機和泡沫,1999年6月,美聯儲再次進入加息周期,利率從4.75%抬升至6.5%,整輪加息幅度達175bp,其中2000年5月加息50bp,這也是美國進入衰退期前的最后一次加息。

2000年加息后,股市並沒有馬上下跌,仍然延續上漲了約3個月,之后才迎來大幅震盪,尤其是我們熟知的科網泡沫破裂、納斯達克重創。

究其原因,2000年加息的背景處於互聯網企業發展高度不健康的時期,金融市場資產價格泡沫的大幅積累背景下,鷹派加息成爲了刺破泡沫的導火索。

在金融市場健康的前提下,美聯儲加息幅度在50bp甚至以上,並不一定會造成金融市場的重創,與此相反,在市場預期充分price-in的情況下,加息靴子落地后資產價格可能上行。

2017-2019年縮表周期的市場表現

兩年期間,資產負債表縮減7000億美元,其中國債減少3700億美元,MBS減少2800億美元。

2017-2019年縮表周期的經驗:長端利率會上行,但后續回到基本面。2017年底的特朗普税改對經濟的支撐也支撐了長端利率。2018年3月中美貿易摩擦后,長端利率在避險情緒驅動下走平。

2018年底美聯儲超預期轉鷹加劇消費下行壓力,而中美貿易摩擦也開始拖累美國經濟,長端利率下行,美債曲線平坦化甚至一度倒掛。

2022年

本輪來看,2020年以來的QE也以大幅購買1-5年期國債為主,1-5年期國債或成為本輪縮表的主要對象。縮表的節奏和路徑來看,從宣佈縮表路徑到正式開啟縮表的時間有所縮短,且縮減規模上限明顯抬高(縮表的初始上限本輪475億 vs. 上輪100億)。縮表的節奏和規模都比上一輪更加快速和激進。

美聯儲最鷹派的時期過去了嗎?風險尚未完全解除,但后續空間非常狹窄。

雖然美國核心通脹同比築頂,但整體平臺及通脹預期仍在高位。當前美國已從商品向服務擴散,以房租為代表的服務價格持續上行,也對通脹繼續形成支撐,疊加俄烏衝突下能源價格快速上行拉動整體通脹上升。

從同比讀數來看,3月核心通脹大概率見頂。但從環比看,當前供應鏈問題仍然嚴重,芯片短缺仍拖累汽車生產,疫情階段性反覆增加供應鏈不確定性。尤其考慮到美國實體經濟通脹預期仍在高位,美聯儲仍然處於追趕曲線對抗通脹的階段。

估計上半年都將維持鷹派,當前市場對年內超過250bp的加息預期也反映了美聯儲糾偏的決心。其無法控制供給端,因此快速上調利率,也是通過給需求端降温,來試圖降低價格壓力。在供給端進一步好轉之前,仍取決於需求降温與供應緊張的賽跑。

美國會進入衰退嗎?

壓力較大,關鍵在美聯儲何時轉向。美聯儲持續收緊疊加后續「財政懸崖」,美國經濟2023年衰退的壓力不小。美國經濟能否軟着陸,取決於聯儲何時重新轉回寬松。

與2008年金融危機后不同的是,本輪美國財政刺激新發的債務多為1年以內的短期債務,這使得美國政府部門槓桿率在債務滾動到期后出現回落。

從2022年年內到期的債務期限來看,年內到期壓力主要集中在短端,這意味着10年期利率上行對付息壓力的影響相對有限。

而從新增的融資角度,2季度整體來講是財政部新增融資的季節性低點,這也為長端利率的上行提供了窗口。財政刺激和前期寬松,使得本輪美國企業居民資產負債表較為健康。

與2000年和2008年相比,本輪最大的不同在於沒有出現金融機構的資產負債表崩塌從而陷入衰退的情況。美國當前居民和企業資產負債表相對比較健康,與此前兩輪衰退相比保護墊相對較厚。

從2021年11月底迄今,市場對2022年全年加息預期從不到100bp上升至250bp以上,對2022年縮表預期從不縮表前置到5月會后開始縮表。這背后顯然和美聯儲的預期引導密切相關。

從歷史上看,加息往往伴隨美國經濟見頂回落,但並非必然進入衰退。從加息和縮表的原理來看,貨幣政策正常化的過程會回收部分流動性,且伴隨的債券收益率上行大概率會抬高實體經濟的融資成本。

然而,貨幣政策是美聯儲選擇的結果,其往往傾向於在經濟過熱的時候開始收緊貨幣政策,為需求降温,這也就是為何加息往往開始於PMI的頂部,且通脹會伴隨加息回落。

在收緊一段時間后,經濟過熱得到抑制,經濟增長放緩且通脹迴歸目標區間,其往往選擇停止收緊或者開始放松。

因此,加息和縮表都是美聯儲貨幣政策調控的工具,經濟衰退與否更多取決於內生變量。

美國未來經濟何去何從,將主要取決於美聯儲后續的操作。目前,從聯儲根據10Y-3M利差測算的衰退概率來看,未來一年內陷入衰退的可能性較低,不到10%。

美聯儲正以「衰退式加息」給需求降温,其政策操作將決定經濟能否軟着陸。從這個角度來看,美聯儲能否在美國經濟陷入衰退之前,重新轉回寬松,將是本輪美國經濟能否實現軟着陸的關鍵。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?