原創精選> 正文

財報前瞻 | 廣告、雲業務短期承壓,百度Q2靠什麼突圍?

2022-08-30 08:14

作者:Judy

百度集團-SW/百度將於2022年8月30日(下周二)港股盤后公佈2022年第二季度及綜合中期業績。

據彭博分析師預期,百度2022年Q2營收為294.11億人民幣,同比上升4.5%;調整后淨利潤為34.51億人民幣,同比下降19.7%,調整后EPS為1.227元人民幣。

回顧百度Q1財報,公司一季度營收284.1億元,Non-Gaap淨利潤38.79億元。其中,核心營收保持健康,Q1百度營運利潤率高於市場預期;且受同比增長45%的智能雲業務推動,非廣告收入同比增長35%;網絡營銷營收為157億元,同比增長4%;3月份月活躍用户6.32億,同比增長13%。

在隨后的業績電話會中,百度高管也表示,百度的自動駕駛出租車用車數量已實現成倍增長,形勢向好;且企業雲與公有云是公司人工智能雲服務營收的主要驅動力,利潤有望逐步改善。

值得注意的是,8月19日,恆生指數公司宣佈將百度 $09888.HK 納入恆生指數,中金指其有望被動獲得5.23億美元的資金流入。截至8月26日收盤,百度港股股價較年內低位回彈超30%。那在二季度百度又是否能交出一份令人滿意的「成績單」?股價又將如何表現?

廣告業務受疫情擾動,Q2或繼續承壓

作為互聯網經濟發展的晴雨表,從今年一季度互聯網公司的廣告業務表現來看,收入規模上,以阿里、騰訊、百度為代表的第一梯隊企業增長明顯放緩。

此外,廣告具備后周期屬性,與宏觀經濟的關聯度較高,因此短期內仍需關注疫情這一主要變量,而二季度尤其是4、5月份疫情點狀爆發,客户廣告投放意願進一步走弱。

隨着6月疫情受控緩解,以及宏觀政策放松,百度 $09888.HK 廣告業務或將表現出企穩轉好的態勢。而公司創新業務的快速增長,廣告收入佔總營收的比例中樞或將從以前60%逐步下降。

且由於百度自身在移動生態領域的優勢以及運營層面的優化,機構指,公司廣告表現具備一定的韌性。中信建投分析稱,預估二季度百度搜索和信息流廣告收入同比下降12%至167億元,與前兩個季度接近。信達、中信等多家機構認為,整體來看,百度Q2廣告業務受疫情影響仍承壓,但表現有望企穩轉好。

智能雲:落地場景持續拓寬,有望維持高質量增長

在Q1財報電話會上,百度負責人沈抖表示,百度智能雲業務已經佔到非廣告營收的70%,其中,企業雲與公有云服務,如能源公共事業、智能運輸、智慧城市等,為增長的主要驅動因素;未來人工智能雲業務未來形勢向好。

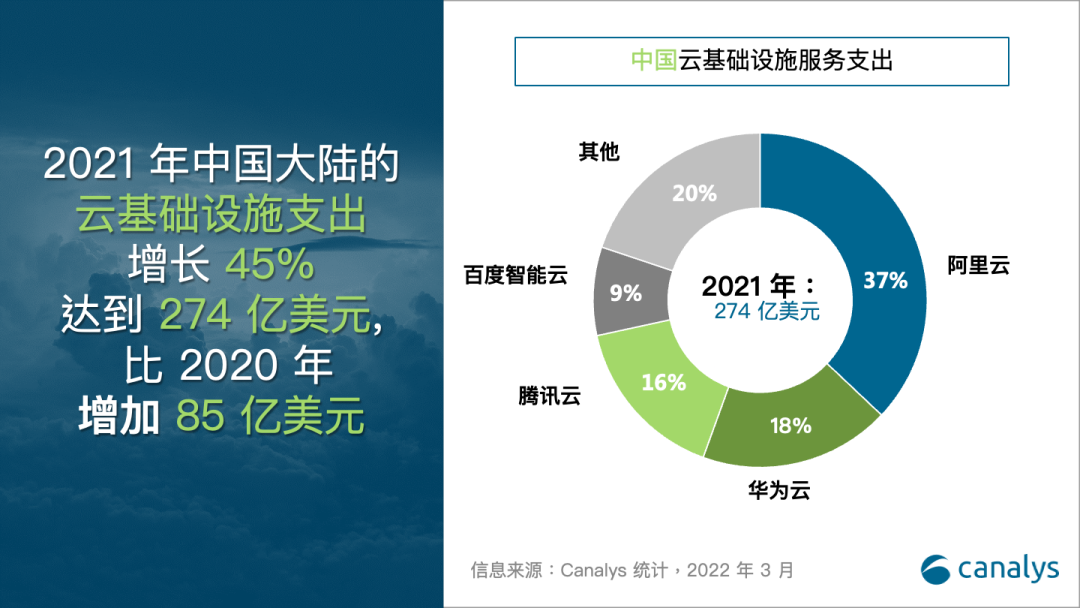

根據Canalys發佈的《2021年中國雲計算市場報告》,百度雲市佔率同比增長43%達到8.4%排位第四,增速遠超行業平均增速21%。其中公司智能雲業務落地場景持續拓寬,工業互聯網品牌開物與3C、汽車、裝備製造、鋼鐵等多個行業建立合作。

信達證券表示,疫情影響下,22Q2 百度雲業務的訂單推進及收入確認有所延后,增速或將放緩。但百度智能雲客户結構佔優,隨着后期訂單交付恢復正常,預計公司雲業務會恢復加速增長態勢。中信建投稱,預計百度Q2該業務同比增速或進一步減緩至30%,實現收入45億元,但依然對公司業績形成支撐並快於行業平均增速。

智能駕駛:RoboTaxi商業化潛力逐步釋放,長期空間廣闊

智能駕駛方面,百度旗下自動駕駛出行服務平臺「蘿卜快跑」目前已是全國最大的自動駕駛出行服務商,在全國10個城市面向公眾運營,測試總里程超過3200 萬公里,訂單量超100 萬。同時「蘿卜快跑」於8月3日、5日分別獲得重慶市永川區、武漢市經開區自動駕駛全無人商業化牌照。

7月21日,百度發佈了第六代量產自動駕駛無人車RT6,並表示將於明年在「蘿卜快跑」上投入使用。值得注意的是,RT6的成本僅為25萬元,降低近50%至業界同類產品的1/10,有望在全國各地實現規模化擴張。

開源證券發佈研報表示,百度智能駕駛業務全面覆蓋產業鏈各環節,包括自動駕駛、智能汽車、智駕地圖及車聯網等。隨着車內安全員的逐步替代,RoboTaxi的商業化潛力將逐步釋放,雲及智能駕駛業務的商業化進程有望助力公司找到新的增長曲線,長期空間廣闊。

機構觀點

- 中信:百度廣告、雲業務顯示覆蘇趨勢,智能駕駛長期增長曲線明確

中信證券認為,雖然百度業務受疫情影響,在上半年仍面臨壓力,但在線廣告、雲等業務已經初步顯示出復甦趨勢,同時公司積極進行架構調整,進一步實現降本增效。從中長期維度看,智能雲、智能駕駛的長期增長曲線較為明確。基於SOTP,維持公司港股 $09888.HK 目標價167港元、美股目標價170美元,對應2022年30X的PE(Non-GAAP),維持「買入」評級。

- 招銀國際:看好百度長期增長前景,維持其美股203美元的目標價

招銀國際發研報指,該行預計百度2Q22收入/淨利潤同比下降7%/38%,低於市場預期1%/3%。廣告業務將在2Q22見底,但考慮到疫情反覆及宏觀挑戰,廣告復甦尚需時間:儘管電商、醫療服務和旅遊廣告等垂直領域穩健復甦,線下廣告和中小企業廣告預算卻仍承壓。

該行預計3Q22核心廣告同比下降9%,其中7月廣告環比略有改善。雲計算業務亦或將受疫情反覆而影響其交付進程。招銀調低2022-24年淨利潤3-6%,以反映較慢的廣告復甦前景,但看好公司在2H22反彈及長期高於同業的增長前景,維持目標價203美元。

- 廣發證券:料百度Q2收入同比降9%,業務或在下半年加速增長

對於百度,廣發證券預計該公司今年二季度總收入284.7億元人民幣,同比降9%,環比持平。百度核心收入預計217.8億元,同比降9%,環比提升2%。 業績疲軟主要在於廣告和雲業務受疫情衝擊,相信隨着下半年疫情的好轉,業務也會逐步加速增長。廣發證券認為,百度公司的合理價值659億美元,對應的目標價為190美元/187港元,維持「買入」評級。

- 小摩:成本優化措施顯著,百度Q2利潤率有望超預期

小摩發研報指,受惠於成本優化措施,百度今年Q2或呈優於預期的利潤率,符合該行對即將公佈業績表現的預期。該行指,對百度次季收入預測低於彭博的1%,但預料由於公司仍會繼續由過去兩個季度起採取的削減成本措施,故每股盈余預測高於彭博的3%。

小摩料其次季核心收入按年跌7%、營運利潤率則較今年上季保持穩定,預計第三、四季的利潤率將會有更顯著的回升。該行將公司 $09888.HK 目標價由140港元上調至155港元,維持其評級為「中性」。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

一周IPO | 新股喜提「五連漲」!PCB龍頭勝宏科技首日大漲50%;超購近4670倍!曦智科技等3只下周來襲

美國司法部放棄對鮑威爾調查 為沃什領導美聯儲鋪平道路

美股機會日報 | 英特爾績后飆升近30%!Q1業績及Q2指引均炸裂;美伊談判再出利好,納指期貨漲超1%;亞馬遜獲Meta芯片採購大單

一周財經日曆 | 重磅大事扎堆!美聯儲將公佈利率決議;蘋果、谷歌及閃迪等明星股齊放榜;曦智科技等3只新股上市

華盛早報 | 美伊談判「陷入僵局」!伊朗稱重心已轉為徹底停戰;連漲17日!費城半導體指數再創新高

文件顯示SpaceX獲200億美元過橋貸款,對其債務進行再融資

美伊和平談判陷入僵局,霍爾木茲海峽局勢加劇

美股機會日報 | 美伊和談有戲?據報準備工作或取得突破,三大期指跌幅收窄;績優股普升,諾基亞、德州儀器盤前均漲超10%