熱門資訊> 正文

雲想科技(2131.HK)的SaaS縱橫之術:縱向深入短視頻營銷,橫向覆蓋中小客户

2022-08-26 14:37

上半年,全球經濟在復甦與通脹之間一路跌跌撞撞地尋求再平衡,A股市場領先全球其他主流市場率先走出「V型」反轉曲線,多數板塊實現明顯上修。

SaaS板塊不香了嗎?

儘管如此,但仍有諸多價值股及成長股的龍頭,持續震盪向上,甚至還趴在「地板上」,特別是2020年起受市場高度追捧的SaaS板塊。

難道SaaS企業不香了?那倒未必。

綜合市場與業內看法來看,此輪SaaS企業估值大幅收縮,主要由於幾方面因素:一是受疫情困擾,市場環境嚴峻,業績承壓,今年以來互聯網行業普遍收縮規模;二是不斷收緊的全球流動性環境。另外,加上海外市場情緒的進一步傳導。

儘管SaaS圈身處資本「寒冬」,但若從組織、市場、財務等多視角來看,頭部SaaS企業基本盤依舊較為穩固,且不論是國內市場容量還是商業模式依然極具想象空間,投資人表示長期依舊看好,特別是在明顯的「去泡沫化」之后,長期性價比可見一斑。

基盤穩+持續盈利成「避風港」,雲想科技加快SaaS的破繭與進擊

目前,行業普遍面臨虧損,盈利成為行業最大痛點以及市場最為關注的焦點,尤其是在眼下混沌的市場環境下。所以,可以看到,近年來,頭部企業紛紛加入轉型和降本增效的大潮。

在此背景下,那些已具備自我造血能力,且在細分賽道的領先企業,意味着更低的試錯成本,對於長線資金的吸引力或許更強。

比如,8月25日披露中報的雲想科技(2131.HK)就具備這樣的優秀特質:

作為國內短視頻營銷頭部企業之一,近五年來營收和利潤維持升勢,且今年上半年整體「逆風」之下,基盤依舊穩。

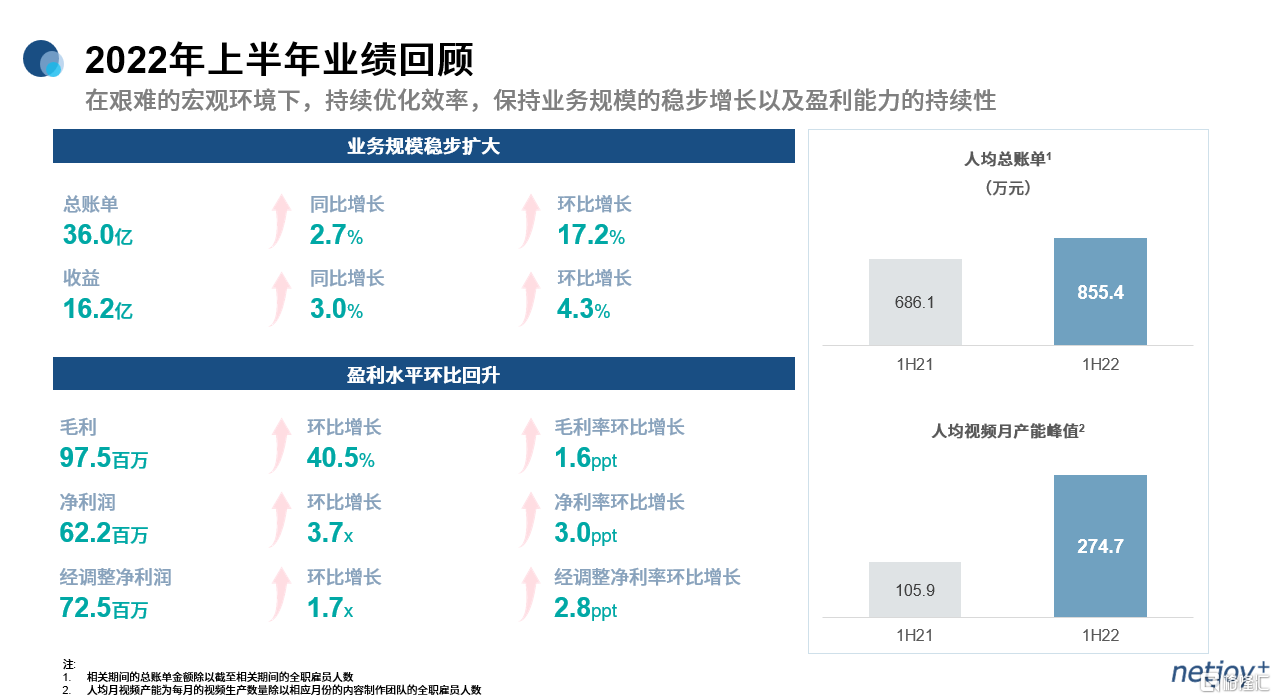

報告顯示,上半年,雲想科技的總賬單金額約36.01億元(人民幣,單位下同),同比增加2.7%;總收入16.18億元,同比增長3.0%;淨利潤為6219萬元。截至2022年上半年末,公司的現金和銀行余額達7.15億元。

自去年起開啟SaaS商業化進程,雲想科技打開了第二增長曲線。然而,不同於目前主流的電商SaaS企業「自下往上」的發展路徑,雲想科技則反其道而行之,即從大企業向中小企業客户延伸。

這樣做的比較優勢其實不言而喻:

一是大企業的高留存及穩定付費能力,可以確保有持續現金流進來;另一方面,基於核心線上營銷解決方案業務所積累的技術和經驗,可以更快地研發和推出新的SaaS工具和功能,加上長期服務大客的品牌效應,可以鞏固和沉澱SaaS技術,更好地提煉關鍵功能去拓展和服務中小客羣。

報告顯示,雲想科技所服務的廣告客户數由去年同期的550名增至今年上半年的574名,平均總賬單金額約630萬元。截至上半年末,雲想科技已累計為236個垂直細分行業逾1萬名廣告客户提供服務,主要覆蓋網絡遊戲、網絡服務、電子商務、金融服務等行業。在維持結構多元且均衡的基礎上,雲想的客羣規模持續擴大。

繼去年初嘗SaaS商業化「甜頭」之后,雲想科技於今年進一步升級佈局。

舉例而言,公司於今年一季度又推出針對中小企業的短視頻營銷SaaS工具,形成涵蓋視頻企業號建設、短視頻AI自動生成、視頻自動化推廣以及獲客線索跟蹤反饋等在內的一站式營銷服務體系。

期內,雲想科技也在升級原有服務大客羣的SaaS解決方案,包括「連山智投」(一站式跨平臺程序化廣告投放及數據管理平臺),並推出「天璣」(跨平臺賬户自主管理平臺)。其中「連山智投」通過提供智能的跨平臺投放策略,提升客户的規模化管控能力,並憑藉歸因等算法技術的發展,提升客户的投放效果。而「天璣」通過提供數據概覽、對賬單及流水明細查詢、自主賬户充值及轉賬等功能,助力客户完成高效的跨平臺、多賬户的自主管理和協同。

報告顯示,上半年,雲想科技SaaS服務的訂閲合同總價值為2260萬元,貢獻收入約1170萬元,毛利率達69.3%,較去年同期有所下降,主要因為技術研發投入帶來的無形資產攤銷成本增加。

可見,雲想科技不斷推進技術平臺化、縱向一體化發展,並通過迭代產品功能,完善SaaS服務的產品矩陣及服務能力,逐步實現向中小客市場的滲透。截至上半年末,已有1995箇中小客通過公司的本地渠道銷售網絡購買和使用SaaS服務。

這自然是離不開雲想科技對於研發的持續投入。即使在今年第二季度上海疫情的背景下,雲想科技的行政開支與銷售開支均出現同比降低,經營槓桿提升的同時,研發投入進一步同比增長了39.4%。而反觀上述成果,公司在技術研發及商業化落地之高效亦可見一斑。

從長期來看,由於SaaS毛利率遠高於短視頻營銷業務,隨着中小企業客羣規模開始放量,公司的業務結構優化及盈利能力也將隨之改善,有望進入量、利齊增的階段。

結語

在如今的市場大環境下,儘管經營和融資端均面臨不小挑戰,但能加速行業洗牌,促進資源向優秀企業傾斜,行業長期發展隨之也會更加良性。從一些投資人與從業者的觀察中不難得知,雖然市場情緒短暫變冷,但其中依舊存在潛在的高回報機會。

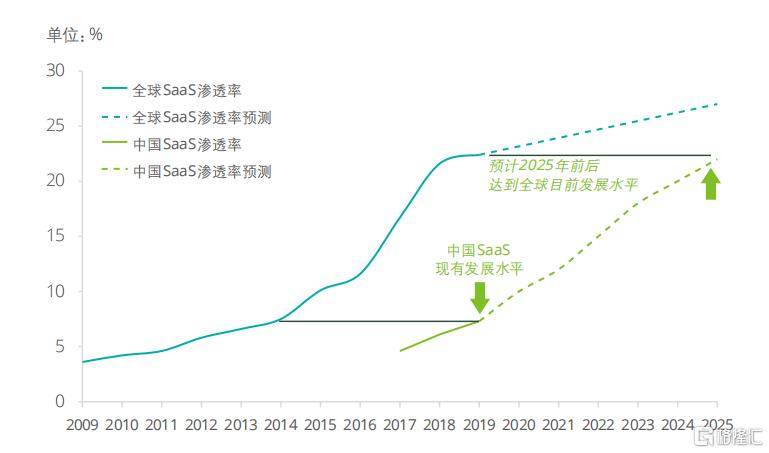

德勤在去年末發佈的《SAAS產業趨勢洞察》報告中指出,中國SaaS產業發展滯后於全球約五年左右,預計未來5-10年將成為國內SaaS市場發展的關鍵時期。同時,中美主要在行業周期及結構上的差異,其實也決定了中國SaaS服務市場的潛力仍舊不小。

圖:全球SaaS服務滲透率及中國SaaS服務滲透率對比

(資料來源:德勤)

根據IDC近期發佈的《中國中小企業生存現狀報告,2022》顯示,2021年末我國企業數量達4842萬戶,其中99%以上是中小企業,但數字化程度僅有10%,説明中國SaaS在長尾市場仍存在萬億級的潛在空間。

不可否認,今年嚴峻的市場環境,對於中小企業衝擊顯著,但政策託底意圖顯著,從中央到地方密集出臺多項減税降費、融資便利等幫扶政策措施,有利於在一定程度上緩解中小企業的經營壓力。與此同時,《「十四五」數字經濟發展規劃》於今年1月出台,將推動經濟數字化轉型發展邁入全新階段,這對SaaS行業無疑是難得的歷史性機遇。另外,對於廠商而言,助力中小企業數字化轉型,不論是從綠色發展還是社會責任實踐的角度來看,都有較為濃厚的ESG色彩。

目前來看,全年經濟低開高走基本已無太大懸念,互聯網廣告大盤景氣下半年將隨之改善,其中短視頻仍是增速最快的細分賽道,身為頭部的雲想科技,其基盤業務也將隨之穩中向好。

除短視頻營銷賽道之外,雲想科技也加速了SaaS的商業化「破圈」探索,包括品牌直播運營、達人經濟、本地生活等領域,從而進一步拓寬公司的收入來源。其中,品牌直播業務快速增長,上半年產生9081萬元的有效GMV,高於去年全年水平。另外,雲想科技還於4月宣佈戰略投資國內領先的出海營銷企業卧兔網絡,從而把握海外短視頻市場的增長機遇。

話説「反者道之動」。SaaS板塊何時否極泰來?可能得再讓子彈再飛一會,靜待「花開」。

推薦文章

一周IPO | 新股喜提「五連漲」!PCB龍頭勝宏科技首日大漲50%;超購近4670倍!曦智科技等3只下周來襲

美股機會日報 | 英特爾績后飆升近30%!Q1業績及Q2指引均炸裂;美伊談判再出利好,納指期貨漲超1%;亞馬遜獲Meta芯片採購大單

一周財經日曆 | 重磅大事扎堆!美聯儲將公佈利率決議;蘋果、谷歌及閃迪等明星股齊放榜;曦智科技等3只新股上市

華盛早報 | 美伊談判「陷入僵局」!伊朗稱重心已轉為徹底停戰;連漲17日!費城半導體指數再創新高

文件顯示SpaceX獲200億美元過橋貸款,對其債務進行再融資

美伊和平談判陷入僵局,霍爾木茲海峽局勢加劇

美股機會日報 | 美伊和談有戲?據報準備工作或取得突破,三大期指跌幅收窄;績優股普升,諾基亞、德州儀器盤前均漲超10%

財報前瞻 | 蘋果關鍵財報將至!庫克謝幕+特努斯接棒押注AI,大摩看好績前反彈