原創精選> 正文

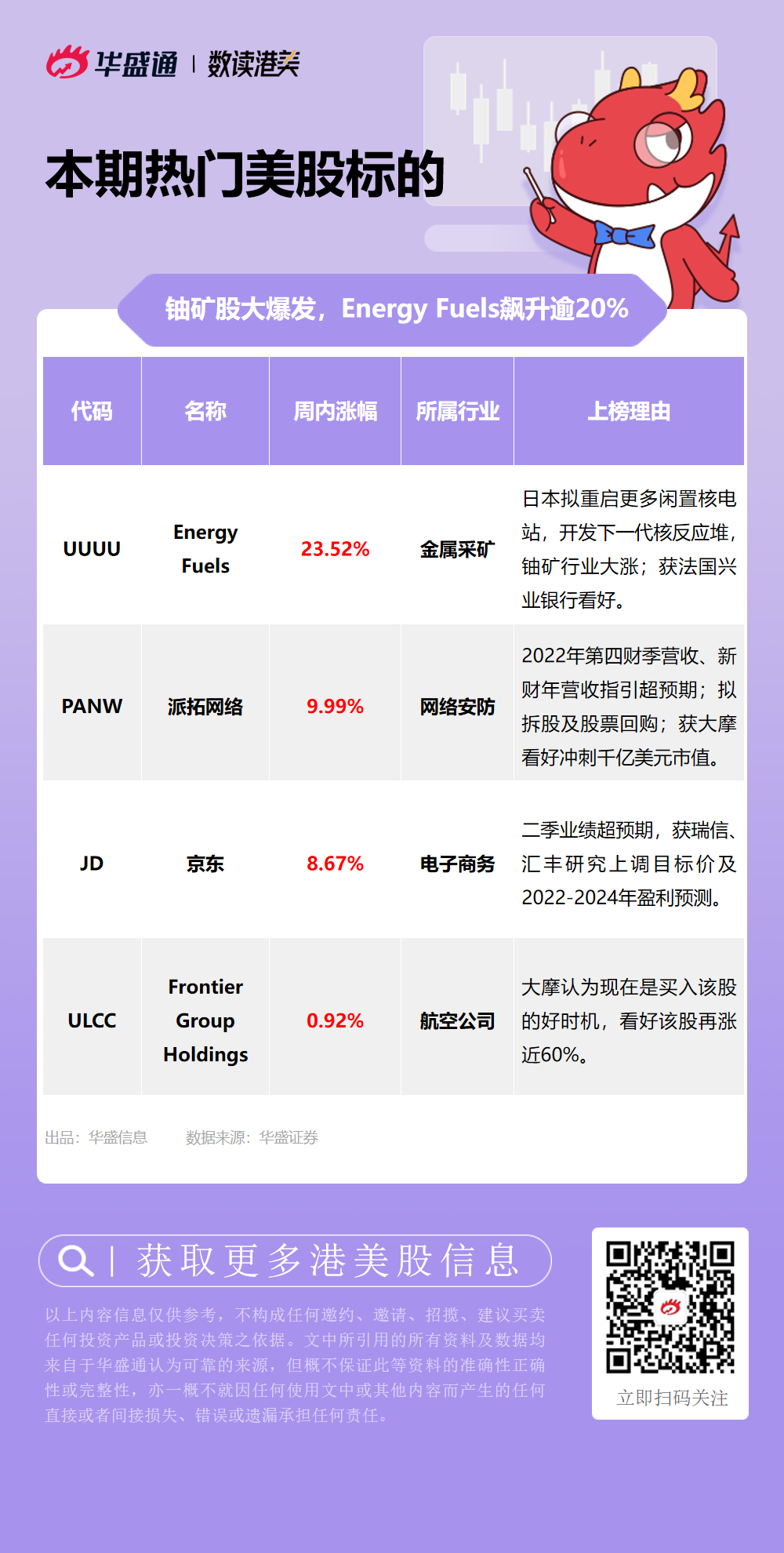

美股風向標 | 鈾礦股大爆發,UUUU單日飆升20%!網安龍頭利好疊滿!

2022-08-25 20:59

編輯:Jling

一周一次的見面會又來了,還是我→美股風向標。致力於追蹤熱門美股優質標的,挖掘更多投資機會。接下來我們來看看本周有哪些重要的標的可以關注吧!

1、日本重啟核能,鈾礦股應聲大漲!Energy Fuels $UUUU 單日暴漲超20%,獲法興銀行看好。

2、利好疊滿!業績、新財年營收指引超預期,拆股及回購將來襲,大摩看好網絡安全龍頭股派拓網絡 $PANW 衝刺千億美元市值。

3、京東 $JD 二季度業績超預期,獲多家機構上調目標價,瑞信看好京東繼續跑贏大市。

4、摩根士丹利認為現在是買入Frontier Group Holdings $ULCC 的好時機,看好該股再漲近60%。

一、Energy Fuels $UUUU

行情來源:華盛證券

機會解讀:

- 據加拿大金融郵報,在日本暗示可能重啟核電之后,鈾礦股周三集體爆發,美國鈾生產商Energy Fuels $UUUU 領漲,漲幅高達20.46%;Uranium Energy $UEC、Cameco能源 $CCJ 也表現亮眼,漲幅分別為16.08%、14.74%。ETF方面,鈾礦ETF $URA 大漲11.66%。

- 行業方面,法興銀行最近在一份報告中指出,歐洲能源危機以及全球對清潔能源的追捧正在開創「核工業的新時代」,與核電過程相關的股票值得關注,包括從鈾提取到設備製造商和公用事業。

- 核能被視為應對氣候變化擔憂的辦法之一,因裂變不會釋放温室氣體。不過,批評人士指出,核廢料需數百年或數千年才能分解,因此必須謹慎儲存,而且在切爾諾貝利和福島等幾起備受矚目的核電站事故發生后,人們對安全問題感到擔憂,另外高成本也給該行業帶來了負擔。不過該行認為,包括小型模塊化反應堆在內的技術創新可以緩解部分擔憂。

- 此外,美國總統拜登本月早些時候簽署的《降低通貨膨脹法案》(Inflation Reduction Act),包括了對該行業的資助。行業組織核能研究所此前表示,該法案中清潔能源條款的通過,不僅為投資核能提供了信心,而且為其未來提供了信心,為下一代反應堆開闢了一條光明的道路。

- 法興銀行在報告中稱,美國國內的鈾礦開採行業目前並不發達,但一些公司正尋求改變這種狀況。該行表示,Energy Fuels和Uranium Energy值得關注,這兩家公司都涉及鈾生產。

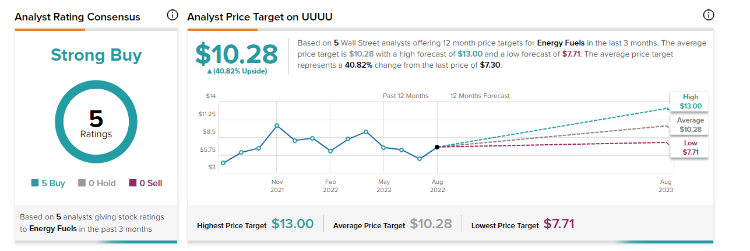

- 據TipRanks網站數據,當前華爾街共有5位分析師的評級覆蓋該股,均為「買入」評級,分析師對該股的平均目標價為10.28美元,較其最新價有40.82%的潛在上漲空間。

二、派拓網絡 $PANW

行情來源:華盛證券

機會解讀:

- 網絡安全股派拓網絡本周財報超預期,績后狂飆超12%,成交額近35億美元。財報結果顯示,其2022年第四財季實現營收15.5億美元,好於市場預期的15.4億美元,前值為12.2億美元;每股收益為2.39美元,好於市場預期的2.28美元,前值為1.60美元。

- 新財年的營收指引亦好於市場預期。公司預計2023財年營收為68.5億美元至69億美元,調整后每股收益為9.40美元至9.50美元。而接受FactSet調查的分析師預計收入為67.4億美元,調整后每股收益為9.27美元。公司財務總監Dipak Golechha表示:「隨着我們進入2023財年,我們期待再次實現這種增長和利潤率擴張的平衡,同時在今年實現GAAP盈利。」

- 此外,該公司還宣佈了1股拆3股的拆股計劃和股票回購計劃。該公司表示,其董事會批准了以股票紅利的形式對其普通股進行拆分。9月14日股價將在經拆股調整后的價格基礎上開始交易。董事會亦批准額外撥出9.15億美元用於股份回購。

- 大行觀點方面,摩根士丹利分析師Hamza Fodderwala重申對該股「增持」評級,維持823美元目標價。分析師認為該公司財報表現強勁,營收加速和2023財年展望超市場共識預期,凸顯了該公司更廣泛的平臺吸引力。疊加利潤率提高、回購增加以及GAAP每股收益增長,仍相信該股兩年內市值將達到1000億美元。

- 加拿大皇家銀行資本市場分析師Matthew Hedberg重申對該股「跑贏大盤」的評級,同時將目標價從680美元提高到700美元。分析師表示,「整個投資組合再次表現出色,增長仍然是行業的2倍左右,我們認為這應該會繼續推動市場份額的增長。2023財年的初步指引令人印象深刻,應該有足夠的靈活性來應對不同的情況,對之前2024財年目標的信心仍然很強。」

三、京東 $JD

行情來源:華盛證券

機會解讀:

- Q2業績超預期,京東績后獲多家機構上調目標價,三日累計已漲近9%。財報結果顯示,京東二季度收入2676億元,超市場預期2616億元,同比增長5.4%;歸屬於普通股股東的淨利潤為44億元人民幣,去年同期為8億元;調整后每ADS收益為4.06元,超市場預期2.81元。

- 大行觀點方面,瑞信發表報告指,京東第二季業績受毛利率帶動、好過預期,將其2022-2024年盈利預測上調16%-23%,將該股目標價由92美元上調至96美元,評級「跑贏大市」。該行認為,與同行一樣,京東面臨中國周期性消費需求疲軟的壓力,但被毛利率上升所抵銷,雖然短期內,京東相對於同業的溢價估值可能限制其上行空間,但京東的不同之處在於其物流能力、品類擴張、和毛利率提升。

- 匯豐研究指出,京東Q2淨利潤比該行預期大幅高出33%,相信在供應鏈效率提升、銷售管理費用減少、以及新業務虧損收窄的推動下,下半年盈利會有進一步上升空間,並將2022至2024年盈利預測提高12%至35%,收入預測就提高2%。匯豐研究將京東下半年的按年增長假設提高到12%,原先為10%,但考慮到宏觀經濟前景的不確定性,預計市場上調預測空間有限。該行將京東目標價由84美元提高到90美元。

四、Frontier Group Holdings $ULCC

行情來源:華盛證券

機會解讀:

- 美國航空公司Frontier Group Holdings昨日跳漲3.61%,摩根士丹利認為現在是購買該股的好時機,看好該股在周二收盤價基礎上再漲近60%。該行分析師Ravi Shanker在周三給客户的一份報告中表示,對SAVE合併的追求已經成為過去,其認為Frontier是典型的超低價航空公司,因其票價超低、成本結構超低,且(正常化)利潤有吸引力。

- 分析師予該股增持評級,並指出所有廉價航空公司都將繼續受益於被壓抑的旅行需求和燃料成本降低。他認為該公司股價處於有吸引力的水平,因為他預計該公司將產生強勁的非機票收入,並創造新的每名乘客輔助收入紀錄,這在一定程度上得益於運力增長和可用座位里程的增加。

- Shanker稱,該公司的估值反映了近期的運力限制、沒有太相信該公司擁有極其強勁的營收和航空燃油通脹壓力(相對)緩解,這就為其設定了非常有吸引力的風險回報。該行予該股20美元目標價,意味着較周二收盤價將有接近60%的上漲空間。

以上就是本期發仔整理的優質美股,歡迎在評論區告訴我們你的看法,祝各位投資順利,下周美股風向標再見~

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

時隔九年再訪華!特朗普攜最強商業天團隨行,美股半導體、存儲、航空等七大板塊或迎來利好

別隻盯着芯片股了!AI軟件股深V反轉,多隻龍頭股月內已漲超60%,上車機會來了?

美股機會日報 | 「沃什時代」開啟!美聯儲今日正式「換帥」;H200芯片售華松綁?英偉達盤前漲超2%劍指六連漲

一圖看懂 | 營收、淨利雙雙超預期!中芯國際Q1銷售收入25.05億元,同比增超11%

德意志銀行大幅上調英特爾目標價至100美元 分析師關注晶圓代工業務進展

財報前瞻 | 黃仁勛曝重磅利好!英偉達Q1財報或上演 「碾壓式」 超預期,如何提前部署期權策略?

新股申購 | 創新葯公司丹諾醫藥-B今起招股!一手入場費3823.17港元

AI算力革命下半場,黃仁勛大筆押注光纖!港美股光通信主線行情爆發,哪些重點標的值得關注?

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。