原創精選> 正文

財報前瞻 | 一周累漲30%!拼多多Q2業績將至,有買入機會嗎?

2022-08-26 13:40

- 拼多多(PDD) 0

- 標普500指數(GSPC) 0

- 阿里巴巴(BABA) 0

編輯:Desmond

最近拼多多反抽,拼多多的四連陽累漲30%,顯然是釋放了比較積極的技術信號。

一方面可能是國常會的紅包,部署穩經濟一攬子政策的19項接續政策措施,熱門中概股兩日上漲;

另一方面是業績要來了,可能有資金埋伏樂觀結果,正如最近某萬億電池巨頭那樣——超前佈局,業績兑現后出貨。埋伏資金天性如此。

一、概況:疫情之下,機構做出謹慎預測

「假説」核心邏輯是拼多多的業績數據。如果這塊不行,或者市場預期分歧比較大,提前埋伏就不會產生收益,或者收益被回撤風險抵消。

那麼拼多多的業績預期如何?

彭博綜合整理的一致性預期比較樂觀,淨利潤和每股基本收益(EPS)預計會高於同行。

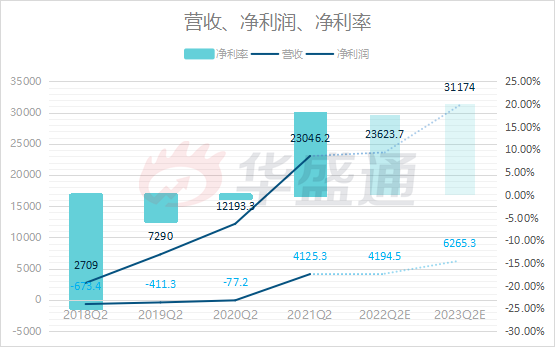

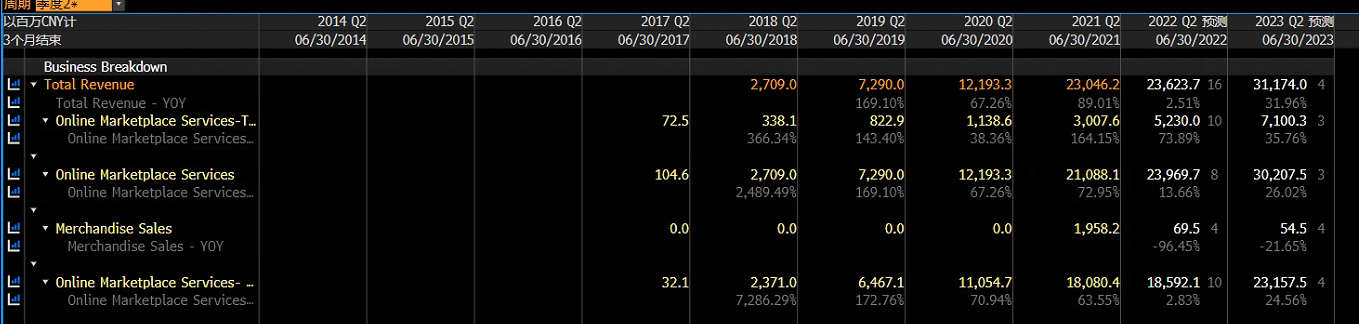

營收方面一致性預期認為2022Q2為236.24億元,雖比上月預測下修0.02%,但同比仍增長2.51%。

Non-GAAP淨利預計41.95億元,較上月前上修1.86%,預計同比增1.68%,但仍高於同行。淨利增速高於營收,淨利率預計同比升0.4個百分點至18.3%。分析師認為增速下滑是疫情衝擊造成。

數據來源:彭博(數據標籤單位:百萬元)

但如果在GAAP準則下,預期拼多多2022Q2的淨利潤會同比增20.55%。

由於營收、淨利增幅不大,PS和PE估值的回撥、乃至股價上漲的空間或許比較有限。不過彭博援引的分析師觀點,放眼未來12個月,對PE的一致預期是會從目前的35倍降至24倍。

二、亮點:業務格局改變,背后是高質量轉型的可能性

但拼多多仍處於成長期。

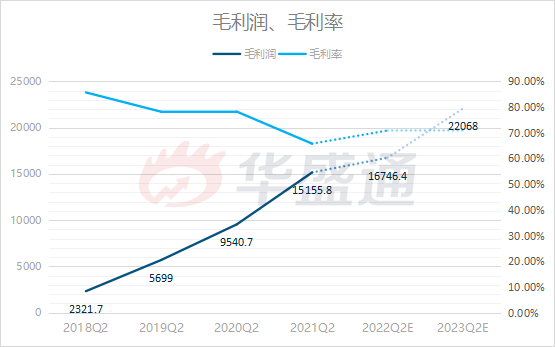

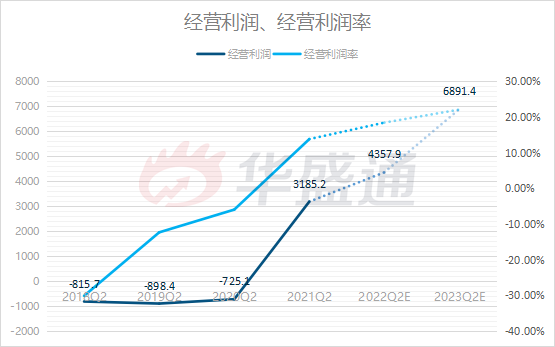

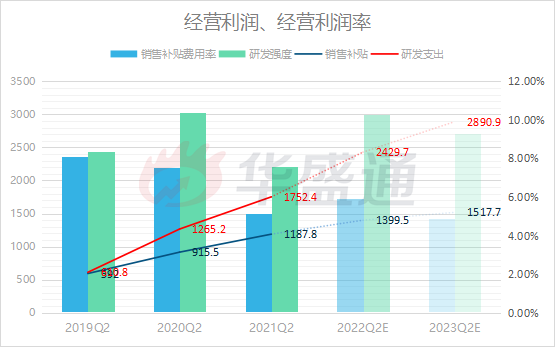

據彭博預測,這次業績或有2亮點:毛利潤、經營利潤。

銷售成本減12.54%或9.89億元,2022Q2拼多多毛利潤預計167.46億元,同比增10.5%。

數據來源:彭博(數據標籤單位:百萬元)

經營利潤預計43.58億元,同比大增36.81%,經營利潤率升3.24百分點至17.06%。

數據來源:彭博(數據標籤單位:百萬元)

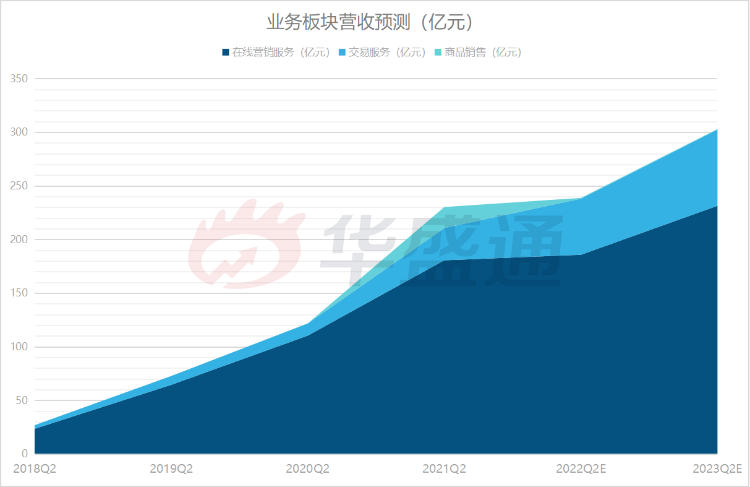

據彭博引用的分析師,拼多多通過「貨找人模式」的探索,幫助產地和食品電商應對疫情衝擊,預計在線營銷、交易服務兩個高附加值板塊在營收中的貢獻將會增加。

這一觀點在券商之間存在較廣泛共識,機構對此有許多具體的解讀:

平臺型業務增速放緩

開源證券預計公司的平臺型業務收入增速會有所放緩。

拼多多的「貨找人」模式更容易在有限的SKU內產生爆款商品,然后藉助高銷量進一步壓低加價率,從而實現低價生態的正向循環。但從循環的發動點來看,我們認為高流量的用户規模是確保爆款模式得以持續的前提條件。

短期來看,預計平臺的品牌化進程放緩與當前主站的貨幣化率水平會使得公司GMV步入平穩增長區間。於是受GMV增速放緩和貨幣化率提升空間有限的影響,平臺型業務收入增速會有所放緩。

長期來看,公司在農業領域的持續投入預計會為公司在品類上提供差異化優勢,進而減少GMV增長對補貼的依賴以及實現在生產流通環節的效率優化,為公司的長期利潤率提升打開空間。

農產品、社區團購佔比將繼續提升

考慮到公司在農產品上游端的持續投入,開源證券預計公司未來社區團購業務和農產品的GMV佔比會繼續擴大。

但在農業供給端的高投入有利於多多買菜GMV佔比的繼續擴大,使得公司的零售型收入佔比進一步提升。零售型業務收入佔比會進一步提升,平臺型收入增速會有所放緩,原因主要包括:(1)當前品牌化進程放緩,對主站GMV增長有所影響;(2)中小商家仍是收入貢獻的重要來源,短期內主站貨幣化率提升空間有限。

國金證券表示,拼購優化供需匹配,農產品零佣金吸引農户,且具備生產端、流通端、銷售端的全鏈路數字化能力。

農產品電商和社區團購穩固低客單高頻場景,品牌化發力高客單低頻品類滲透,將成為提升ARPU的主要助力。

社區團購方面,監管叫停惡性價格戰,疊加疫情衝擊,靠鉅額補貼規模擴張不再可行,同城生活、十薈團、橙心優選等公司退出,行業競爭格局優化,形成多多買菜、美團優選雙寡頭格局。龍頭優勢明顯,盈利會很快擴大。

廣告收入

開源證券表示,公司目前的廣告貨幣化率已接近阿里的水平,提升空間有限。

GMV的增長動力目前主要來自於用户數的增長和消費頻次的提升,預計短期內用户的增長與低客單消費頻次的提升對GMV的邊際增長貢獻會相對降低,品牌化進程的重要性會得到提升。

數據來源:彭博

可以看到,業務之間格局的變化,背后實際上是拼多多戰略的變現。

事實上,拼多多正處於品牌化提升階段,新國潮品牌加速入駐平臺,家電全品類銷售規模增長迅速,以實現動能轉換。

預計公司GMV仍可保持增長,但收入主要源於從供應商購買商品后直接銷售給消費者,公司目前戰略停止該項業務,所以后續商品銷售體量極小;公司目前主動控費,2022Q1營銷費用為112.2億元,同比降18億元,下降13.7%,受主動管控營銷費用的影響,2022Q2之后盈利空間料將提升。

從這個意義上看,就不難理解補貼費用減少的預期。

商業模式不斷完善,開源節流,拼多多2022Q2營業利潤預計得到改善。

數據來源:彭博(數據標籤單位:百萬元)

而不論毛利潤、經營利潤堅韌,還是高附加值業務增量,成長期的拼多多都不應該簡單以PE、PS觀察。

事實上用成長眼光判斷拼多多的長期價值,會更加可觀。

比如彭博的預期:

另一些機構也很樂觀預測。

開源證券在8月5日的一篇研報中稱:

長期來看看好公司在農產品領域持續投入帶來的差異化優勢,進而減少GMV增長對補貼的依賴,幫助公司從生產效率端打開盈利空間

短期來看:(1)零售型收入佔比會繼續提升:受GMV增速放緩和貨幣化率提升空間有限的影響,預計公司的平臺型業務收入增速會有所放緩,但在農業供給端的高投入有利於多多買菜GMV佔比的繼續擴大,使得公司的零售型收入佔比進一步提升;(2)營銷效率優化驅動公司利潤繼續改善:營銷費用是公司的主要支出,短期公司依然需要較高的營銷支出來維持平臺對用户和商家的吸引力,但通過聚焦補貼、減少品宣投放等策略,預計公司的營銷效率仍有進一步的優化空間。

天風證券在7月18日的研報中表示,結合我國人口結構考慮,相較於淘系成熟電商,拼多多未來在高線城市、青壯年羣體滲透率仍有較大空間,而這部分用户羣體的網上購物習慣相對成熟、經濟和消費能力處於穩定成長階段,有望為拼多多人均消費的提升帶來直接動力。

據國金證券預測,拼多多費用優化,利潤釋放,預計2022~2024年收入1123億/1366億/1596億元,歸母淨利潤150億/187億/238億元,對應EPS分別為2.97/3.69/4.71元。分部估值計算市值972.2億美元,對應目標價為76.91美元,首次覆蓋給予「買入」評級。

儘管疫情對消費行業衝擊巨大。

但拼多多仍可以得到諸多機構分析師的樂觀預測。動能轉換的階段,過去依賴GMV野蠻生長的模式已經行不通,接下來要實現高質量發展。

其中免不了探索新商業模式的支出,比如開拓產地覆蓋面、搭建農村產業鏈、發展跨境電商(拼多多正在籌備跨境電商平臺)等方面。新一輪投資期,難免讓淨利潤承壓。

總而言之,即便營收、淨利潤增長速度有限,但鑑於商業模式改善、收入質量提升,我們仍可以對成長性抱有期待。

三、買點何時到來?

政策面,可能利好拼多多。

前幾天國常會部署了穩經濟一攬子政策的19項接續政策措施,加力鞏固經濟恢復發展基礎。在此情況下,公司利潤率、流動性都能得到改善撐。這給了市場一個很好的情緒提振,尤其是對錨定中國市場的中概股。

因此許多中概股昨晚表現都不錯。比如消費、平臺經濟對穩增長能起到重要作用,包括阿里巴巴、京東、名創優品、叮咚買菜、達達集團、攜程網、貝殼……

回到拼多多。

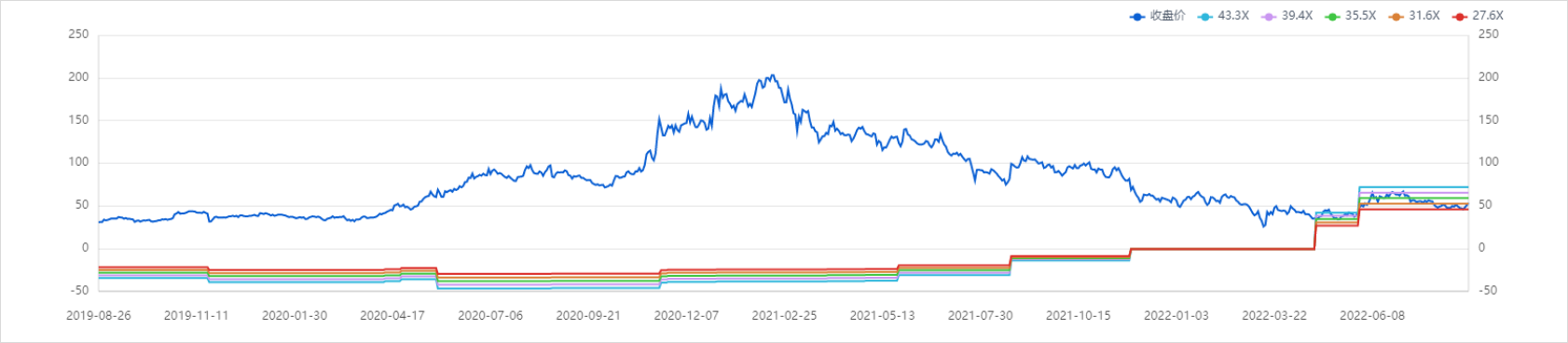

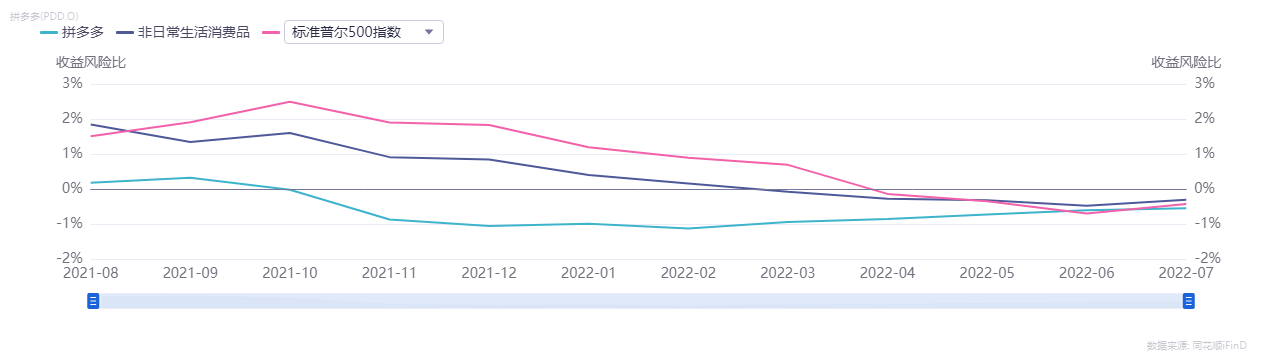

公司的估值已經比較低。下圖中可以看到業績和股價走勢倒掛,現PE在35倍,大幅偏離歷史運行中樞,反彈彈性大。

再看看風險收益比。去年同期拼多多估值很高,風險收益比相對較低,投資者會承擔較大風險。而現在已與非日常生活消費品、標普500的曲線非常靠近,風險因素逐漸消化。

現公司強烈的買入信號,或是風險出清導致超賣的結果。

不過今天部分短線技術指標有些疲軟。

公司估值承壓,也因為加息預期。

美聯儲官員昨晚「鷹味兒」重,流動性收窄,成長股的估值會很受傷。建議追蹤美聯儲加息節奏,尤其周五(8月26日)美聯儲主席鮑威爾的講話。

短期若存在資金埋伏,業績兑現時要注意砸盤風險。建議持續關注績后表現,砸盤動作完成再入場,或者通過定投等拉低成本線。

欄目簡介

盛言牛熊:華盛通美港股觀點類欄目,精選主流財經媒體和意見領袖評論。即時分析行情熱點,揭示投資機會,縱論宏觀大勢。

作者簡介

Monsieur Desmond,持證爬格子專員,重度歷史和宏觀er,現實中充實的司機、科技硬件盲目愛好者,市場風雲變幻中,本着新聞批判精神,搬運嚴肅正經的財經觀點。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成核心看點,這輪財報季能否助力恆科「反彈」?

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周財經日曆 | 下周重磅大事齊襲!特朗普政府或攜黃仁勛訪華;中概科網股財報季打響!騰訊、阿里同日放榜

美股機會日報 | 「TACO」已經過時?華爾街瘋狂湧入「NACHO」交易;今晚20:30!美國4月非農或創年內最大落差?

華盛早報 | 美伊突發交火!特朗普密集發聲施壓;英偉達官宣入股,IREN盤后一度暴漲27%

5月8日外盤頭條:美國計劃本周重啟護航行動 特朗普給予歐盟至7月4日批准貿易協議 OpenAI與博通芯片豪賭遇冷

CoreWeave一季度末簽約總電力容量3.5吉瓦 年內股價漲近80%

馬斯克再下注:SpaceX IPO倒計時 擬投1190億美元建Terafab芯片廠