原創精選> 正文

港股風向標 | 業績亮眼,7700億巨頭單日飆漲11%!中海油再受追捧

2022-08-26 09:12

編輯:Judy

發仔導讀

結合市場資訊+公司財報+大行觀點,追蹤熱門港股,關注市場最新風向,發現更多投資機會,我們一起來看看本周風向標重點!

1、京東集團-SW二季度營收、淨利均超預期!零售規模的領導地位穩固,高盛力捧其股價再升55%;

2、股價單周上漲13%,安踏體育上半年營收超過耐克中國,美銀看好其利潤率持續改善,目標價120港元;

3、AI龍頭效應顯著,商湯-W被納入恆生國企指數,中金料此將帶來2325萬美元流入;

4、中國海洋石油成丘棟榮旗下基金重倉股,機構:OPEC+發減產警告推高油價,中海油有望受益。

京東集團-SW $09618.HK

機會解讀:

- 8月23日,京東 $09618.HK 發佈2022年二季度及中期業績。二季度京東收入2676億元,同比增長5.4%,高於行業平均增速,但低於一季度水平。此外,京東Q2歸母淨利潤錄得64.9億元,同比增長41.3%,盈利得到極大改善。

- 具體業務來看,京東的核心零售業務的日活、用户購物頻次和用户平均貢獻收入等同步提升,京東物流業務同比扭虧。

- 小摩發佈業績點評稱,京東次季純利表現勝預期,股價將作出積極迴應,驅動力主要來自:1)零售營業利潤同比增長,毛利率上升且費用削減;2)新業務(京東產發、京喜等)虧損同比下降;3)營業外收入增加。

- 高盛指出,京東季績顯著勝預期,且管理層對長期增長潛力仍然保持信心,並預期下半年盈利率在各業務分部擴張。基於其零售規模的領導地位,該行維持對京東「買入」評級及382港元目標價。

風險提示:重資產投入加大短期盈利效果不佳;新業務持續虧損;監管風險等

相關閲讀:淨利意外大增!物流業務同比扭虧,機構看好京東還有多大投資空間?

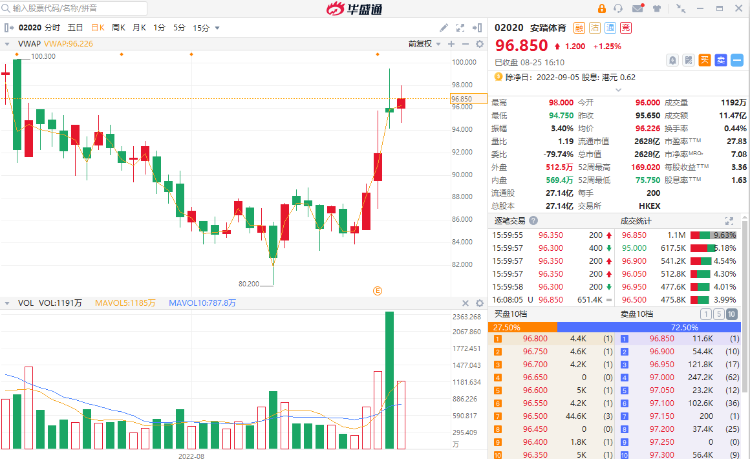

安踏體育 $02020.HK

機會解讀:

- 安踏體育是全球領先的體育用品公司,主要從事生產及買賣鞋類、服裝及配飾等體育用品業務,旗下擁有「安踏」、「FILA」和「NBA」等品牌。

- 8月23日,安踏披露的2022年半年報顯示,集團營收同比增長13.8%達到259.65億元,略微領先於耐克中國的236.81億元。分品牌來看,安踏品牌營收同比增長26.3%至133.60億;FILA的營收增速首次出現下滑。

- 光大證券發佈業績點評表示,公司上半年業績表現略好於預期,繼續看好安踏 $02020.HK 作為多品牌戰略先行者、國產體育用品龍頭集團,下半年銷售好轉、持續高質量增長。

- 美銀分析指,安踏下半年的零售銷售增長和利潤率將在低基數的情況下持續改善,目標價升至120港元,較現價仍有24%上升空間。

風險提示:終端零售持續疲軟或線下客流恢復不及預期;庫存積壓;行業競爭加劇;電商渠道增速放緩等

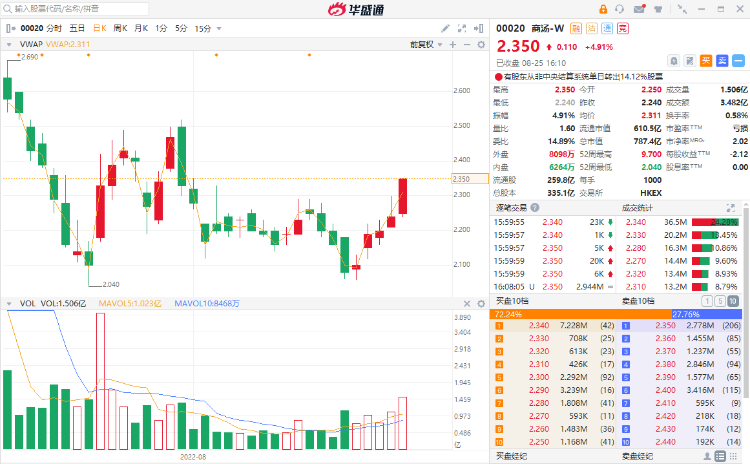

商湯-W $00020.HK

機會解讀:

- 商湯主要為客户提供AI計算機視覺解決方案,其中包括軟件許可、人工智能軟硬一體產品及相關服務。根據沙利文數據,中國人工智能市場已經成為全球市場中增速最快的市場,其中計算機視覺軟件市場預期將從2020年的167億元增長至2025年的1017億元。

- 8月19日盤后,恆生公司公佈,商湯 $00020.HK 被納入恆生國企指數,變動將於9月5日(星期一)起生效。

- 中金分析指,商湯被納入恆生國企指數,預計將帶來2325萬美元流入。此外,商湯由於在恆生科技指數中的流通係數調整,納入權重從0.15%提升至1.76%,預計將帶來1.7億美元被動資金流入。

- 海通證券最新研報表示,整個AI 行業開始進入商業化2.0時代,商湯產品化程度高,B端業務與C端業務快速增長,龍頭優勢顯著。對應AI龍頭公司高毛利、高產品化能力的優勢,給予公司合理價值區間4.31-4.50港元。

風險提示:AI商業化不及預期的風險;公司國際化拓展不及預期等

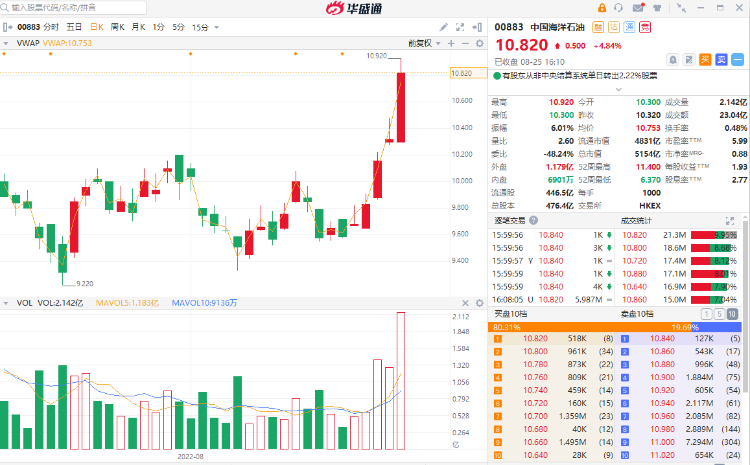

中國海洋石油 $00883.HK

機會解讀:

- 中國海洋石油是全球領先的海上油氣勘探開發企業,聚焦油氣勘探開發業務。此前公司發佈上半年業績預增公告,預計歸母淨利潤為705億元至725億元,同比增加112%到118%。

- 8月24日,美國石油協會(API)公佈的數據顯示,美國上周原油庫存減少了563萬桶,預期為減少150萬桶。值得注意的是,沙特石油大臣日前也表示,期貨市場與基本面越來越脱節,OPEC+可能被迫減產。當日WTI 10月原油期貨收漲3.74%,報93.74美元/桶;布倫特10月原油期貨收漲3.88%,報100.22美元/桶。

- 此外,中庚基金丘棟榮旗下基金中報顯示,對中國海洋石油增倉2148.0萬股,為該基金第一大重倉股。民生證券表示,壟斷性的資源和技術優勢使得中海油的增儲空間較大,有望在油價高增背景下盡享紅利。

- 花旗發佈研究報告稱,維持中海油「買入」評級,目標價16.7港元。該行認為,中海油的桶油主要成本在今年第二季度保持良好,且中期派息有望達到每股0.6元,年化股息收益率13%。

風險提示:原油和天然氣價格大幅波動風險;勘探開發進度不及預期;成本波動風險等

以上就是本期發仔整理的熱門港股,祝各位投資順利!

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。