熱門資訊> 正文

仁和藥業60歲創始人二次創業:叮噹健康通過港交所聆訊

2022-08-24 19:54

傳統藥企創始人跨界互聯網醫療賽道有了最新成績。

近日,港交所公告顯示,二次遞表的叮噹健康科技集團有限公司(簡稱「叮噹健康」)通過港交所聆訊,中金公司和招銀國際為聯席保薦人。

「28分鍾送到家」的廣告語讓叮噹健康旗下的叮噹快藥業務被外界所熟知,但很多人不知道的是叮噹健康背后站着一家有20多年曆史的傳統藥企仁和藥業(000650)。

招股書顯示,仁和藥業實控人楊文龍目前間接持有或控制叮噹健康50.48%的投票權。叮噹健康的歷史最早可以追溯到2014年9月成立的叮噹快藥科技,該公司由楊文龍的兩個兒子楊益斌及楊瀟成立,而今年3月22日,仁和藥業公告稱,根據董事會提名委員會的提名,選舉楊瀟為公司第九屆董事會董事長。楊文龍曾在2017年12月至2021年5月擔任叮噹快藥科技董事會主席。

仁和藥業時代,楊文龍深諳廣告營銷之道,推出了「仁和」「優卡丹」「閃亮」「婦炎潔」等品牌。當下,港股互聯網醫療賽道已經有阿里健康、京東健康這樣的巨頭,這位已經60歲的醫藥人能夠在新領域站穩腳跟,備受外界關注。

行業第三,今年一季度虧損4億元

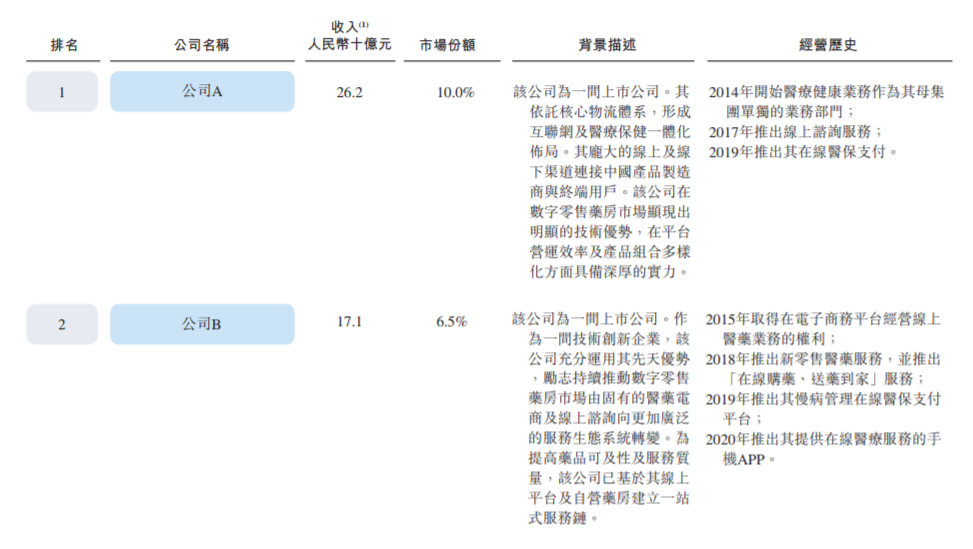

在招股書中,叮噹健康給自身的定位是中國提供數字醫療健康到家服務的服務提供商。根據弗若斯特沙利文報告,按2021年收入計,叮噹健康在該行業中排名第三,市場份額為1%,而第一和第二的服務提供商的市場份額分別為10%及6.5%。

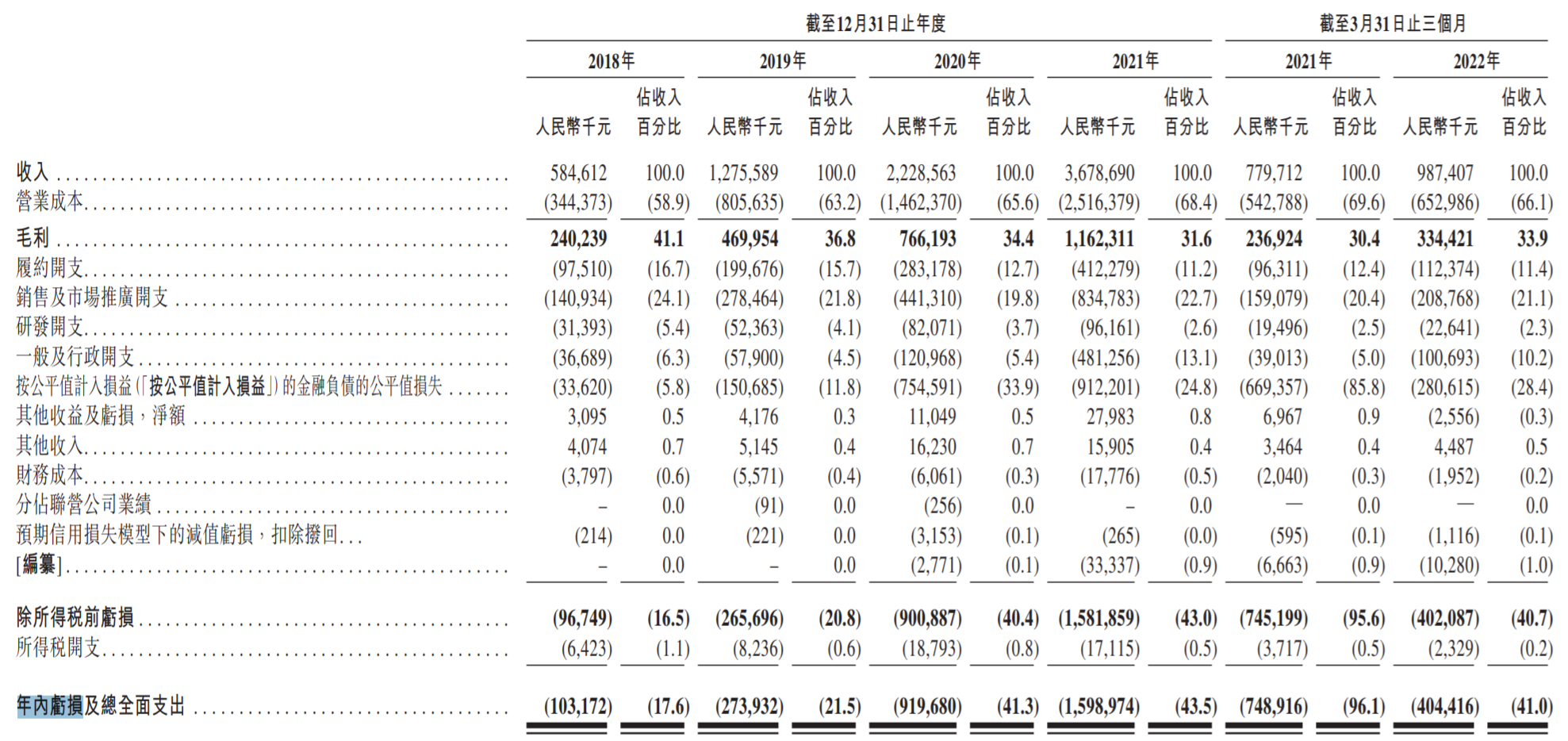

從具體業務來看,叮噹健康向用户提供全套實時醫療健康產品及服務,如快藥、在線診療及慢病與健康管理。招股書顯示,2018年至2022年第一季度,叮噹健康收入分別為5.85億元、12.76億元、22.29億元、36.79億元和9.87億元;儘管收入持續擴大態勢,但同期年內虧損及總全面支出分別為1.03億元、2.74億元、9.2億元、16億元和4.04億元。

對於淨虧損擴大的原因,叮噹健康稱,主要是由於大量營業成本、銷售及市場推廣開支以及一般及行政開支(主要由於以股份為基礎的付款增加) 所致。

從收入來源來看,其收入主要來自藥品及醫療健康業務,包括線上直營、業務分銷及線下零售產生的收入,佔總收入的比重超過95%。其中,線上直營是叮噹健康最主要的銷售渠道,2018年至2022年簽單個月的收入佔比在70%以上。

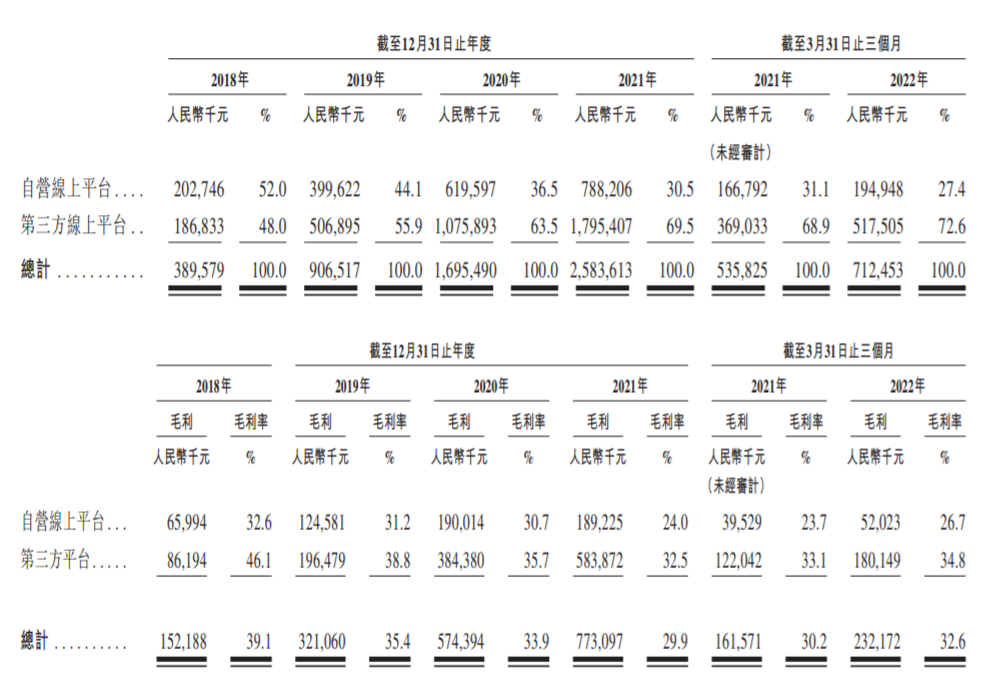

需要注意的是,這里提到的「線上直營」不僅包括叮噹健康自己的APP、小程序等線上平臺,也包括美團、餓了麼等第三方線上平臺。招股書顯示,2018年其自營線上平臺的收入貢獻佔比(絕對金額佔在線直營產生的所有收入百分比)高於第三方線上平臺,而從2019年開始第三方平臺收入貢獻佔比開始擴大,到2022年已經達到72.6%。這意味着,叮噹健康的收入越來越依賴第三方線上平臺。

毛利率方面,自營線上平臺和第三方平臺均呈現下降趨勢,前者從32%左右跌至26%,后者從46%跌至34%左右。但整體來看,第三方平臺直營的毛利率也高於自營平臺的毛利率。對此,叮噹健康稱,主要是由於通過自營平臺銷售的處方藥的收入佔比大於第三方平臺,導致毛利率相對較低。

用户方面,叮噹健康自營平臺的註冊用户總數由2018年的1590萬名增加至2022年第一季度的3390萬名。截至2022年6月30日,叮噹健康註冊用户合計爲3570萬名,其中平均月活躍用户數及平均月付費用户數分別為30萬名及70萬名。

按照相關法規,線上購藥需要專業人員支持。招股書披露,叮噹健康有一支由19名全職醫生、73名兼職醫生及超過800名外部醫生(與第三方醫療機構合作進行聯絡)以及423名藥師組成的團隊。

「7×24小時、28分鍾送達產品」的快捷配送模式訂單方面,2018年至2022年第一季度分別為900萬筆、1590萬筆、2230萬筆、3590萬筆及910萬筆,分別佔總銷售訂單的 63.8%、60.3%、55.0%、59.3%及60.7%。快捷配送模式下的收入貢獻分別為2.44億元、5.65億元、8.878億元,13.916億元以及3.992億元,分別佔在線直營渠道及線下零售渠道收入的55%、55.3%、 47.6%、44.1%及45.8%。

60歲的仁和藥業創始人背書

仁和藥業並沒有直接持有叮噹健康的股權,但這家20多年的老牌藥企對於叮噹健康來説意義重大。

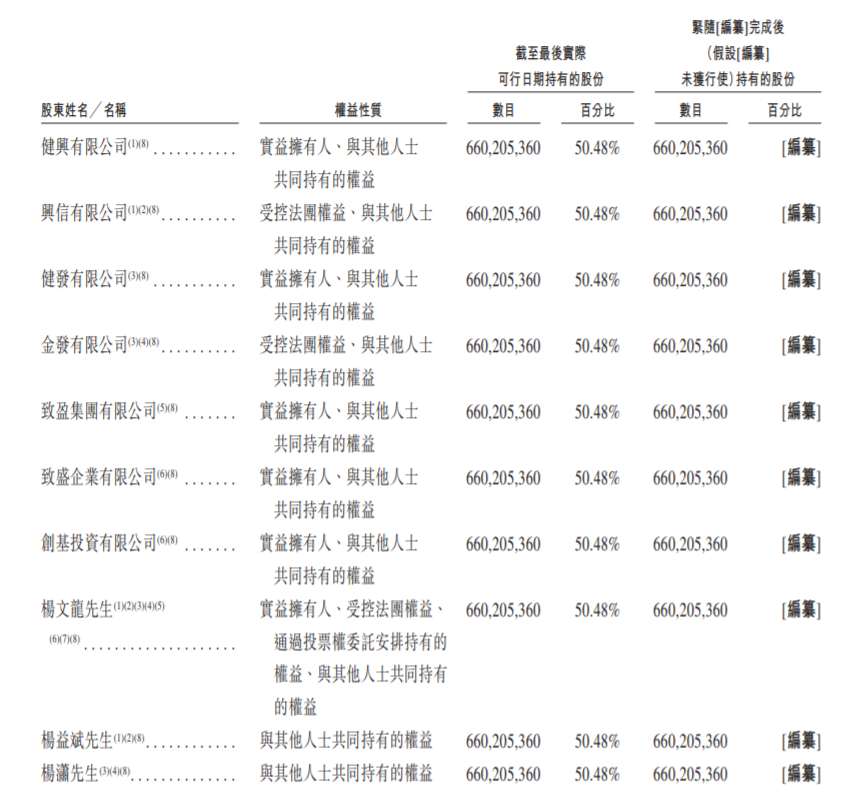

招股書顯示,出生於1962年的楊文龍間接持有或控制公司50.48%的投票權,其中約21.16%通過健興有限公司持有,約22.59%通過健發有限公司持有,約6.73%通過表決權委託安排持有或控制。楊文龍和兩個兒子楊益斌、楊瀟,以及致盈集團有限公司、致盛企業有限公司及創基投資有限公司、健興有限公司、健發有限公司、興信有限公司及金發有限公司被視為公司的控股股東集團。

招股書在介紹楊文龍時強調,公司管理團隊由楊文龍等人領導,其中楊文龍在中國醫藥醫療健康行業已有超過21年的經驗,而高級管理團隊平均擁有超過19年的工作經驗,並擁有良好的教育背景。此外,楊同時兼任一家大型醫藥企業仁和集團董事會主席。該企業可為擴大分銷網點、鞏固零售點銷售能力以及可靠、穩定的OEM(代工廠)供應鏈能力方面提供獨特的戰略資源。

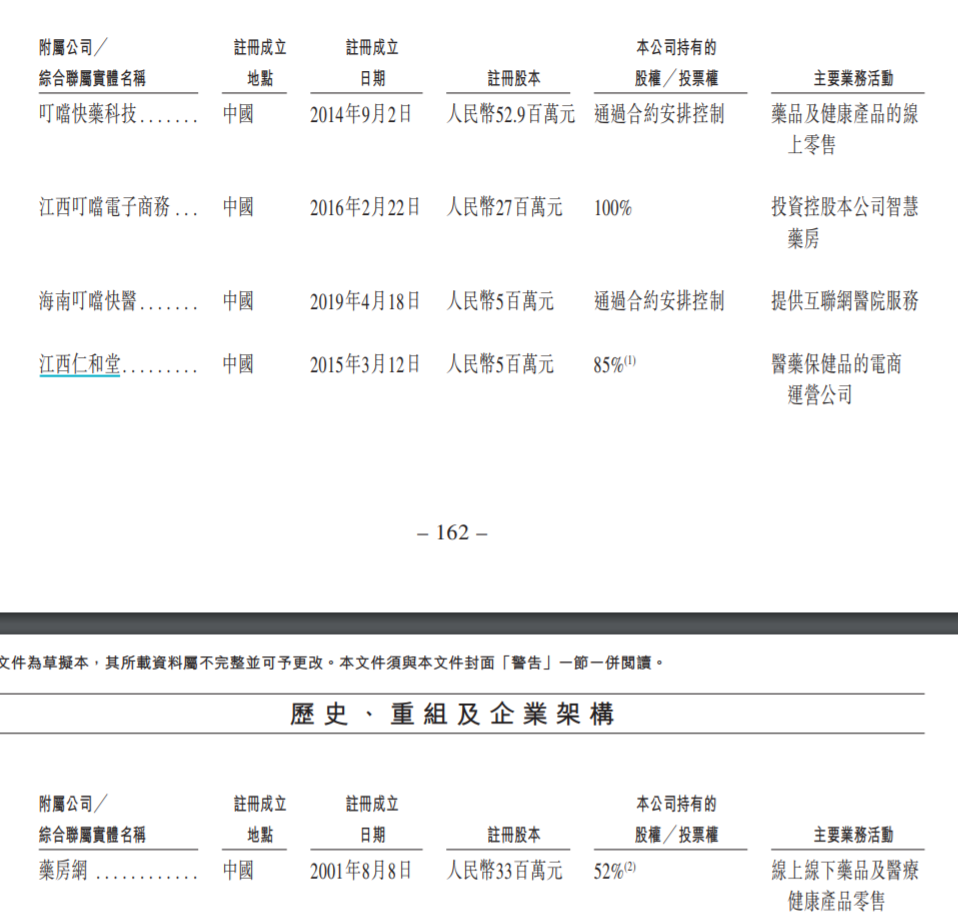

此外,從招股書披露的附屬公司及綜合聯屬實體來看,除了叮噹快藥科技,還包括醫藥保健品電商運營公司江西仁和堂以及藥房網等。值得一提的是,2020年11月30日,叮噹快藥科技與仁和藥業訂立股權轉讓協議,以現金代價1.8882億元收購藥房網45%股權。加上其他轉讓協議,叮噹快藥科技持有藥房網52%股權。

從招股書還可以看到,仁和藥業是叮噹健康的合作伙伴。仁和於2018年、2019年及2020年為公司五大供貨商之一,而仁和藥業於截至2021年12月31日止年度及截至2022年3月31日止三個月為其五大供貨商之一。

近幾年,仁和藥業的銷售費用佔總營收的比例維持在15%左右。從叮噹健康的招股書來看,其銷售及市場推廣開支佔收入的比重更高一些,基本維持在20%左右:由2018年的24.1%下降至2019年的 21.8%,然后下降至2020年的19.8%,再增加至2021年的22.7%。

叮噹健康稱,預期銷售開支將隨業務增長而增加,原因是預期銷售及市場推廣以及線下智慧藥房人員數目會上升,使員工成本增加,推廣及廣告開支亦會增加。預期銷售及市場推廣開支未來將隨業務增長增加,但其佔收入的百分比將下降,因為推廣及廣告的投資將更為有效,並將進一步反映加強的規模經濟影響。

也可以看到,叮噹健康在佈局線上售藥之外的業務,如線下智慧藥房。招股書顯示,截至最后實際可行日期,在中國17個城市建立351個智慧藥房網絡。

目前,叮噹健康並未披露具體的融資額,但招股書提到,此次融資用於業務擴張,例如進一步開發智慧藥房網絡,以及提升用户增長及參與度;用於優化技術系統及運營平臺;用於提升服務及業務,例如建立全職醫生及藥師的專業架構;用於潛在投資及收購或戰略合作,以及拓展經營的醫療產業價值鏈等。

推薦文章

華盛早報 | 史上最大IPO!SpaceX 6月12日上市,估值衝向1.77萬億美元;再次增持!泡泡瑪特「二老闆」段永平持股比例突破6%;中興、騰訊將合作發佈AI雲電腦

時間定了!6月12日SpaceX上市交易,發行價135美元,計劃籌資750億美元成有史以來規模最大的IPO

6月4日外盤頭條:美伊緊張局勢再度加劇 SpaceX目標IPO定價135美元 特朗普政府調整進口銅關税規則

不止邁威爾科技!黃仁勛點名超30只「AI工廠」產業鏈公司,年內最高已搶跑480%漲幅

6月金股一圖睇完 | 騰訊領銜「科網老登」集體反彈?科指月內累漲4%,機構稱AI仍為核心增長引擎!

華盛早報 | 光通信利好連發!國產技術重要突破 + 邁威爾引爆美股+ 英偉達硅光量產;微軟聯手英偉達重新發明電腦;SpaceX擬定價135美元

6月3日外盤頭條:特朗普簽署AI行政令加強政府監管 微軟發佈全新AI模型 SpaceX要求壓低IPO承銷費率

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%