原創精選> 正文

新股聚焦 | 阿里、字節搶投!「藝人管理第一股」樂華娛樂值得申嗎?

2022-08-25 10:14

作者:Chambers

樂華娛樂(01880)於2022年8月24日-8月31日招股,公司擬發行約1.3256億股H股,其中香港公開發售佔10%,國際發售佔90%,另有最多15%超額配售權。

樂華娛樂每股發售價為6.80港元-8.50港元,每手400股,入場費為3434.27港元,預計9月7日正式登陸港交所。樂華娛樂火熱招股中,點擊申購>>

作為國內第一家衝擊港股市場的藝人管理公司,自帶流量「光環」的樂華娛樂是否值得申購?又有哪些投資亮點值得關注?

一、公司概況:國內第一大藝人管理公司

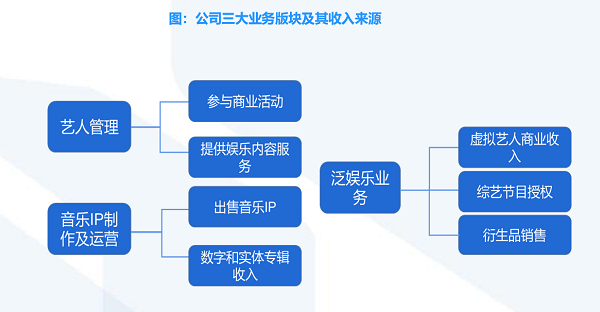

樂華娛樂成立於2009年,旗下包括藝人管理、音樂IP及泛娛樂業務三大業務在內的文化娛樂平臺。業務包括藝人培訓、運營、宣傳、管理等貫穿藝人管理全生命周期。

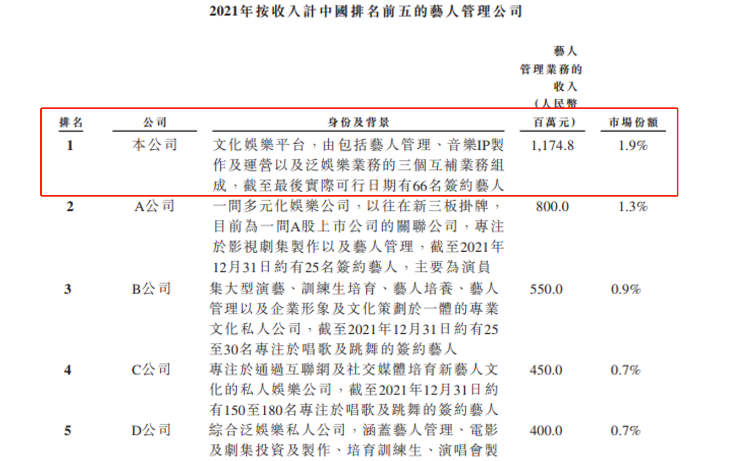

據沙利文資料,以2021年藝人管理收入計算,公司於中國藝人管理公司之中排名第一。作為國內最大的藝人管理公司,在該行業中也創造了多個「第一」頭銜,如中國認知度最高的娛樂品牌之一;首批提供系統化訓練生計劃的藝人管理公司;首批實現業務向海外拓展的藝人管理公司等。

據招股書披露,公司2019年-2021年共收到近6萬份訓練生申請,訓練生整體錄取率每年不高於0.3%。

目前公司旗下王一博、孟美岐、韓庚等66名簽約藝人,其中絕大多數(55名)為公司訓練生計劃的畢業生,目前儲備訓練生有71名,此外,公司於2020年合作推出包含五名成員的虛擬藝人女團A-SOUL。據招股書數據,目前旗下藝人微博粉絲總數約2億人。

二、財務狀況:三年收入28億,營收淨利高增速亮眼

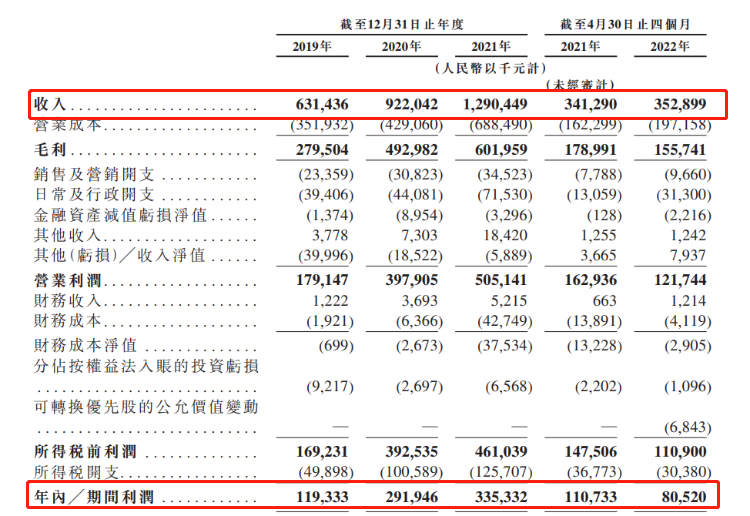

招股書顯示,樂華娛樂營收及淨利潤呈高速增長之勢。2019-2021年營收分別為6.31億元、9.22億元和12.90億元,複合年增長率為43.0%;淨利潤則分別為1.19億元、2.91億元和3.35億元,複合年增長率為67.6%。

藝人管理為公司主要收入來源,2019年至2021年,公司藝人管理業務產生的收入分別約為5.30億元、8.08億元及11.75億元,分別佔同年的總收入約84.0%、87.7%及91%,構成公司營收基石。

此外,公司的毛利率也保持着行業內領先水平,近三年分別為44.3%、53.5%、46.6%,處於行業領先水平;泛娛樂業務毛利率逐年提升於2021年達到77%,主要原因是虛擬藝人收入提高且成本較低。

三、行業前景:千億市場趨勢,存在翻倍發展空間

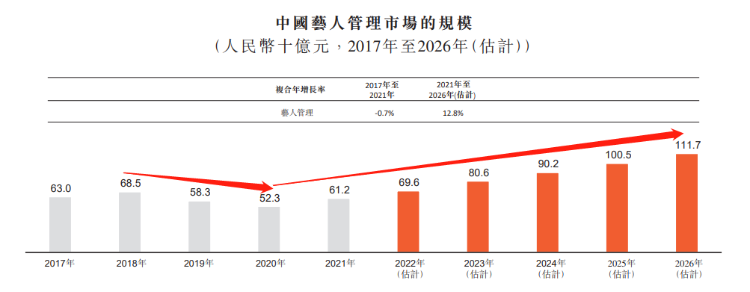

得益於專業藝人管理系統的發展、爭奪受眾的數字渠道的激增以及多樣化的變現渠道。沙利文預測中國藝人管理市場規模將由2021年的612億元,按12.6%的年複合增長至2026年的1117億元,行業整體仍存在近似翻倍的發展空間。

國泰君安研報也指出,從2018年以來國內我國藝人管理行業淨利整頓洗牌后,行業發展趨於規範,后續有望保持穩定增長。行業主要驅動力包括:中國娛樂業行業的繁榮 ;藝人對專業藝人管理公司的需求日益增加 ;市場參與者的多元化等因素。

四、競爭優勢和風險

國內藝人管理市場目前處於高度分散、強者恆強階段,2021年市場參與者超過1200家,樂華娛樂作為同年國內第一大藝人管理公司,市佔率1.9%,行業前五大公司市佔率僅有5.5%。

在娛樂業規範化發展的大背景下,新人更傾向於簽約已建立良好聲譽、並獲得受眾廣泛認可的藝人管理公司;與此同時,訓練體系完善、善於整合資源的公司擁有更大機率培育出具有影響力的新星。國泰君安觀點認為,樂華娛樂等擁有此類優勢的公司或在未來提升市場份額。

但值得留意的是,公司未來經營同樣面臨部分風險,包括:未能維持與藝人及訓練生的關係或擴大公司簽約的藝人及訓練生的數目;公眾對樂華娛樂品牌的認知;觀眾偏好及市場趨勢;中國娛樂行業的整體發展及經濟狀況等。

五、投資機構和估值水平

樂華娛樂上市之前,阿里影業持股14.25%,為最大機構股東。字節跳動旗下量子躍動持股4.74%,華人文化持股14.25%。

同時此次IPO公司引入3名基石投資者,合共認購2.759億港元的發售股份,包括嘉實資本、藍色光標、貓眼娛樂(01896.HK)。上述每位股東在娛樂行業所能為公司帶來的資源都不可小覷。

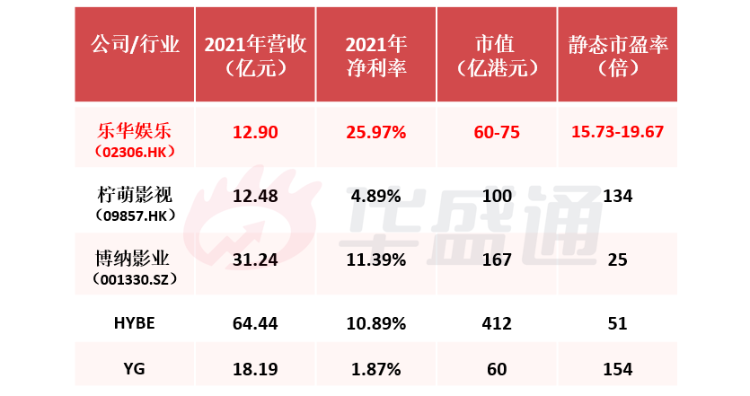

重頭戲在公司的估值評估,從樂華娛樂業務模式看,國內二級市場暫時沒有公司能作為完美估值錨。但HYBE、YG、JYP等韓國藝人娛樂公司和同行業影視股,可作為判斷估值的參考座標。

按照樂華娛樂招股價6.80-8.50港元計算,靜態市盈率僅有15.73-19.67倍,遠低於HYBE等韓國藝人娛樂公司,也低於剛上市的影視公司「檸萌影視」、博納影業的市盈率,若此次IPO頂端定價,估值也僅接近港股影視娛樂行業平均的19.2倍PE。

而樂華娛樂作為國內藝人管理賽道中的龍頭,同時業績保持高速增長,市場對其期待或遠不止行業均值。總體而言,公司此次赴港上市招股價格可謂是誠意滿滿。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?