熱門資訊> 正文

如果認為美國通脹已經得到控制,那就是太樂觀了

2022-08-23 17:00

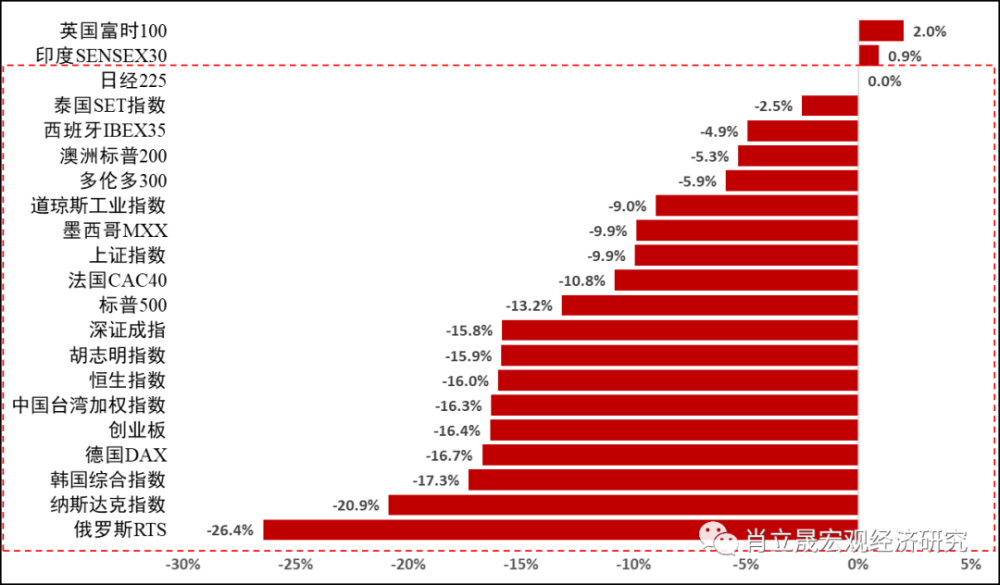

2022年,全球金融市場低開低走。截至2022年8月22日,美國道瓊斯指數下跌9%,德國DAX指數下跌17%,中國上證指數下跌10%。不幸的行情,各有各的無奈。如果要為這慘淡行情的理由找一個交集,我想應該是美國的通貨膨脹。

圖1 全球金融市場走勢(2022年1月1日-2022年8月22日)

數據來源:Wind。

在各個宏觀經濟指標中,通貨膨脹原本是比較容易預測的經濟指標。以前很多宏觀分析師可以把月度的CPI的預測精確到小數點后兩位。最主要的原因是過去通脹的供給端非常穩定。發達經濟體有長期停滯的風險,全球經濟存在大量閒置產能。研究者只需要把握需求端的變化,就可以準確預測通貨膨脹的變化。

然而,2020年之后,在新冠疫情、烏克蘭危機、地緣衝突等多重因素影響下,供給端的擾動突然加劇。原本胸有成竹的通脹預測開始出現了巨大的方差,甚至有方向上的偏離。美財長耶倫罕見承認誤判通脹走勢:「我對通脹走勢的判斷是錯誤的。意料之外的巨大沖擊推高了能源和食品價格,供應鏈瓶頸嚴重影響美國經濟。我對此未能完全理解。」美聯儲主席鮑威爾也表示:「我們清楚地認識到我們對通脹知之甚少。」

當一個非常重要的經濟指標的前景突然變得模糊不清,政策的藝術性就體現出來了。格林斯潘時代強調政策的模糊性,認為抑制通脹過程中,必須通過快速加息,讓市場膽怯退縮,這樣在后期反而不需要進一步緊縮。伯南克時代,美聯儲強調前瞻性指引,希望熨平投資者預期。

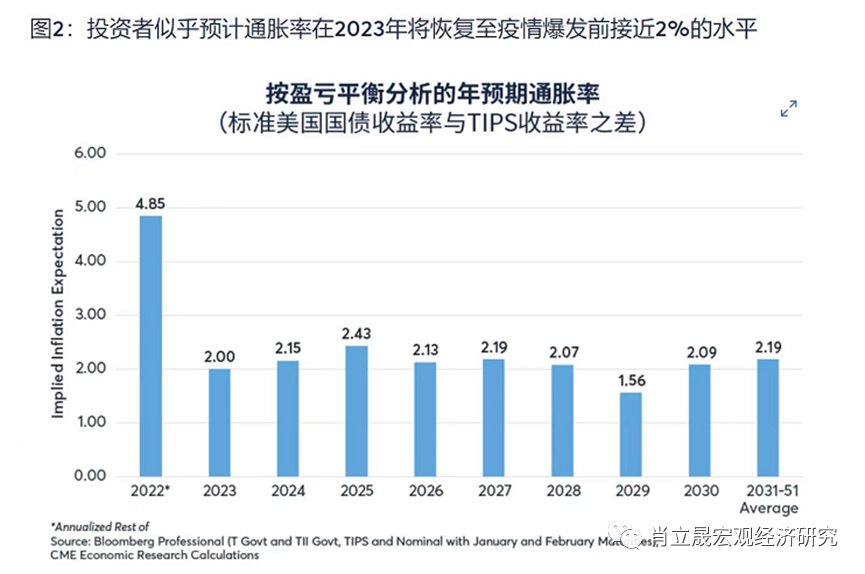

現在美聯儲似乎又重新回到了格林斯潘時代,開始和華爾街鬥智鬥勇。8月初,華爾街對市場的預測認為,6月是美國通脹的頂點,7月已經開始下行,下半年平均通脹4.85%,2023年通脹即將回落到2%。也就是説,從明年開始,美聯儲會開始重新進入到降息通道。這讓大家對股市再度變得非常樂觀。然而,如果這種情緒持續下去,美聯儲為放慢經濟增長所做的大量艱苦努力就會變得徒勞。

數據來源:芝加哥商品交易所。

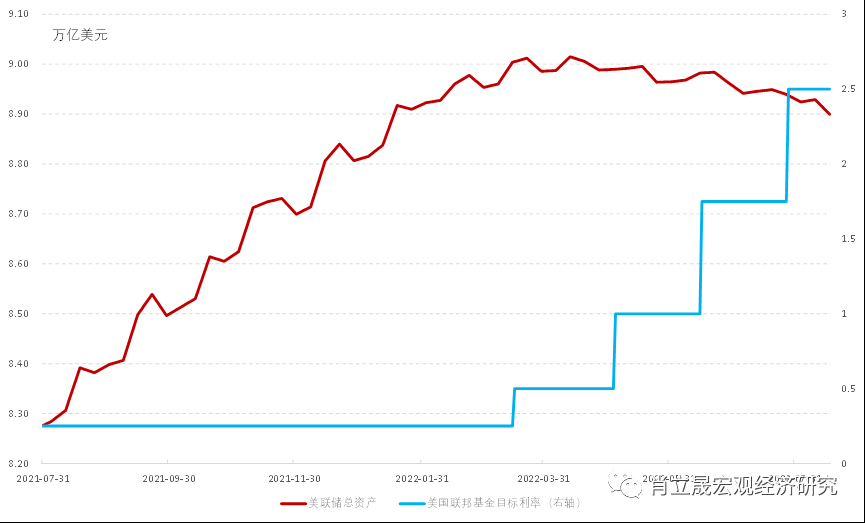

美聯儲縮表不及預期是華爾街樂觀的原因之一。在激進加息的表面下,美聯儲6-7月的縮表進度僅為原先計劃的20%。這讓一些投資者懷疑美聯儲到目前為止是否在執行縮表計劃,尤其是否會拋售MBS。這也是華爾街樂觀的主要原因。

然而,8月17日公佈的美聯儲會議紀要顯示,美聯儲計劃從9月份開始把縮錶速度加快一倍。美國國債和抵押貸款支持證券(MBS)的每月縮減上限將分別升至600億美元和350億美元。這種速度的縮表前所未見,導致華爾街的分析師無法建模分析。此刻,樂觀和悲觀的預期同時存在,市場波動開始大幅上升。美聯儲與華爾街的博弈進入新的「深水區」。

圖3 美聯儲縮表與加息

數據來源:Wind,九方金融研究所。

通貨膨脹是這場博弈最重要的風向標。當通脹低於預期,華爾街認為美聯儲不會快速縮表,資本市場加速反彈。當通脹高於預期,美聯儲則會進一步提升加息縮表力度,此時資本市場又會重新下跌。這其中比較重要的一個分歧是:華爾街並不能完全捕捉美聯儲心目中對未來通脹的預期,除非整體通脹從供需兩端都呈現顯著的下行態勢。

也就是説,在通脹進入快速下行通道之前,美股會一直處於劇烈波動中。

究竟如何預測美國通脹?我們可以把美國通脹分解為三個部分:第一部分與房租相關,大概佔比三分之一。第二部分與油價相關的組成部分,大概佔比20%。第三部分與其他服務業價格相關,佔比略高於三分之一。

其中,房租的走勢顯著滯后於房價,房價上升帶動房租上行。油價由於存在烏克蘭危機的影響,存在較大的不確定性。服務業價格和就業相關,主要取決於非農人數增長的速度,這與美國衰退程度相關。

這三個組成部分中,房租的走勢相對容易確定,下面我們先抓住房租這條主要線索,做一些相對比較細緻的分析,看看能否見微知著。

住房租金是美國CPI的重要組成部分。美國CPI分項中,與住宅相關的支出大約佔42%,具體包括住房租金(33%)、燃料(4.5%)和家俱(4.9%)。其中,住房租金佔CPI比重大約三分之一。住房租金包括主要居所租金和業主等價租金。主要居所租金是租户付出的真實房屋租金。業主等價租金可以被視為虛擬租金,衡量的是房屋持有人如果租住類似房屋需要付出的租金,美國勞工統計局通過計算可比住宅的租金價格,得到業主等價租金的估計值,一般主要居所租金和業主等價租金走勢基本一致。

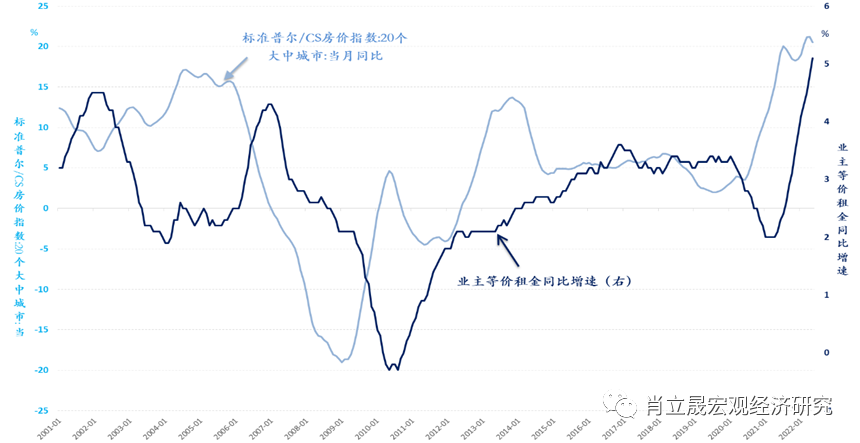

美國的房價與房租漲幅之間存在先后關係,CPI住房租金項的統計方法與實證數據都支持這個結論。因為租房合同一般會持續一段時間,比如一年,因此住房租金項的波動理論上滯后於掛牌的房租價格。當租金價格上漲后,新掛牌的房租價格會首先被房屋出租人上調,待大部分租客舊合約到期並且籤新合約時,CPI中的住房租金項纔開始上行。實證數據也支持美國房價與租金存在先后關係,圖4顯示美國房價與業主等價租金存在先后關係。達拉斯聯儲的研究顯示房價漲幅領先業主等價租金16個月左右。

圖4 美國房價與業主等價租金的關係

數據來源:Wind、九方金融研究所。

根據測算,房租上行可能拉動美國CPI上漲2.3個百分點。根據達拉斯聯儲的測算(基於一個包括房價漲幅、房租漲幅和業主等價租金漲幅的向量自迴歸模型),美國主要居所租金和業主等價租金可能於2023年5月見頂,峰值分別為8.4%和7.7%,此后逐步下行至2023年年底的6.7%和6.5%,支撐CPI增速於2023年上半年維持高位。假設2023年全年美國主要居所租金和業主等價租金加權平均為7%,那麼,住房租金可以拉動CPI同比增速約2.3個百分點(住房租金佔CPI三分之一)。

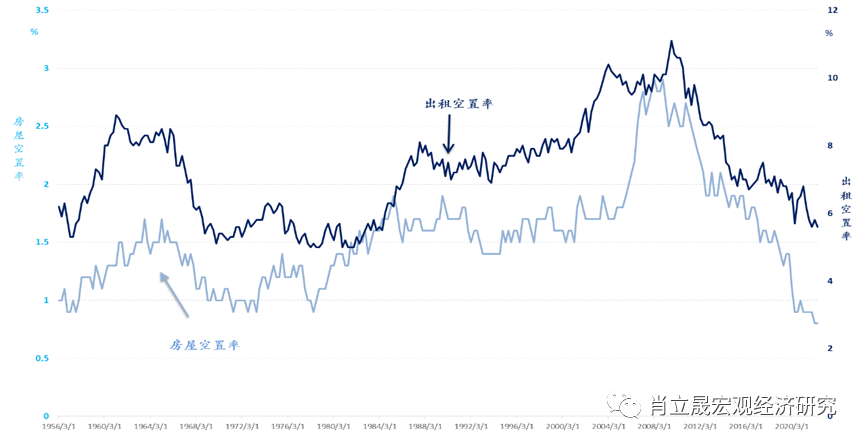

由於美國住房空置率處於歷史低位,房價與房租的韌性可能強於市場預期。看過電影《大空頭》的朋友一定對當時幾位基金經理去一線調研房屋空置率的情景印象深刻。2007年美國房地產泡沫的一個重要指標是房屋空置率快速高企,房屋需求中的投資性需求佔比過高。當美聯儲開始加息,房地產泡沫迅速湮滅。

2009年以來,美國房屋建築一直落后於實際需求,房屋空置率持續下降。美國國會的研究報告《緩解住房市場的供應限制》指出美國新建住房與總人口之比於2006年至2021年期間下降39%,美國當前住房供需缺口達380萬套,住房供應遠不能滿足正常需求。圖5顯示美國出租房屋二季度的空置率為 5.6%,自住房空置率為0.8%,創上世紀80年代以來歷史新低。

圖5 美國房屋空置率

數據來源:Wind、九方金融研究所。

未來的美國住房市場可能出現供需緊平衡的現象。一方面,住房需求逐步下降,另一方面供給端仍然受限,建安成本高位盤旋,最終,房價維持高位,供需同時下降,達成緊平衡。因為房價是CPI住房租金項的先行指標,房價維持高位預示着房租和CPI增速的長期中樞值會高於市場預期。

在上面的分析框架中,未來如果想要抵消房租的壓力,油價或者服務業的價格需要做相應的下調,這就涉及到美國經濟衰退的程度。

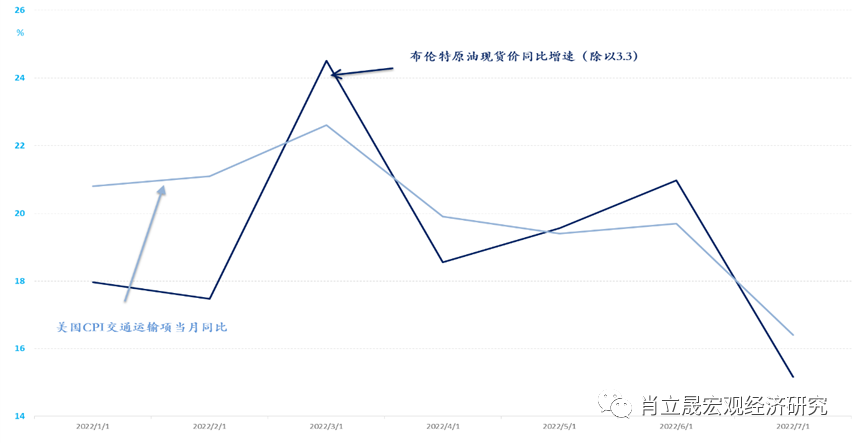

單獨考慮油價的話,2023年油價需要下跌25%,美國2023年CPI才能夠穩定在2%附近。上文表明,2023年房租會上漲7%左右。假如美聯儲希望2023年CPI穩定在2%,房租對CPI有額外1.6%的影響,即(7%-2%)*1/3。交通運輸項+居民燃料支出在CPI中佔比為20%,布倫特原油價格與美國CPI交通運輸項同比增速大約是3:1的關係,因此油價需要下跌25%才能夠將美國CPI穩定在2%左右。

2022年布倫特原油的全年價格均值可能在100美元附近,那麼2023年布倫特原油價格需要下降到75美元,才能緩解美國通脹。考慮到歐盟將在明年2月禁止所有俄羅斯成品油的進口。國際投行認為一旦歐盟對俄的制裁禁令全面生效,俄羅斯石油的日產量將從年初740萬桶下降150萬桶。因此,巴克萊預期2023年布倫特原油均值為103美元,高盛的預期值是110美元。如果要讓油價下跌至75美元以下,美國經濟可能需要付出較大的衰退代價。

如果考慮其他服務業的價格的下降對衝房租上升,2023年新增非農就業需要下降到零以下。這是因為服務業價格與居民就業密切相關,要讓服務業價格下降必然要讓失業率上升。

圖6 布倫特原油價格與美國CPI交通運輸項

數據來源:Wind、九方金融研究所。

總體而言,我們預計住房租金這一項就可以拉動明年美國CPI同比增速約2.3個百分點。這表明,美國通脹具有頑固性和持久性,如果我們不把希望寄託在好運氣上面的話,經濟衰退可能是唯一能夠幫助美聯儲控制通脹的途徑,這可能也是美聯儲需要付出的代價。

作者:肖立晟系九方智投首席經濟學家,中國社科院世經政所全球宏觀經濟研究室主任。

尤眾元系九方金融研究所宏觀研究員,北卡羅萊納州立大學經濟學博士。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?