原創精選> 正文

財報前瞻 | 美團Q2財報預虧,估值低位吸籌會否遭遇死貓跳?

2022-08-22 22:33

編輯:Desmond

美團-W在本周五就會發布2022Q2、H1業績。

美團這家公司最近很躺槍。8月16日據路透社報道説,騰訊計劃出售美團的全部或大部分股權。

消息曝出當天美團盤中一度下跌10%。雖然消息后來被騰訊集團公關總監張軍闢謠説「這家外媒好像不是第一次亂傳中國企業的消息」,纔好歹安撫住了投資者。但直到現在,美團都沒有重新收復這次烏龍中損失的市值。

究竟是什麼情況?那麼后市有沒有一種可能,通過美團2022Q2的這次業績,能夠稍微提振一下投資者的信心呢?以及這個問題的核心是,此次業績將會如何?業績發佈之后市場將如何演變?

帶着這個問題,我們進行了一些信息收集和思考。

一、機構預期如何?

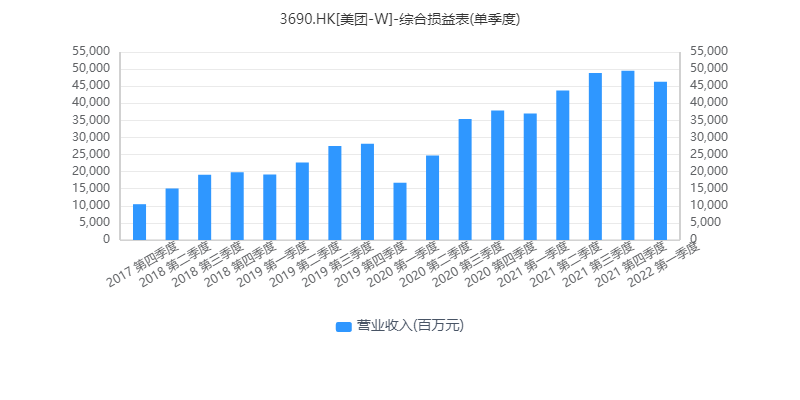

先回顧一下過往的營收走勢。Q1一般會稍低,總體趨勢仍在向上。

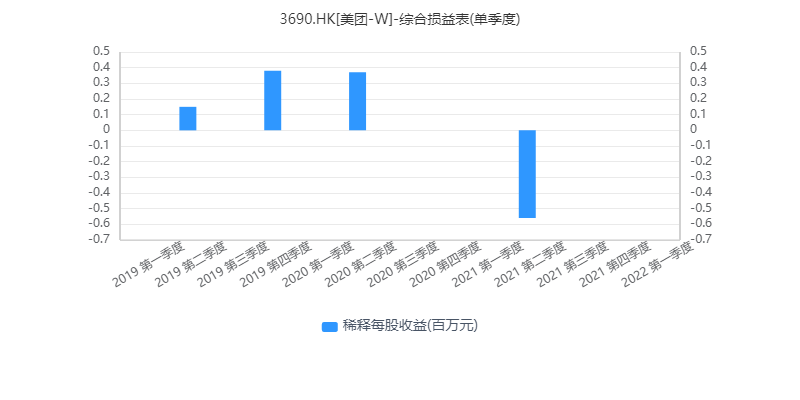

稀釋后每股收益如下:

再來看機構對美團的預期。

彭博綜合多家機構觀點顯示,營收或同比減少0.5%至485.85億元,表現優於同行;經調整后淨虧損21.73億元,比上年收窄月2%;經調整后每股基本收益(虧損)EPS則是同比收窄到-0.381元,而2021Q2的數據是-0.56元。

彭博原因的分析師指出,在疫情期間美團可能削減促銷和用户激勵支出,這兩項支出佔總銷售加營銷支出的55%以上,以對衝疫情帶來的商户費投減少。外賣業務利潤的增長也可以抵消到店酒旅業務利潤的同比下降,對整體盈利能力形成支撐。

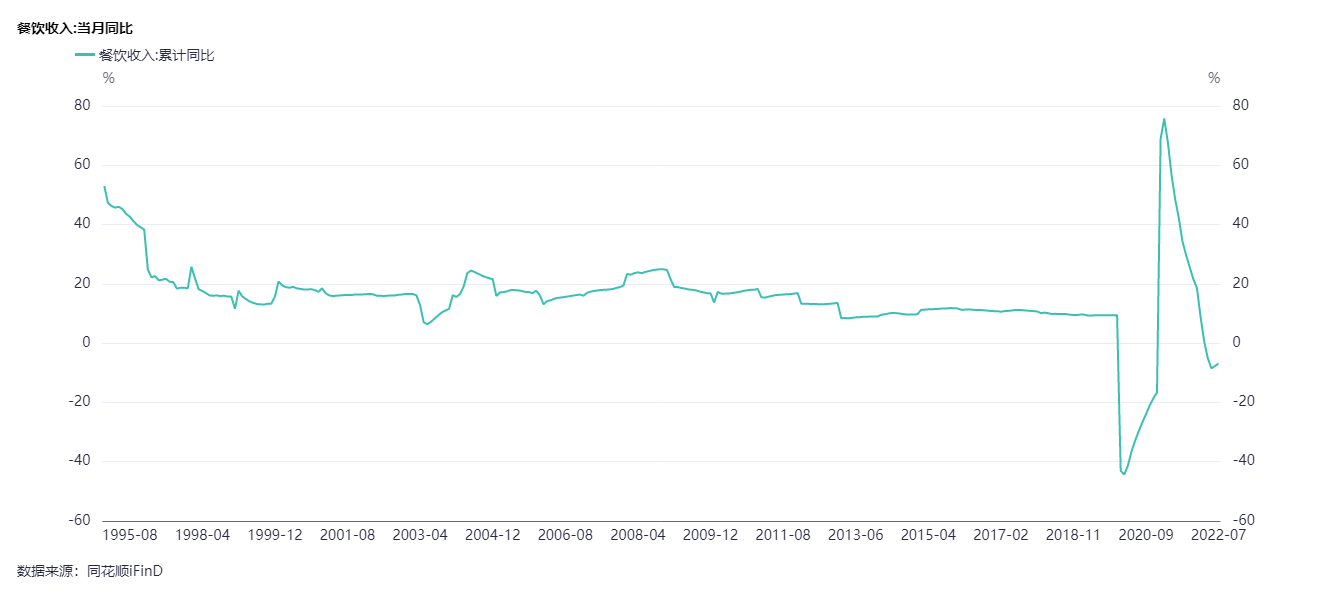

興業證券預計2022Q2營收同比增長約13.0%至495 億元。根據該機構提供的數據,2022年3~6月,全國餐飲行業收入分別為從2935億元增加到3766 億元,其中2022年5~6月環比改善加速。

招商證券的預期同樣樂觀。該機構指受消費復甦驅動,美團集團收入增速將從2022Q2低谷回升,下半年將回歸常態化增長。隨着疫情封控的放松,外賣業務單量增速及到店酒旅業務6月復甦態勢良好。

具體到各業務板塊看:

1. 餐飲外賣

中信證券預計2022Q2美團外賣訂單量如期回升,盈利端表現料超預期,預計總體預計2022Q2外賣訂單量約36.3億單,月度間環比改善明顯,其中6月單月增速預計回升至約10%。

單體經濟模型(UE)分拆來看,預計2022Q2外賣客單價(AOV)約53.9元,主因頭部城市受疫情管控單量佔比降低、AOV被動升高,對應外賣收入分別同增12.8%(前期預計約增加9%)。考慮競爭環境改善,外賣綜合補貼率維持低位,預計2022Q2外賣變現率13.3%;儘管疫情管控致騎手運力緊張及一次性防疫成本增加,但公司繼續注重配送端成本優化,預計 單均配送成本約7.5 元。

基於上述原因,中信證券上調美團2022Q2外賣業務調整后經營利潤預測至32.7億元,此前預期24.5億元,對應每單經營利潤率預測約0.90元,OPM預測約12.5%;前期預計每單約0.84元,OPM約11.6%。

招商證券則預計2022Q2美團外賣業務收入約為230億元,同比增速為12.8%,其中單量同比增速為2.5%,單均價格同比增速為10%。單量與收入增速間的差異相比過去幾個季度有所擴大,主要由於疫情封控期間補貼暫時減少,這也導致2022Q2外賣經營利潤率同比提升2.2 個百分點至12.8%。外賣業務收入增速將維持韌性,並在2022H2穩步回升,主要受到單量增長驅動。

2. 到店酒旅

中信證券預計到店業務下滑幅度收窄,新業務UE持續改善。

具體而言,6月上海疫情拐點后總體恢復較好,預計到店業務2022Q2收入端同比下滑18.5%(前期預計22%~23%下滑),經營利潤率41%,對應調整后經營利潤約28.7億元。

結構上來看,受疫情影響較大的酒旅業務6月份改善明顯,間夜量預計收窄至雙位數下滑以內,同時ADR拉動酒旅單月總交易額(GTV)或大概率轉正。

招商證券預計到店酒旅業務收入將同比下滑20%,經營利潤率保持平穩,為40%左右。

不過該機構表示,自6月以來有數個支持性政策出臺,例如放松出行限制、發放旅遊消費券等,疊加即將到來的暑期出遊旺季,驅動酒旅業務回升。因此預計2022Q3到店酒旅業務收入將回歸正增長,同比增速為7.0%。

3. 新業務及其他

中信建投認為,新業務的整體虧損情況有望進一步收窄到75億元,好於此前市場預期的80億元,爲了達到2022年整體EBITDA打平的目標,會根據外賣、到店酒旅收入情況調整新業務的投入力度。

中信證券援引根據草根調研表示,疫情影響下閃購、買菜業務客單價大幅提升,帶動UE改善(5月上海地區客單價達100元,6月份有所回落)。美團優選方面,4、5月疫情對訂單量造成一定拖累,但公司撤出的部分省份佔整體交易量比重甚微。

招商證券預計美團新業務2022Q2收入同比增長37%,經營虧損79億元(2022Q1虧損90億元),得益於審慎投資及聚焦於UE(例如美團優選於4月退出4個西部省份及北京的運營),2022H2虧損將逐步收窄。

不過招商證券對於2022Q3~Q4情況做出了偏樂觀的預測:同比增速的下滑,主要是受4、5 月的疫情封控影響,2022Q2業績增速將迎來低谷,但增速將於2022H2穩步回升,2022Q3、Q4同比增速分別達到18.3%、20.9%。

招商證券還表示,近期股價震盪由疫情反覆所致,回撤將成為長期買入良機。

二、估值低位,逢低吸籌?

今天(2022年8月22日)美團股價低開高走。

消息面上,近期全國包括杭州、寧波、天津等多地,再次面向文旅、汽車、家電、百貨零售、餐飲文娛幾大領域發放消費券。

分析人士稱,對於美團而言,消費券的發放意味着到店消費的情緒會得到提升。截至目前美團仍處於成長期,在商業模式和技術等多個方面需要進行較大幅度資本開支。用PS市銷率模型評估其價格,能更加直觀反映公司股價波動的區間。

不管是本地生活、外賣送餐還是旅遊服務,營收增長的前提是消費者願意花錢。所以消費券的發放拉動美團營收預期的增長,意味着2022Q3的PS估值可能得到修復。眼下美團PS估值處在9.4%百分位,低於大部分歷史區間,估值修復的彈性是比較大的。

所以后市看能不能彈起來。最近一年股票的波動不斷提升,實則反映了疫情期間多空雙方之間,圍繞短期邏輯比如情緒面、消息面邏輯展開比較激烈的博弈。

目前的技術指標也沒有十分明朗的信號。

不過包括浙商證券、國海證券、興業證券等在內的機構都明確提示了疫情風險。短線尤其要注意疫情邏輯。

疫情造成的線下流量減少仍是直接壓抑到店酒旅業務收入、以致於整體PS估值的重要因素。市場關於疫情影響的預期未能達成共識,會很大程度上影響其估值修復的量能。

短線還存在加息造成的風險。

香港金融市場受美聯儲貨幣政策影響較大,當股市資金存量不足的時候,風險資產價格難免下跌。上周五的情況就是如此,美聯儲對加息態度忽冷忽熱,市場對激進加息擔憂重新浮現,導致三大股指均錄得跌幅,科技股受到的衝擊尤甚。

正是因為這些原因,市值中短期可能還會經歷一些震盪,所以在這里,似乎也正如招商證券所説,雖然短期受制於疫情衝擊,但后續的發展仍然值得看好,因此「近期回撤將成為長期買入良機」。

三、長期邏輯堅韌,具備高成長型

美團長期邏輯的基本盤在於信息屬性和物流。

東吳證券認為,美團的服務電商標籤,相對於其他類型的電商穩定性更強,為用户帶來的時間價值也更加具有不可替代性,商業護城河穩固;與此同時,美團又是本地生活領域中MAU的龍頭,好賽道+龍頭玩家讓這家公司的天花板更高。

該機構進一步表示,美團的成長空間存在於服務消費的廣闊市場。

據中研產業研究院公佈《2022-2027年中國即時配送市場現狀分析及發展前景預測報告》,2026年,中國即時配送服務行業訂單規模將接近千億量級,達到957.8億單,2021~2026年複合增速為28.0%,行業整體仍處於快速發展路線上。另據東吳證券,2025年中國到店酒旅行業交易額有望接近4萬億元,2021~2025年複合增速為12.80%。

此外還需要考慮買菜、社區團購、閃購等等新業務的成長性。

而且東吳證券推測的前提,是基於11%左右的貨幣化率水平。不排除美團不斷優化自身的商業模式、信息技術、物流效率的可能性。

據介紹,2021年以來公司在硬科技領域的投資顯著增加:過往科技投資主要集中在軟科技(餐飲領域 RMS,幫助提升商户數字化的能力),而公司近期投資的科技標的更多偏向智能物流、自動駕駛等硬科技,甚至涉及電子半導體等領域。

東吳證券評論稱,根據可統計的數據,2022 年公司在科技領域投資金額約 26 億元人民幣,美團龍珠也投資了至少 11 億元人民幣,「公司加碼科技的決心可見一斑」。

不過話又說回來。

大環境的衝擊仍然會帶來很大的不確定性,現在看來美團的估值修復已經積攢了比較大的彈性,技術指標也沒有很明顯的傾向。在這里如果要入局的話,需要用到一點吸籌的小技巧,切記逢低買入、切忌避免最高接盤。

欄目簡介

盛言牛熊:華盛通美港股觀點類欄目,精選主流財經媒體和意見領袖評論。即時分析行情熱點,揭示投資機會,縱論宏觀大勢。

作者簡介

Monsieur Desmond,持證爬格子專員,重度歷史和宏觀er,現實中充實的司機、科技硬件盲目愛好者,市場風雲變幻中,本着新聞批判精神,搬運嚴肅正經的財經觀點。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意