熱門資訊> 正文

從庫存和產能周期看美國衰退與盈利壓力

2022-08-21 18:32

- 英偉達(NVDA) 0

- 美光科技(MU) 0

- 標普500指數(SPX) 0

本文來自格隆匯專欄:中金研究,作者:劉剛、李赫民、李雨婕

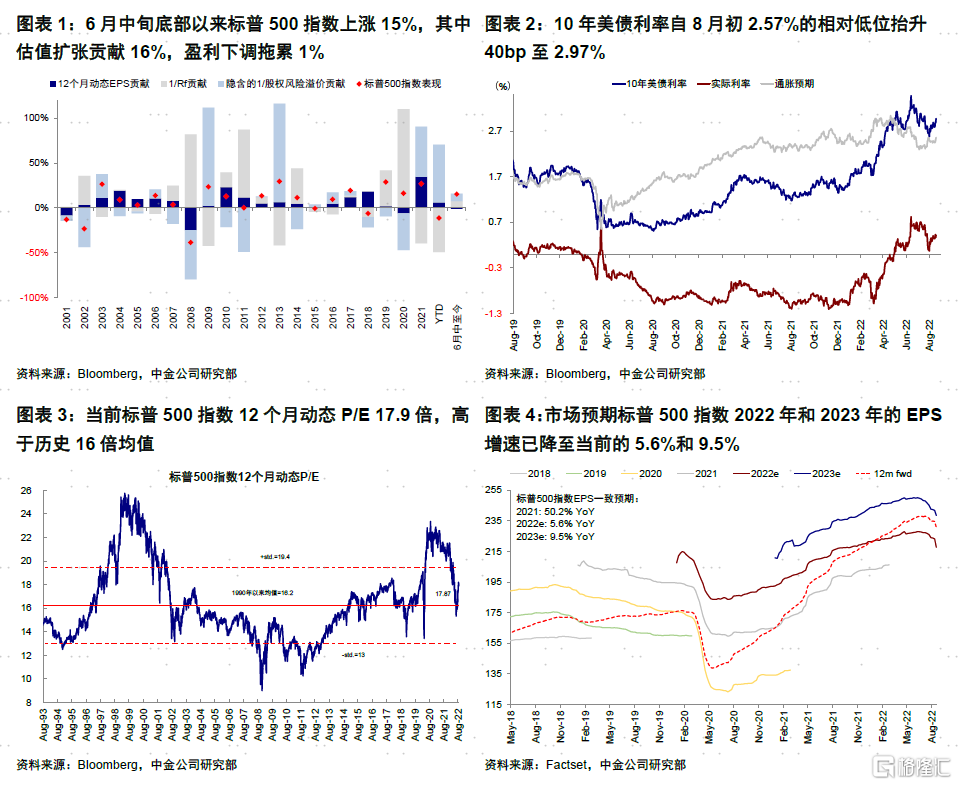

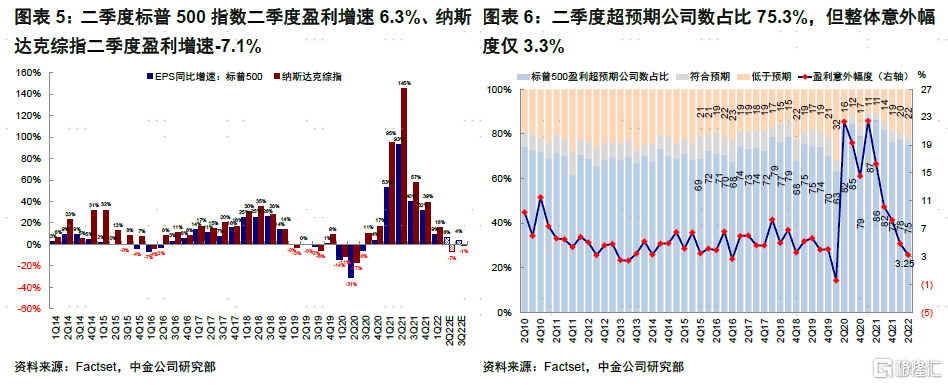

美股二季度業績期基本落下帷幕。如果僅從同期美股市場反應看,此次業績期看似非常積極(6月中旬底部標普500指數反彈15%,納斯達克綜指大漲19%)。但這一上漲都是來自分母端無風險利率大幅回落對估值的支撐(估值擴張貢獻16%,盈利下調拖累1%)。如果説盈利有「貢獻」的話,也只是沒有市場此前擔心的那麼差(超預期公司數佔比75.3%)。

實際上,美股盈利增長疲態已現。6月中以來,市場對2022和2023年的盈利分別下調5%和0.2%,使得2022年和2023年EPS增速從10.6%和9.7%分別降至5.6%和9.5%。正因如此,疊加美債利率對未來寬松預期的透支(降息預期一度前置到2023年5月),以及估值再度偏高(標普500 12個月動態P/E 17.9倍,高於16倍均值),我們在月初發表的海外配置8月報《現金短期或再度跑贏》提示,美股和美債都處於相對「尷尬」的位置,不排除重回盤整等待四季度政策轉向,同時黃金上行空間也將受阻,近期的市場表現也基本印證了我們這一看法。

不論如何,美國經濟和美股盈利前景仍是決定市場中期走勢的關鍵。整體看,主動去庫存階段盈利下行是必然的,但其影響更多體現在利潤表上;而本輪並非去產能和去槓桿周期的特徵可能使得盈利下行壓力沒那麼大,一定程度上保護了企業的資產負債表。

本文中,我們將結合最新披露的二季度業績,從庫存和產能周期角度分析未來衰退和盈利下行壓力。

一、美股盈利所處位置:增速繼續回落,零售、金融落后;成本壓力抬升

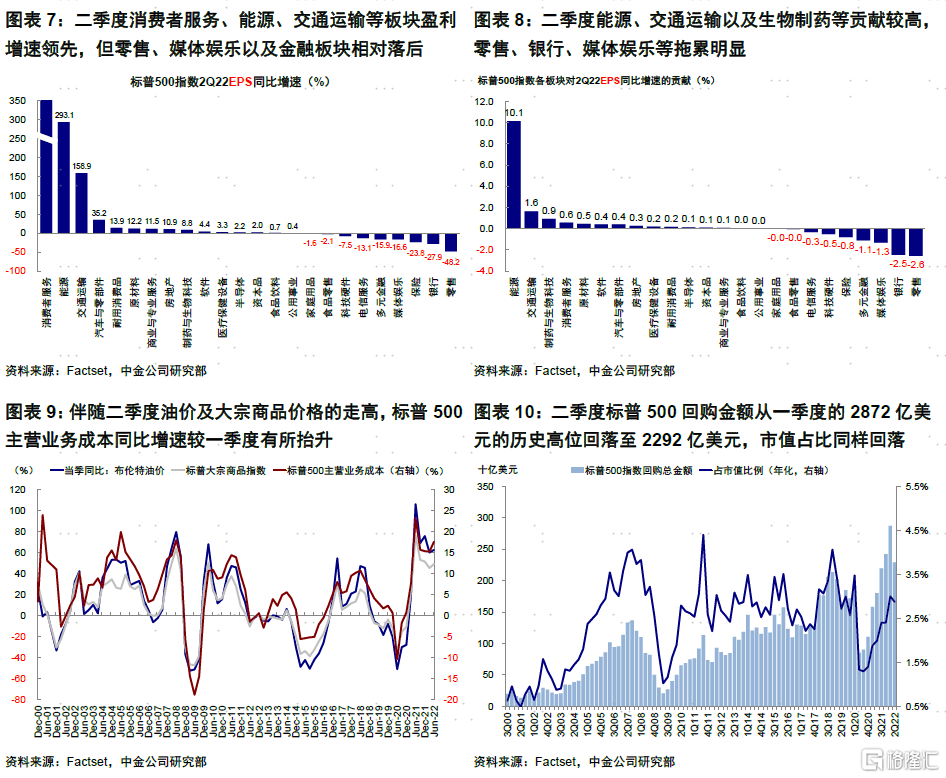

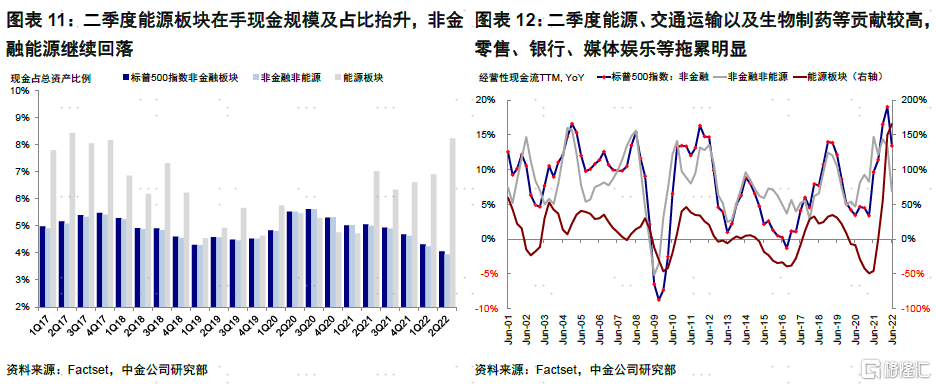

二季度,標普500盈利同比增長6.3%(vs. 一季度的9.3%),好於市場預期的4.6%,超預期公司佔比75.3%,但意外幅度僅3.3%(低於2010年以來5.4%的平均水平)。分行業看,消費服務、能源、交通運輸、汽車與零部件增速領先,零售、媒體娛樂、金融落后。貢獻程度上,能源(10.1%)、交通運輸(1.6%)與生物製藥(0.9%)貢獻最大,零售(-2.6%)、銀行(-2.5%)、媒體娛樂(-1.3%)拖累明顯。伴隨二季度油價及大宗商品走高,主營業務成本同比增速較一季度抬升。融資成本抬升與盈利能力回落使得回購規模較一季度下滑。現金流方面,能源板塊在手現金規模及佔比抬升,其他非金融板塊繼續回落。非金融經營性現金流增速有所回落,但能源板塊繼續抬升。

二、庫存與產能周期:逐步進入主動去庫存,

但資本開支周期並未開啟,產能利用率依然處於高位

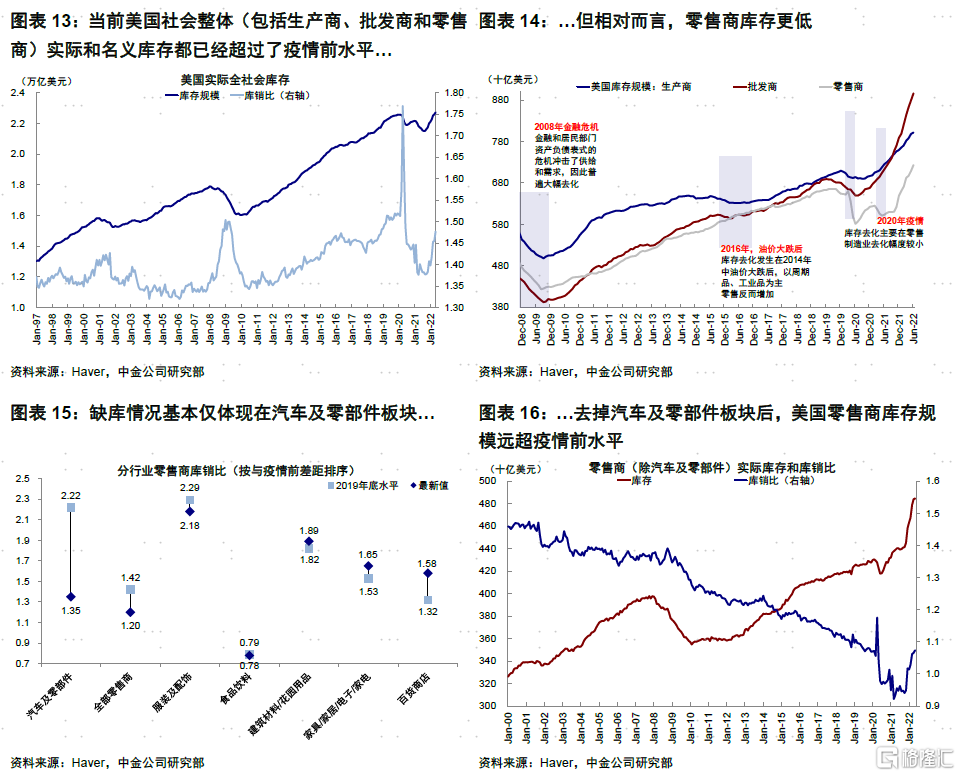

1. 庫存周期:需求下滑疊加庫存高企下,企業主動去庫壓力較大。我們在《美國主動去庫存的資產含義》中指出,在需求下滑和供給與生產修復的共同作用下,美國已進入補庫尾聲甚至局部進入主動去庫存階段。當前美國社會整體(生產商、批發商和零售商)實際和名義庫存都已超過疫情前水平。儘管零售商庫存偏低,但主要也是汽車及零部件板塊拖累所致(庫銷比處於1992年以來4.1%分位)。扣除后,美國零售商庫存已遠超疫情前水平(去掉價格因素的實際值較2019年底高出13.4%),庫銷比也持平於疫情前的1.1。與宏觀層面情形類似,企業微觀庫存也出現過剩跡象,例如消費和零售企業阿迪達斯、沃爾瑪等表示將折扣促銷;半導體企業如美光和英偉達也提示下游已經在調整庫存水平。

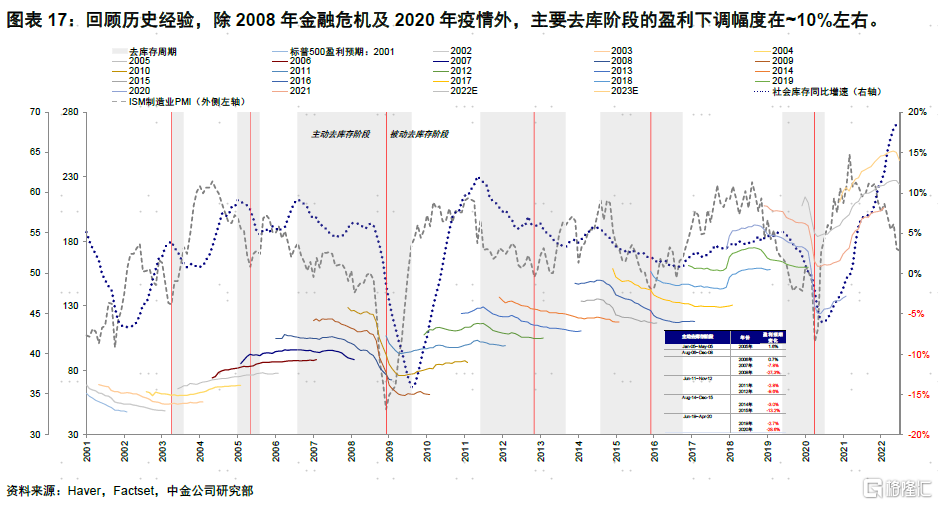

主動去庫存除了抑制價格、進口需求和再投資意願外,低價銷售也會擠壓企業盈利和利潤率。回顧歷史經驗,主動去庫存階段盈利下調幅度平均在10%左右,2008年金融危機和2020年疫情造成更大幅度影響除外。

2. 產能周期:未能開啟的資本開支周期在增長下行階段反而保護了資產負債表。與以往周期不同、也是較為「幸運」的地方,此次企業並沒有出現明顯的產能過剩和債務高企現象,這主要是得益於本輪資本開支周期並沒有大幅開啟。因此當需求開始下行,企業也避免了去產能和去槓桿傷害資產負債表的境地,不至於進一步加大增長下行壓力和幅度。

如我們此前在《資本開支周期走到哪了?海外資產配置之投資周期(3)》中分析,此輪經濟周期中,美國面臨國內需求旺盛但國內生產受阻的失衡,在高度依賴進口滿足國內需求的同時、國內的產能利用率一直修復較為緩慢,疊加低碳和綠色轉型的結構性因素,自然抑制了企業的再投資意願。待近期產能利用率基本修復、但渠道暢通使得庫存已經過剩、需求又明顯放緩背景下,也就更沒了再投資的動力。因此,市場此前一直期待的資本開支周期其實並沒有開啟。

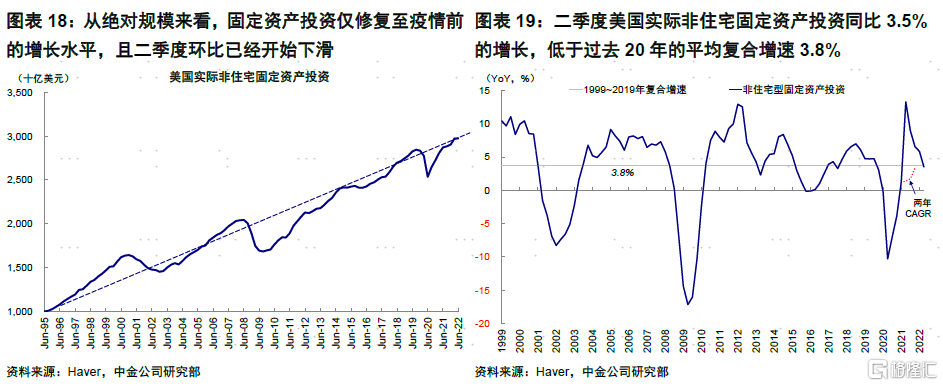

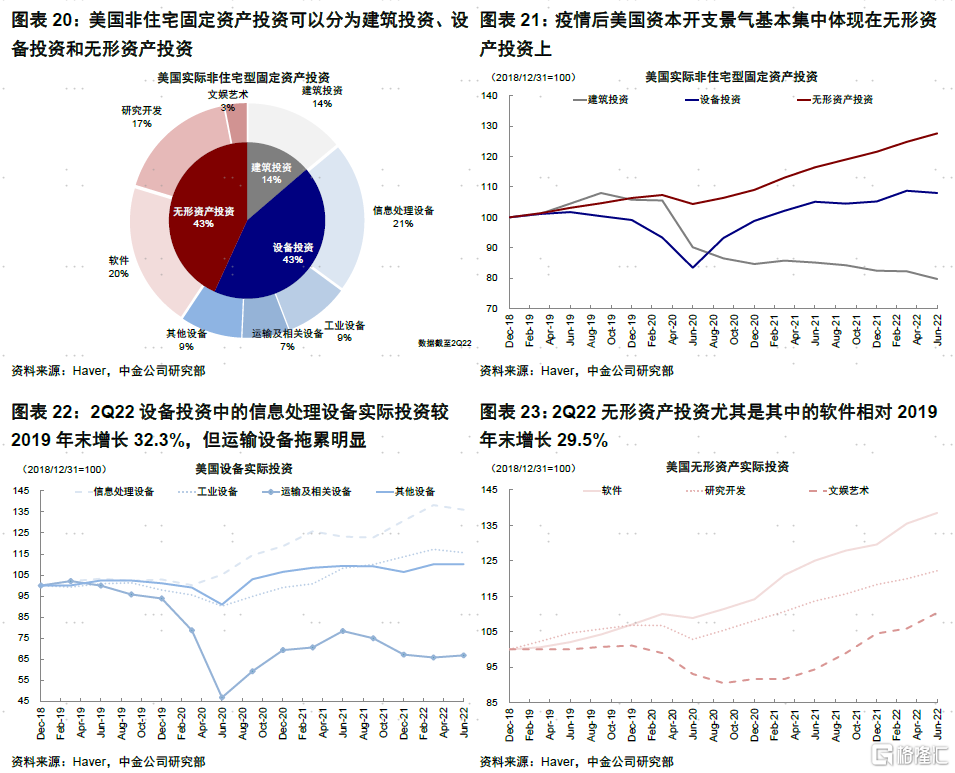

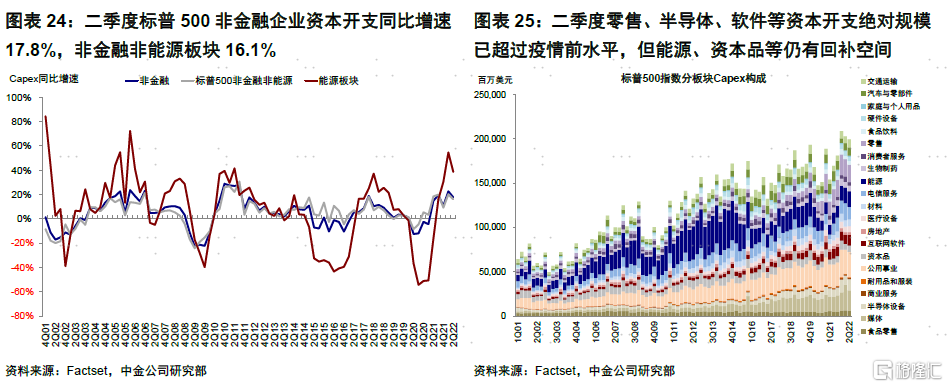

具體來看,1)資本開支增速較慢、產能利用率維持高位。宏觀層面,二季度美國非住宅固定資產投資實際同比增長3.5%,低於過去20年3.8%的複合增速,且環比已經下滑。絕對水平看僅修復至疫情前的增長水平,更多是疫情后的「填坑」效應。企業層面,標普500指數非金融企業資本開支同比增長17.8%(vs. 一季度22.7%),扣除能源板塊增速16.1%(vs. 一季度20.1%),絕對規模已經連續三個季度回落。2)內部分化明顯,無形資產和信息設備增速較快,而設施和交運投資明顯依然疲弱。美國非住宅固定資產投資可以分為建築投資(截至2Q22,佔比14%)、設備投資(截至2Q22,43%,包括信息處理、運輸和工業設備)和無形資產投資(截至2Q22,43%,包括軟件、研發和文娛)。美國疫情后的資本開支修復基本體現在無形資產投資的軟件(較2019年末增長29.5%)和設備投資中的信息處理設備上(較2019年末增長32.3%),而建築(較2019年末下滑24.7%)和運輸設備投資(較2019年末下滑28.8%)依然大幅拖累。美股市場亦是如此,二季度零售、半導體、軟件等資本開支絕對規模已超過疫情前,但能源、資本品、消費者服務等仍有較大差距。

往前看,美股盈利仍有下行壓力(歷史經驗顯示,盈利放緩周期一般持續3~4個季度),同時我們測算金融條件的收緊是的美國面臨的衰退壓力在四季度后也可能接近壓力閾值,這一背景下企業資本開支意願可能受到進一步抑制。實際上,多個地方聯儲調查的未來六個月企業資本支出預期自2月起從高點下滑34.6%,此前高景氣的半導體企業如美光等也稱將減少資本支出。但正如我們上文中分析,企業在資本開始上的「滯后反應」反而在突如其來的需求放緩中避免了產能過剩的尷尬境地,反而有助於保護其資產負債表,降低了去產能和去槓桿引發深度衰退的概率。

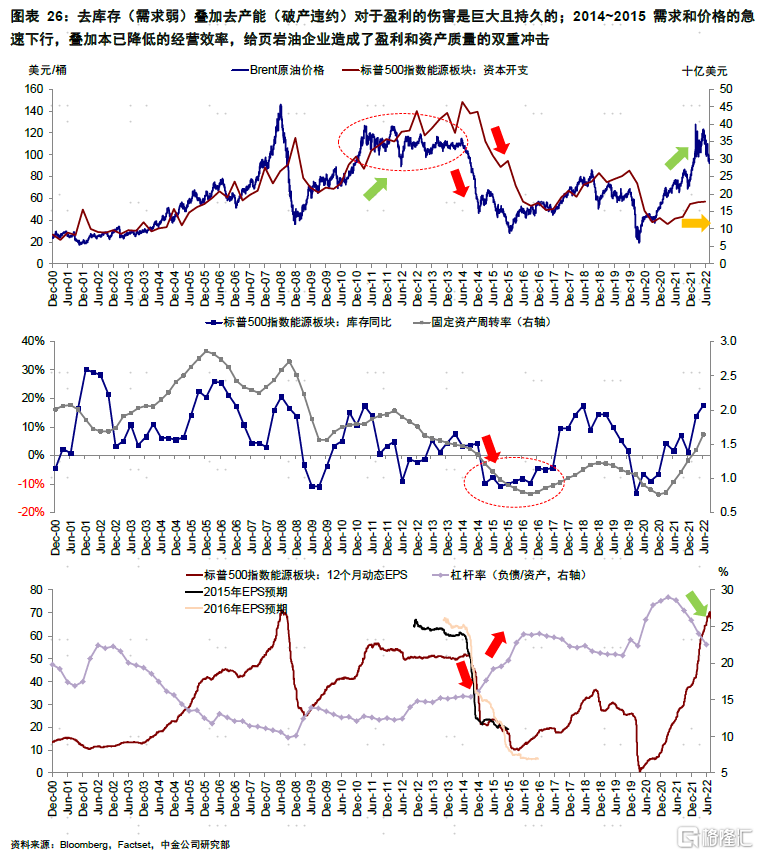

三、去庫存疊加去產能周期的經驗:以2014~2015年油價大跌對頁岩油企業的衝擊為例

去庫存(需求弱)疊加去產能(破產違約)對於盈利的傷害是巨大且持久的。2014~2015年油價大跌對美國頁岩油企業的衝擊就是一個典型的例子。

2011~2014年中,持續的供應衝擊(中東局勢動盪),Brent原油維持在110美元/桶的高位長達3年之久。高油價和頁岩油開採熱潮也刺激了企業的投產需求。標普500能源板塊資本開支從2011年一季度的~273億美元攀升至2014年二季度的464億美元,增長70%。不過,產能大幅擴張並未帶來更好的經營效率,資產周轉率自2012年一季度1.98的高點持續下行,2014年中油價大跌前已經降至1.47。

2014年中開始,Brent原油從114美元/桶快速回落至2015年初的47美元/桶,降幅高達59%。需求和價格的急速下行,疊加本已降低的經營效率,給頁岩油企業造成了盈利和資產質量的雙重衝擊。能源板塊庫存同比增速從2014年的4.26%降至2015年一季度的-9.93%,直到2017年中才再度轉正;資本開支從2014年中的464億美元驟降至2017年一季度的154億美元;資產周轉率也從2014年中的1.43降至2016年三季度的0.77。在這一過程中,能源板塊盈利下修幅度高達66%;資產質量也明顯受損,槓桿率從2014年中的15.5%快速抬升至2016年中的24%,並伴隨着一大批企業的破產倒閉。

反觀當前,雖然需求回暖和俄烏衝突推高油價(3月初一度逼近140美元/桶),但綠色轉型和碳中和等結構性因素使得能源企業的資本開支明顯滯后於油價漲幅,目前資產周轉率及槓桿率也依然處於健康水平,這可能使得能源企業不至於重蹈2014~2015年油價下行階段的衝擊覆轍。

四、風險敞口:哪些行業面臨去庫存和去產能壓力?

儘管整體去產能壓力不大,但是否存在一些局部行業的風險敞口呢?我們綜合需求、產能利用率,庫存、資本開支以及槓桿情況進一步分析。

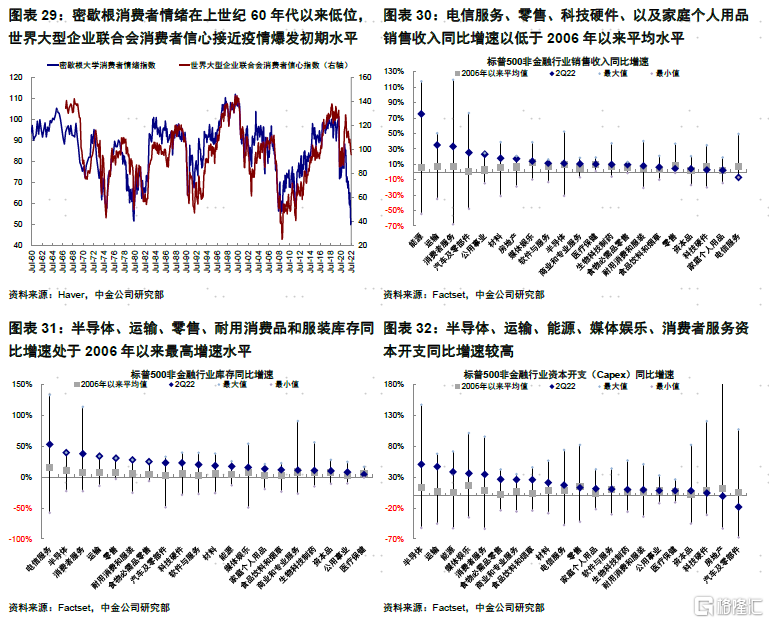

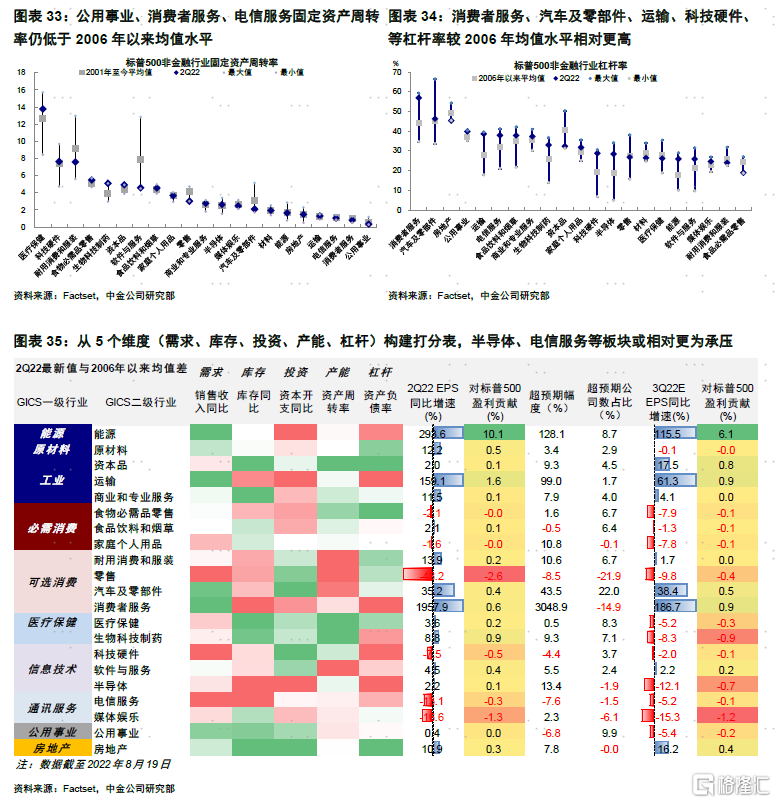

1)需求:截至2Q22,電信服務、零售、科技硬件、家庭個人用品銷售收入增速低於2006年以來平均水平;2)庫存:電信服務、半導體、消費者服務、運輸、零售等庫存同比增速較高,其中半導體、運輸、零售、耐用消費品和服裝已處於2006年以來最高水平;3)資本開支:半導體、運輸、能源、媒體娛樂、消費者服務同比增速較高(但能源更多是疫情后的低基數效應所致,絕對規模尚未恢復至疫情前水平)。4)固定資產周轉率:公用事業、消費者服務、電信服務低於2006年以來均值;4)槓桿:消費者服務、汽車及零部件、運輸、科技硬件、家庭個人用品、以及零售等較2006年均值更高。

綜合上述五個維度構建打分表,我們發現半導體(需求弱、庫存與投資高、產能利用率低、槓桿高)、電信服務(需求弱、庫存及槓桿高)壓力相對更大;零售(需求弱、庫存高、但投資相對更低且產能相對更高)和交通運輸(需求尚可、但庫存、投資及槓桿相對更高,且產能較低)也值得關注。

推薦文章

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高

SpaceX更多IPO細節披露:去年虧損49億美元,馬斯克掌握85%投票權,股票分階段解禁

英偉達上調股息,市場投資者擔憂其未來增長前景

伊朗戰事引發市場集體焦慮!美財長發話:收益率與通脹上升是 「暫時的」

美國聯邦航空管理局:SpaceX計劃五年內實現每年10000次發射

SpaceX IPO招股書首度曝光:星鏈年賺113億美元,航天業務虧損,估值劍指1.8萬億美元!

5月21日外盤頭條:特朗普稱處理伊朗問題進入最后階段 英偉達Q1營收同比大增85% SpaceX IPO招股書首度曝光