熱門資訊> 正文

天風證券:小而美子賽道組成數百億美元市場,國產化尚有大空間

2022-08-21 11:08

本文來自:科技伊甸園,作者:天風電子潘暕團隊

摘要

1. 半導體設備零部件細分種類多,在半導體設備中價值佔比高

1)從產業鏈上來看,半導體設備零部件處於偏上游的位置。按照各類零部件在設備上的不同功能,可其大致分為機械加工件類、物料傳送類、電氣類、真空類、氣液輸送類、光學類、熱管理類等。

2)半導體設備零部件是半導體設備廠商最主要的營業成本來源,在半導體設備廠商營業成本中佔90%左右,我們測算佔半導體設備總價值量50%左右。

2. 半導體設備零部件行業中國外廠商佔據頭部地位,國產化空間大

1)半導體零部件行業中國外廠商佔據頭部位置,國產率整體較低。根據芯謀研究,目前石英、噴淋頭、邊緣環等零部件國產化率達到10%以上,射頻發生器、MFC、機械臂等零部件的國產化率在1%-5%,而閥門、靜電卡盤、測量儀表等零部件的國產化率不足1%。

2)我們預測半導體設備零部件的全球市場規模可達數百億美元,中國大陸超百億美元。我們預測中國大陸半導體設備零部件市場2022年預期規模為145億美元,2030年預期市場規模約為180億美元。

3.半導體產能向國內轉移,國內廠商「橫向」發展系機遇所在

1)半導體行業高景氣,產能不斷向國內轉移。

2)覆盤海外龍頭公司成長路徑。1)從短期看:在單一賽道夯實產品競爭力,是后續發展的基礎;2)從中期看:橫向拓展產品種類、縱向(部分)開拓下游應用是持續發展的兩條路徑,通過業務版圖擴張,公司業績天花板得以重塑;3)從長期看:「橫+縱」向協同發力是持續成長的源動力。

3)橫或縱向拓展業務版圖是國內公司發展的必經之路。從國內公司現狀來看,國內公司目前大多數仍處於發展的第一階段,業務較為單一且整體體量較小,因此短期內借國產替代的東風提升拳頭產品核心競爭力是第一要務;長期來看,橫/縱(部分)向拓展業務版圖是發展的必經之路。

4)橫向拓展以發揮國產商家后發優勢。海外廠商先發優勢明顯,Know how經驗積累十分重要,國內公司很難能夠在后發的情況下做成某一產品的絕對龍頭,同時僅有部分賽道公司可實現由下而上的縱向拓展。我們認為橫向拓展業務品類是國內設備零部件公司發展的必要途徑,充分發揮后發優勢。

4. 投資建議:隨着半導體行業不斷向中國大陸轉移,國內半導體設備零部件廠商迎來新機遇。我們看好國內廠商在單一賽道夯實產品競爭力后,拓張業務版圖,重塑業績天花板。建議關注:

(1)正帆科技:工藝介質系統先行者,裝備+材料+服務打造核心競爭力

(2)江豐電子:靶材國產替代龍頭,持續研發促技術突破

(3)北方華創:業績持續高增長,設備品類加速擴張

(4)新萊應材:覆蓋醫藥+泛半導體+食品包裝,三大業務市場前景廣闊

(5)華亞智能:下游訂單高需求,公司收入利潤規模繼續高增長

(6)神工股份:輕摻硅片厚積薄發,電極材料國產替代加速

(7)英傑電氣:業績穩定上升,新增訂單全行業增長

(8)富創精密:擁有多種技術工藝和先進技術,業績呈上漲趨勢

風險提示:海內外疫情反覆風險、研發成果不及預期、下游需求不及預期、客户認證進度不及預期

1.半導體設備零部件簡介及分類

1.1. 半導體設備的核心部分,下游廠商營業成本的主要來源

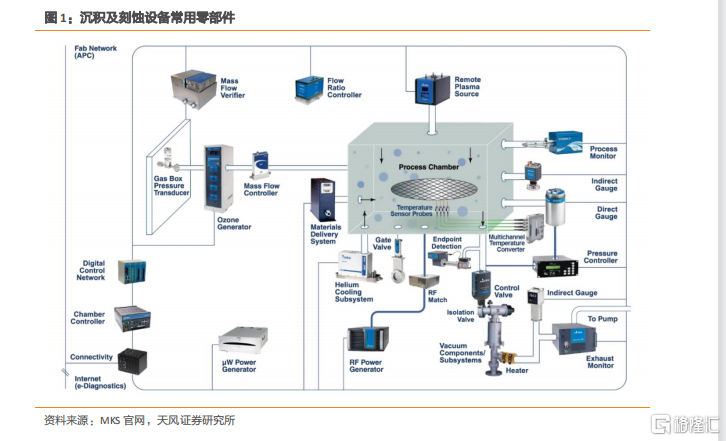

半導體設備由大量零部件組成,零部件的性能、質量和精度直接決定着設備的可靠性和穩定性,因此半導體設備零部件需要在材料、結構、工藝、品質和精度、可靠性及穩定性等性能方面達到半導體設備及技術要求。半導體零部件是半導體行業的基石。常見的半導體零部件有密封圈(O-Ring)、 傳送模塊(EFEM)、射頻電源(RF Generator)、靜電吸盤(ESC)、硅環等結構件(Si)、真空泵(Pump)、氣體流量計(MFC)、噴淋頭(Shower Head)等。

半導體零部件產業通常具有高技術密集、學科交叉融合,同時在價值鏈上舉足輕重等特點。半導體設備零部件是半導體設備廠商最主要的營業成本來源,在半導體設備廠商營業成本中佔90%左右,經我們測算得出其佔半導體設備總價值量的50%左右。半導體設備零部件是半導體產業賴以生存和發展的關鍵支撐,其水平直接決定我國在半導體產業創新方面的基礎能級。

目前我國半導體零部件產業尚處於起步期,核心零部件仍然依賴進口。根據芯謀研究,目前石英、噴淋頭、邊緣環等零部件國產化率達到10%以上,射頻發生器、MFC、機械臂等零部件的國產化率在1%-5%,而閥門、靜電吸盤、測量儀表等零部件的國產化率不足1%。我們認為,通用零部件的國產化率低,主要原因在於通用零部件的設計和生產要求高,國內加工商通常難以滿足要求,由於我國半導體設備發展還未成熟,在通用零部件的採購上也較為被動,不敢輕易嘗試國產新品種。

1.2. 細分產品種類眾多,通用型零部件較多

從產業鏈上來看,半導體設備零部件處於偏上游的位置。

按照各類零部件在設備上的不同功能,可其大致分為機械加工件類、物料傳送類、電氣類、真空類、氣液輸送類、光學類、熱管理類等。

1.2.1.機械加工類零部件

機械加工類零部件主要包括石英制品、陶瓷製品、腔體和拋光類,不同類別的零部件有不同的應用與技術難點。以ESC靜電吸盤為例,它在半導體制造中用於固定晶圓,以氧化鋁陶瓷或氮化鋁陶瓷作為主體材料,同時加入其他導電物質使得其總體電阻率滿足功能性要求,對陶瓷材料的導熱性,耐磨性及硬度都有所要求,且陶瓷內部有機加工構造精度要求高,陶瓷層和金屬底座結合要滿足均勻性和高強度的要求。

1.2.2.物料傳送類零部件

物料傳送類零部件包括機械手臂、EFEM、軸承、精密軌道、步進馬達等。機械手臂在半導體設備中起到搬運作用,可在集羣工具和線性配置的工藝模塊之間安全地同時傳輸單個或多個晶圓。因為晶圓硅晶片極其容易受到其他顆粒的污染,所以一般在真空環境下進行。在此環境下,大部分材料的機械手臂一般難以完成工作,製作機械手臂的材料需要耐高温、耐磨、並且硬度要求也很高。

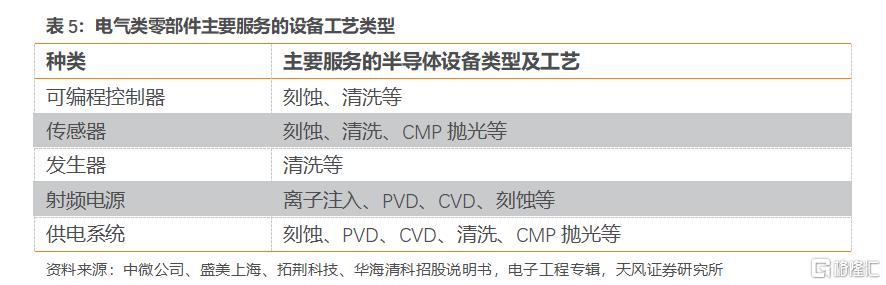

1.2.3.電氣類零部件

電器類零部件分為可編程控制器、傳感器、發生器、射頻電源以及供電系統等,主要應用於刻蝕、清洗、CMP拋光等步驟中。其中,可編程控制器是通過數字式或模擬式的輸入輸出來控制各種類型的機械設備或生產過程;射頻電源是用於射頻電路或射頻設備的電源,要求電源供電平穩,瞬間供電要求較高;傳感器包括壓力傳感器、温度傳感器等;發生器包括臭氧發生器、CO2混合發生器、氫氣發生器、兆聲波發生器等。

1.2.4. 真空類零部件

真空類零部件包括真空泵、真空閥、真空規、高真空壓力計以及氣體流量計,主要應用於刻蝕、清洗以及對環境清潔度要求較高的PVD工藝中。真空泵的技術難點在於氣體動力學設計、材料、微米級精密加工、表面處理以及精密裝配等;真空閥的技術難點在於材料等級高、耐磨抗腐蝕等;真空規的技術難點在於測量工藝的要求高及型號多樣;高真空壓力計的難點在於測量超高真空工藝環境壓力以及形制特殊。

1.2.5.氣液輸送類零部件

氣液輸送類零部件包括氣櫃、氣體流量計、氣體控制模塊、傳輸閥門、電磁閥以及過濾器。其中,氣櫃用於貯存各種工業氣體,同時也用於平衡氣體需用量的不均勻性,可分為低壓氣櫃和高壓氣櫃兩大類,主要用於刻蝕、CMP工藝中;氣體流量計是對氣體進行流速測量和控制的一種零部件,要求響應速度快、精確度高、穩定性好、耐腐蝕性好、使用壽命長;過濾器由筒體、不鏽鋼濾網、排污部分、傳動裝置及電氣控制部分組成,按獲得過濾推動力的方法不同,分為重力過濾器、真空過濾器和加壓過濾器三類。

1.2.6. 光學類零部件

光學類設備零部件主要用於半導體光刻機。一套完整的光刻機包括多個組成系統,主要包括曝光系統、自動對準系統、整機軟件系統等。其中,曝光系統更是包含了照明系統和投影物鏡。在組成光科技的所有核心精密零件中,光學鏡頭、光學光源以及工作臺又可以説是核心中的核心。

光刻機的光學光源所包含的光源波長是決定光刻機工業能力的重要部分。需要特別注意的是,光刻機所需要的光源,必須具備體積小、功率高以及穩定的幾個特點。越來越小、功能更強大、更節能的微芯片是數字化的基礎。爲了實現這一點,芯片的結構必須逐漸變得更精細。這隻能通過光學系統和光學組件越來越精確,使光的波長越來越短來實現。

1.2.7. 熱管理類零部件

熱管理類零部件用於管理與控制半導體設備的温度,包含熱電組件、熱電温度控制器等。熱電模塊是板狀半導體冷卻裝置,當電流流過兩種不同金屬的結點時會產生熱量,它利用這份熱量來工作。它們結構緊湊、重量很輕,通常用於汽車的温度控制座椅、冷卻冷卻器、光通信、生物技術、空調以及各種消費電子產品。每個熱電系統都需要一個温度控制器來進行管理。大多數現有的温度控制解決方案並不適合控制熱電模塊,這時需要使用專為控制熱電模塊的獨特需求而設計的温度控制器。

2. 半導體設備零部件市場規模測算

2.1. 零部件價值在半導體設備總價值中佔比近半

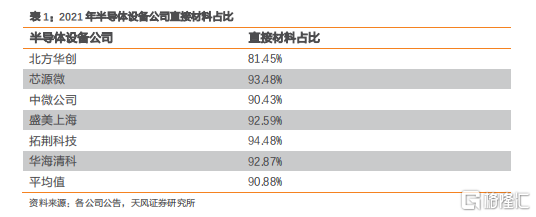

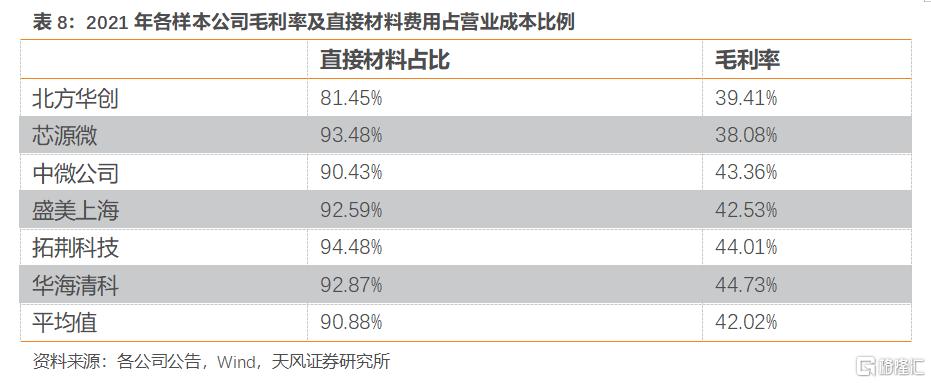

2021年大陸半導體設備廠商北方華創、芯源微、中微公司、盛美上海、拓荊科技、華海清科毛利率均值為42.02%,國際龍頭應用材料、泛林半導體、東京電子(東京電子為2021財年)毛利率分別為47.32%、46.53%、45.50%,綜合以40%作為半導體設備廠商綜合毛利率;

上述幾家大陸半導體設備廠商直接材料費用佔營業成本比例均值為90.88%,以90%作為半導體設備廠商直接材料佔營業成本比例;

假設零部件成本在直接材料費用中佔比90%,綜合以上假設可估測半導體設備零部件價值佔半導體設備總價值的48.6%。

2.2. 市場規模:全球可達數百億美元,中國大陸超百億美元

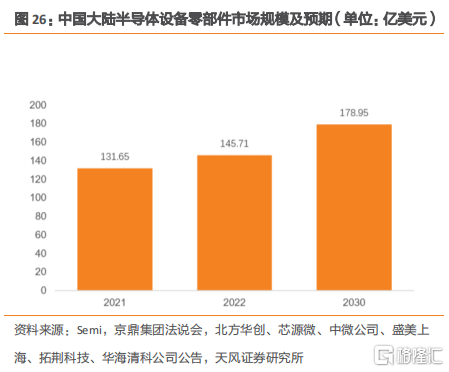

由以上數據可測算出全球半導體設備零部件市場2022年預期規模為554億美元,2030年預期規模為680億美元。

Semi數據顯示,2020年中國大陸半導體設備銷售額為187.2億美元,佔全球總銷售額26.3%,由於各國及地區半導體產業資本支出變動有不確定性,因此以26.3%作為預測期內中國大陸佔全球半導體設備銷售額比例,可以測算出中國大陸半導體設備零部件市場2022年預期規模為145億美元,2030年預期市場規模約為180億美元。

2.3. 中國大陸市場:關鍵零部件市場規模超十億美元

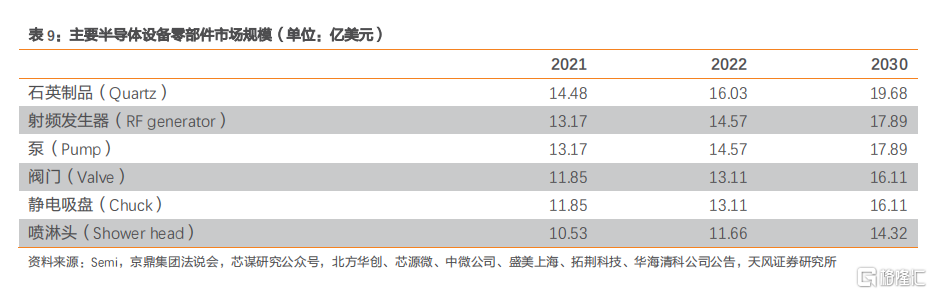

根據芯謀研究,以2020年中國晶圓廠商採購的8-12吋晶圓設備零部件產品結構為依據,在各類零部件中應用較多的有石英制品(11%)、射頻發生器(10%)、泵(10%)、閥門(9%)、靜電吸盤(9%)、噴淋頭(8%)等。

進一步測算得到中國大陸各細分零部件市場規模——以2022年為例,前三位的石英制品為16.03億美元、射頻發生器和泵均為14.57億美元。

2.4. 專用零部件:光刻機零部件市場規模大

光刻機的價值量在半導體設備中佔比大,鏡頭光源等關鍵零部件與其他設備不通用。假設光刻機銷售額在半導體設備中佔25%,可以得到全球光刻機零部件市場2022年預期規模為138.51億美元,2030年預期規模約為170.1億美元。

2.5. 專用零部件:CMP設備機械加工件基本為專項專用

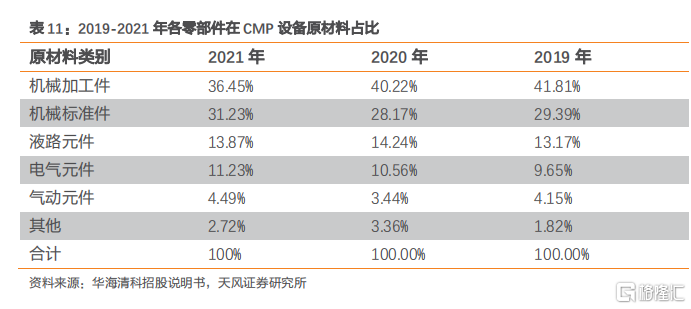

根據華海清科招股説明書,CMP設備用到的的機械加工件基本為CMP設備專用,且機械加工件在其原材料費用中佔比最大,2019和2020年佔比均超過40%。

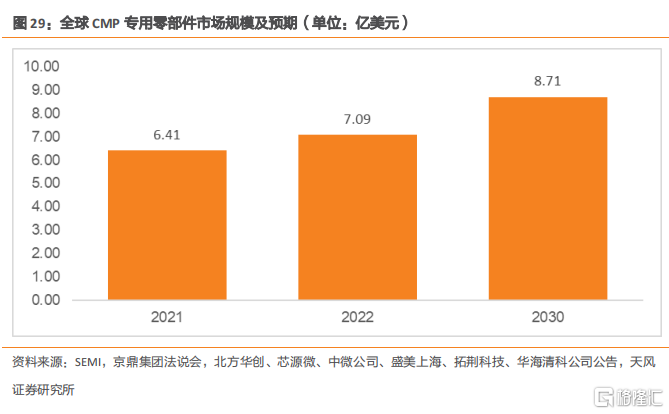

根據Semi,假設CMP設備在半導體設備市場規模中佔比為2017年-2019年佔比的均值3.2%,且CMP設備專用零部件佔CMP設備零部件總價值量的40%,可以得到全球CMP設備專用零部件市場2022年預期規模為7.09億美元,2030年預期規模為8.71億美元。

3. 半導體設備零部件市場格局

3.1. 國外廠商穩踞行業頭部,細分品類集中度高

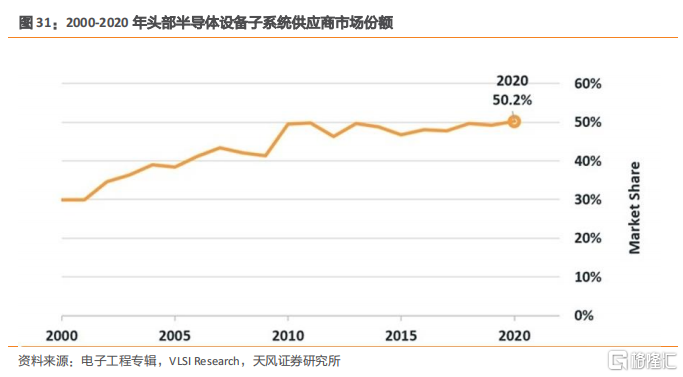

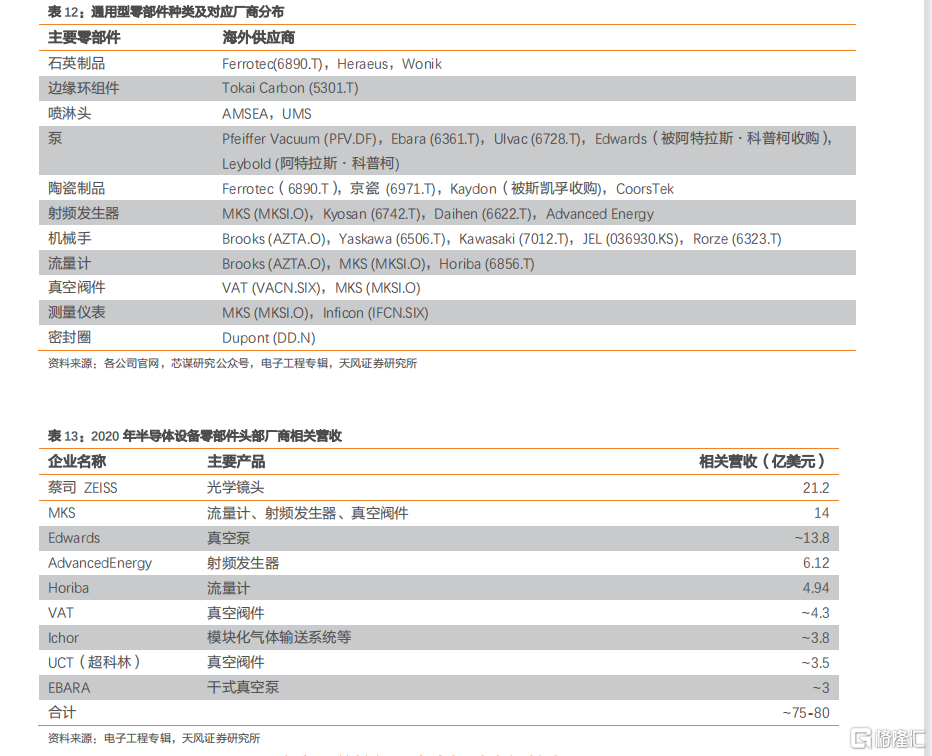

根據VLSI Research,2021年全球半導體設備子系統前十大供應商分別為ZEISS、MKS、Edwards、Horiba、Advanced Energy、VAT、UCT、Ichor Systems、ASML、EBARA。前三名中,蔡司為ASML的EUV光刻機鏡頭供應商,MKS 為生產射頻組件、閥門組件、測量儀表等產品的半導體設備零部件平臺型企業,Edwards為泵類供應商。

頭部半導體設備子系統供應商的市場地位趨於穩固。2000-2010年半導體設備零部件市場CR10總體呈增長趨勢,2010年-2020年總體穩定在50%左右。

細分品類的集中度往往較高。例如在靜電吸盤領域,基本由美國和日本半導體企業主導,市場份額佔95%以上,主要有美國AMAT(應用材料)、美國LAM(泛林),以及日本Shinko(新光電氣)、TOTO、NTK等。

3.2. 各細分賽道中廠商分佈廣,小而美特點突出

通用型零部件種類及對應廠商分佈廣,大多營收規模較小。半導體設備用到多種通用型零部件,如密封圈、 機械手、射頻電源、靜電吸盤、硅環等結構件、真空泵、氣體流量計、精密軸承、噴淋頭等主要零部件。半導體零部件市場碎片化特徵明顯,單一產品的市場空間很小,同時技術門檻又高,因此少有純粹的半導體零部件公司。各個零部件子行業中一般有兩到多家廠商,大部分頭部廠商的相關營收在10億美元以下。

3.3. 國產率目前較低,未來提升空間較大

半導體設備零部件國產率整體較低。目前國產率超過10%的僅有石英制品、噴淋頭、邊緣環組件等幾類,其他零部件國產率均較低,尤其是閥門、測量計、密封圈等幾乎完全依賴進口。據國內主流代工廠數據,目前全年日常運營過程中領用的零部件(括維保更換和失效更換的零部件)達到2000種以上,但國產佔有率僅為8%左右,美國和日本佔有率分別為59.7%和26.7%。

半導體設備零部件國產化率低主要由於以下因素:1)很多半導體設備零部件是比較複雜的電子和機械產品,開發技術難度較大,精度要求高;2)半導體設備對材料要求高;3)半導體設備零部件市場小、碎片化特徵明顯,之前廠商出於盈利性考慮未發展相應業務。

大陸半導體設備零部件行業增長因素主要有:1)大陸半導體產業擴產帶動設備需求增長;2)國產半導體設備滲透率提高帶動半導體設備零部件國產化;3)新冠疫情造成部分零部件產能緊張,國外廠商零部件交期延迟,為國產替代帶來契機;4)更多大陸廠商在現有業務基礎上切入半導體設備零部件行業,國產化零部件也將越來越受重視。

3.4. 廠商間有不同產品佈局戰略,「縱向」與「橫向」戰略並存

半導體設備零部件行業子賽道較多的特點使得相關廠商中存在「縱向」與「橫向」兩類佈局。

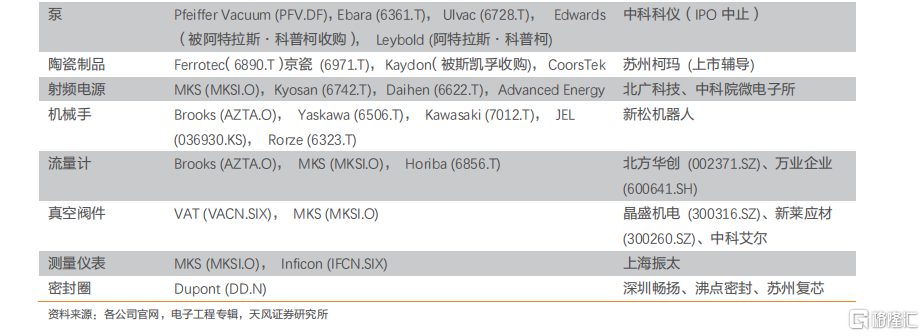

「縱向」佈局是指廠商通過由現有技術開發或收購等方式,在半導體設備零部件業務之外也開展其他領域的業務或由其他業務切入半導體相關業務,成為覆蓋多個行業的平臺型企業。如深耕真空部件的VAT集團作為全球半導體設備真空閥件頭部廠商,同時還開展醫藥、光伏、顯示等領域的真空閥件業務。

「橫向」佈局是指廠商深耕半導體設備零部件行業,通過研發與收購等方式進入行業內多個子賽道,成為覆蓋行業內多類產品的平臺型企業。如MKS擁有半導體設備真空部件、射頻發生器、流量計等多類產品線,2021年MKS半導體設備零部件收入佔公司總營收62%。

MKS等「橫向」平臺型企業,近幾年也通過收購等方式,開拓其他行業內相關業務,形成「橫向」+「縱向」的新發展格局。

4. 聚焦海外龍頭

4.1. 覆盤海外龍頭成長路徑,看國內公司發展機會

通過對龍頭公司的分析研究,我們發現在半導體設備零部件這個細分賽道眾多、且多數呈現出「小而美」特徵的大賽道中,以下4類公司均有望勝出:

1)專注行業壁壘高、天花板高的單一零部件,打造專精特尖公司,例如:超科林 ;

2)聚焦半導體設備行業,拓展零部件產品種類的橫向發展公司,例如:Ferrotec;

3)深耕單一「通用型」零部件,但下游應用廣泛的縱向發展公司,例如:VAT;

4) Know-how積累豐富,「橫+縱」向發力的全平臺型公司,例如:MKS 。

營收體量:MKS($29.50億)>超科林($21.02億)>Ferrotec($11.02億)>VAT($9.88億)

毛利率:VAT(61%)>MKS(46.8%)> Ferrotec (36.4%)>超科林(20.5%)

從全球市場來看,上述4類公司代表了半導體設備零部件賽道內優質公司的不同發展階段和路徑:1)從短期看:在單一賽道夯實產品競爭力,是后續發展的基礎;2)從中期看:橫向拓展產品種類、縱向(部分)開拓下游應用是持續發展的兩條路徑,通過業務版圖擴張,公司業績天花板得以重塑;3)從長期看:「橫+縱」向協同發力是持續成長的源動力。

從國內公司現狀來看,國內公司目前大多數仍處於發展的第一階段,業務較為單一且整體體量較小,因此短期內借國產替代的東風提升拳頭產品核心競爭力是第一要務;長期來看,橫/縱(部分)向拓展業務版圖是發展的必經之路。

4.2. VAT:真空閥全球領導者,下游客户遍及各類高端製造業

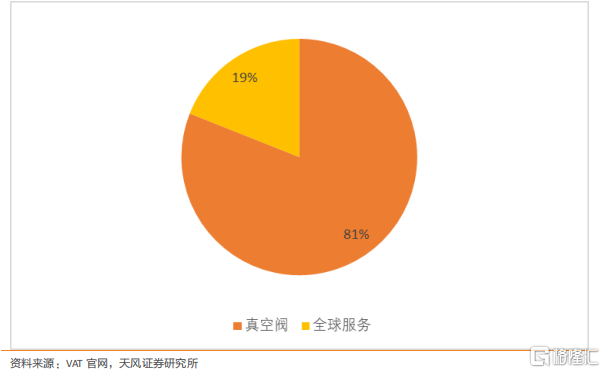

瑞士 VAT 是一家面向高端製造的真空閥供應商。公司主要業務板塊包括真空閥產品以及全球服務板塊,其中真空閥產品收入佔比超過80%,為公司主要營收來源。

VAT 真空閥產品種類齊全,2015年即可提供8000多個定製產品和2500多個標準產品。VAT 的真空閥產品被廣泛應用於高科技製造行業,包括:半導體、顯示器、LCD、OLED、太陽能電池、工業和醫療等行業。

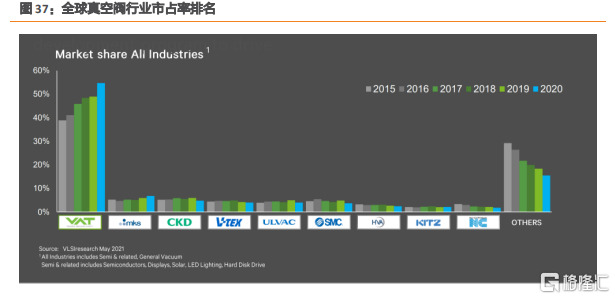

據VLSI Research數據, VAT市佔率常年穩居全球第一,且份額逐年提高,2020年 VAT 在全球真空閥市場份額已達到55%,遠超同業其他公司。

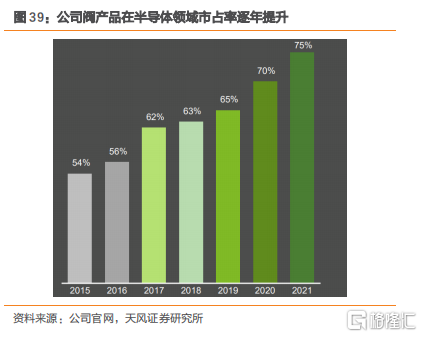

半導體行業的周期性與成長性是公司業績變動的主要外部動力,未來的成長性仍主要與半導體應用需求旺盛有關。公司營業收入按下游應用分:半導體行業收入佔比約為75%;板&太陽能板約7%;高端工業製造收入佔比約14%。公司閥產品在半導體領域的市佔率逐年提升,2021年在全球市場規模中佔比達到75%。公司行業know-how經驗豐富,從設計到大規模量產的效率極高,能夠快速滿足客户需求。

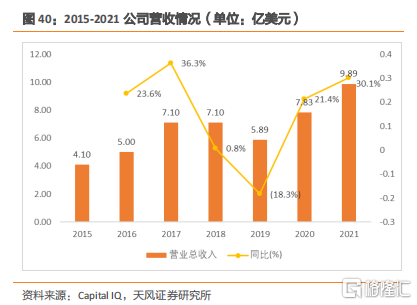

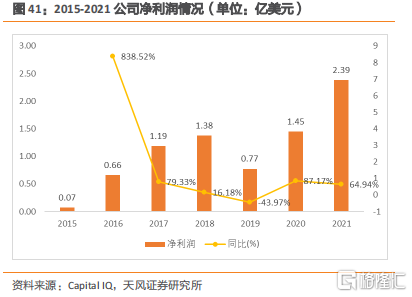

公司業績穩步增長,行業龍頭地位穩固。公司2021年營收9.89億美元,同比增長30.1%,淨利潤2.39億美元,同比增長64.94%,業績增長速度同半導體產業周期共振,呈現螺旋式上升狀。公司近年毛、淨利率保持穩定,2021年毛利率61.0%,淨利率24.1%,保持行業領先水平。公司2022年8月12日總市值85.52億美元,行業龍頭地位穩定。

4.3. 超科林:管理層經驗豐富,深耕氣體運輸系統

超科林前身系三菱金屬的子公司,1991年公司成立將日本開發的超清潔製造技術帶入硅谷。2002年管理層收購了公司,超科林於美國成立,主要為半導體設備企業提供關鍵氣體和流體輸送子系統、組件和部件以及超高純度清潔和分析服務,產品主要為氣體管路與氣櫃,應用於刻蝕、薄膜沉積和離子注入設備等,產品的核心指標為潔淨度和密封性等。

公司CEO系前應用材料公司高管,其他管理層成員具有優秀學歷背景,團隊兼具充分的研發、管理經驗,在焊接技術方面領先優勢明顯。2001-2010年垂直整合補強公司氣體運輸系統,自2011年開始擴張業務版圖,目前仍處於版圖擴張早期。

公司核心技術優勢顯著,掌握優質客户資源。公司掌握兩項核心技術:1)氣體運輸:高端焊接技術。超科林是超高純度(UHP)軌道焊和手工焊接領域的全球領導者,能力範圍包括小到大直徑UHP軌道製造、軌道焊接、手工焊接和精密彎管。通過將機器人焊接與手工工藝相結合,將高純度和軌道焊接的藝術轉變為一門強大的製造科學。2)設備清洗:專注晶圓製造中的最關鍵工藝領域—化學分析技術能力。

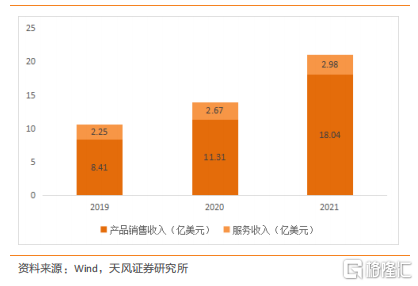

半導體為公司下游核心應用領域。公司2021產品銷售收入佔比為85.8%,自2020年以來實現高增長。從下游應用領域來看,公司在半導體領域收入佔比最高,其中foundry/logic領域佔比42%,存儲領域佔比36%。公司擁有穩定客户羣,泛林、應用材料為核心下游,合計份額64%。

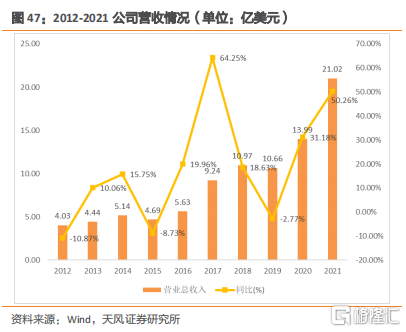

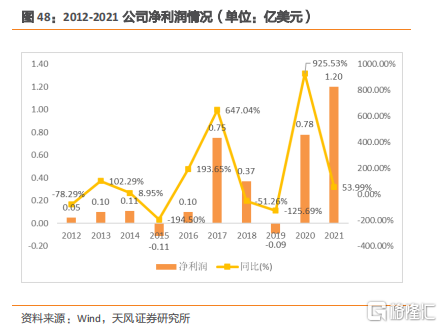

公司營收高速增長,期間費用率表現良好。公司2021年營收21.02億美元,同比增長近50.26%,淨利潤1.20億美元,同比增長53.99%。公司近年淨利率高速增長,2021年來營收高速增長,毛利率為20.46%。公司2022年8月12日總市值14.95億美元,PE(TTM)=12.21,PB=1.70。

4.4. Ferrotec:以磁流體技術為基石,圍繞半導體拓展業務板塊

日本 Ferrotec 成立於 1980年,是國際知名的半導體產品與解決方案供應商。

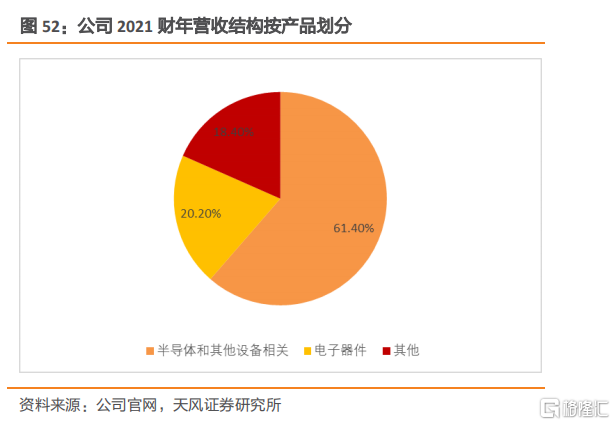

Ferrotec以磁性流體技術和磁流體密封技術為基石,通過大量收購、併購補強自身技術,經過40余年的發展,公司目前業務可覆蓋三大板塊:半導體與其他設備相關、電子器件和其他。

半導體相關產品及服務系公司最核心業務板塊,目前銷售佔比超過60%。該業務板塊仍可進一步細分為三大子板塊:1)零部件:真空密封件、石英部件、陶瓷部件、CVD-SiC等,其中石英和陶瓷部件銷售額在半導體業務板塊中佔比超過30%;2)設備:單晶爐、電子束鍍膜裝置、清洗業務,其中清洗業務收入近幾年迅速增長;3)材料:硅片等。電子器件系公司第二大核心業務,目前銷售佔比超過20%,其中温控模組產品為該板塊的主要收入來源。

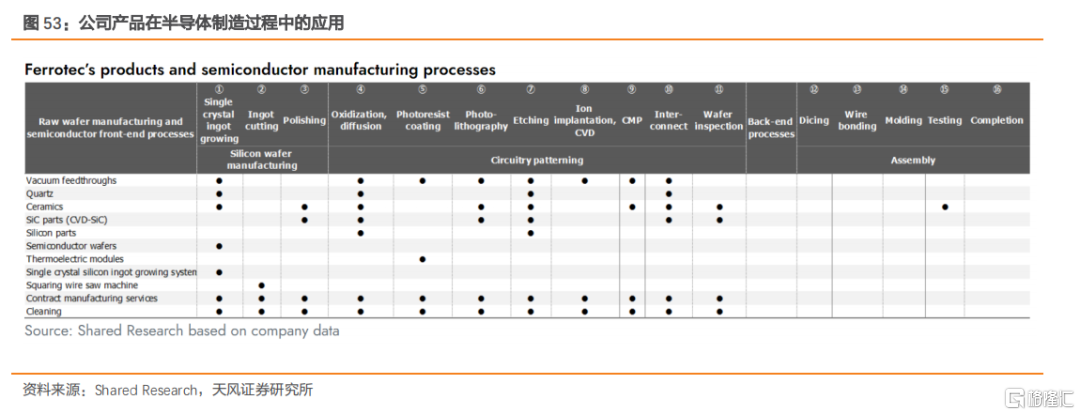

半導體產品種類豐富, 廣泛應用於前道設備。Ferrotec 半導體相關產品及服務業務涉獵廣泛,零部件產品可被廣泛應用於半導體制造過程中的多種前道設備中,例如:石英部件在硅片製造、氧化、刻蝕等設備中均有應用。公司細分賽道產品全球市佔率高,始終與客户保持密切聯繫,相對於其他公司來説,Ferrotec更能夠主動感知客户的需求。在銷售板塊努力拓展的同時,公司也一直在採取成本管理措施,例如在全球設立製造工廠等。

公司近年來積極佈局中國市場:1)杭州大和熱磁電子有限公司成立於 1992 年,為半導體設備精密零部件業務主要經營實體,是國際半導體設備企業的直接供應商。陶瓷、石英、硅及碳化硅等非金屬零部件業務規模較大;2)2010-2019年相繼成立多家中國公司,其中:中欣晶圓成立於 2017 年,位於杭州市錢塘新區大江東產業集聚區,主要從事高品質集成電路用半導體晶圓片的研發與生產製造。中國是全球半導體設備最大的市場,ferrotec在中國的提早佈局和相對獨立運營是其重要的戰略選擇,對后續深耕中國&拓展全球市場有重大作用。

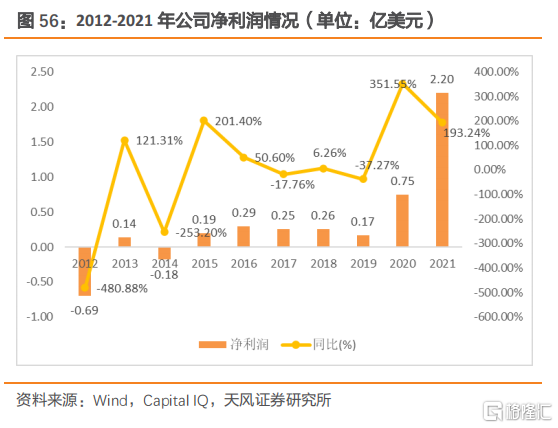

公司業績周期性波動,盈利能力逐步提高。公司2021年營收11.02億美元,同比增長約33.48%,淨利潤2.20億美元,同比增長193.24%。公司近年毛、淨利率逐漸提高,2021年毛利率36.4%,淨利率19.9%,盈利質量逐漸改善。公司2022年8月12日總市值約8.39億美元。

4.5. MKS:「橫+縱」向協同發展,打造平臺型公司

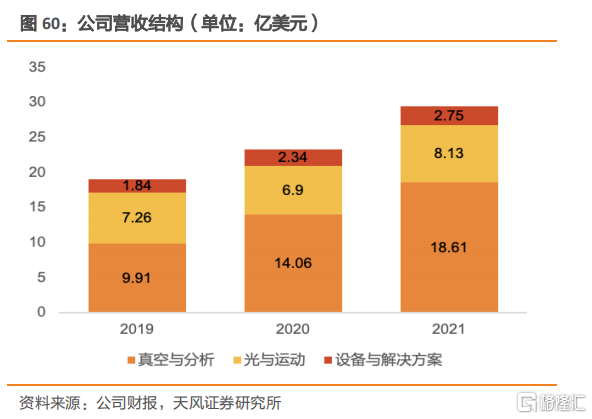

MKS成立於1961年,是一家全球領先的儀器、系統和過程控制方案的供應商。公司產品種類豐富,下游應用廣泛。公司產品起源於壓力測量和控制核心技術,並延伸到材料遞送、氣體成分分析、靜電荷控制、工藝控制、信息管理、電源和反應氣體發生器及真空技術,主要產品包括:氣體反應器/壓力計、射頻/直流電源、真空產品、氣體分析儀器等,廣泛應用於各種半導體生產設備和製造過程中。公司還將技術應用到其他先進製造業中,包括平板顯示器,太陽能電池,LED的製造;和醫療設備、醫藥製造、能源和環境監測等領域。

公司營收結構按部門分為真空與分析、光與運動和設備與解決方案三部分,其中:真空與分析部門主要提供壓力和真空控制解決方案,對應上述產品;光與運動部門提供激光器和基於激光器的系統,如:光纖激光器等;設備與解決方案部門主要為PCB製造提供基於激光的系統。

MKS 成立至今已有60余年的發展歷史,併購是公司發展的核心戰略。MKS 發展前期亦經歷過前文介紹的三家公司的成長路徑,即不斷新增零部件相關業務的同時拓寬下游應用;而覆盤近20年的主要併購事件,可以發現公司的業務版圖已不僅侷限於設備零部件領域,如2016年開始進軍激光行業,2019年開展設備及服務業務,公司業績天花板不斷被重塑。

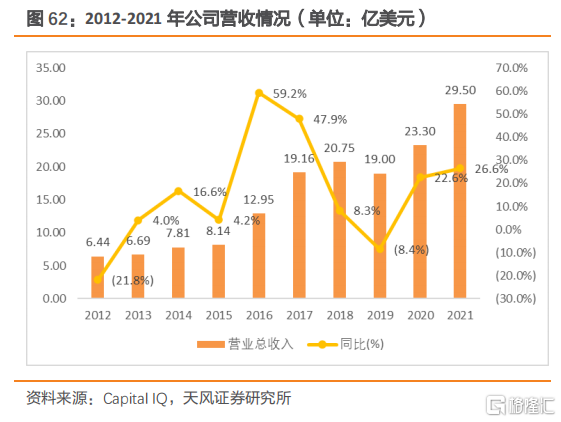

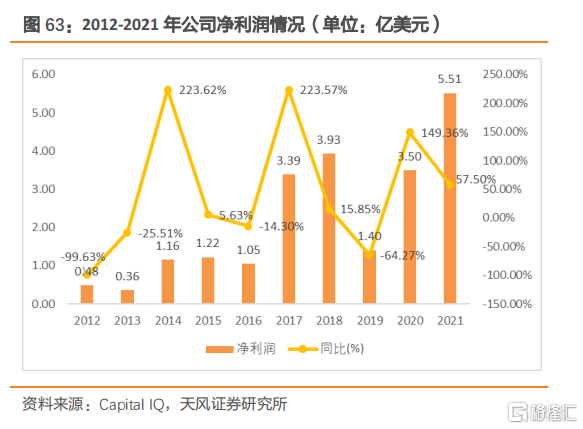

公司業績高速增長,盈利能力不斷提高。公司2021年營收29.50億美元,同比增長26.6%,淨利潤5.51億美元,同比增長57.5%。近三年毛、淨利率持續升高,2021年毛利率46.8%,淨利率18.7%,處於歷史較高水平。公司2022年8月12日總市值約64.67億美元。

4.6. 半導體產能向國內轉移,「橫向」拓展業務品類系機會所在

半導體行業高景氣,產能不斷向國內轉移。半導體制造產能向大陸轉移,自給率低,國產替代空間廣闊。海外龍頭主要增長在2020年,國內公司自2021年來股價高速增長。

國產公司現狀:1)國內大部分公司體量較小,目前處於「專攻」單一品類產品的階段;2)僅有極少數企業有橫向拓展不同產品的佈局,但是種類數量較美、日龍頭公司有較大差距;3)縱向業務發展的公司多數系從低端領域拓展至半導體領域,與VAT的發展路徑相反;

我們認為橫向拓展以發揮國產商家后發優勢。國內廠商發展路徑:1)行業細分賽道眾多,就目前的市場競爭格局看,少有哪一零部件單獨被一家廠商壟斷(光刻機專用除外);海外廠商的先發優勢明顯,Know how經驗積累十分重要,並且在客户驗證階段的周期為2-3年,造成國內公司很難能夠在后發的情況下做成某一產品的絕對龍頭;2)同時僅有部分賽道公司可實現縱向拓展;3)因此從長期看,我們認為橫向拓展業務品類是國內設備零部件公司發展的必要途徑,在增強自身研發實力的同時可通過收購兼併等方式,充分發揮后發優勢。

5. 投資建議

隨着半導體行業不斷向中國大陸轉移,國內半導體設備零部件廠商迎來新機遇。我們看好國內廠商在單一賽道夯實產品競爭力后,拓張業務版圖,重塑業績天花板。

5.1. 正帆科技:工藝介質系統先行者,裝備+材料+服務打造核心競爭力

正帆科技是一家致力於向高科技產業及先進製造業客户提供關鍵系統、核心材料和專業服務,實現裝備、材料和服務三位一體的一站式綜合解決方案的高新技術企業。公司的主要業務是為客户提供核心的工藝流程,設計工藝介質和工藝環境綜合解決方案並且提供快速響應、設備維保和系統運營等服務。公司是國內最早進入電子工藝設備領域的本土廠商,同時也是國內較早開展工藝介質供應系統業務的企業之一。

公司深耕自主研發多年,形成六項底層核心技術。公司經過長期的研發與投入形成了六大核心技術,分別為介質供應系統微污染控制、流體系統設計與模擬仿真、生命安全保障與工藝監控、高純材料合成與分離提純、材料成分分析與痕量檢測、關鍵工藝材料再生與循環。公司採用綜合立體業務模式,以系統和裝備類固定資產投資(CAPEX)業務為基礎,衍生服務運營類(OPEX)業務。公司不僅在已有的高端製造產業上進行縱向開拓,還逐步向新能源、新材料等其它新興產業拓展。在電子氣體、MRO(維護、維修和運營)、工藝介質物料循環回收等領域均有新的建樹。

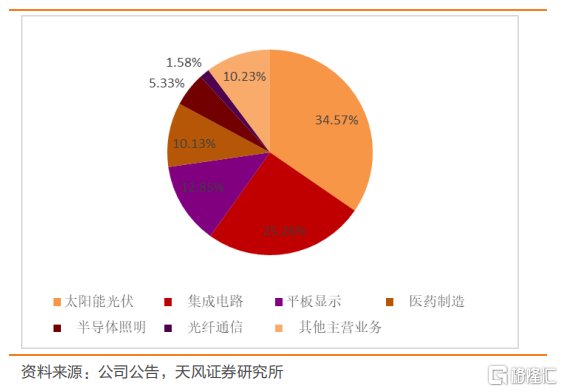

高壁壘GAS BOX賽道業務增速亮眼,國產替代催化推動第二增長曲線快速上揚。公司圍繞客户的需求衍生半導體工藝設備配套供應系統,主要產品為氣櫃(GAS BOX),GAS BOX是一種在半導體設備側的模組化氣體供應系統,在為設備製程精密供氣的同時還需要防止毒氣、可燃氣的泄漏,具體包含氣動閥、阻絕閥、逆止閥、流量調節閥、墊片、鍍銀螺帽/螺絲等組件,因其有較高的安全氣密性、耐蝕性、小型化和精密性要求,故具有較高的技術門檻和行業壁壘。公司的GAS BOX產品目前已較多運用於光伏行業,並正在進行IC行業設備認證,佈局子公司鴻舸半導體專注於關鍵模塊業務與配套裝備業務能力提升,有力促進關鍵系統國產化率。

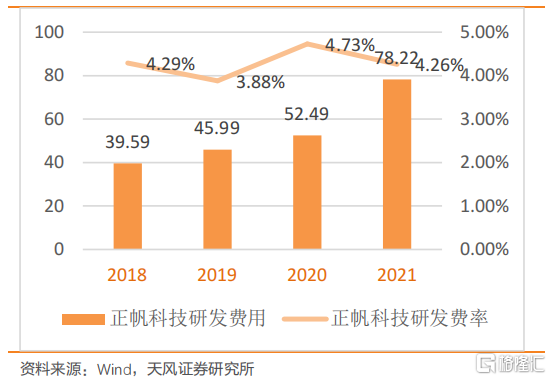

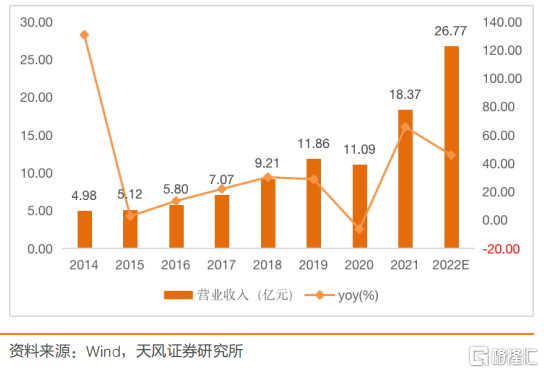

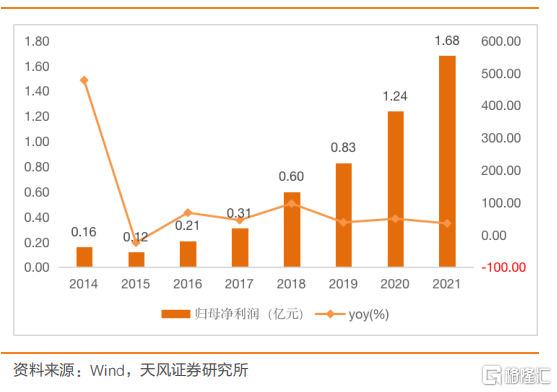

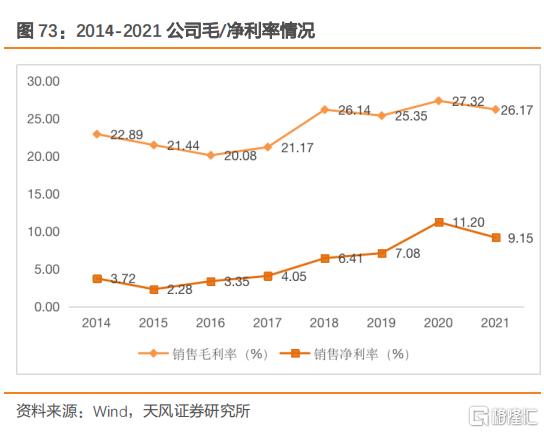

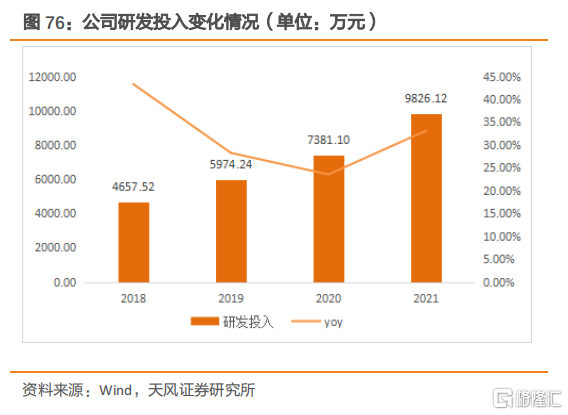

公司營收快速增長,淨利率波動中提高。受下游太陽能光伏和平板行業發展提速影響,銷售額較上年有很大上升。2021年,公司營業收入達18.37億元,同比增長65.63%;歸屬於母公司股東的淨利潤1.68億元,同比增長35.53%。2021年毛利率同比下降將近1pct,達到26.17%,淨利率下降約2pct,達到9.15%。2014-2021年間,公司淨利率在波動中提高,由3.72%增長至9.15%,累計增長5.43pct。2021年研發投入佔比4.26%,同比下降0.47pct。公司2022年8月12日總市值約88.88億元,PE(TTM)=49.71,PB=4.79,我們預計未來業績增長或將來源於公司服務運營類(OPEX)業務的不斷開拓。

風險提示:海內外疫情反覆風險、研發成果不及預期、下游需求不及預期、GASBOX產品在IC行業客户認證進度不及預期。

5.2. 江豐電子:靶材國產替代龍頭,持續研發促技術突破

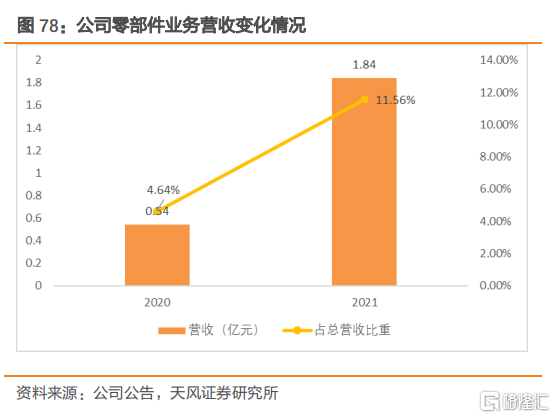

江豐電子主營業務為超高純金屬材料的濺射靶材以及半導體產業裝備機臺的關鍵零部件的研發、生產和銷售。公司主要產品包括鋁靶、鈦靶、鉭靶、鎢鈦靶、 LCD用碳纖維支撐等,其中鋁靶、鈦靶、鉭靶產品收入佔比近64%。公司生產半導體產業裝備機臺的關鍵零部件包括金屬、陶瓷、樹脂等多種材料經複雜工藝加工而成的精密零部件,主要用於半導體芯片以及液晶面板生產線的機臺,覆蓋了包括PVD、CVD、刻蝕、離子注入以及產業機器人等應用領域。

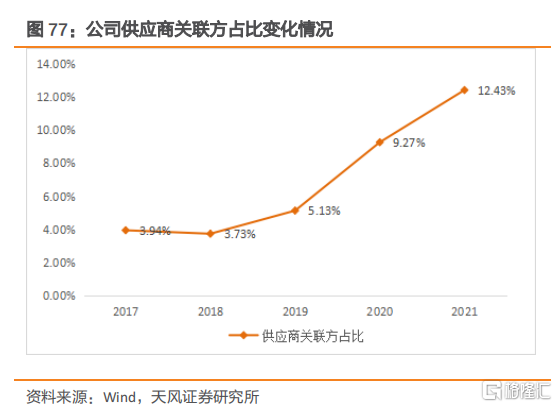

產業鏈持續佈局,零部件生產開啟新增長。公司積極向產業鏈上游發展、佈局,隨着募投項目「年產300噸電子級超高純鋁生產項目」和「年產400噸平板顯示器用鉬濺射靶材坯料產業化項目」的建成,高純鋁、高純鉬等高純金屬材料逐步實現量產,盈利能力有望提升。公司前五大供應商中的關聯商採購金額佔比從2017年的3.9%提升至2021年的12.43%,自給率不斷提升。

公司已在PVD及CMP機臺用零部件產業進行戰略佈局。 在集成電路芯片製造過程中,PVD(物理氣相沉積)和CMP(化學機械平坦化)是其中非常重要的工藝環節,PVD工藝會用到大量的濺射靶材和消耗性的金屬零部件,CMP工藝中會用到大量消耗性材料,使用客户與集成電路靶材客户具有共通性。公司已引進了掌握相關技術及市場的核心人才,后續將繼續加深相關產業的戰略佈局。

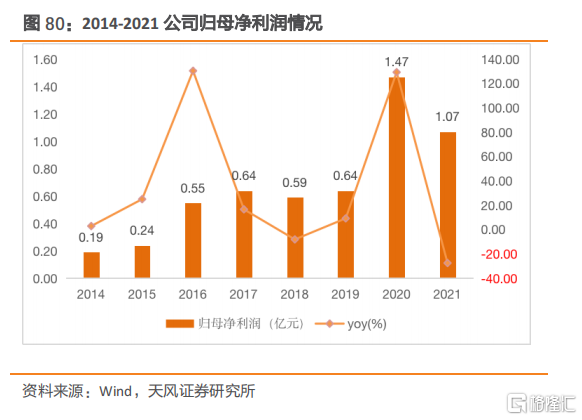

公司營收持續增長,研發投入持續加強。2021年隨着經濟復甦的步伐逐漸加快,行業景氣度及市場需求有所提升。2021年,公司實現營收15.94億元,同比增加36.64%,歸屬於上市公司股東的淨利潤1.07億元,同比下降27.55%。2021年毛利率同比下降近3pct,淨利率下降達6pct。2021年研發投入同比增長33.13%,佔營業收入的6.16%。公司2022年8月12日總市值約214.88億元,PE(TTM)=175.43,PB=14.41,我們預計未來業績增長或將來源於高純濺射靶材的技術突破。

風險提示:海內外疫情反覆風險、PVD及CMP機臺用零部件研發成果不及預期、下游需求不及預期、客户認證進度不及預期。

5.3. 北方華創:業績持續高增長,設備品類加速擴張

北方華創主要業務領域是基礎電子產品的研發、生產及銷售,主要產品為電子工藝裝備和電子元器件。公司電子工藝裝備主要包括半導體裝備、真空裝備和鋰電裝備,廣泛應用於集成電路、半導體照明、功率器件等領域。電子元器件主要包括電阻、電容、晶體器件、微波組件、模塊電源等,廣泛應用於精密儀器儀表、自動控制等高、精、尖特種行業領域。

公司新產品研發及市場開拓持續獲得突破。集成電路先進製程多種產品通過客户驗證,成熟製程設備工藝覆蓋率快速提升。刻蝕機、PVD、立式爐、清洗機等產品在集成電路、先進封裝主流客户實現規模銷售,新能源光伏、LED、 第三代半導體、新型顯示等泛半導體領域,產品競爭力及出貨量增加。

研製並生產氣體質量流量計,佈局半導體關鍵設備零部件。質量流量計(MFM)/質量流量控制器(MFC)屬於一種工業自動化儀表,可以應用到對各種氣體(含蒸汽)進行測量或控制,MFM可以精密測量氣體的質量流量,MFC除測量外還可以精密控制氣體的質量流量。北方華創研製生產的是量熱式質量流量計,具有不因温度和壓力的波動而失準、重複性好、自動測量控制、工作壓力範圍寬等特點,可以在真空或高壓氣路中工作。

公司營收淨利均大幅增長,或系市場環境利好所致。全球半導體產業持續增長,中國大陸首次成為全球最大的半導體設備市場。電子元器件業務受下游目標市場需求增長的影響,市場環境較為有利。2021年公司實現營業收入96.83億元,同比增長59.90%;歸屬於上市公司股東的淨利潤10.77億元,同比增長100.66%。2021年毛利率同比增加近3pct,淨利率提高近2pct。2021年期間費用30.53%,同比增加約0.3pct;研發投入佔比13.40%,同比增加2.33pct。公司2022年8月12日總市值約1719.70億元,PE(TTM)=142.01,PB=10.02。

風險提示:海內外疫情反覆風險、研發成果不及預期、下游對於MFC等零部件需求不及預期、客户認證進度不及預期。

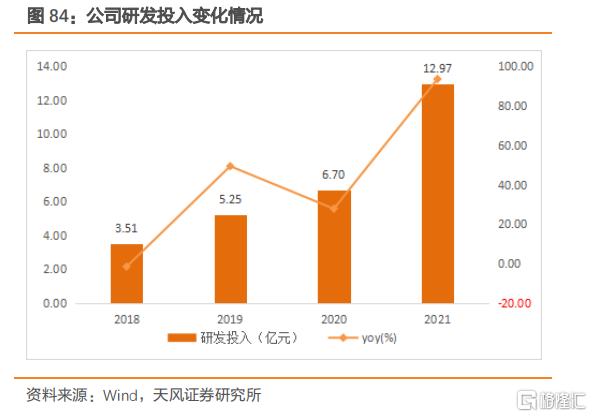

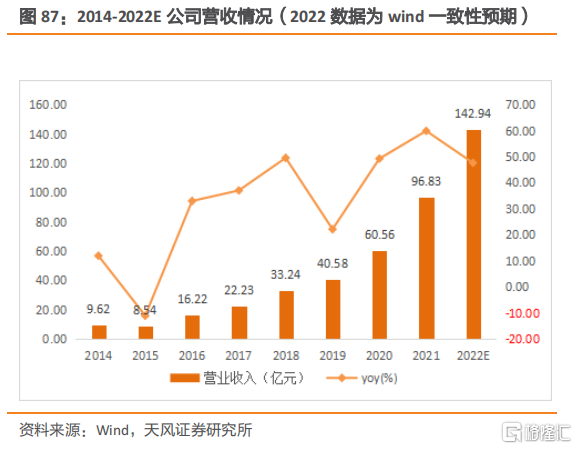

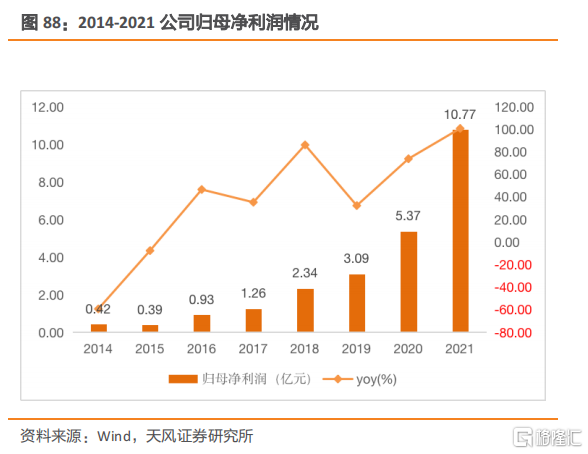

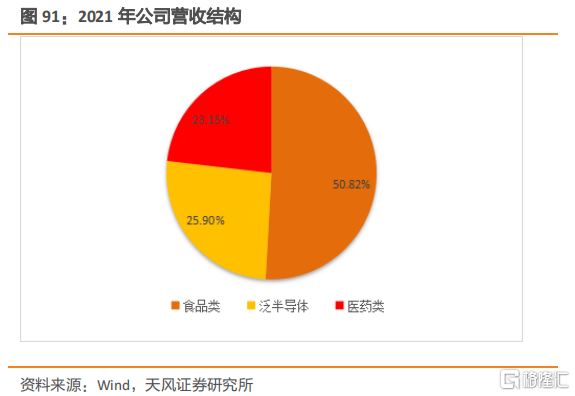

5.4. 新萊應材:覆蓋醫藥+泛半導體+食品包裝,三大業務市場前景廣闊

新萊應材是國內唯一一家同時覆蓋醫藥、泛半導體與食品安全三大領域的公司,其中食品收入佔比超過50%,泛半導體業務也超過20%。食品領域,即食食品需求的增加有望拉動食品包裝需求;半導體領域,國內晶圓廠逐漸進入擴產期,有望帶動半導體發展;醫藥領域,新冠帶來的疫苗需求增長繼續。

半導體業務持續發力,優質客户羣體穩固。受益於半導體國產化趨勢,公司半導體板塊業務快速增長,營業收入從17年的2.68億上漲到2021年的5.32億,2020年受疫情影響,有小幅回落趨勢。在半導體領域,公司市場佔有率提升,吸引大量優質客户。公司與全球半導體設備龍頭AMAT加大合作,在高端真空閥門等產品領域和國內存儲器芯片設計與製造廠商長江存儲、合肥長鑫進行深入合作,同時與中國最大的半導體設備供應商北方華創在氣體管道及氣體控制元件方面展開國產替代全面合作。

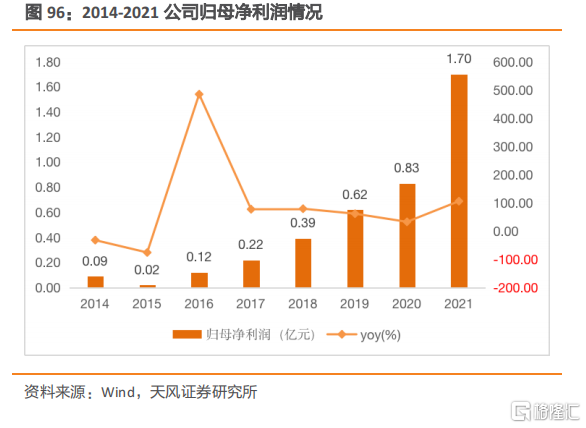

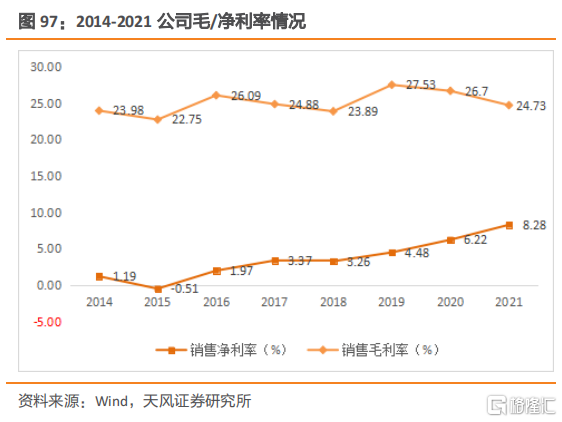

公司業績呈上升趨勢,疫情影響有所消減。公司2021合計營收20.54億元,同比增長約55.28%,歸母淨利潤1.70億元,同比增長約105.66%,業績總體呈上升趨勢,毛利率一直處在平穩的區間(20%-30%),淨利率呈上升趨勢。公司2022年8月12日總市值約175.29億元,PE(TTM)=80.57,PB=13.38。

風險提示:海內外疫情反覆風險、研發成果不及預期、下游長江存儲、合肥長鑫等客户對公司產品需求不及預期、客户認證進度不及預期。

5.5. 華亞智能:下游訂單高需求,公司收入利潤規模繼續高增長

華亞智能是華東地區的精密鈑金製造商之一,主要涉及軌道交通、半導體設備、精密儀器、高端醫療器械、智能電網、新能源等行業的生產製造和組裝。公司主營業務為根據訂單需求設計各類精密金屬部件產品,採用精密鈑金、機械加工、精密焊接及表面處理等工藝,為客户提供定製化的一站式工業級精密金屬的製造服務。公司利用在精密金屬零部件加工領域形成的技術和工藝優勢以及小批量多品種的柔性加工能力,為半導體設備、軌道交通、醫療器械、電力設備及機械設備等高端製造領域供應各類精密零部件,產品已經出口至美國、歐洲、新加坡等地,試製新產品正在向航空工業、智能產業延伸,2017年公司被美國應用材料(AMAT)公司認證為合格供應商。

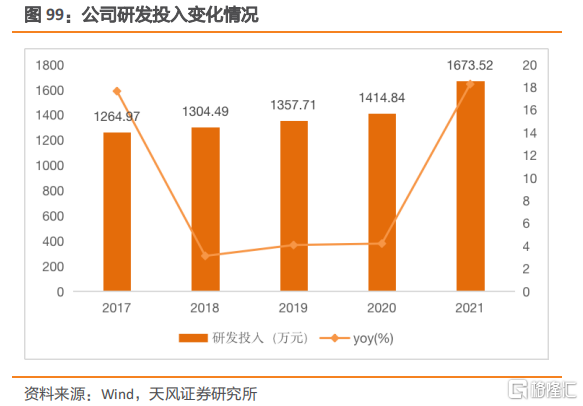

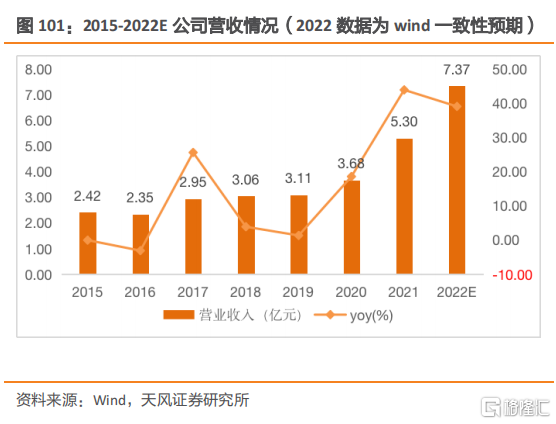

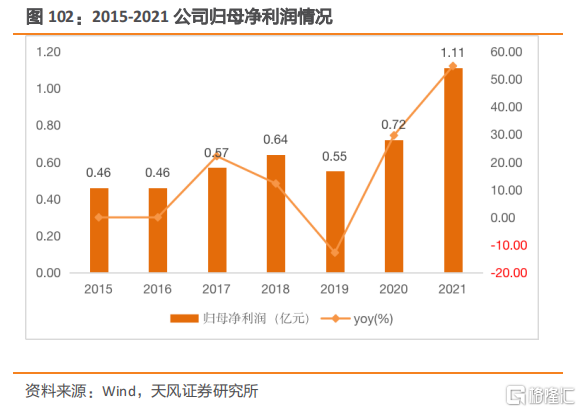

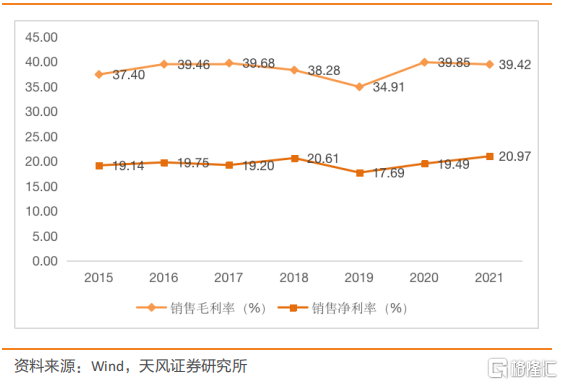

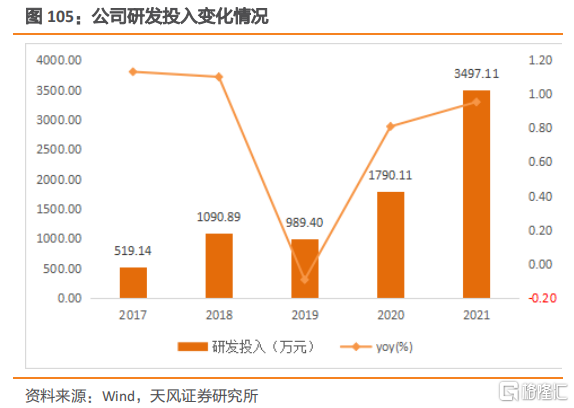

公司營收持續增長,淨利率大幅提升。2021年,公司營業收入達5.30億元,同比增長 43.93%;歸屬於母公司股東的淨利潤1.11億元,同比增長54.67%。公司收入和規模和業績的高速增長主要得益於公司優質客户數量及產品種類的快速提升,尤其是半導體設備領域需求的快速增長。2021年毛利率同比下降0.43pct,淨利率大幅提高1.48pct。2021年研發投入1673.52萬元,同比增加18.28%。公司2022年8月12日總市值約80.82億元,PE(TTM)=67.80,PB=9.37,我們預計公司未來業績有望持續受益於下游晶圓廠擴產及零部件國產替代。

風險提示:海內外疫情反覆風險、研發成果不及預期、下游需求不及預期、試製新產品向航空工業、智能產業延伸進展不及預期。

5.6. 神工股份:輕摻硅片厚積薄發,電極材料國產替代加速

神工股份是國內領先的半導體級單晶硅材料供應商。公司核心產品為大尺寸高純度半導體級單晶硅材料,目前主要應用於加工製成半導體級單晶硅部件,是晶圓製造刻蝕環節所必需的核心耗材。公司主要業務板塊包括「大直徑單晶硅材料」,「硅零部件」和「半導體大尺寸硅片」,核心產品過去幾年成功打入國際先進半導體材料供應鏈體系,並已逐步替代國外同類產品。

公司掌握包含8英寸半導體級硅片在內的晶體生長及硅片表面精密加工等多項核心技術。2020年,公司 20 英寸以上超大直徑單晶硅產品研發取得技術突破,已成功使用 28 英寸熱場成功拉制直徑達到 550mm(22 英寸)的晶體,內在品質符合下游日本客户的標準,進一步鞏固了公司在大直徑單晶硅材料領域的技術地位。公司8英寸輕摻低缺陷超高阻硅片項目進展順利,產品已進入客户認證流程。

公司營收穩定增長,淨利率大幅提升。2021年,公司營業收入達4.74億元,同比增長 146.69%;歸屬於母公司股東的淨利潤2.18億元,同比增長 117.84%。2021年毛利率同比下降約1pct,淨利率下降約6pct。2021年期間費用13.51%,同比下滑近3pct,研發投入佔比7.38%,同比下降近2pct。公司2022年8月12日總市值約93.58億元,PE(TTM)=40.88,PB=6.69,我們預計未來業績增長或將來源於公司8英寸硅片國產替代的加速。

風險提示:海內外疫情反覆風險、研發成果不及預期、下游需求不及預期、8英寸輕摻低缺陷超高阻硅片的客户認證進度不及預期。

5.7. 英傑電氣:業績穩定上升,新增訂單全行業增長

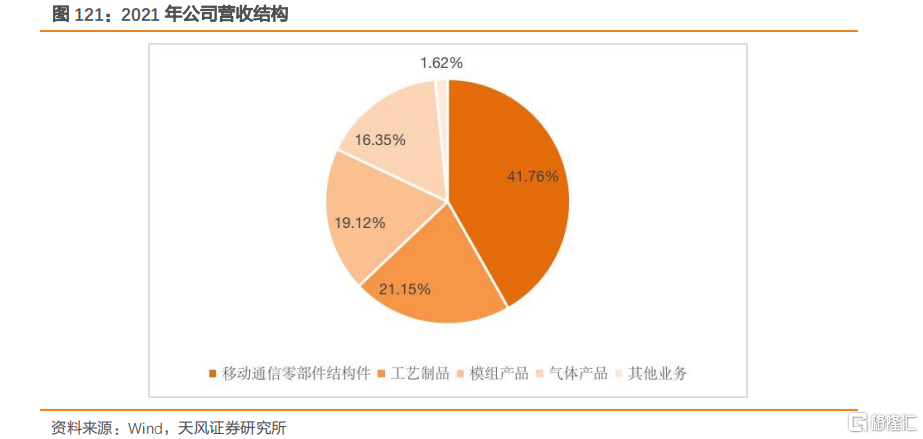

英傑電氣是國內綜合性工業電源研發及製造領域具有較強實力和競爭力的企業之一。主要專注於電力電子技術在工業各領域的應用,主要從事功率控制系統裝置為代表的工業自動化控制產品的研發、生產、銷售,為國內光伏、LED新光源、核電、玻璃玻纖、冶金、石油化工等多個行業提供優良功率控制和其他自動化控制設備。主要產品有調功器、匹配器、調壓器、測試電源、射頻發生器、可編程直流電源。

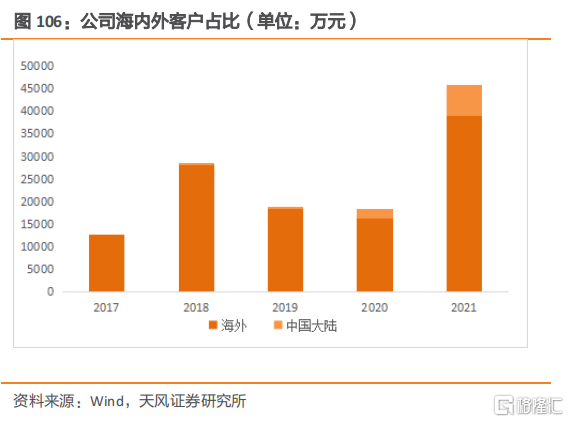

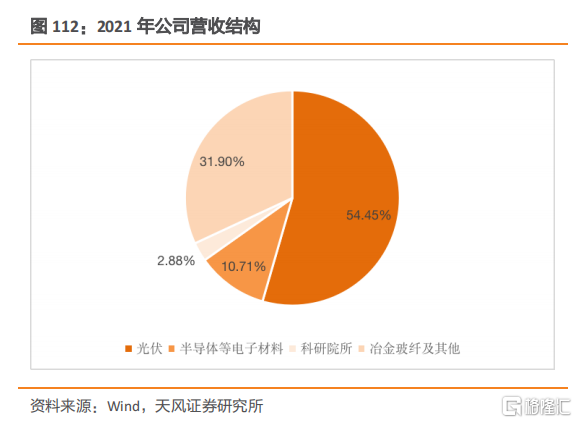

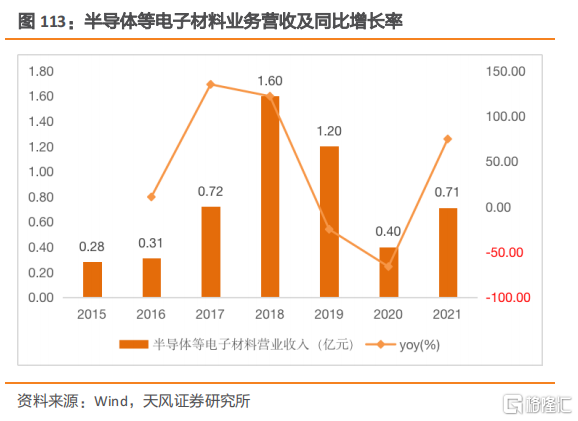

公司新增訂單全行業快速增加。2021年公司來自於半導體等電子材料行業的銷售收入0.71億元,佔營業收入的比重為10.71%,同比上升74.66%。2021年公司新增訂單呈現全行業全面增長的局面,其中以光伏、半導體等電子材料、充電樁行業最為顯著,其中來自於光伏行業的新增訂單為9.8億元,同比上升224.50%,來自於半導體等電子材料行業的新增訂單為2.08億元,同比上升 299.96%。來自於充電樁行業的新增訂單為0.68億元,同比上升553.45%。

研製並試製射頻電源,進一步滿足半導體行業需求。目前公司研製的射頻電源已小批量試製,交予客户測試。該產品可廣泛應用於半導體刻蝕、半導體離子注入、太陽能電池 PECVD、真空鍍膜等行業領域,在半導體、鍍膜等領域替代進口電源。公司大功率可編程直流電源目前完成試製和通過CE認證、TUV認證,已有小批量銷售和試用。

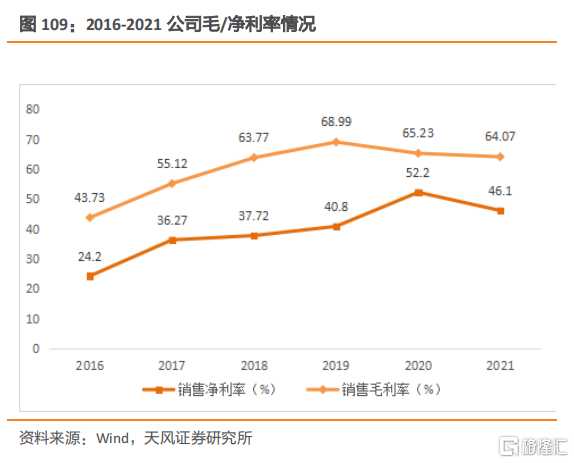

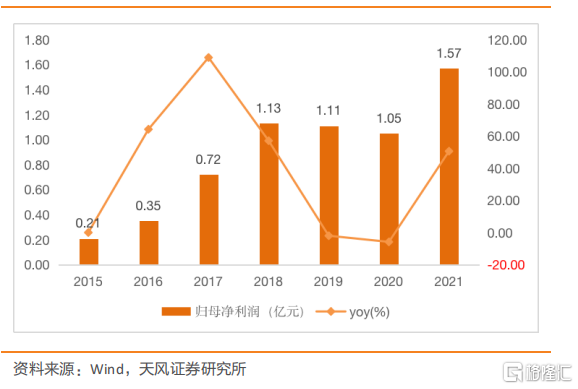

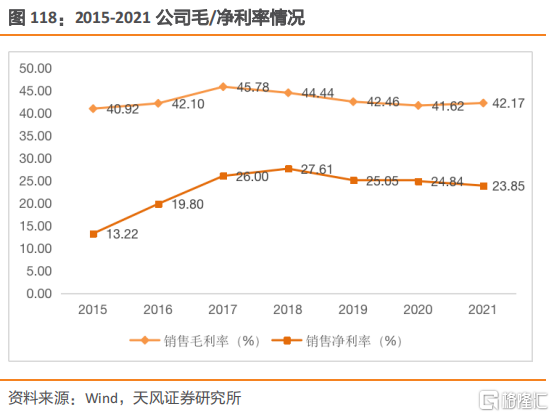

公司營收和淨利率波動中穩定增長。2021年,公司營業收入達6.60億元,同比增長56.87%;歸屬於母公司股東的淨利潤1.57億元,同比增長50.60%。2021年毛利率同比增加0.55pct,淨利率下降約1pct。研發投入達0.51億元,同比增加50.63,佔營業總收入7.78%。公司2022年8月16日總市值約118.10億元,PE(TTM)=64.53,PB=9.47。

風險提示:海內外疫情反覆風險、研發成果不及預期、下游需求不及預期、射頻電源在客户端測試進度不及預期。

5.8. 富創精密:擁有多種技術工藝和先進技術,業績呈上漲趨勢

富創精密是國內半導體設備精密零部件的領軍企業,也是全球為數不多的能夠量產應用於7納米工藝製程半導體設備的精密零部件製造商。通過多年研發和積累,公司具備了金屬零部件精密製造技術為核心的製造能力和研發及人才儲備。通過自研和承接專項,公司實現了半導體設備部分精密零部件國產化的自主可控,攻克了零部件精密製造的特種工藝,形成了國產半導體設備的保障能力。

公司具有多種技術工藝和突出的技術水平,是全球行業內少有的多品類產品提供商之一。公司製造能力強,可實現產品較高的工藝水平;擁有較為齊備的表面處理特種工藝;具備電子束焊接等多種焊接技術,能為客户提供有效的焊接方案;組裝能力強,客户覆蓋國內外半導體廠商,產品性能及質量得到客户認同。公司可提供工藝零部件、結構零部件等多品類產品,相關產品廣泛應用於前道先進製程設備。客户向公司進行多品類產品採購,實現一對多產品質量管控,降低採購時間成本和管理成本,同時有利於提升產品效能。

公司採用離散型智能製造模式。公司開創了集成電路領域智能製造的新模式,不但降低了對人工經驗的依賴,同時實現了柔性化生產與工藝的整合,利用數字化仿真、大數據分析等智能化手段,保證了產品質量的穩定與生產效率的提高。

公司業績呈上漲趨勢,營收淨利潤大幅增長。公司2021年營收為8.43億元,淨利1.21億,扣非后淨利為0.75億元,毛利率為32.04%;營收增長率達8.43%,歸母淨利潤增長率達1.26%。2021年研發投入達0.74億元,佔營業總收入8.8%。

風險提示:海內外疫情反覆風險、研發成果不及預期、下游對於公司工藝零部件、結構零部件等產品的需求不及預期、客户認證進度不及預期。

6. 風險提示

海內外疫情反覆風險:海內外疫情反覆,影響上下游供應鏈,導致行業業績發展不及預期。

研發成果不及預期:相關企業研發進度不及預期,使國內企業對海外供應鏈的國產替代進度不及預期。

下游需求不及預期:下游晶圓廠或半導體設備廠對半導體設備零部件的需求不及預期。

客户認證進度不及預期:設備零部件種類繁多,目前國外產商佔據主要市場份額,國產製造商獲得新客户認證的難度較高,認證進度可能不及預期。

報告來源:天風證券股份有限公司

報告發布時間:2022年8月19日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

推薦文章

CPU重回"C位"!ARM上周暴漲超46%,還有哪些港美股標的可以上車?

美股機會日報 | 進軍光通信賽道!英特爾力爭全球首個玻璃基板量產席位;特朗普再現「喊單」操作!美光盤前大漲7%

華盛早報 | 美伊或周二官重開霍爾木茲!布、美兩油大跌近6%;華為韜(τ)定律引爆半導體產業鏈;小米今日將公佈Q1財報

財報前瞻丨小米Q1財報將迎「至暗時刻」?華爾街料Q1淨利降近50%,高盛、大摩仍逆勢唱多!

休市提醒 | 港美股5月25日休市一日

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

港股周報 | 利好共振!芯片股集體狂飆,兆易創新周漲超43%;阿里致股東信:將AI+雲打造成新增長動力;聯想飆漲20%刷歷史新高

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮