熱門資訊> 正文

倒計時80天!歷次美股美債如何邁向中期選舉?

2022-08-21 15:26

- 卡特(CRI) 0

- 標普500指數(GSPC) 0

本文來自格隆匯專欄:陶川,作者:段萌 陶川

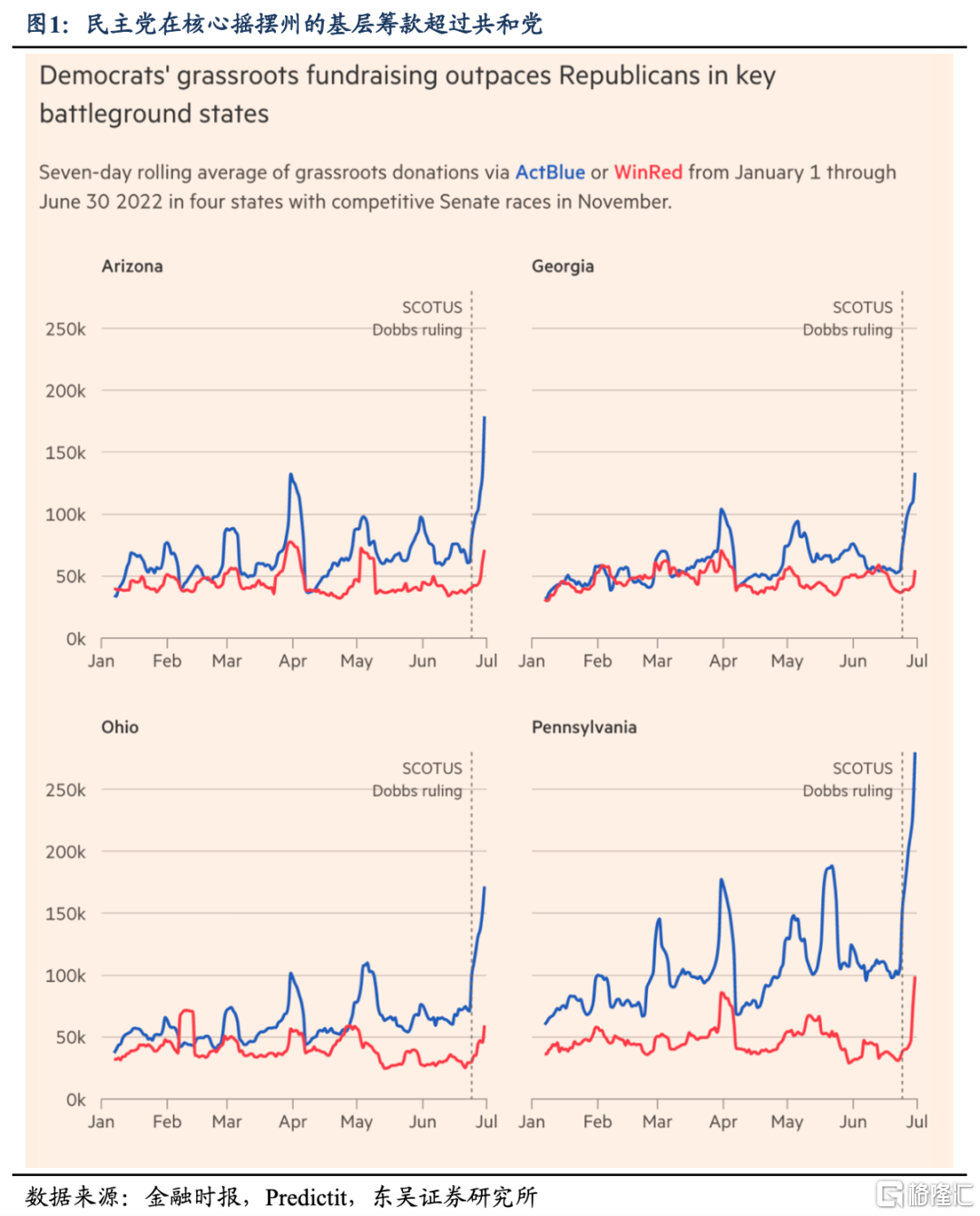

距離11月8日美國中期選舉初選結束僅80天,剩余初選場次也僅6場,而民主黨更是鉚足馬力,在覈心搖擺州的基層籌款遠高於共和黨。不過,鑑於《芯片和科學法案》以及《削減通脹法案》已落地,后續能挽救拜登支持率的手段不多了,總統支持率的低迷下,由執政黨掌舵的眾議院或出現罕見的「換手」。

除了對於中期選舉結果的判斷,本文還覆盤了1962年以來,歷次中期選舉前后股債的表現,發現美股在中期選舉后的12個月相對於非中期選舉的同期往往有超額收益。

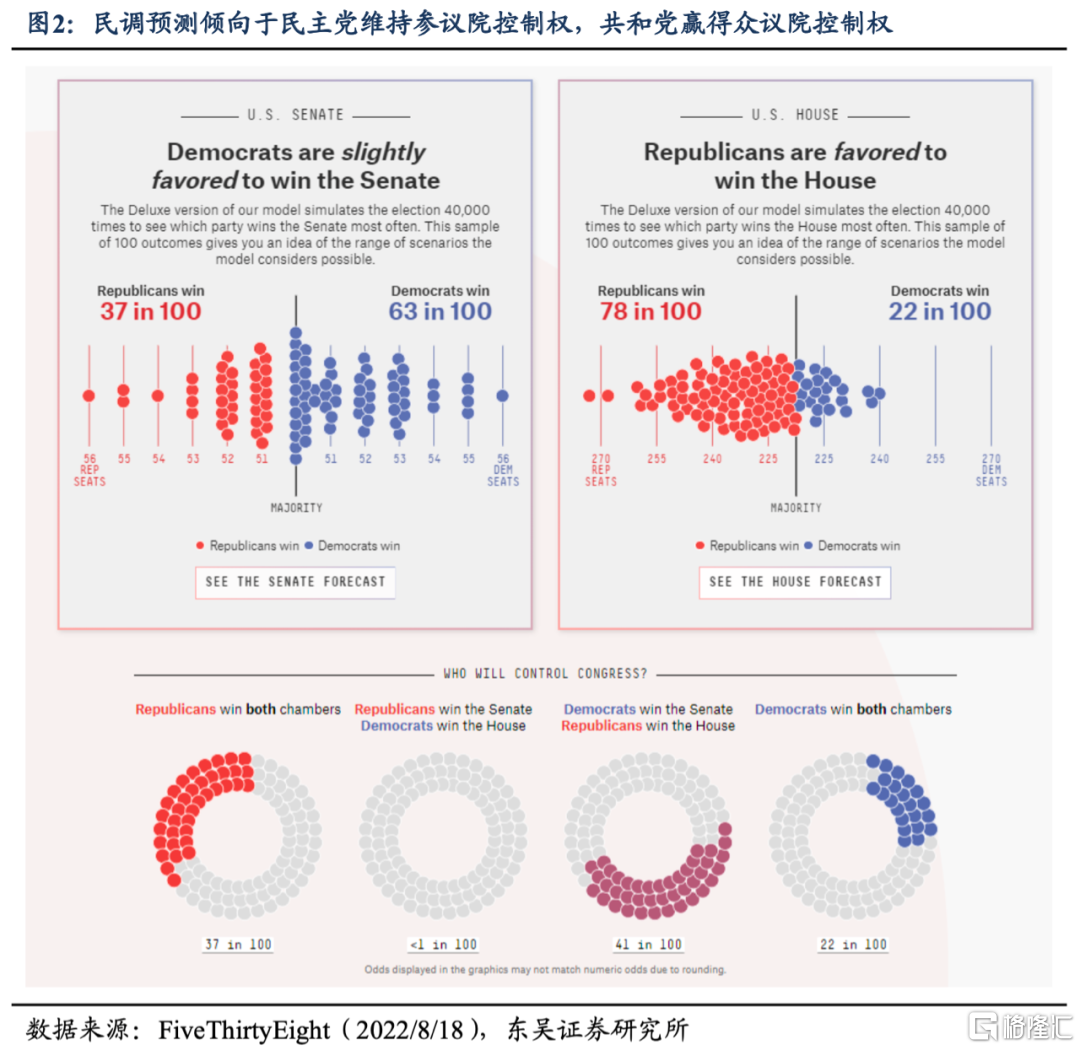

在美國中期選舉結果的預測方面,我們的基準情景為民主黨將維持參議院控制權,但失去眾議院控制權(圖2)。即最終結果為一個「分裂」的政府,拜登只能依靠行政命令(Executive Orders)來實施其國內議程,而重大立法通過的概率幾乎為零。

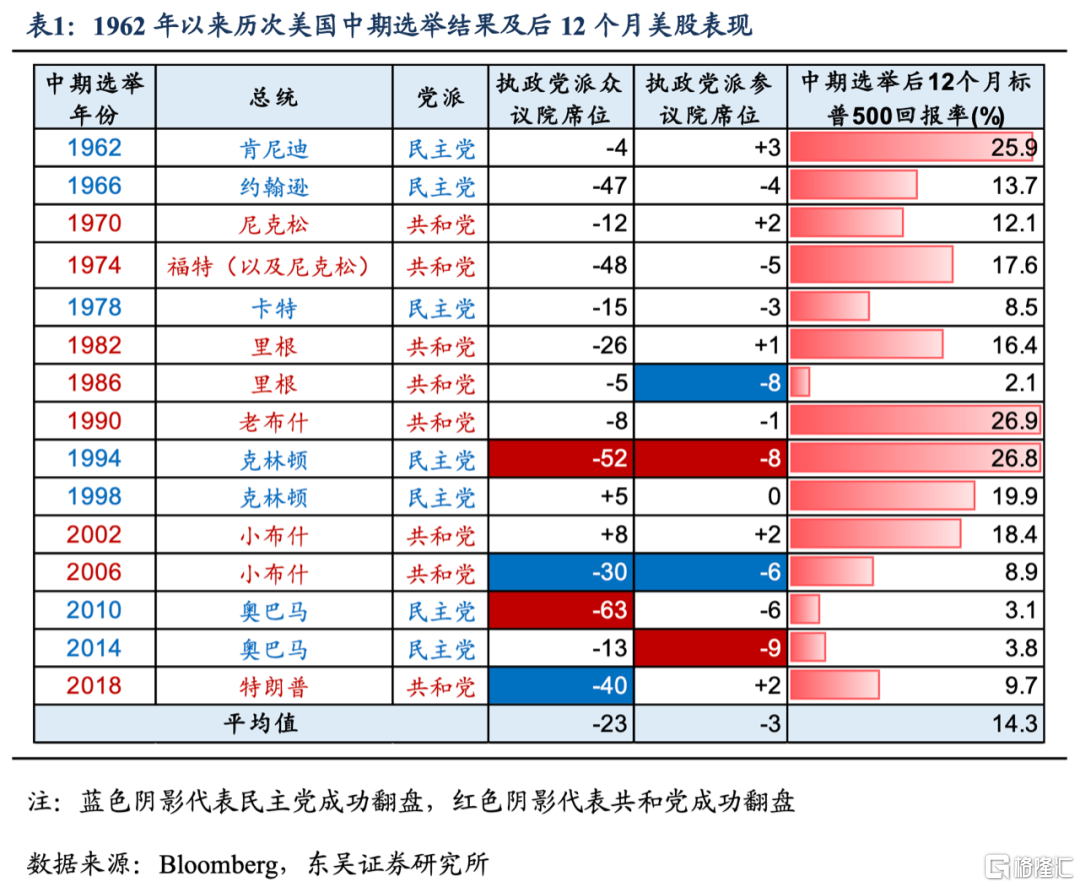

歷次中期選舉中,執政黨往往丟失眾議院席位,但被翻盤的概率不大。縱觀1962年以來的中期選舉,執政黨平均在眾議院丟失23個席位,而僅有4次被翻盤(表1)。

而我們預計本次共和黨將在眾議院翻盤的原因主要有三個:

一是拜登的支持率在歷任總統中墊底,僅高於杜魯門,持平於里根和卡特(FiveThirtyEight數據),儘管通脹緩解助力拜登支持率回升,但空間有限,回到50%以上的概率不大。

二是民主黨在眾議院的優勢微弱,2022年僅比共和黨多10個席位。三是從心理學的角度,在野黨派的選民爲了推翻執政黨,其投票意願往往更強。31名眾議院民主黨人已經放棄連任,這也是民主黨眾議院控制權前景堪憂的顯現。

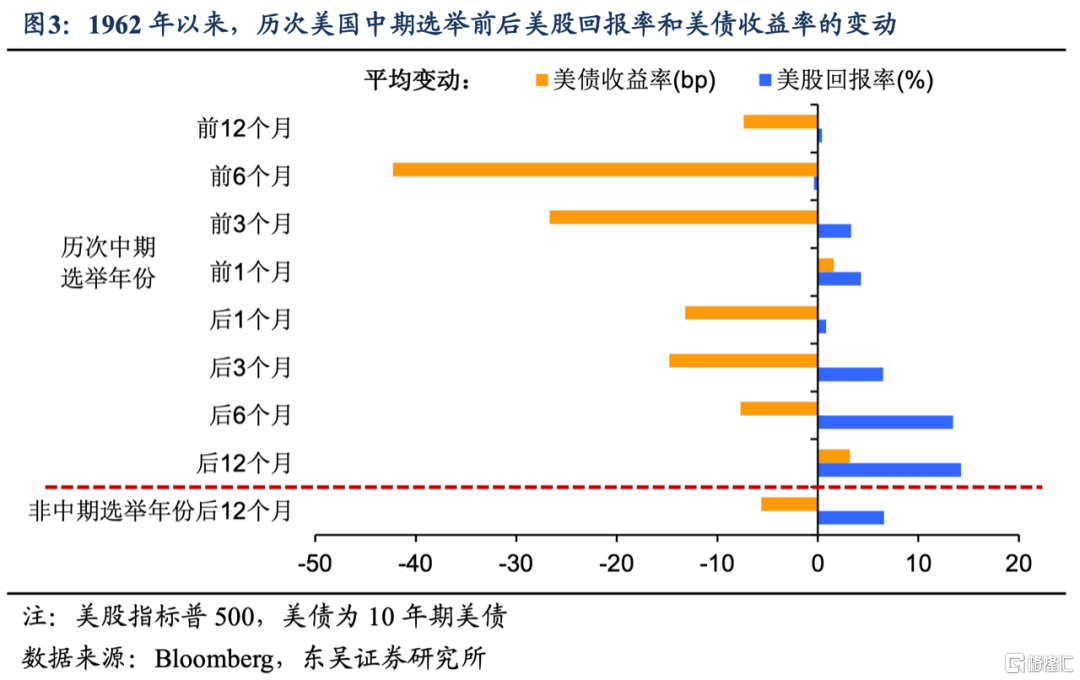

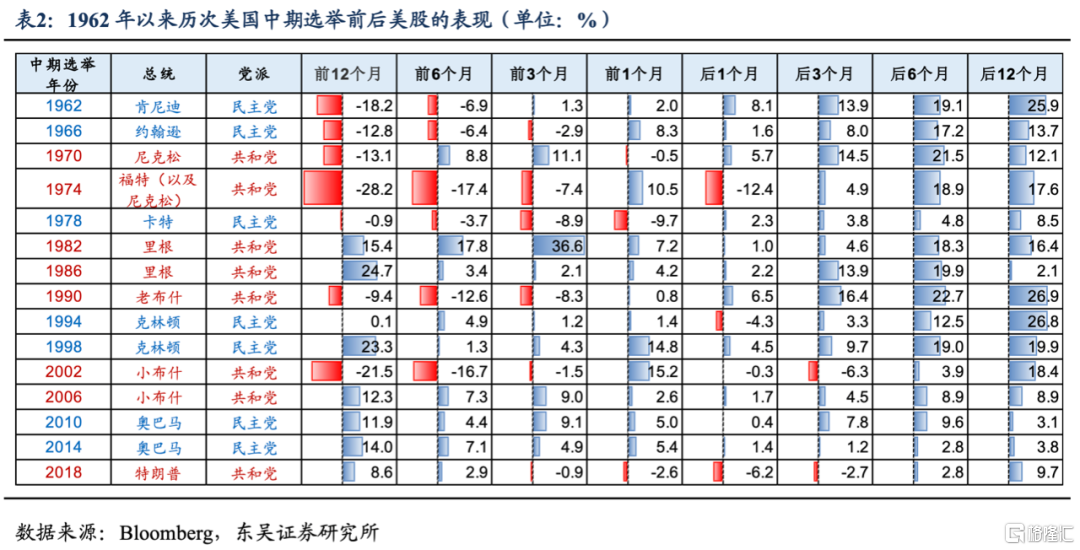

聚焦資本市場,美國中期選舉對於資產的表現有何影響?我們覆盤了1962年以來歷次中期選舉前后標普500的表現,得到的最有意思的結論:不管中期選舉結果如何,后續美股均反彈,並且平均來看,在隨后12個月相對於非中期選舉年份有超額回報(圖3)。

中期選舉前美股或呈震盪走勢,但在初選結束后的12個月,美股平均回報率高達14.3%,是非中期選舉年份同期回報率的兩倍多。顯然中期選舉落地后,不確定性的消除使市場迴歸基本面。而2022年,對股市的核心影響因素仍然是美聯儲不同尋常的大幅並快速的加息以及地緣政治。

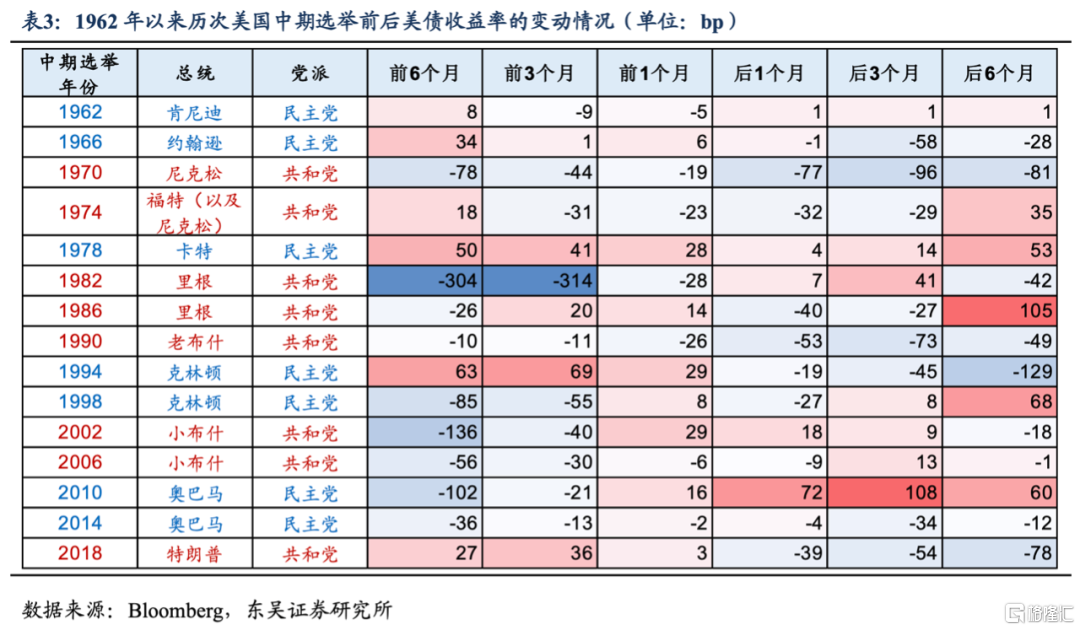

美債收益率在中期選舉前往往經歷大幅下行,並在選舉結束后逐步企穩反彈(表3)。10年期美債收益率在中期選舉前6個月平均下行42bp,前3個月平均下行27bp,可見中期選舉的不確定性下,資金湧入防禦性資產。而在中期選舉結束后,美債收益率下行的幅度逐步收窄(后6個月平均下行8bp),體現了不確定性因素消除下,資金從債市的流出。

從此維度來看,儘管美聯儲料將在9月繼續以非常態步調加息,但中期選舉結束前,長段美債收益率的上行將受到壓制,導致10年期和2年期美債利差倒掛的延續。

風險提示:病毒再次變異,全球疫情再次大爆發,政策被迫提前轉向

推薦文章

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高

SpaceX更多IPO細節披露:去年虧損49億美元,馬斯克掌握85%投票權,股票分階段解禁

英偉達上調股息,市場投資者擔憂其未來增長前景

伊朗戰事引發市場集體焦慮!美財長發話:收益率與通脹上升是 「暫時的」

美國聯邦航空管理局:SpaceX計劃五年內實現每年10000次發射

SpaceX IPO招股書首度曝光:星鏈年賺113億美元,航天業務虧損,估值劍指1.8萬億美元!

5月21日外盤頭條:特朗普稱處理伊朗問題進入最后階段 英偉達Q1營收同比大增85% SpaceX IPO招股書首度曝光