原創精選> 正文

港股風向標 | 「用電荒」引爆電力股,華潤電力實現六連漲!半導體繼續高歌猛進

2022-08-19 09:19

發仔導讀

結合市場資訊+公司財報+大行觀點,追蹤熱門港股,關注市場最新風向,發現更多投資機會,我們一起來看看本周風向標重點!

- 華潤電力:傳統用電旺季疊加全國高温天氣帶來強勁用電需求,機構看好華潤電力新能源轉型加速,火電業績有望邊際改善。

- 上海復旦:中期收入17億人民幣,同比增長51%;半導體產業鏈收益於國產化替代政策資金持續加碼 。

- 華潤啤酒:上半年費用控制良好,盈利能力強化;Q3旺季銷量增速快,下半年成本壓力邊際緩解 。

- 中國石墨:人造石墨負極材料需求爆發,機構指出中國企業在新能源供應鏈的份額短期內難以被完全替代,仍將保持全球領先地位 。

1、華潤電力: $00836.HK

機會解讀:

- 隨着疫情逐步緩解,企業陸續復工復產,傳統用電旺季疊加全國高温天氣帶來強勁用電需求,用電負荷創歷史新高。國家電網有限公司董事長辛保安強調,確保電網安全運行,發揮大電網資源配置作用,組織跨區跨省余缺互濟,最大限度支援川渝地區電力供應。

- 長江證券發佈研究報告認為,電力供需緊張或貫穿整個「十四五」期間,長期來看,供需緊張難以通過發電側火電裝機大幅提升而實現根本扭轉,對於存量機組的出力改善便成為未來政策重要發力方向,繼續看好電力運營在整個「十四五」期間的長期機會。

- 華潤電力中期業績顯示,公司擁有人應占利潤43.70億港元,同比下降22.5%,每股基本盈利為0.91港元。董事會宣派2022年上半年中期股息每股0.21港元。期內收入504.09億港元,同比增長17.8%。交銀發研報表示,將22-24財年盈利預測上調2-5%,華潤電力的估值已反映了分拆問題,評級從中性上調至買入。

- 第一上海發佈研報表示,華潤電力新能源轉型加速,火電業績有望邊際改善,火電業務最艱難時期已過去,2022年發改委保供應和控煤價的政策將持續落實,預計公司單位燃料成本會有邊際改善,長協電價上浮亦有利於發電企業有效傳導煤價成本,全年電價有望上漲15%以上,火電盈利修復在望。

風險提示:用電量增長不及預期;煤價超預期的上升;新增風電投產不及預期

2、上海復旦: $01385.HK

機會解讀:

- 上海復旦本周發佈業績報告,中期收入17億人民幣同比增長51%;實現毛利率65%,相比1H21提升10%,主要是受益於產品結構調整和漲價。歸母淨利潤5.3億人民幣,同比增長173%。

- 公司新一代14nm/16nm十億門級FPGA產品正在研發中,預計於2022年流片、2023年實現量產,將進一步拉開與國產FPGA芯片的技術差距。

- 光大海外表示,未來FPGA芯片將成為公司收入增長的主要驅動力,同時FPGA芯片因技術壁壘較高而具有更高的毛利率,有望看到公司整體盈利能力隨FPGA收入佔比提升而提升,維持上海復旦H股「買入」評級。

- 中信建投指,半導體產業鏈尤其是EDA、設備和材料的國產化替代迫在眉睫,國家政策、資金持續加碼,大基金二期將重點關注半導體材料與設備。預計半導體設備和材料將加速國產替代,龍頭企業具備較大成長空間,晶圓代工廠、半導體設備廠、半導體材料廠等將持續受益。

風險提示:半導體下游需求不及預期;新產品放量不及預期;新產品研發及技術迭代風險。

3、華潤啤酒: $00291.HK

機會解讀:

- 光大證券認為,中秋國慶假期餐飲消費較旺盛,聚餐需求增多帶動高檔啤酒銷售,近期的提前備貨也集中在高端啤酒。各家酒企均有動力在夏季旺季追回損失的高端啤酒銷量,也有望帶動啤酒產品結構的提升。

- 華潤啤酒最新2022年中期業績顯示,營業收入210.1億元,同比+7%,核心EBIT為51.6億元,同比+17%,核心股東應占溢利38.0億元,同比+20%,核心股東應占溢利率18.1%,同比+2%。

- 華安證券表示,華潤啤酒上半年費用控制良好,盈利能力強化。Q3旺季銷量增速快,下半年成本壓力邊際緩解,盈利能力有望提升銷售端,6月以來全國疫情好轉,消費場景逐步復甦,公司啤酒銷售快速改善。當前估值具備性價比,維持「買入」評級。

風險提示:疫情發展超預期;高端產品推廣不及預期;行業競爭加劇;宏觀經濟下行壓力增大;原材料價格上漲超預期。

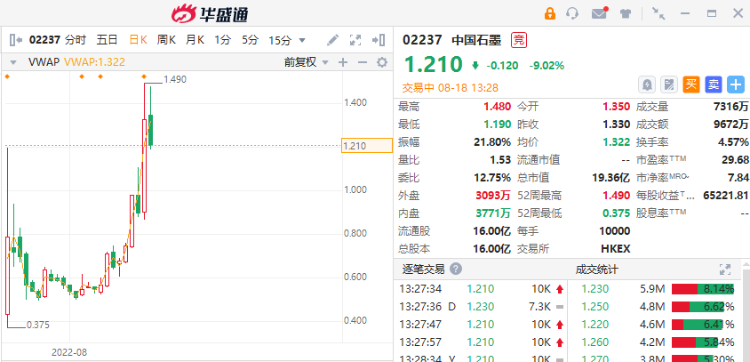

4、中國石墨: $02237.HK

機會解讀:

- 中國石墨主要從事生產及銷售鱗片石墨精礦及球形石墨,可用於電子裝置及新能源汽車鋰離子電池負極材料。

- 受益汽車電動化趨勢,人造石墨負極材料需求爆發成為推動石墨化發展的主要推手。國泰君安發佈研報測算2025年全球對石墨化的需求約為240萬噸,CAGR達 36.6%。

- 美國最新簽署的《通脹削減法案》推出有關購買新的電車消費税收抵免。不過由於法案補貼範圍比較嚴格,而美國本土供應鏈短期內無法滿足巨大的下游需求。中信指出預計中國企業的供應鏈中的份額短期內難以被完全替代,仍將保持全球領先地位。

拓展閲讀:一個月瘋漲300%!中國石墨引爆港股市場,為何遭爆炒?

風險提示:各國新能源汽車政策落實不達預期;國內局部疫情反覆;上游原材料上漲帶來行業盈利不確定性

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號

市場樂觀預期伊朗戰爭將落幕,油價跌破100美元

美股機會日報 | 緩和信號再現?特朗普考慮「帶着封鎖停戰」,三大期指齊漲!機構直言美光「跌過頭」,恐慌后或迎強勁反彈

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。