原創精選> 正文

巴菲特「祕密投資組合」曝光!加倉微軟所為何?

2022-08-18 23:30

- 微軟(MSFT) 0

- 谷歌-C(GOOG) 0

- 奈飛(NFLX) 0

核心觀點:

1、為什麼大佬投資微軟?SWOT模型顯示,微軟業務分佈複雜,發展空間巨大;基本盤穩定,擁有明確護城河;韜光養晦,持續性自律。

2、巴菲特、沙特主權基金、高瓴資本Q2倉位公佈,通過護城河模型和能力圈模型解讀企業,理解投資邏輯。

3、科技股巨頭走向如何?谷歌拆股后短期回落,或憑藉優質企業文化強勢迴歸;元宇宙前景廣闊,看好META未來發展。

以下是全文:

一、微軟為什麼值得投資

想搞清楚微軟為什麼值得投資,我們得理解什麼是趨勢投資。趨勢投資指的是一隻股票以標普500為錨,長期保持向上趨勢,或者長期保持向下趨勢。方法論是以標普500錨定,長期突破歷史新高或歷史新低,根據「三段式投資」決定買賣點做多或做空,有明確護城河的美國上市企業。

其次我們來看看微軟的業務分佈。微軟業務分佈較為複雜,主要分為三個板塊,第一板塊是ToC的個人服務,如以Windows為核心的軟件服務;以Surface等為核心的硬件服務;以Xbox Live等為核心的日常服務。主要競爭對手為蘋果、索尼、谷歌等。第二板塊是ToB的雲服務,如SQL等。主要競爭對手為甲骨文、亞馬遜等。第三板塊是ToB的軟件服務,如Office等。主要競爭對手是蘋果等。就目前而言,第三板塊是最成熟的、想象空間最小的業務;另兩個板塊有不可限量的發展空間。

接着我們來看微軟所面臨的挑戰,首先,美元升值帶來5.95億美元匯率損失(用美元結匯時帶來的損失);其次,疫情封城導致3億美元損失;最后,廣告業務營收減少1億美元。但是,我們還看見了微軟可能的機會:2C業務使瀏覽器獲得更高市場份額、2B業務種,雲計算合同超過一億美元;微軟收購暴雪進行中,預計明年6月完成收購。

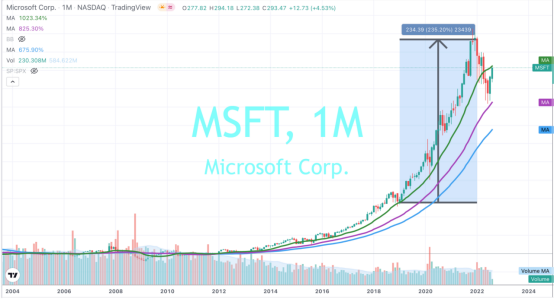

看了微軟的業務分佈、其所面臨的挑戰和機會,我們現在的核心是微軟的基本盤:從微軟1987年上市以來,只有2009年一次明確下跌,導致微軟跌回1997年同水平,但其回溯周期非常快,一年內就回到原有水平。但是這次下跌給微軟一個提醒:微軟現單有的軟件業務是否會在未來給公司造成較大的不確定性。

在2018年后微軟股價一路上升,雖然最近有所回調,但上升趨勢不變。

同時,微軟做的是一種組合拳的方式,發展多線業務,護城河邏輯非常強,穩定度非常高。

在投資微軟的這一案例里,體現了阿浦的投資理念:第一個理念是投資未來大於投資現在,即要投資一家企業的未來,而不是專注於現在的情況;第二個理念是持續性自律的企業,微軟就是一家持續性自律的企業,他的投入進研發的金額非常多;第三個理念是韜光養晦才能活到最后,再次以微軟為例,微軟的研發有許多優勢,但是研發的費用卻不披露出來,同時在微軟的財報中,其商譽也較小。

二、投資大佬倉位解讀

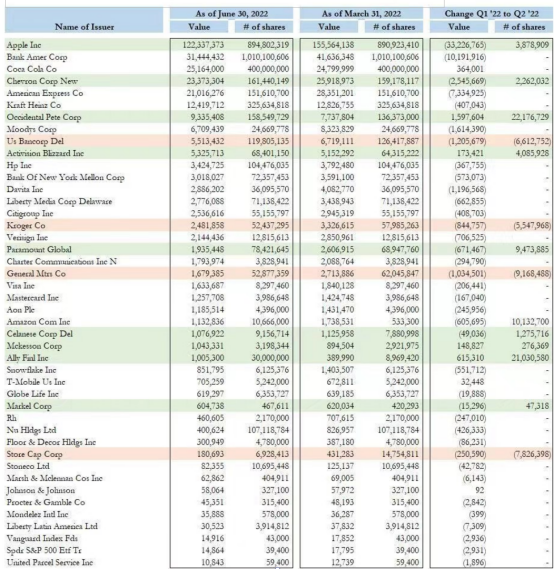

首先我們來看巴菲特的伯克希爾哈撒韋持倉情況:

截止到3月底,伯克希爾哈撒韋增持蘋果股票佔投資組合40%、增持亞馬遜股票1000萬股、增持400萬股暴雪共計6840萬(股巴菲特表示這項投資是對微軟收購的賭注)、增持西方石油股票、增持雪佛龍股票。減持通用汽車、克羅格、美國銀行、房地產信託。清倉Verison和RPRX。

接下來,我們來聊一聊巴菲特-查理芒格的「價值投資模型」,其中包括:市場部分有效模型、競爭性毀滅模型、護城河模型、能力圈模型、最大或最小化模型。今天我們主要來聊一聊護城河模型和能力圈模型。

護城河模型的邏輯是由於競爭性毀滅,一家企業能夠長期保留下來的可能性很小;唯一的方法是挖一條儘可能好的護城河然后不斷加寬它。我們常見護城河有:獨家配方(且專利期足夠長)、壟斷上下游產業鏈、品牌議價能力。

能力圈模型的邏輯是每個人都有自己的能力圈,要擴大能力圈非常難,因此我們必須在自己的能力圈內競爭,專注領域越小越好。

接下來是沙特主權財富基金:

我們來看看沙特主權財富基金的持倉情況:建倉微軟、谷歌、貝萊德、摩根大通、亞馬遜,均超過四億美元;增持元宇宙超過250萬股;增持Pay Pal約610萬股。

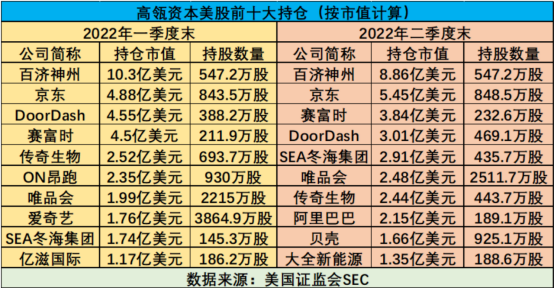

其次是高瓴資本:

我們來看看高瓴資本的持倉情況:第一重倉百濟神州;持股比例70%中概股,30%其他美股。清倉了Boss直聘、理想汽車、小鵬汽車、蔚來汽車、中通快遞。

三、科技股巨頭發展未來

首先我們來説説阿浦美股科技股觀點:首先想象力是第一力,第二是敢想敢干可實現,第三是長期投入不差錢,第四是符合國家政治。

首先我們來分析谷歌。谷歌剛剛結束了一輪拆股,在短期內會有一段回落,但是在接下來會漲回到之前的位置。雖然今年谷歌的發展並不是特別好,但是在科技板塊里依然強勢,因為該企業的文化就是十分富有想象力的,符合我們的科技股觀點。

接下來分析META。META現在的表現沒有特別好,是因為META還沒有盈利,但是如果我們認可元宇宙在未來的發展,META在未來的發展可能性十分高。

其次是NFLX。NFLX單一的會員收入模式對於現在來説不是一個好的階段,NFLX從C端入口導向的電影電視劇的製造是十分厲害的,如之前火爆的《章魚遊戲》而引發的股價上漲,但是這個套路不足以支撐NFLX如此大的體量。影視製造與單體火爆是一個概率問題,我們不能看懂這一概率。

最后來分析PAYPAL。PAYPAL是在線支付的龍頭,但是由於疫情的影響,其表現沒有像以前那麼好。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

港股周報 | 利好共振!芯片股集體狂飆,兆易創新周漲超43%;阿里致股東信:將AI+雲打造成新增長動力;聯想飆漲20%刷歷史新高

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮

SpaceX在發現多項問題后推迟「星艦」第12次試飛

華盛早報 | 沃什今晚11點宣誓就職美聯儲主席!雷軍稱未來兩年內存或持續漲價;Q1恆指季檢結果今晚公佈

特朗普再威脅伊朗交出濃縮鈾!稱到手后或銷燬

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高